聊VANRY这么久,有一个问题我一直没展开讲。

就是它的代币经济模型。

不是我不想讲,是之前我一直没完全看懂。市面上太多项目的所谓“通缩模型”,其实就是每周打着手续费回购的旗号,买几千美金的币扔进黑洞地址,然后发个海报,社区狂欢三天,第四天价格继续阴跌。

不是我不想讲,是之前我一直没完全看懂。市面上太多项目的所谓“通缩模型”,其实就是每周打着手续费回购的旗号,买几千美金的币扔进黑洞地址,然后发个海报,社区狂欢三天,第四天价格继续阴跌。

这种套路见多了,人就麻了。

但这段时间我把Vanar的白皮书和经济模型说明重新捋了一遍,结合它马上要在Q1正式上线的AI订阅服务,突然有一种“原来你在这儿等着呢”的感觉。

我觉得VANRY这套设计,是个挺大的阳谋。

它不是靠营销拉盘,而是试图在系统底层设计一个自循环的需求引擎。

来,我掰开揉碎了讲。

第一层:Gas费,但Gas费不是主角。

Vanar的手续费是固定的,0.0005美元一笔,几乎是行业地板价。

这对于用户来说是好事,转账、交互、玩游戏都几乎感觉不到成本。

但这对代币持有者来说,如果只靠Gas费支撑需求,那就太薄了——一万笔交易才5美金,撑不起市值。

所以Vanar根本没打算靠Gas费讲故事。

第二层:订阅制,这才是真正的杀招。

从2026年第一季度开始,如果你要使用Vanar的AI高级功能——比如调用Neutron存储海量数据、或者让Kayon帮你做链上推理——你就得支付VANRY。

这不是传统意义上的“手续费”,而是软件即服务的订阅费。

你想想Adobe、Salesforce、Zoom是怎么赚钱的。

Vanar想做的,就是把区块链从一个“交易账本”变成一个“AI应用商店”,而VANRY就是这个商店里唯一的通用货币。

更关键的是,项目方留了一个口子:这部分订阅收入,未来可能会用于回购并销毁VANRY。

这就是阳谋的核心。

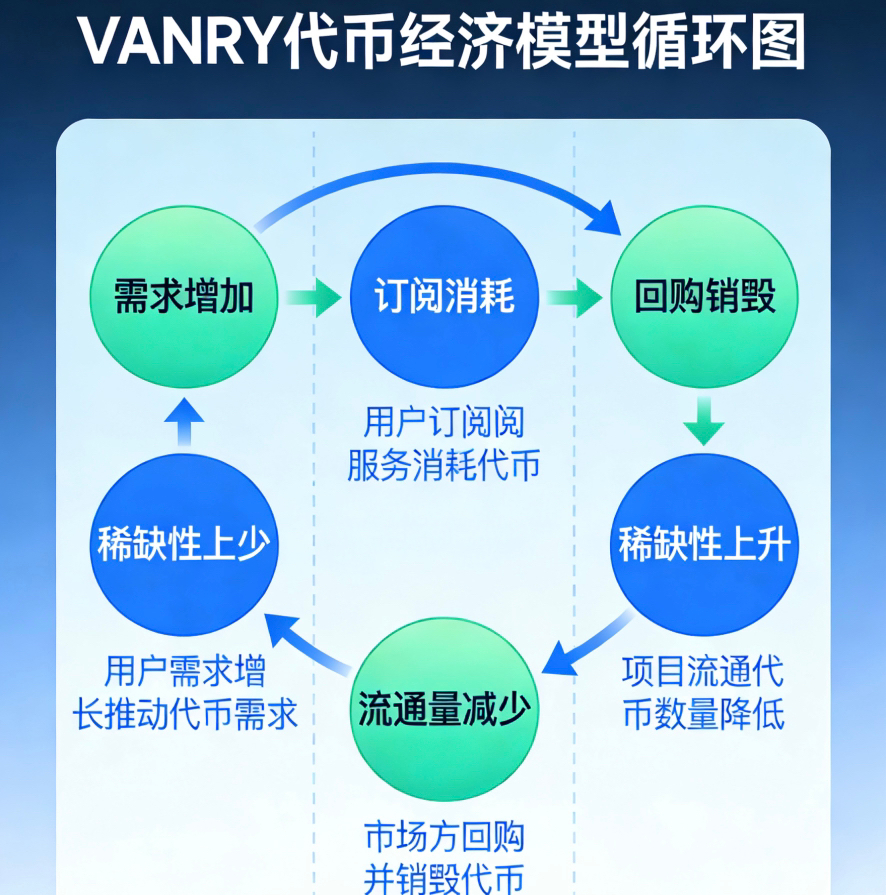

如果Vanar的AI工具真的被开发者用起来了,有真实的企业愿意付VANRY来存储合同、验证发票、跑推理模型,那这套循环就转起来了:

需求增加 -> 订阅消耗VANRY -> 项目方回购销毁 -> 流通量减少 -> 稀缺性上升 -> 进一步激励持有。

它不是那种“今天发公告明天拉盘”的短期打法,而是试图在技术和商业层面构建一个正向飞轮。

第三层:供应端,其实已经没啥故事可讲了。

我看了一下最新的流通数据。

VANRY的总供应量是22.6亿枚,目前流通量也是22.6亿枚,基本已经是全流通状态。

这其实是一个很容易被忽略但非常重要的信息。

很多项目看似价格低,但你一算,还有80%的代币锁在团队和投资人手里,未来几年每个月都有几千万的解锁抛压。这种项目价格拉得越高,你越害怕,因为你不知道哪天巨轮就掉头了。

但VANRY不是。

该解锁的早解锁完了,该流通的早流通出来了。

现在的价格,就是市场用真金白银博弈出来的结果,没有“未来隐藏的抛售炸弹”。

我自己觉得,对于一个想长期拿的项目来说,这种“干净”的筹码结构,比什么都重要。

第四层:治理不是虚的,是实打实的生态决策权。

这点我想单独拎出来说。

很多项目的治理代币就是个摆设,投票投个啥,基金会早就定好了,你投反对票也没用。

但Vanar这一年的几次提案,社区投票是真的在影响方向。

但Vanar这一年的几次提案,社区投票是真的在影响方向。

比如之前关于生态基金分配比例的调整,质押用户的投票直接改变了最终的资金流向。

这说明什么?

说明你手里的VANRY,除了能用来支付、质押、博价差,还有一张可以参与项目未来走向的选票。

我觉得这对于长期持有人来说,是一种挺强的心理锚定。

你不是单纯的“赌客”,你也是这个生态的“共建者”之一。

我的核心结论:VANRY不是在卖梦想,是在搭基建。

我之前一直担心一个事。

很多Web3项目,PPT写得天花乱坠,结果主网上线三年,链上跑的应用一只手数得过来。

但Vanar这一年的动作让我觉得,它是在认真做产品、认真搭基建。

从Neutron的数据压缩存储,到Kayon的链上推理引擎,再到EVM兼容让开发者无缝迁移,再到和Worldpay这种传统巨头做支付集成,再到LetsExchange的跨链桥打通流动性。

这些东西每一个都不性感,每一个都不像“百倍币预告”。

但它们垒在一起,构成的是一个你可以指着它说“这玩意儿确实有用”的系统。

投资最大的风险,不是价格跌了,而是你投的东西最后被证明从一开始就不该存在。

我不敢说VANRY未来一定能跑出来。

但至少现在,我能看到它在跑,而且跑的方向是朝着真实世界的商业场景去的。

这就够了。

Q1马上就到了,AI订阅服务到底长什么样、定价怎么定、第一批客户是谁,这些答案很快就会揭晓。

我会继续拿着,继续看。

等真正有企业开始为链上AI功能付VANRY的那一天,市场自然会重新定价。