编者按:当市场仍习惯用「总供应量」去概括稳定币世界时,一组更具颗粒度的数据正在揭示另一层现实。单一的供应量只能回答「有多少」,却无法解释「谁在持有」「如何流动」「为何停留」。而当我们把供应规模、持仓集中度、链上流通速度与具体活动分类放在同一张图谱中观察时,看到的便不再是静态存量,而是资本在链上如何迁移、沉淀、加杠杆与重新定价的动态结构。

Diese Perspektive ist wichtig, da sie unsere intuitiven Urteile über das vergangene Jahr korrigieren könnte. Der Rückgang des Kryptomarktes steht im krassen Gegensatz zur starken Performance der US-Aktienmärkte. Der Verkauf durch große Wale und die Panik, die durch den Preisrückgang verstärkt wird, lassen leicht den Eindruck entstehen, dass Geld aus der Krypto-Welt abgezogen wird. Aber die On-Chain-Daten, die in diesem Artikel präsentiert werden, sowie die Signale, die in den letzten Tagen aus den Berichten von Circle hervorgehen, erzählen eine andere Geschichte: Das Geld ist möglicherweise nicht verschwunden, sondern hat sich möglicherweise nur vorübergehend von risikobehafteten Vermögenswerten mit hoher Volatilität zurückgezogen. Zumindest zeigen die On-Chain-Daten, dass sie in Anreizaktivitäten eingetreten sind, nicht in Handelsnachfrage.

Jeder wird diese Zahl zur Versorgung zitieren. Sie erscheint in jedem Bericht, jedem Finanzanruf, jeder Anhörung. Aber abgesehen von „einer Umlaufmenge von über 300 Milliarden Dollar“, was wissen wir wirklich über Stablecoins?

Wer hält sie? Wie hoch ist die Konzentration? Wie schnell zirkulieren sie und auf welchen Chains sind sie hauptsächlich aktiv? Wofür werden sie tatsächlich verwendet – als DeFi-Liquidität, als Zahlungsmittel oder einfach als „Bargeldäquivalent“, das nur geparkt wird?

Meta hat gerade angekündigt, Drittanbieter-Stablecoin-Zahlungen in seine Plattform zu integrieren; die OCC (Office of the Comptroller of the Currency) hat die nationale Treuhandbank-Lizenz für Stablecoins genehmigt; Payoneer hat angekündigt, 2 Millionen Unternehmen Stablecoin-Funktionen anzubieten; Anchorage Digital hat Compliance-Stablecoin-Dienste für nicht-amerikanische Banken eingeführt. Institutionen und Regulierungsbehörden beschleunigen ihren Eintritt, und die Antworten, die sie benötigen, sind offensichtlich nicht nur eine Zahl zur Versorgung.

Wir haben den neuesten Stablecoin-Datensatz von Dune verwendet – dieser Datensatz wurde in Zusammenarbeit mit Steakhouse Financial entwickelt – um einige dieser Fragen zu beantworten. Hier sind die Ergebnisse, die die Daten offenbaren.

Versorgungslandschaft

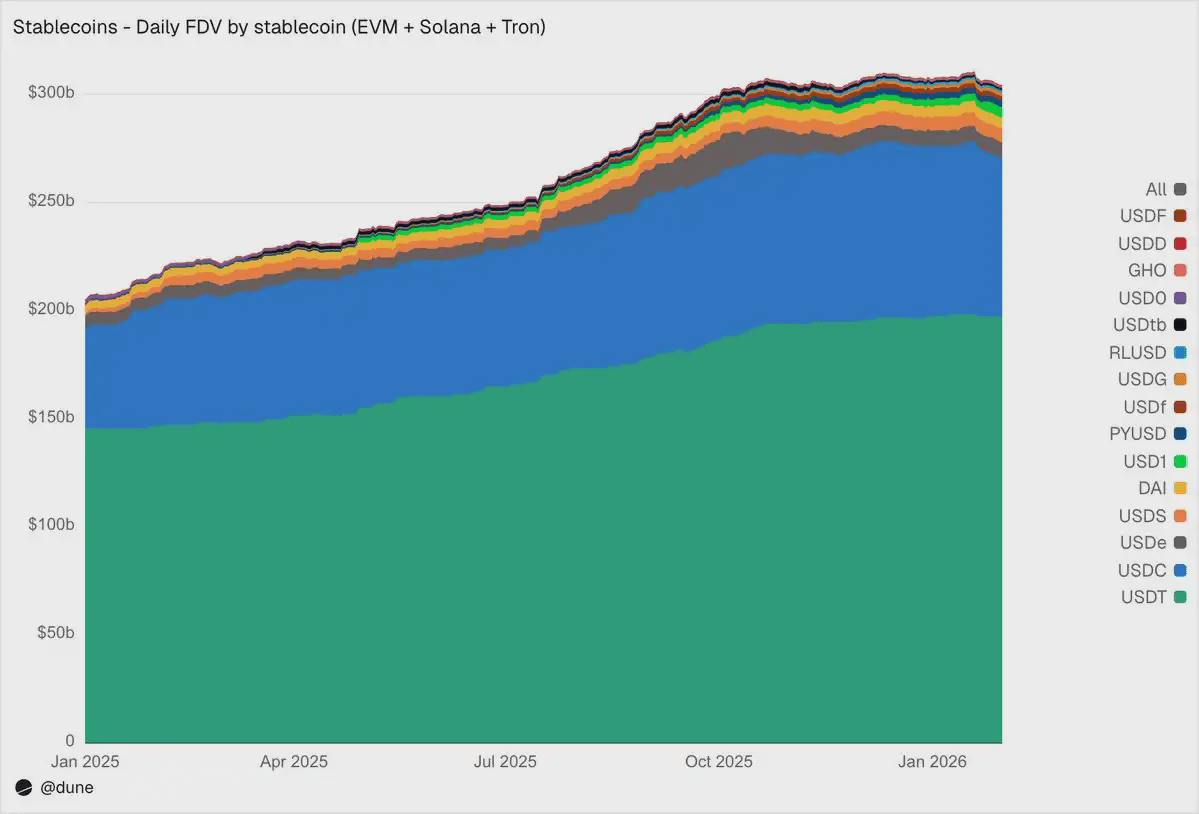

Bis Januar 2026 haben die 15 größten Stablecoins im EVM-, Solana- und Tron-Ökosystem eine vollständig verwässerte Versorgung von 304 Milliarden Dollar erreicht, was einem Anstieg von 49 % entspricht. Der von Tether ausgegebene USDT (197 Milliarden Dollar) und der von Circle ausgegebene USDC (73 Milliarden Dollar) machen weiterhin 89 % des Marktanteils aus.

Was die Verteilung auf den Chains betrifft, so trägt Ethereum 176 Milliarden Dollar (58 %), Tron 840 Milliarden Dollar (28 %), Solana 150 Milliarden Dollar (5 %), BNB Chain 130 Milliarden Dollar (4 %). Selbst wenn das gesamte Versorgungsvolumen fast verdoppelt wird, hat sich diese On-Chain-Verteilung im vergangenen Jahr kaum verändert.

Aber unter den beiden größten Stablecoins ist 2025 das Jahr des Aufstiegs der Herausforderer. USDS (Sky/MakerDAO) wuchs um 376 % auf 6,3 Milliarden Dollar; PYUSD (PayPal) wuchs um 753 % auf 2,8 Milliarden Dollar; RLUSD (Ripple) stieg von 58 Millionen Dollar auf 1,1 Milliarden Dollar, ein Anstieg von 1803 %; USDG expandierte um das 52-fache; USD1 wuchs von null auf 5,1 Milliarden Dollar.

Natürlich gehen nicht alle Herausforderer in die gleiche Richtung. USD0 fiel um 66 %; Ethena's USDe verdreifachte sich fast während des Höhepunkts im Oktober und stieg im gesamten Jahr um 23 %. Dennoch nimmt die Anzahl der Wettbewerber unter USDT und USDC signifikant zu.

Wer hält sie?

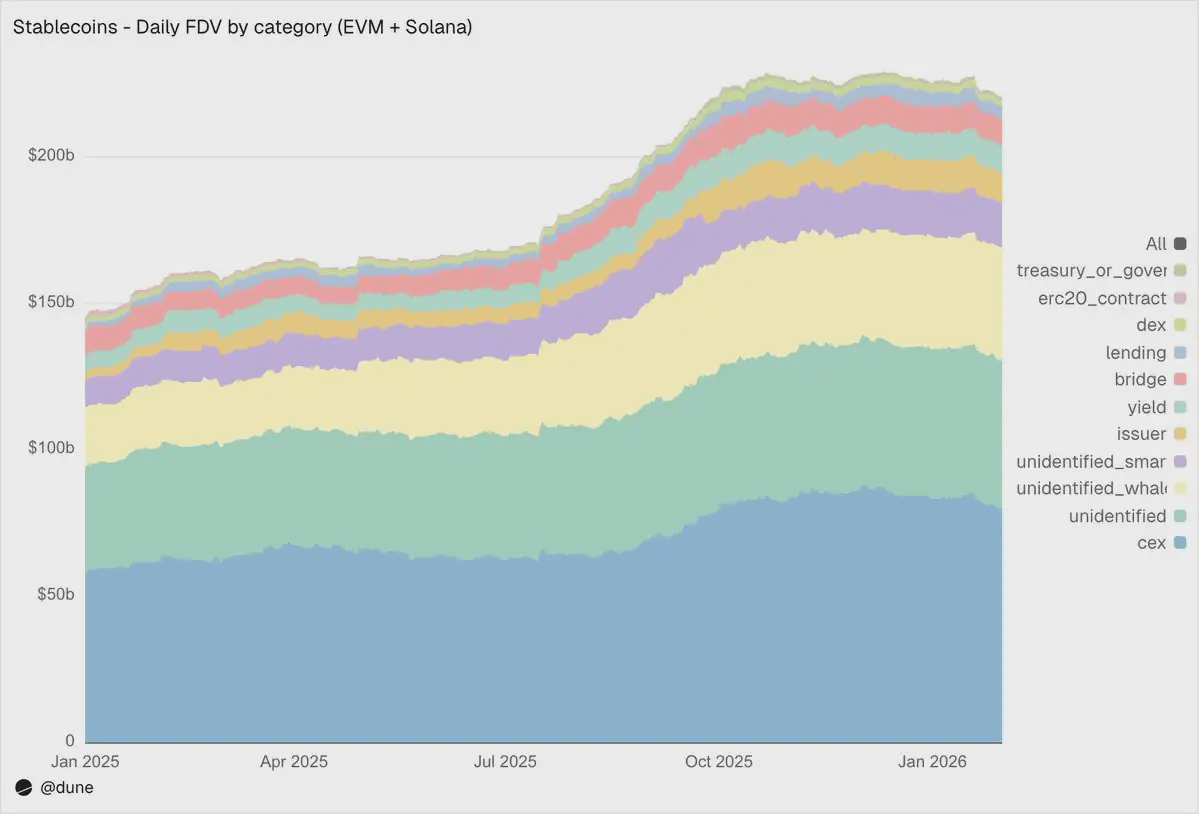

Die meisten Stablecoin-Datensätze können Ihnen nur die gesamte Versorgungsmenge mitteilen. Da unser Datensatz jedoch die Salden auf Wallet-Ebene verfolgt und Adresskennzeichnungen kombiniert, können wir eine entscheidendere Frage beantworten: Wer hält diese Stablecoins?

Im EVM- und Solana-Ökosystem sind zentralisierte Börsen derzeit die größte identifizierte Kategorie mit einer Marktkapitalisierung von 80 Milliarden Dollar, höher als vor einem Jahr mit 58 Milliarden Dollar. Stablecoins sind nach wie vor die Infrastruktur für den Handel und die Abwicklung auf den Börsen.

Die Wallets der großen Wale halten 39 Milliarden Dollar; die Bestände der Ertragsprotokolle haben sich fast verdoppelt auf 9,3 Milliarden Dollar, was das Wachstum der On-Chain-Ertragsstrategien widerspiegelt; die Adressen der Emittenten – einschließlich der Staatskasse und der Mint-/Burn-Verträge – sind von 2,2 Milliarden Dollar auf 10,2 Milliarden Dollar gestiegen, was einem Wachstum von 4,6-fach entspricht und direkt das Volumen neuer Versorgung widerspiegelt, das in den Markt kommt.

Zur Qualität der Kennzeichnung: Nur 23 % der Versorgung befinden sich in vollständig nicht identifizierten Adressen. Für On-Chain-Daten ist das eine ziemlich hohe Erkennungsrate – und das ist entscheidend für das Verständnis, wo die Risiken von Stablecoins tatsächlich verteilt sind.

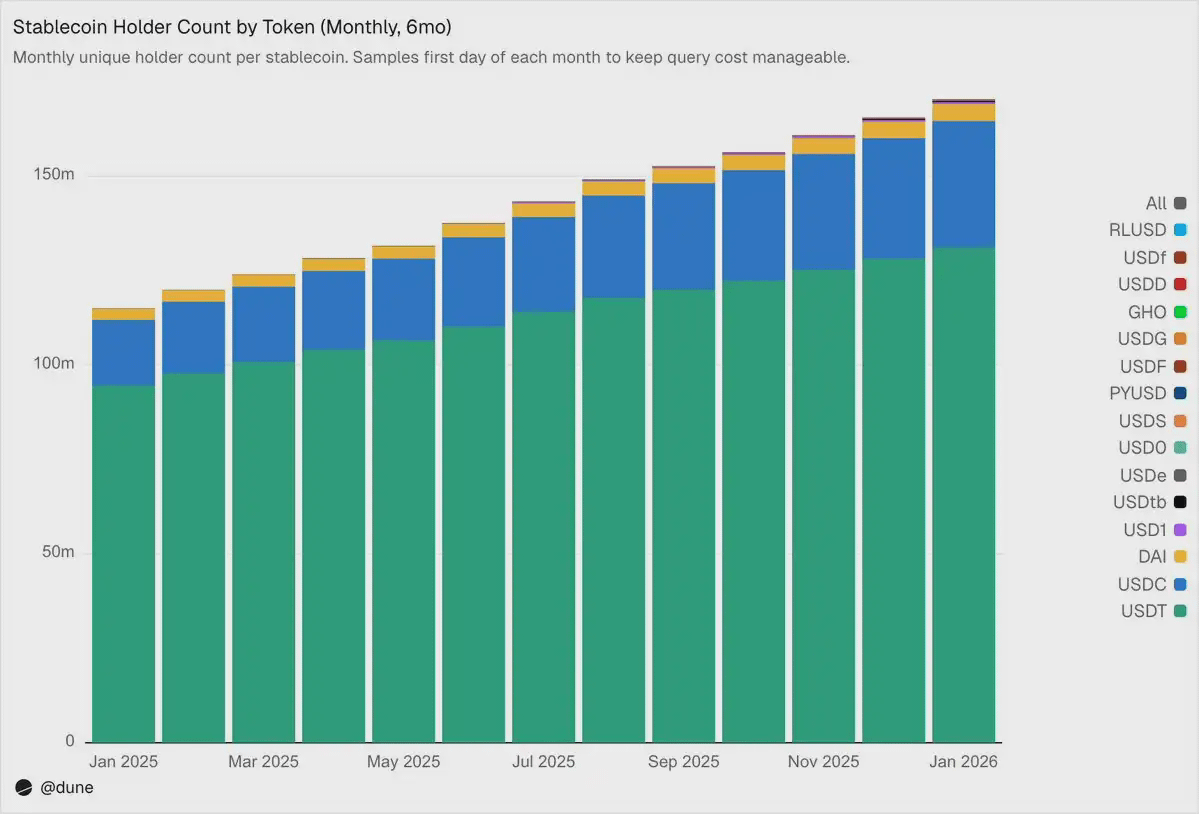

172 Millionen Inhaber, aber eine extrem hohe Konzentration

Bis Februar 2026 gab es 172 Millionen unabhängige Adressen, die mindestens eine der 15 Stablecoins hielten. USDT macht 136 Millionen aus, USDC 36 Millionen und DAI 4,7 Millionen. Die Verteilung dieser drei Stablecoins ist sehr breit: Die Top-10-Wallets halten nur 23 %–26 % der Versorgung, ihr HHI (Herfindahl-Hirschman-Index, 0 bedeutet voll verstreut, 1 bedeutet ein einzelner Inhaber) liegt unter 0,03.

Während andere Stablecoins ein völlig anderes Bild zeigen. Die Top-10-Wallets halten oft 60 % bis 99 % der Versorgung. Zum Beispiel hat USDS eine Umlaufmenge von 6,9 Milliarden Dollar, aber 90 % davon sind in 10 Wallets konzentriert (HHI von 0,48). USDF hat eine noch höhere Konzentration, die Top-10-Adressen halten 99 % der Versorgung (HHI von 0,54). Was USD0 betrifft, neigt es fast zu Extremfällen: ebenfalls 99 % sind in den Top-10-Wallets konzentriert, mit einem HHI von 0,84, was bedeutet, dass innerhalb dieser zehn Wallets die Versorgung hauptsächlich von ein oder zwei Adressen dominiert wird.

Das bedeutet nicht, dass diese Stablecoins selbst Defizite aufweisen – einige Projekte wurden kürzer nach ihrer Einführung eingeführt, andere sind von Anfang an auf institutionelle Kunden ausgerichtet. Aber es bedeutet tatsächlich, dass die Zahl der „Versorgung“ nicht im gleichen Sinne interpretiert werden kann wie die von USDT oder USDC. Die Konzentration der Bestände hat direkte Auswirkungen auf das Entkopplungsrisiko, die Liquiditätstiefe und ob die sogenannte „Versorgungsgröße“ wirklich die organische Nachfrage repräsentiert oder nur das Verhalten einiger weniger großer Akteure widerspiegelt. Nur wenn Sie die Saldo-Daten jedes Inhabers haben und sich nicht nur auf aggregierte Versorgungszahlen aus Mint-/Burn-Ereignissen verlassen, können Sie solche Analysen durchführen.

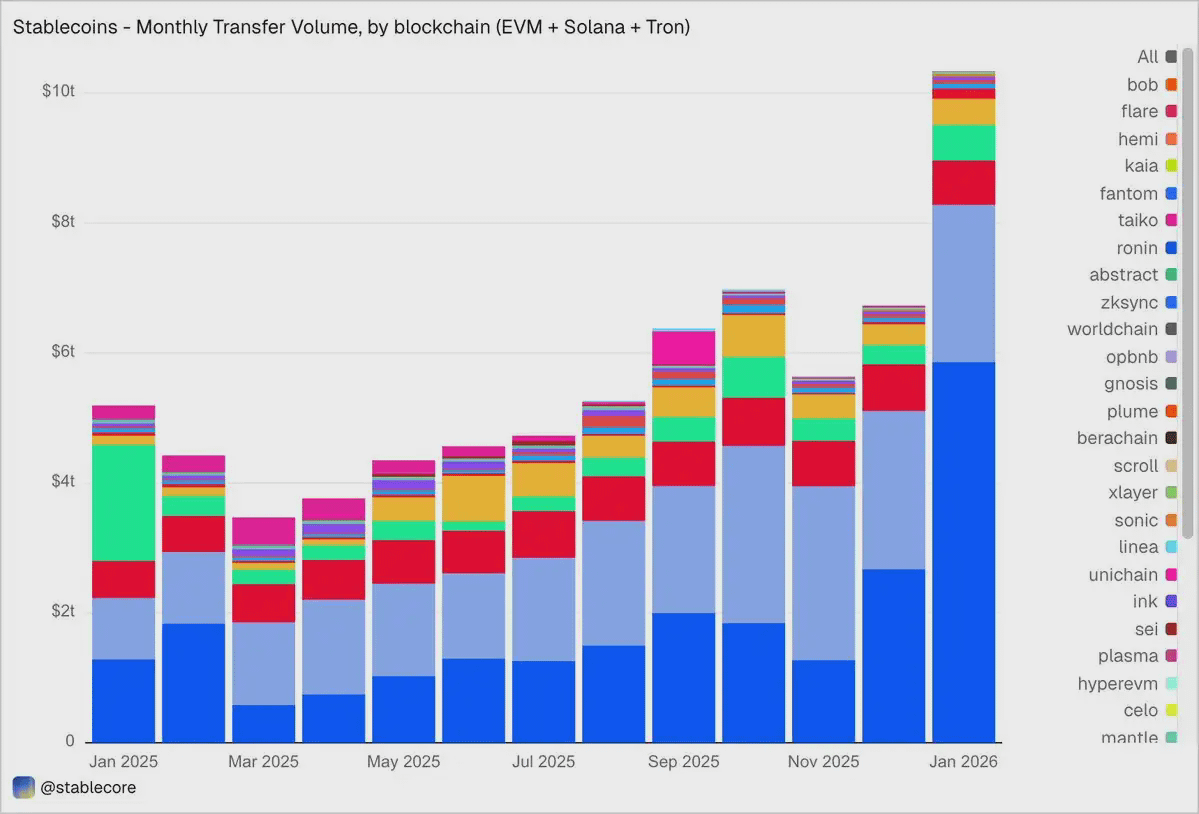

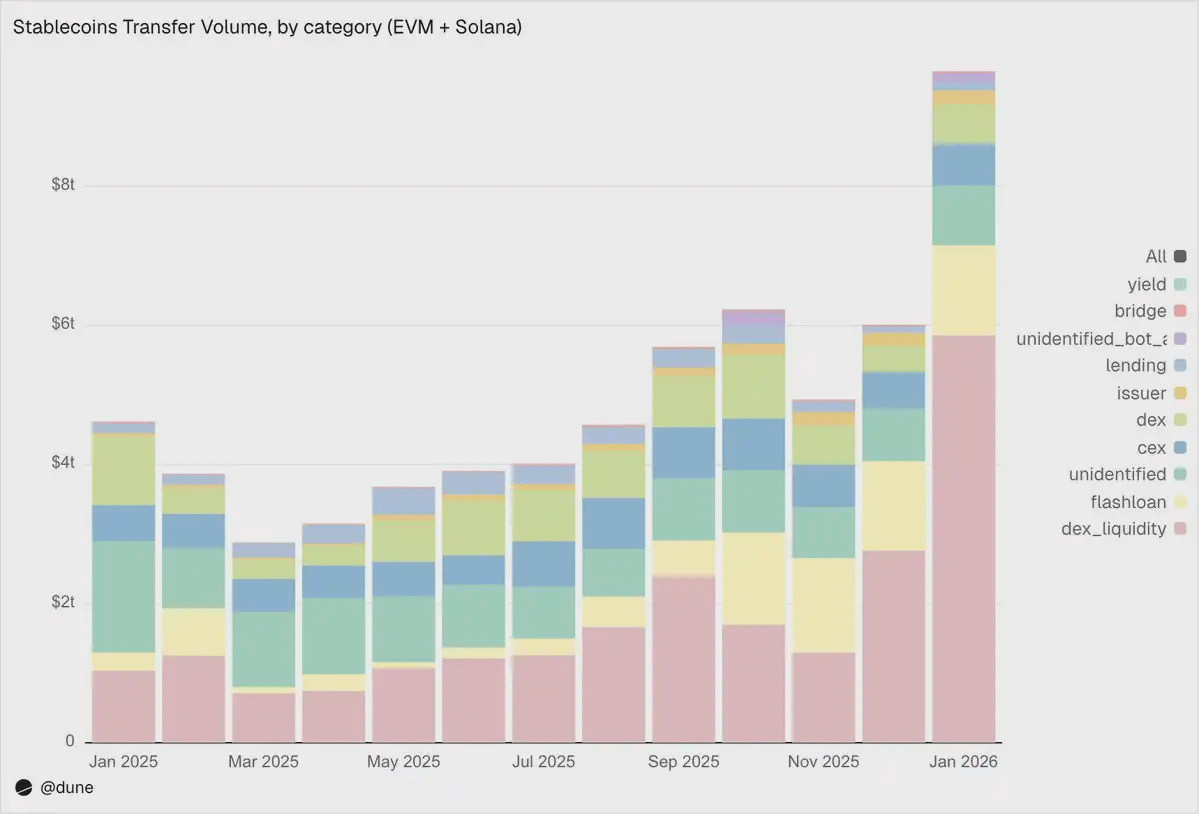

Januar 2026: Übertragungsvolumen von 10,3 Billionen Dollar

Im Januar 2026 erreichte das Gesamtvolumen der Stablecoin-Übertragungen im EVM-, Solana- und TRON-Ökosystem 10,3 Billionen Dollar, mehr als das Doppelte des Wertes von Januar 2025.

Die On-Chain-Verteilung und die Versorgungsstruktur stehen in starkem Kontrast: Base führt mit 5,9 Billionen Dollar, obwohl sein Versorgungsvolumen nur 4,4 Milliarden Dollar beträgt; Ethereum hat 2,4 Billionen Dollar; Tron hat 682 Milliarden Dollar; Solana 544 Milliarden Dollar; BNB Chain 406 Milliarden Dollar.

Nach Token aufgeschlüsselt, dominiert USDC mit 8,3 Billionen Dollar – fast fünfmal so viel wie USDT (1,7 Billionen Dollar) – obwohl sein Versorgungsvolumen nur etwa 1/2,7 des Letzteren beträgt. USDC zirkuliert offensichtlich schneller und häufiger. DAI hat 138 Milliarden Dollar, USDS 92 Milliarden Dollar, USD1 43 Milliarden Dollar.

Es ist wichtig zu betonen, dass diese Daten absichtlich objektiv neutral gehalten werden. Dieser Datensatz filtert „echte“ wirtschaftliche Aktivitäten nicht im Voraus nach irgendeinem festen Standard, sodass die Gesamtzahl möglicherweise auch Bewegungen enthält, die durch Arbitrage, Bots, interne Routen und andere automatisierte Verhaltensweisen erzeugt werden. Wir haben kein Urteil in die Daten hart kodiert, sondern bieten eine objektive Perspektive, die es den Benutzern ermöglicht, selbst zu entscheiden, wie sie filtern – egal ob sie Bot-Handel ausschließen, organische Nutzung erkennen oder realistischere Handelsaktivitätsmaßstäbe definieren.

Was machen Stablecoins eigentlich?

Das ist das wahre Beispiel für die granulares Vorteils dieses Datensatzes. Überweisungen werden nicht einfach als „Betrag“ gekennzeichnet, sondern werden je nach On-Chain-Auslösermechanismus in verschiedene Aktivitätsarten klassifiziert. Das bedeutet, dass wir nicht nur wissen, dass „10 Billionen Dollar bewegt wurden“, sondern auch „warum die Bewegung stattfand“.

1. Marktinfrastruktur (DEX-Handel und Liquidität)

· DEX-Liquiditätsversorgung und -abzug: 5,9 Billionen Dollar – das größte Anwendungsszenario, das die Rolle von Stablecoins als Basisvermögen von On-Chain-Market Makern widerspiegelt.

· DEX-Austausch: 376 Milliarden Dollar – direkte Handelsaktivitäten auf automatisierten Market Makern.

Die beiden zusammen zeigen, dass Stablecoins zunächst als Handelscollateral und Liquiditätsinfrastruktur dienen. Interessanterweise konzentriert sich das Handelsvolumen stärker auf anreizgetriebenes Liquiditäts-Mining und aktive Kapitaloptimierungsaktivitäten, nicht auf reine Handelsnachfrage.

2. Hebel und Kapitaleffizienz (Kredite + Blitzkredite)

· Blitzkredite (ausleihen und zurückzahlen): 1,3 Billionen Dollar – automatisierte Arbitrage- und Liquidationszyklen.

· Kreditaktivitäten (Einlagen, Ausleihen, Rückzahlungen, Abhebungen): 137 Milliarden Dollar – repräsentiert die kurzfristige Kapitaleffizienz und die strukturierte Kreditebene auf der Kette.

3. Ein- und Ausgangskanäle (CEX und Cross-Chain-Brücken)

· CEX-Liquidität – Einzahlungen (224 Milliarden Dollar), Abhebungen (224 Milliarden Dollar), interne Überweisungen (151 Milliarden Dollar): insgesamt 599 Milliarden Dollar.

· Cross-Chain Bridge Einzahlungen und Abhebungen: 28 Milliarden Dollar – zeigt die Funktion von Stablecoins als Abwicklungskanal zwischen Cross-Chain- und zentralisierten Plattformen.

4. Emissionsebene (Währungsoperationen)

· Emittentenoperationen – Minting (28 Milliarden Dollar), Burning (20 Milliarden Dollar), Peg-Rebalancing (23 Milliarden Dollar) und andere Operationen: Insgesamt 106 Milliarden Dollar, fast das Fünffache des Vorjahres von 42 Milliarden Dollar.

5. Ertragsprotokoll

· Ertragsprotokollaktivitäten: 2,7 Milliarden Dollar – relativ klein, aber von großer Bedeutung in strukturierten Strategien und der On-Chain-Vermögensverwaltung.

Insgesamt fließen 90 % des Übertragungsvolumens durch identifizierte Aktivitätskategorien und bieten uns eine feine Sicht auf alle Schichten des On-Chain-Stacks.

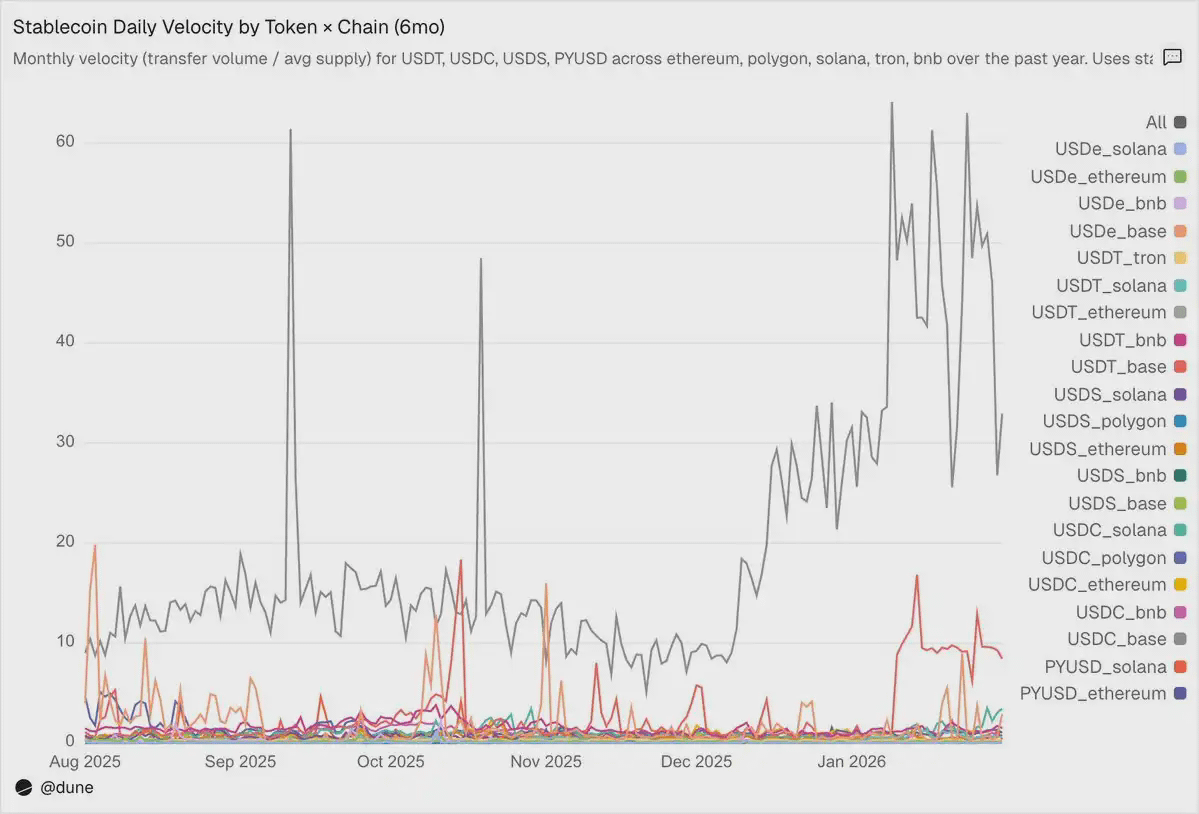

Umlaufgeschwindigkeit: derselbe Token, verschiedene Welten

Die tägliche Umlaufgeschwindigkeit (Transaktionsvolumen geteilt durch das Versorgungsvolumen) ist vielleicht der am meisten übersehene Indikator in der Analyse von Stablecoins. Sie zeigt, ob Stablecoins aktiv als Tauschmittel verwendet werden oder nur gehalten werden.

Unter den von uns analysierten Tokens stechen USDC und USDT erneut hervor, zeigen jedoch unterschiedliche Merkmale.

USDC hat auf L2 und Solana die höchste Umlaufgeschwindigkeit. Auf Base beträgt die durchschnittliche Umlaufgeschwindigkeit von USDC 14-fach – eine erstaunliche Zahl, die durch hochfrequente DeFi-Aktivitäten angetrieben wird; auf Solana und Polygon beträgt sie etwa 1-fach; auf Ethereum erreicht sie ebenfalls 0,9-fach, fast täglich fließt fast das gesamte Versorgungsvolumen.

USDT hat die schnellste Geschwindigkeit auf der BNB Chain und Tron. Auf der BNB Chain erreicht es 1,4-fach, was aktive Transaktionen widerspiegelt; auf Tron beträgt es 0,3-fach, das Transaktionsvolumen ist niedrig, aber das Transaktionsvolumen ist außergewöhnlich stabil, was mit seiner Rolle als Hauptkanal für grenzüberschreitende Zahlungen übereinstimmt. Auf Ethereum beträgt USDT nur 0,2-fach, und der Großteil der über 100 Milliarden Dollar an Versorgung ist größtenteils ungenutzt.

USDe und USDS sind langsamer, aber absichtlich. USDe hat auf Ethereum eine durchschnittliche Umlaufgeschwindigkeit von nur 0,09-fach; USDS beträgt 0,5-fach. Beide sind Ertrags-Stablecoins: USDe wird normalerweise als sUSDe gestaked, um die Delta-neutrale Strategie von Ethena zu erfassen; USDS wird in das Sky-Sparzinsmechanismus eingezahlt, um Protokollsubventionserträge zu erzielen. Daher verbleibt ein großer Teil des Versorgungsvolumens in Sparverträgen, wie z.B. auf Kreditmärkten wie Aave oder in strukturierten Ertragszyklen. Die niedrige Geschwindigkeit ist hier kein Mangel, sondern eine Eigenschaft – diese Vermögenswerte sind so konzipiert, dass sie Erträge akkumulieren, nicht häufig zirkulieren.

Die Unterschiede zwischen den Chains sind oft wichtiger als die Tokens selbst. PYUSD beispielsweise hat auf Solana eine durchschnittliche Umlaufgeschwindigkeit von 0,6-fach, was viermal so viel ist wie auf Ethereum (0,1-fach). Derselbe Token zeigt in verschiedenen Ökosystemen vollkommen unterschiedliche Nutzungsmuster.

Das Versorgungsvolumen und das Übertragungsvolumen erzählen jeweils einen Teil der Geschichte, während die Umlaufgeschwindigkeit die beiden verbindet – sie zeigt, ob Stablecoins auf einer Kette eine aktive Infrastruktur oder schlafendes Kapital sind.#稳定币 $BTC $ETH #加密市场反弹