Der globale Markt in der kommenden Woche wird von zwei Kräften hin- und hergerissen. Auf der einen Seite ist der Iran-Konflikt, der in die zweite Woche geht, der schwarze Rauch der Straße von Hormus bedroht direkt die Energieversorgung; auf der anderen Seite stehen die beiden Inflationsdaten CPI und PCE der USA, die nacheinander erscheinen. In der gegenwärtigen Situation, in der das Gespenst der "Stagflation" umhergeht, könnte jede Zahlenkombination neue Märkte auslösen. Wenn das Geschützfeuer auf Datenbomben trifft, wohin wird der Markt gehen?

Eins: Die Straße von Hormus: Die "Ölpipeline" der globalen Wirtschaft wird abgedreht

Eins: Die Straße von Hormus: Die "Ölpipeline" der globalen Wirtschaft wird abgedreht

● Am 9. März trat der Iran-Konflikt in die zweite Woche, die Situation hat sich nicht entspannt, sondern eskaliert weiter. Neueste Nachrichten zeigen, dass das Expertenmeeting im Iran eine endgültige Entscheidung über den neuen Obersten Führer getroffen hat, während die israelischen Verteidigungsstreitkräfte hart antworten und weiterhin die Verantwortung des Nachfolgers verfolgen werden. Dieses Spiel hat sich von militärischem Widerstand auf politische Nachfolge ausgedehnt, und die Unsicherheit hat sich weiter verschärft.

● Was die globalen Märkte wirklich zum Stillstand bringt, sind die Bedingungen im Persischen Golf. Neueste Entwicklungen zeigen, dass mehrere Öltanker, die durchfahren wollten, angegriffen wurden, und die Straße ist tatsächlich blockiert.

● Der Energieminister von Katar hat am Freitag eine ernsthafte Warnung ausgesprochen: Wenn Öltanker nicht durch können und die Ölpreise außer Kontrolle steigen, könnte dies "die globale Wirtschaft ruinieren". Das ist keine übertriebene Warnung – jeden Tag passieren hier fast 20 Millionen Barrel Rohöl, was ein Drittel des globalen Ölhandels ausmacht. Bei einer langfristigen Unterbrechung könnte der Ölpreis von 100 Dollar pro Barrel nur der Anfang und nicht das Ende sein.

Zwei, der CPI kommt am Mittwoch: Der "erste Schuss" der Inflation

Zwei, der CPI kommt am Mittwoch: Der "erste Schuss" der Inflation

● Am 11. März (Mittwoch) um 20:30 Uhr wird die USA die nicht saisonbereinigten CPI-Jahres- und Monatsdaten für Februar veröffentlichen. Dies ist einer der am meisten beachteten Datenpunkte dieser Woche und auch eine wichtige Grundlage für die Einschätzung der nächsten Schritte der Federal Reserve.

● Aber hier gibt es ein Detail, das beachtet werden sollte: Der CPI für Februar erfasst die Preisänderungen des gesamten Februars, während der starke Anstieg der Ölpreise hauptsächlich Ende Februar bis Anfang März stattfand. Mit anderen Worten, diese CPI-Daten spiegeln in Wirklichkeit nicht vollständig den Anstieg der Energiepreise aufgrund des aktuellen Konflikts im Nahen Osten wider. Wenn der Markt nur aufgrund der scheinbar milden CPI-Zahlen nachlässt, wäre das eine gefährliche Fehleinschätzung.

● Ökonomen erwarten allgemein, dass der CPI im Februar im Jahresvergleich leicht zurückgehen könnte, aber der Kern-CPI wird weiterhin hartnäckig bleiben. Wirklich zu beachten ist die Interpretation der Daten durch die Beamten der Federal Reserve nach der Veröffentlichung – werden sie sich mehr auf die bereits stattgefundenen Kriegsereignisse konzentrieren oder auf die veralteten Statistiken?

Drei, die finale PCE am Freitag: Der wichtigste Indikator der Federal Reserve

Drei, die finale PCE am Freitag: Der wichtigste Indikator der Federal Reserve

● Am 13. März (Freitag) um 20:30 Uhr werden die bedeutenderen PCE-Daten veröffentlicht. Als der von der Federal Reserve am meisten bevorzugte Inflationsindikator wird der Jahres-/Monatswert des Kern-PCE-Preisindex von Januar direkt den Ton für die Zinssatzentscheidung im März beeinflussen.

● Im Vergleich zum CPI hat der PCE einen breiteren Umfang und kann die tatsächlichen Veränderungen der Verbraucherausgaben besser widerspiegeln. Wichtiger ist, dass diese Daten beginnen werden, teilweise den Übertragungseffekt des Anstiegs der Energiepreise zu zeigen. Wenn die PCE-Monatsrate über den Erwartungen ansteigt, wäre das ein gefährliches Signal – es würde bedeuten, dass die Kriege im Nahen Osten bereits begonnen haben, die Inflationszahlen in den USA zu beeinflussen.

● Am selben Abend wird die USA auch die korrigierten Werte des realen BIP für das vierte Quartal, die monatlichen persönlichen Ausgaben für Januar und eine Reihe anderer Daten veröffentlichen. Diese Reihe von wirtschaftlichen Indikatoren wird dem Markt ein vollständigeres Bild der US-Wirtschaft bieten: Verlangsamt sich das Wachstum? Ist der Konsum schwach? Steigt die Inflation? Die Antworten auf diese drei Fragen zusammen können im Wesentlichen skizzieren, wie kompliziert die "Stagflation"-Situation ist, mit der die Federal Reserve konfrontiert ist.

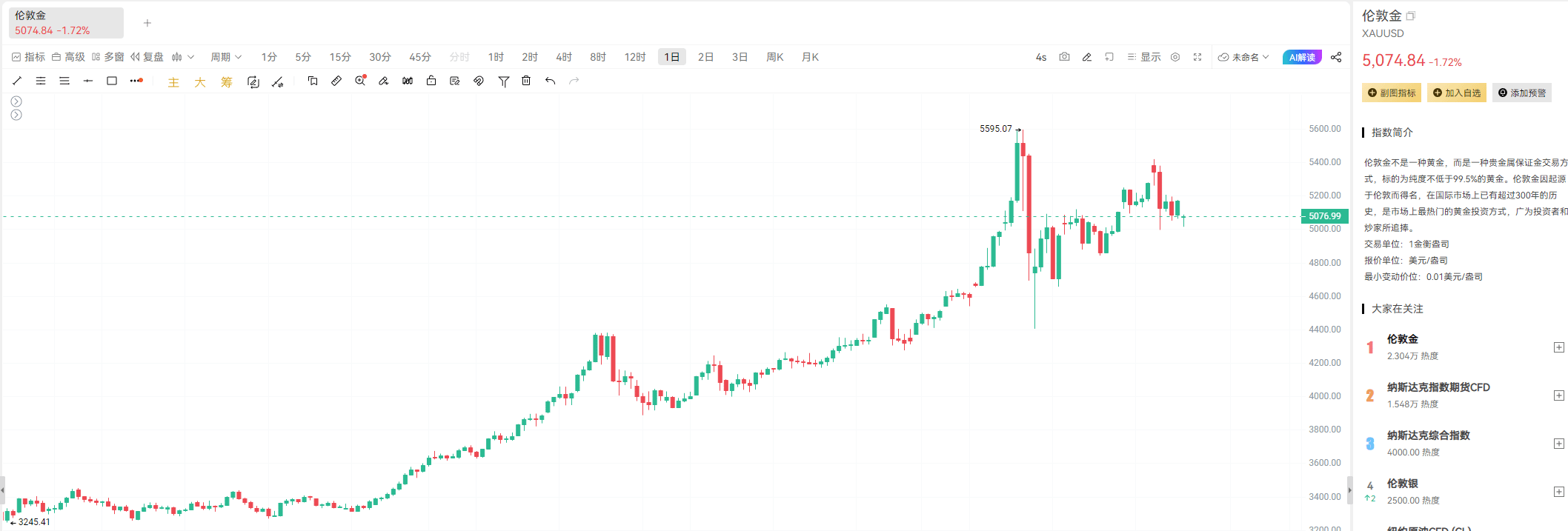

Vier, die untypische Logik des Marktes: Warum steigt der Goldpreis nicht?

● In dieser Runde geopolitischer Konflikte gab es ein Phänomen, das viele alte Händler nicht verstehen konnten: Während sich die Kämpfe verschärften, fiel der Goldpreis. In der letzten Woche verzeichnete der Goldpreis zum ersten Mal seit fünf Wochen einen wöchentlichen Rückgang, was die derzeit einzigartige Übertragungsmechanik des Marktes widerspiegelt.

● Die traditionelle Logik lautet "Kaufe Gold im Krieg", aber das aktuelle Problem ist, dass dieser Konflikt zuerst die Energieversorgung betrifft. Der Anstieg der Ölpreise hebt die Inflationserwartungen, die Inflationserwartungen erhöhen die Renditen von US-Staatsanleihen, und der Anstieg der Renditen drückt wiederum auf das nicht zinsbringende Gold. Noch komplizierter ist, dass der Dollar wegen der doppelten Unterstützung durch Flucht in Sicherheit und Zinserhöhungserwartungen stärker wird, was den Goldpreis weiter belastet.

● Diese verzerrte Übertragungsmechanik hat viele Investoren in Schwierigkeiten gebracht. In der nächsten Woche, sollte sich der Konflikt weiter ausbreiten, könnte der Markt das Risiko der Stagflation neu bewerten – diese extreme Kombination von "wirtschaftlichem Stillstand + hoher Inflation" ist der Zeitpunkt, an dem Gold wirklich glänzt.

Fünf, weitere interessante Punkte: Finanzberichte, Schwachstellen und Regulierung

Neben dem makroökonomischen Hauptthema gibt es nächste Woche noch einige weitere interessante Punkte zu beachten:

● Am 9. März wird SharpLink eine Telefonkonferenz zu den Ergebnissen für das gesamte Jahr 2025 abhalten. Als Unternehmen, das eng mit dem Kryptomarkt verbunden ist, könnte die Haltung des Managements zu Ethereum-Beständen und die Aussichten für die Zukunft emotionale Störungen in den entsprechenden Sektoren hervorrufen.

● Am selben Tag plant die Cross-Chain-Plattform Neutron, die zuvor aufgrund von Schwachstellen unterbrochene Funktionalität wieder online zu stellen. Obwohl die offiziellen Stellen die Sicherheit der Gelder bestätigen, erinnern solche Vorfälle den Markt daran, dass technische Risiken ebenso wie geopolitische Risiken jederzeit explodieren können.

● Am 11. März läuft die Frist für die Einreichung von Stellungnahmen des britischen Oberhauses zum Stabilitätscoin-Ermittlungsverfahren ab. Die regulatorische Ausrichtung Großbritanniens könnte neue Referenzen für globale Stablecoin-Regeln bieten.

● Am Freitag um 22 Uhr wird die USA auch die erste Schätzung des Verbrauchervertrauensindex der Universität Michigan für März und die erste Schätzung der Inflationsrate für ein Jahr veröffentlichen. Diese Daten werden uns sagen: Wie besorgt sind die Amerikaner tatsächlich über die Preise und wie pessimistisch sind sie über die Wirtschaft?

Die Märkte der nächsten Woche werden zwangsläufig heftig schwanken, während sich Krieg und Daten überschneiden. Die Kanonenschläge im Persischen Golf bestimmen, wo das Ölpreismaximum liegt, die Zahlen des CPI und PCE bestimmen, wo die Untergrenze der Federal Reserve liegt. Der Punkt, an dem sich diese beiden Linien letztendlich treffen, ist die Richtung, die die Investoren als Nächstes einschlagen werden. Egal, ob man long oder short geht, in dieser besonderen Zeit muss jeder Schritt gut überlegt sein: Wettet man auf eine Eskalation des Krieges oder auf eine Abkühlung der Inflation?