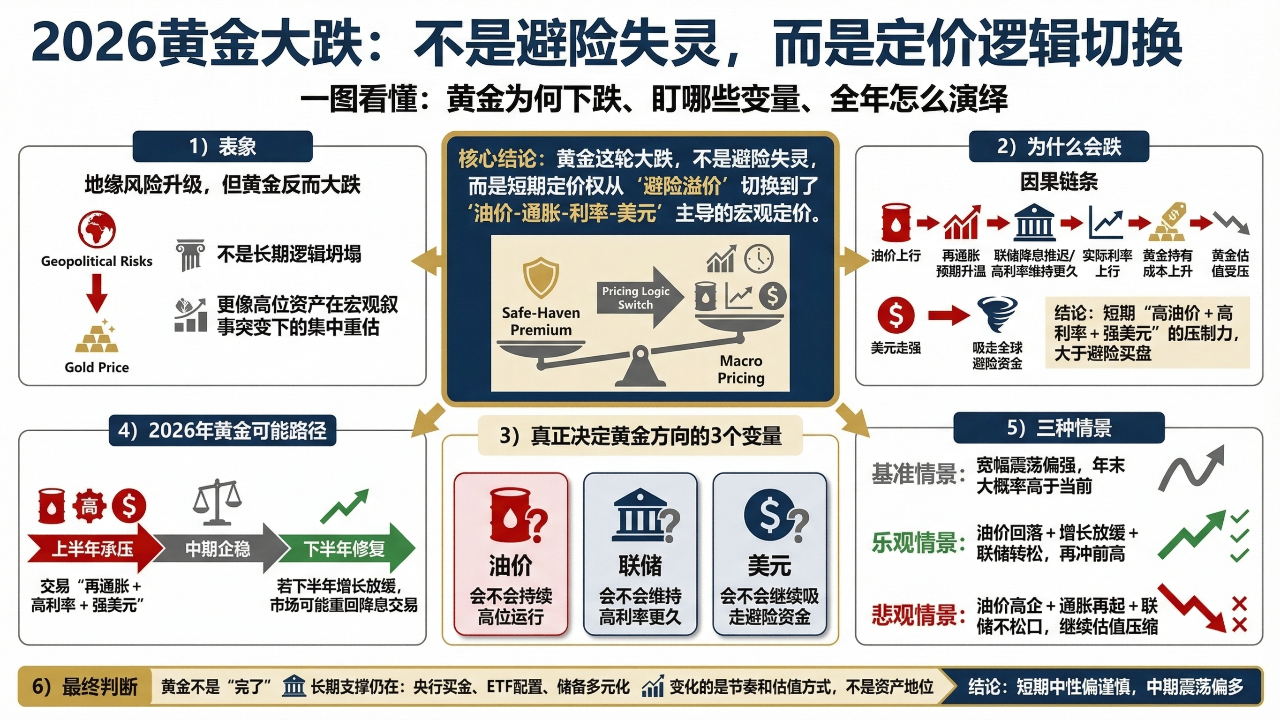

In letzter Zeit ist die erste Reaktion vieler Menschen auf den drastischen Rückgang des Goldpreises: Wurde nicht gesagt, dass man in unsicheren Zeiten Gold kaufen sollte? Warum ist der Goldpreis dann gefallen, obwohl die geopolitischen Risiken gestiegen sind? Ich denke, das ist genau der Punkt, den man im aktuellen Markt am besten vertiefen sollte. Gold hat nicht an Wert verloren, sondern seine Preisgestaltung hat sich kurzfristig von „Risikoprämie“ auf „Reinflationserwartungen, Dollar-Stärke und steigende reale Zinssätze“ geändert. Ende Januar erreichte der Spotgoldpreis zeitweise fast 5594 US-Dollar, fiel am 19. März auf ein Tief von rund 4612 US-Dollar. Ein solcher Rückgang ist natürlich sehr heftig, ist aber im Grunde eher eine konzentrierte Neubewertung eines hoch bewerteten Vermögenswerts unter einem sich ändernden makroökonomischen Narrativ, und nicht der Zusammenbruch einer langfristigen Logik.

Viele Menschen haben in der Vergangenheit Gold einfach als 'Vermögen, das bei Risiko steigt' verstanden, aber der Markt von 2026 hat bereits bewiesen, dass dieses Verständnis zu grob ist. Lokale geopolitische Konflikte führen hauptsächlich zu Panik, von der Gold profitiert; wenn jedoch lokale geopolitische Konflikte die Ölpreise, die Inflationserwartungen und den Dollar weiter anheben, muss Gold nicht steigen und könnte sogar fallen. Denn Gold ist im Wesentlichen ein nicht rentierliches Vermögen; wenn der Markt beginnt, sich über steigende Energiepreise, verspätete Zinssenkungen und hohe reale Zinsen Sorgen zu machen, steigen die Haltekosten für Gold, und die Bewertung wird gedrückt. Mit anderen Worten, die aktuelle Belastung für Gold liegt nicht daran, dass der Markt keine Absicherung mehr braucht, sondern weil der Markt der Meinung ist, dass die 'Schädlichkeit von hohen Ölpreisen und hohen Zinsen' kurzfristig stärker ist als die 'Nachfrage nach Absicherung'.

Daher kann die Beurteilung der Goldpreisentwicklung in diesem Jahr nicht mehr nur auf der Frage 'Wird es einen Krieg geben?' basieren, sondern muss die drei Hauptfaktoren erfassen, die tatsächlich die Richtung bestimmen: Erstens, werden die Ölpreise weiterhin hoch bleiben? Zweitens, wird die Fed die hohen Zinsen länger aufrechterhalten? Drittens, wird der Dollar weiterhin globale Sicherheitsgelder abziehen? Solange diese drei Faktoren weiterhin in eine für Gold ungünstige Richtung evolvieren, wird Gold, selbst wenn es zu einer Erholung kommt, eher eine Überverkaufsrückführung darstellen und nicht sofort wieder in die einseitige, drückende Aufwärtsbewegung zu Beginn des Jahres zurückkehren.

Aber das bedeutet nicht, dass Gold in diesem Jahr in einen Bärenmarkt übergehen muss. Ich neige eher dazu zu glauben, dass 2026 das Jahr ist, in dem Gold von einem 'Jahr des beschleunigten Anstiegs' zu einem 'Jahr der Neubewertung auf hohem Niveau' wechselt. Das bedeutet, dass das Umfeld für einen einseitigen großen Bullenmarkt bereits gebrochen ist, aber die langfristige Unterstützung für Gold nicht verschwunden ist. Die Zentralbanken weltweit kaufen weiterhin Gold, die Nachfrage nach ETF-Allokationen ist nicht zurückgegangen, und der Trend zur Diversifizierung der globalen Reservevermögen ist nicht umgekehrt. Der größte Vorteil von Gold liegt darin, dass es sich nicht um ein rein handelsgetriebenes Gut handelt; es gibt weiterhin offizielle Reserven, langfristige Allokationsmittel und eine globale Nachfrage nach Risikomanagement, die es stützen. Daher wird Gold, selbst wenn es kurzfristig stark fällt, nicht leicht zu einem langfristig tiefen Bärenmarkt werden, sondern eher wie ein Vermögenswert, der nach einer Neubewertung auf hohem Niveau wieder nach einem Aufwärtsrhythmus sucht.

Über den Verlauf des Jahres denke ich, dass Gold im ersten Halbjahr wahrscheinlich weiterhin ziemlich schwer haben wird. Der Grund ist einfach: Der Markt handelt derzeit mit der Logik von 'hohen Ölpreisen erhöhen die Inflation, die Fed hält die Zinsen hoch, der Dollar bleibt stark'. In dieser Phase ist Gold anfälliger für hohe Volatilität und wiederholte Schwankungen; die Bewegung muss nicht schlecht sein, aber es wird schwierig sein, so klar und sauber wie im letzten Jahr zu laufen. Der wirklich zu beachtende Wendepunkt liegt wahrscheinlich nicht in den Risikoeignissen selbst, sondern darin, wann sich die negativen Auswirkungen der Risikoeignisse auf das Wirtschaftswachstum bemerkbar machen. Sobald hohe Ölpreise und hohe Zinsen das Wachstum, die Beschäftigung und den Konsum in den USA deutlich unter Druck setzen, wird sich die Preisbildungslogik des Marktes von 'Re-Inflation' auf 'Wachstumsverlangsamung' ändern. Zu diesem Zeitpunkt wird die mittelfristige Logik des Goldes wieder besser werden.

Das ist auch der Grund, warum ich im zweiten Halbjahr optimistischer in Bezug auf Gold bin. Im ersten Halbjahr machte sich der Markt Sorgen über eine Wiederbelebung der Inflation; im zweiten Halbjahr, wenn sich der Druck auf das Wirtschaftswachstum allmählich zeigt, wird der Markt wieder die Erwartungen an Zinssenkungen handeln, und zu diesem Zeitpunkt wird Gold wieder Unterstützung von der Zinssseite erhalten. Einfach gesagt, der wahrscheinlichste Verlauf für Gold in diesem Jahr ist nicht ein kontinuierlicher Anstieg und auch kein kontinuierlicher Rückgang, sondern 'zuerst unter Druck, dann stabilisieren, danach erholen'. Im Rhythmus ist es wahrscheinlich, dass das erste Halbjahr schwach schwankt und das zweite Halbjahr sich allmählich verbessert, sodass das gesamte Jahr eine hohe Volatilität und ein breites Spektrum aufweist, anstatt das beschleunigte einseitige Verhalten des letzten Jahres zu reproduzieren.

Wenn ich eine näher an institutionellen Rahmenbedingungen liegende Einschätzung abgeben müsste, würde ich das Gold in diesem Jahr in drei Szenarien unterteilen. Im Basisszenario bleiben die Ölpreise hoch, aber außer Kontrolle, die Federal Reserve bleibt tendenziell falkenhaft, wird aber nicht weiter deutlich anziehen, der Dollar bleibt stark, wird aber auch nicht extrem aufwerten. Vor diesem Hintergrund wird Gold im Laufe des Jahres wahrscheinlich in einem breiten, starken Schwankungsbereich bleiben, mit einem Mittelwert, der unter dem extremen Hoch zu Beginn des Jahres liegt, aber am Ende des Jahres mit hoher Wahrscheinlichkeit über dem aktuellen Niveau bleibt. Im optimistischen Szenario fallen die Ölpreise, das Wachstum verlangsamt sich, die Fed gibt klarere Signale für eine Lockerung ab, dann könnte Gold erneut die vorherigen Höchststände erreichen, vielleicht sogar wieder die 6000-Dollar-Marke anvisieren. Im pessimistischen Szenario, wenn die Ölpreise weiterhin hoch bleiben, die Inflation wieder aufflammt und die Fed das ganze Jahr über nicht nachgibt, während der Dollar weiterhin sicherheitsorientierte Liquidität aufsaugt, wird Gold einer weiteren tiefen Bewertungsabschwächung ausgesetzt sein.

Aber an diesem Punkt unterstütze ich nicht die einfache Definition von Gold als 'vorbei'. Im Gegenteil, ich denke, dass jetzt vielmehr eine andere Fehlinterpretation gewarnt werden muss: die kurzfristigen Rückgänge als langfristige Trendwende zu missdeuten. Der Anstieg des Goldes im vergangenen Jahr basierte nie nur auf geopolitischen Risiken, sondern auf einer tieferliegenden globalen Vermögensumverteilungslogik. Solange die Zentralbanken weltweit weiterhin ihre Goldreserven erhöhen, solange institutionelle Gelder Gold weiterhin als langfristiges Absicherungsinstrument betrachten und solange die Nachfrage nach Vermögensallokationen außerhalb des Dollar-Kreditsystems besteht, wird die grundlegende Logik des Goldes nicht fundamental beschädigt. Nur das Tempo ändert sich, nicht die Richtung; nur die Bewertungsmethode ändert sich, nicht der Status des Vermögens.

Daher kann ich mein Kernurteil über Gold im Jahr 2026 in einem Satz zusammenfassen: kurzfristig neutral bis vorsichtig, mittelfristig schwankend bis optimistisch, im Laufe des Jahres wahrscheinlich mit einer Struktur von 'Druck im ersten Halbjahr, Erholung im zweiten Halbjahr'. Gold hat nicht an Wert verloren, sondern durchläuft eine Rückkehr zur makroökonomischen Preisgestaltung nach einer Phase der emotionalen Überbewertung. Für diejenigen, die tatsächlich auf mittelfristige Allokationen setzen, ist in diesem Jahr das Wichtigste nicht, jeder Nachrichtenschub nachzujagen, sondern drei Variablen im Auge zu behalten: Ölpreise, Fed, Dollar. Solange einer von diesen drei eine richtungsweisende Veränderung erfährt, wird die nächste mittelfristige Bewegung von Gold wieder beginnen.