这是昨天我在刷新闻的时候看到的消息

很多人不知道Square 是什么

Square 是美国小型及中型商户 POS 系统的领先提供商,服务全球数百万商户,处理着巨额支付交易量

➢➢➢➢➢➢

刷到这条新闻的时候,我正在便利店买咖啡,低头看着手里的现金,突然觉得有点荒诞——

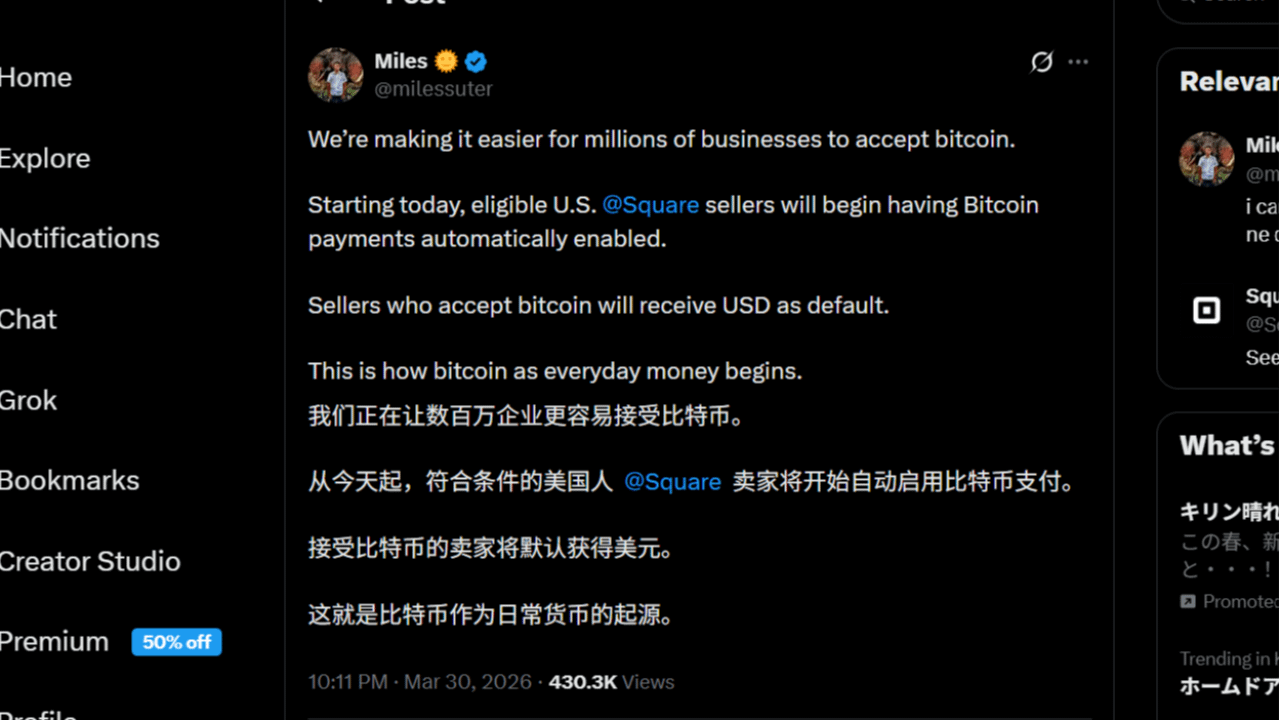

Square刚刚给美国400万商家默认开启了比特币支付。 用闪电网络,扫QR码,Cash App付款,商家秒收美元,手续费免到2026年。

Jack Dorsey这步棋走得很狠,opt-out机制直接把400万商家推进来,不用你主动申请,你已经在里面了。食品车、咖啡馆、街边小店——这些过去跟加密货币八竿子打不着的场景,一夜之间成了比特币的"日常消费"战场。

我当时第一反应是兴奋,比特币支付终于不只是极客圈的玩具了。

第二反应是:然后呢?

➢➢➢➢➢➢

支付轨道有了,信任轨道呢?

我在币圈待了几年,见过太多次"技术跑在前面,配套跑断腿"的情况。

Square这次解决的是支付效率问题——快、零费用、商家无感知收美元。这个确实做到了。

但他们没有解决,也暂时不打算解决的,是信任验证问题。

具体来说的话

一个商家开始接受比特币支付,他怎么知道付款的客户是真实的人,而不是机器人刷单?怎么证明这笔交易符合当地的合规要求?万一出了纠纷,链上这笔付款记录能不能被第三方快速、独立地验证真伪?

现在Square的方案是:这些问题交给美元结算那一层去处理,加密这层你不用管。

这个逻辑短期内没问题,因为商家收到的是美元,风险转嫁给了Square和Cash App。

但长期来看,这条路走不远——因为一旦监管开始盯着闪电网络上的交易流,一旦商家真的开始大规模持有比特币而不是秒换美元,信任验证的需求就会从"可选项"变成"必选项"。

而我一直在持有着 $SIGN ,就是因为这些

➢➢➢➢➢➢

@SignOfficial 做的 attestation,简单来说的话就是:在交易发生之外,建立一层可验证的"这件事是真实的"的证明。

放到Square这个场景里,想象一下:

商家在接受比特币支付之前,可以要求客户出示一个链上attestation证明"我通过了KYC,我是真实用户"

交易完成后,这笔消费记录可以生成一个可验证的attestation,用于客户积分、消费证明、税务申报

监管机构需要审计某笔链上支付时,attestation可以提供合规证明,同时不暴露不必要的隐私信息

这些场景,Square现在全都没有。他们的逻辑是"绕开这些问题",SIGN的逻辑是"正面解决这些问题"。

两个方向不冲突,甚至可以互补——Square铺了支付的路,SIGN在路上装了路灯。

➢➢➢➢➢➢

看到Square这个新闻之后,我把SIGN的仓位又调整了一下,现在是总资金的9%左右,基本上是我在单个山寨项目上的仓位上限了,不敢再加。

账面还是浮亏,没什么好隐瞒的。但我这周比之前更有底气拿着,原因很简单:

宏观叙事在帮我的逻辑背书。

Square这个新闻说明什么?说明比特币支付真的在往主流商业场景渗透,这不是一两个极客在玩,是400万商家被动卷进来。这个量级一旦上来,监管跟进是必然的,合规需求是必然的,链上身份验证是必然的。

SIGN要切的就是这个"必然"。

时间节点我说不准,但方向我越来越确定。

当然,也有让我皱眉头的地方——SIGN目前的链上活跃attestation量还不够大,跟这个叙事的"想象空间"相比,实际落地数据还有明显差距。这个gap什么时候能填上,直接决定了这个仓位最后是赚是亏。

我选择继续等,但不是盲目等,我给自己设了一个观察节点(很必要):如果三个月后链上attestation数据没有明显增长,我会重新评估。

继续持有,等消息😀