1) Zusammenfassung

Aave $AAVE ist das dominierende Kreditprojekt von DeFi, das dezentrale Märkte betreibt, in denen Benutzer Vermögenswerte bereitstellen, um Erträge zu erzielen, und Kreditnehmer überbesicherte Darlehen erhalten. Das Projekt verwaltet Risikoparameter direkt durch Governance und bietet einen bewährten Ansatz für dezentrales Verleihen mit über fünf Jahren operativer Geschichte.

Seit der Einführung im Jahr 2020 hat Aave auf eine größere Kapitaleffizienz, Risikosegmentierung und Multichain-Expansion über drei Hauptversionen hinweg hingearbeitet. V4, ein modulares Redesign, das eine Hub-and-Spoke-Architektur einführt, wurde Ende März 2026 auf Ethereum mit konservativen Angebots- und Kreditobergrenzen eingeführt, was dem Projekt ermöglicht, sich kontrolliert im Einklang mit dem bestehenden V3-Einsatz zu skalieren.

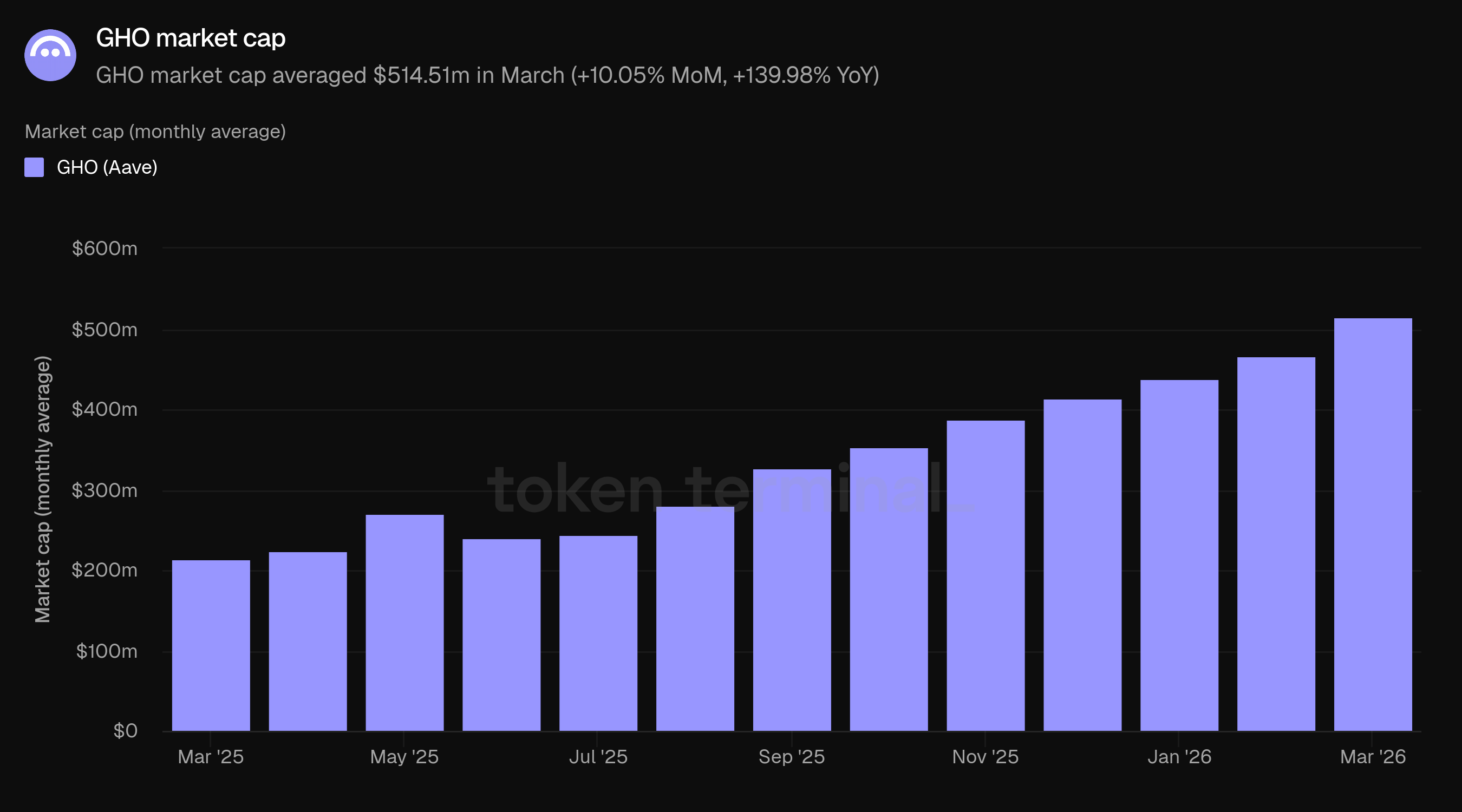

Der März stellte eine Normalisierung nach der durch die Marktkorrektur bedingten Volatilität im Februar dar. TVL und aktive Darlehen setzten ihren Rückgang fort, jedoch in einem deutlich moderateren Tempo, und beide Kennzahlen bleiben deutlich über den Werten vor einem Jahr. Gebühren und Einnahmen sanken in absoluter Hinsicht schärfer, obwohl dies hauptsächlich durch das Fehlen der einmaligen Liquidations- und SVR-Einnahmen im Februar und nicht durch eine Verschlechterung des zugrunde liegenden zinserzeugenden Geschäfts bedingt war. Die Marktkapitalisierung von GHO wuchs im dritten Monat in Folge und überschritt zum ersten Mal die 500 Millionen Dollar.

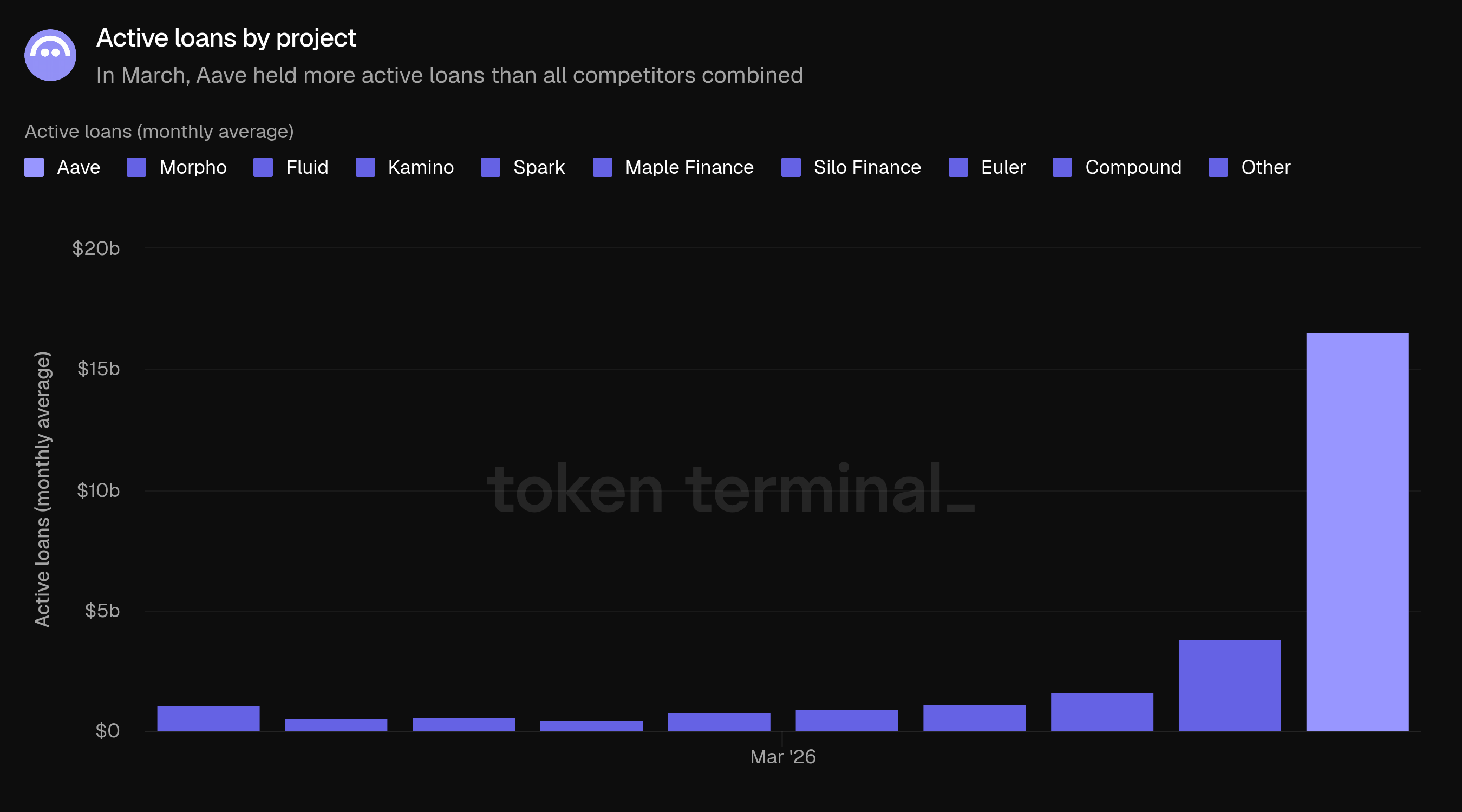

Das Projekt endete im März mit über 42 Milliarden Dollar an Einlagen über 14 Ketten-Implementierungen, wobei Ethereum über 80 % des Kapitals ausmachte. Der Marktanteil stabilisierte sich bei etwa 60 % aller DeFi-Kreditaktivitäten, wobei Aave mehr aktive Darlehen hielt als alle anderen verfolgten Mitbewerber zusammen.

🔑 Schlüsselkennzahlen (März 2026)

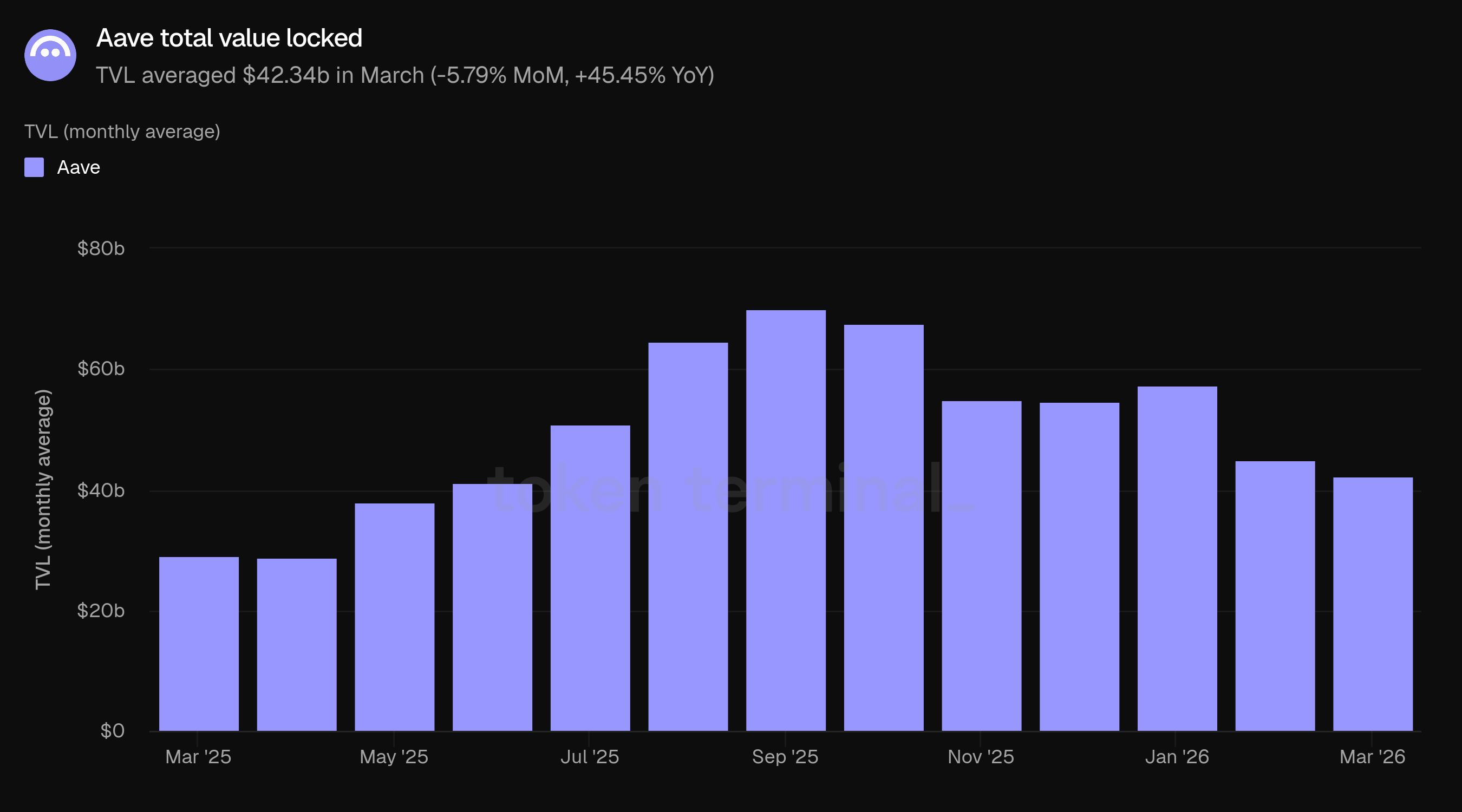

Gesperrter Gesamtwert: 42,34 Milliarden Dollar (-5,79 % MoM, +45,45 % YoY)

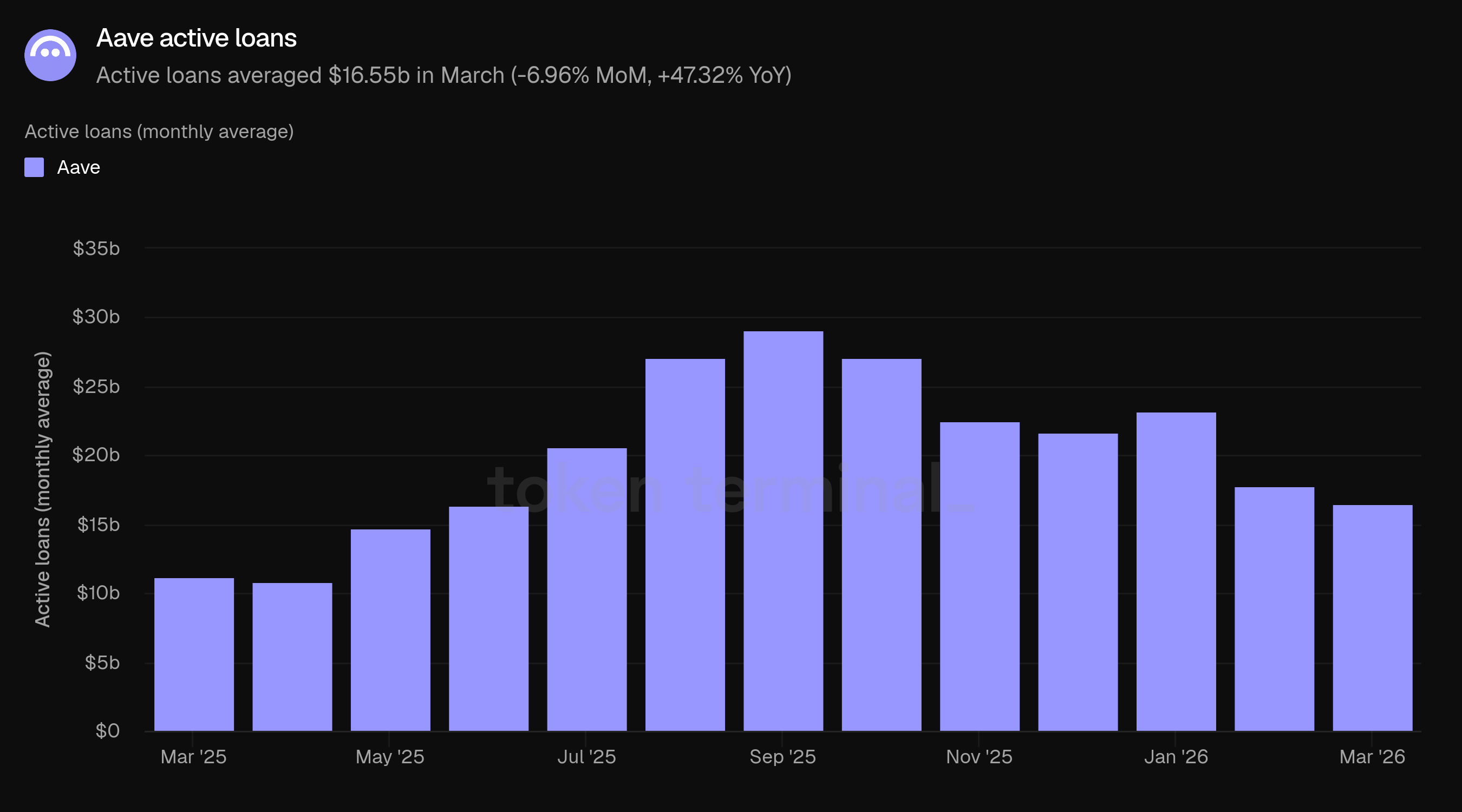

Aktive Darlehen: 16,55 Milliarden Dollar (-6,96 % MoM, +47,32 % YoY)

Gebühren: 43,94 Millionen Dollar (-40,57 % MoM, +9,01 % YoY)

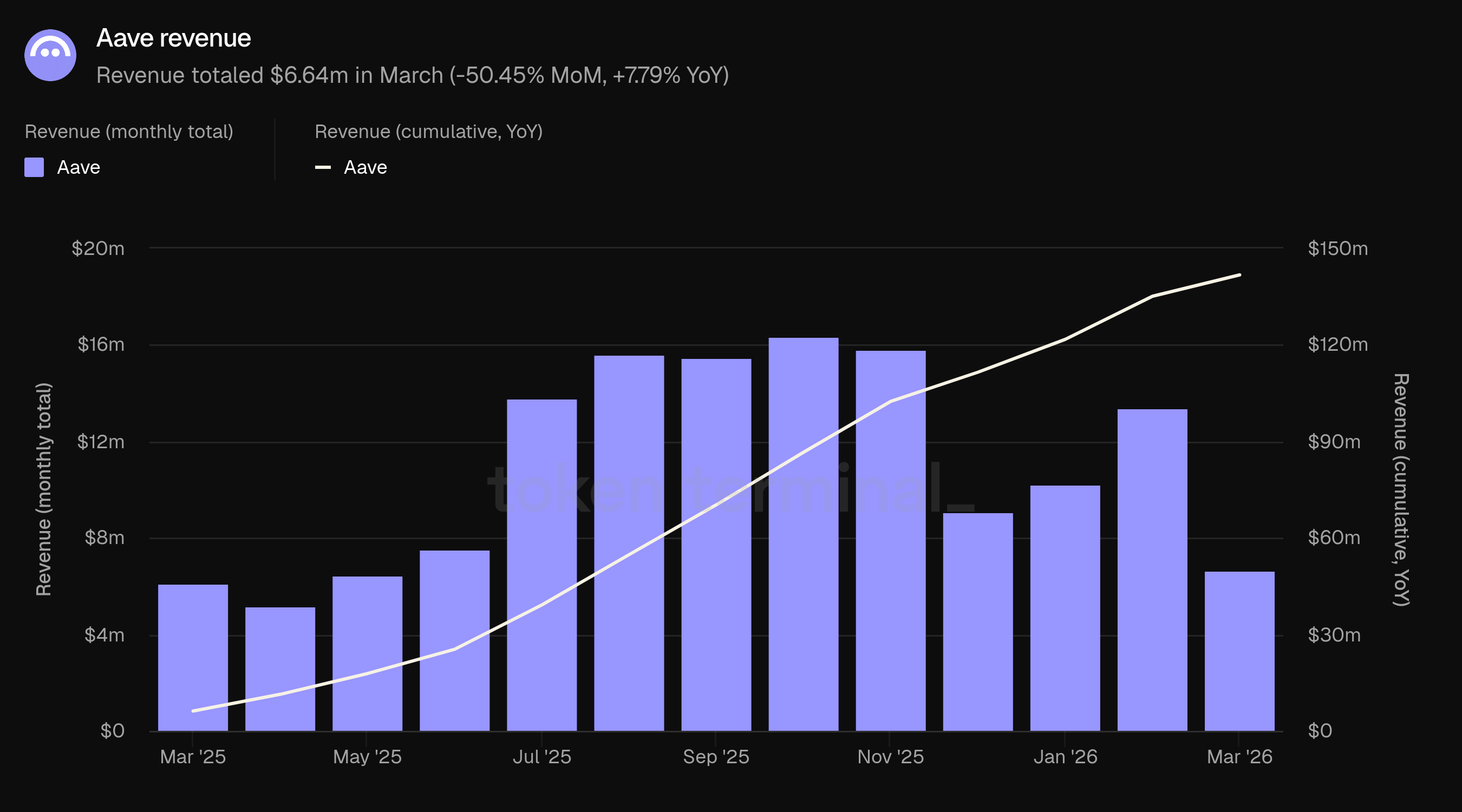

Einnahmen: 6,64 Millionen Dollar (-50,45 % MoM, +7,79 % YoY)

Monatlich aktive Nutzer: 114,4k (-26,03 % MoM, +2,10 % YoY)

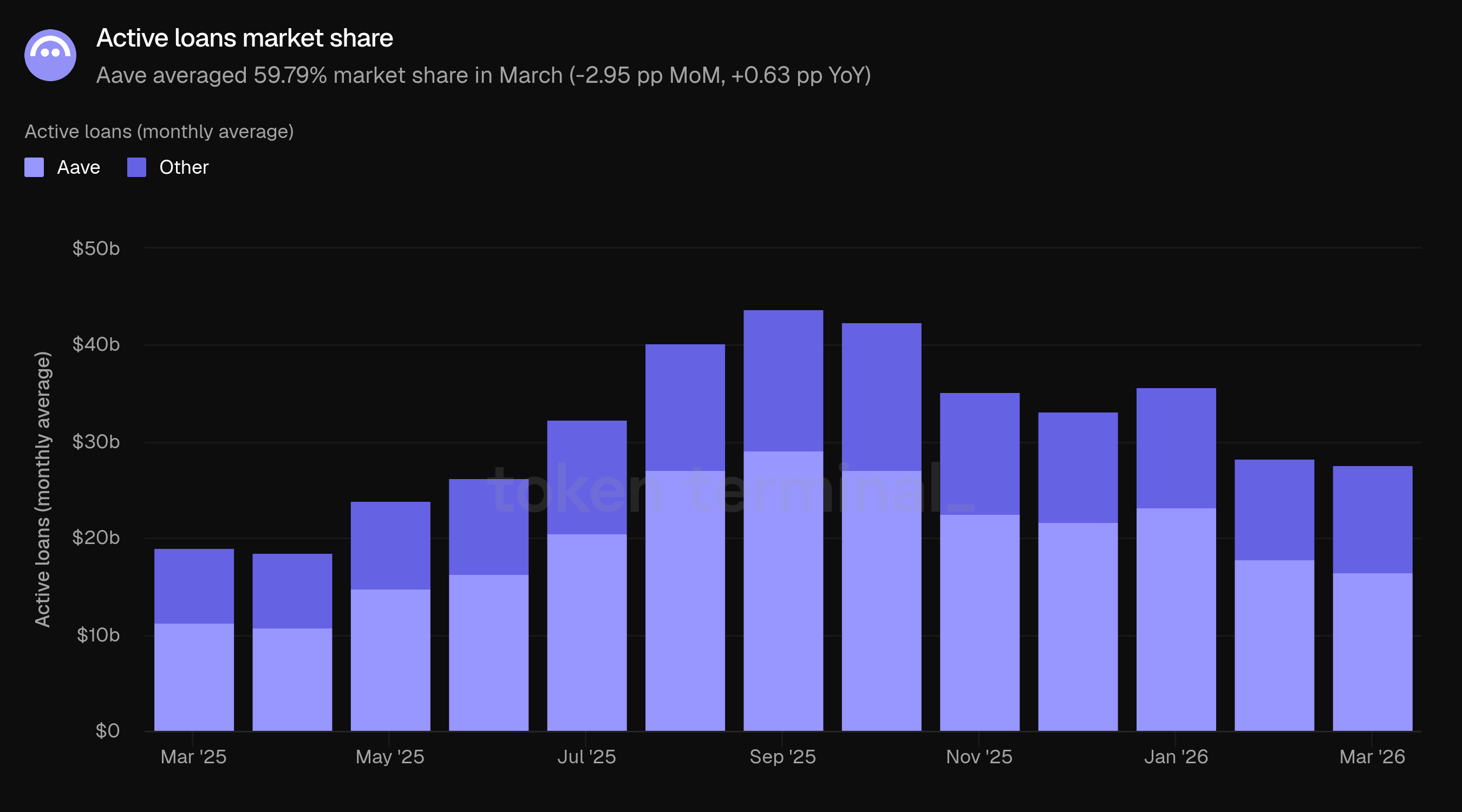

Marktanteil: 59,79 % (-2,95 pp MoM, +0,63 pp YoY)

Kennzahlen schließen Aave-Implementierungen aus, die noch nicht von Token Terminal verfolgt werden, einschließlich Mantle und MegaETH.

📌 Höhepunkte (März 2026)

Aave V4 und Aave Pro wurden auf Ethereum gestartet

Whop Treasury ist live gegangen

"Aave Will Win" ARFC veröffentlicht

Erster vierteljährlicher Livestream abgehalten

👥 Kommentar des Aave Labs-Teams

"Der März wurde durch den Start von Aave V4 und Aave Pro auf Ethereum geprägt. V4 führt eine modulare Architektur ein, bei der Kreditstrategien ('Speichen') in gemeinsame Liquiditätspools ('Hubs') integriert werden, was es ermöglicht, Aave in neue Anlageklassen zu erweitern, ohne die Liquidität zu fragmentieren. Die anfängliche Konfiguration umfasst drei Hubs: Prime für konservative nur Sicherheiten-Strategien, Core für standardmäßiges Verleihen und Plus für fortgeschrittene gehebelte Positionen. Aave Pro, die Flaggschiff-Schnittstelle von V4, ist jetzt live und für anspruchsvolle DeFi-Nutzer mit voller Kontrolle über Sicherheiten-Swaps, Schuldenmanagement und gehebelte Strategien konzipiert. V3 bleibt voll funktionsfähig, ohne Zwangsmigration.

Aave baut gleichzeitig auf zwei verschiedene Märkte hin. Auf der Einzelhandelsseite ist die Aave-App als Konsumersparprodukt konzipiert, das direkt mit traditionellen Fintech-Angeboten konkurriert: Festzins-Sparkonten, sofortige Banküberweisungen, biometrische Wiederherstellung und ein Nutzererlebnis, bei dem die zugrunde liegende Blockchain-Infrastruktur unsichtbar ist. Heutzutage gibt es etwa 40 Millionen DeFi-Nutzer und über 4 Milliarden Fintech-Nutzer. Die Aave-App richtet sich an Letztere. Auf der institutionellen Seite bietet Aave Horizon genehmigte Kreditmärkte für tokenisierte reale Vermögenswerte an und positioniert Aave als einen On-Chain-Repo-Markt für Vermögensverwalter, Fonds und Emittenten, die 24/7 Liquidität gegen regulierte Sicherheiten benötigen. Die modulare Architektur von V4 verbindet diese beiden Märkte: Die gleichen Liquiditätshubs bedienen sowohl Verbraucher- als auch institutionelle Kreditstrategien.

Die Verteilung beschleunigte sich durch Fintech-Integrationen im März. Die Whop Treasury-Integration brachte Aave-gestützte Renditen auf eine Handelsplattform mit über 21 Millionen Nutzern, von denen die meisten noch nie direkt mit DeFi interagiert haben. Privy Earn und Kraken's DeFi Earn erweiterten den Zugang über Wallet-Infrastruktur und Austauschkanäle. Aave überschritt während des ersten Quartals die 1 Billion Dollar an kumulierten Darlehensvolumen und verarbeitete über 500 Millionen Dollar an Liquidationen in einer einzigen Woche während des Rückgangs im Februar, ohne dass es zu Störungen auf Protokollebene kam. Das GHO-Angebot erreichte im März einen neuen Rekordhoch. Die Mantle/Bybit-Implementierung erreichte innerhalb von 18 Tagen nach dem Start 1,25 Milliarden Dollar an Einlagen, obwohl dies noch nicht in den Daten von Token Terminal reflektiert wird.

Der 'Aave Will Win' ARFC, veröffentlicht am 27. März, schlägt vor, alle Einnahmen aus der Anwendungs-Ebene von Aave Pro, Aave App und Aave Kit an die DAO zu leiten und ein Modell zu formalisierten, bei dem jedes ertragsgenerierende Produkt an AAVE-Inhaber zurückfließt. Der V4-Fahrplan für den Rest von 2026 umfasst zusätzliche Kreditstrategien, mit einem Fokus auf institutionelle Anwendungsfälle, wie während des Q1 2026 Livestreams skizziert. Die vollständige Veröffentlichung der Aave-App (iOS und Android) wird im Q2 erwartet, gefolgt von Euro-Sparkonten und der Aave Earn Card im H2. Aave Horizon ist geplant, im Q4 auf die V4-Infrastruktur migriert zu werden."

2) Gesamtwert gesperrt

Der insgesamt gesperrte Wert (TVL) misst den gesamten USD-Wert der Sicherheiten, die in Aave und ausstehenden Darlehen eingezahlt werden. Im März betrug der durchschnittliche TVL 42,34 Milliarden Dollar, ein Rückgang von 5,79 % gegenüber 44,94 Milliarden Dollar im Februar, aber ein Anstieg von 45,45 % gegenüber 29,11 Milliarden Dollar im März 2025.

Das Tempo des Rückgangs hat sich im Vergleich zu Februar erheblich gemildert, der einen Rückgang von 21,58 % verzeichnete, der durch die Marktkorrektur zu Beginn des Monats ausgelöst wurde. Der Rückgang im März um 5,79 % spiegelt die anhaltende Wirkung niedrigerer Vermögenspreise wider und nicht eine neue Welle von Abflüssen. Der Monat verzeichnete relativ stabile tägliche TVL, im Gegensatz zu den scharfen intra-monatlichen Rückgängen im Februar.

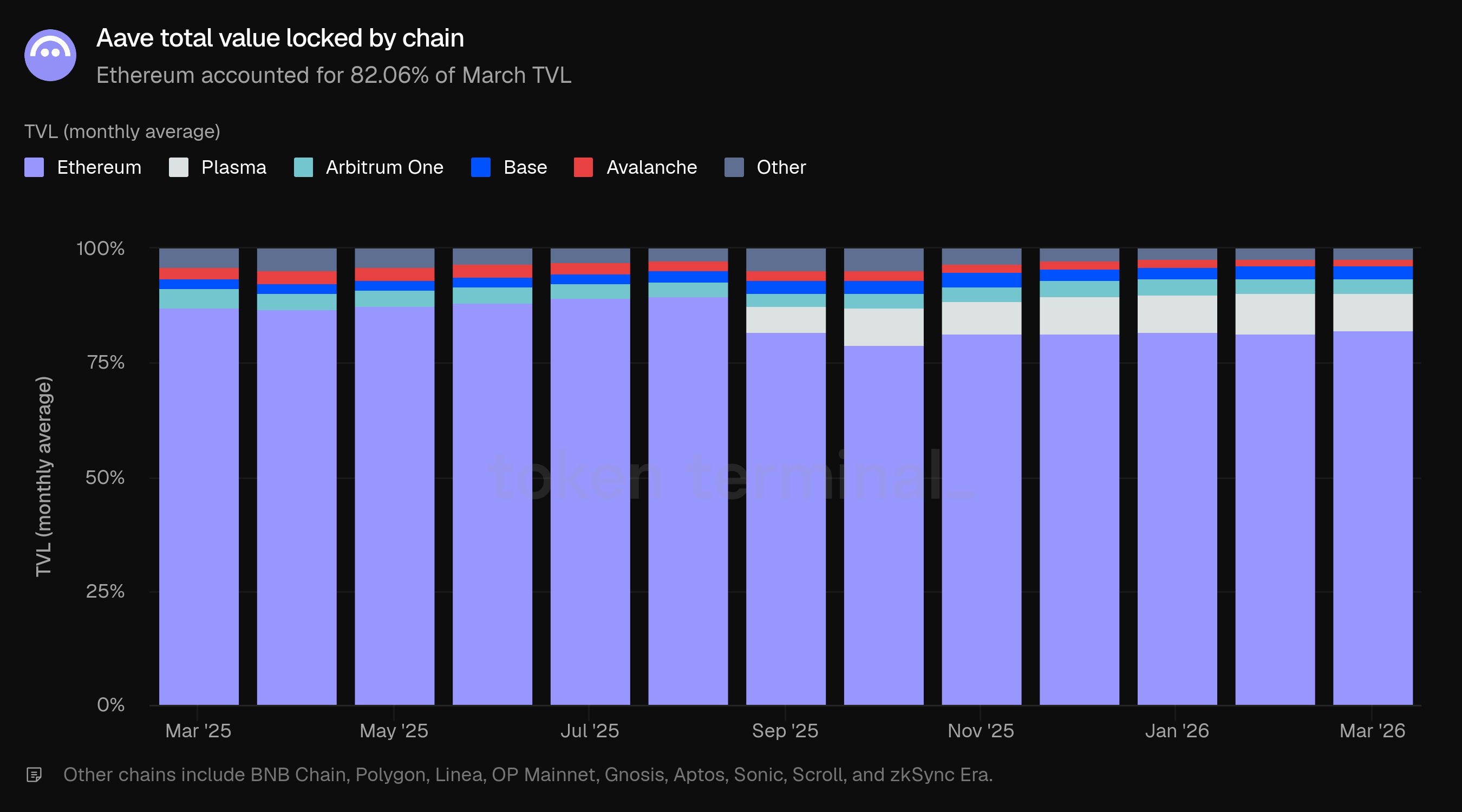

Ethereum machte 82,06 % des TVL im März aus, ein leichter Anstieg von 81,48 % im Februar. Plasma hatte den zweitgrößten Anteil mit 8,45 %, ein Rückgang von 9,05 %, gefolgt von Arbitrum One mit 2,99 %, Base mit 2,94 %, Avalanche mit 1,54 % und anderen Ketten mit 2,01 %.

Im Vergleich zum März 2025 hat sich die Kettenverteilung diversifiziert. Ethereums Anteil ist von 87,30 % auf 82,06 % gesunken, wobei Plasma, Base und andere Implementierungen den Unterschied absorbierten. Dies spiegelt Aaves Multichain-Strategie wider, obwohl Ethereum weiterhin das überwältigende Schwerpunktsgebiet für Kapital bleibt.

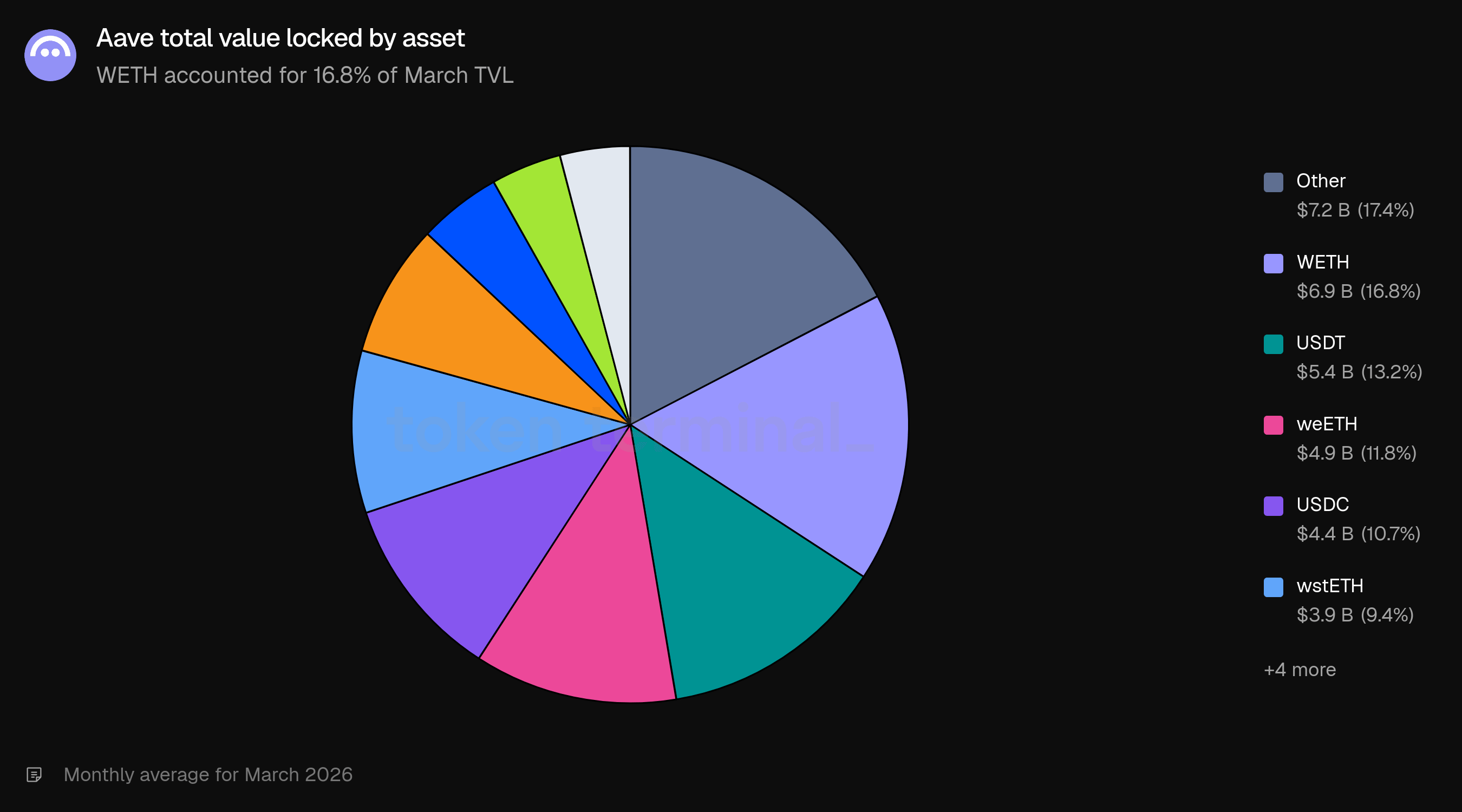

Die Vermögenszusammensetzung war diversifiziert, mit WETH an erster Stelle mit 16,8 %, gefolgt von USDT (13,2 %), weETH (11,8 %), USDC (10,7 %) und wstETH. Wrapped-BTC-Varianten (WBTC und cbBTC) machten zusammen etwa 12,0 % aus. Stablecoins, einschließlich USDT, USDC, USDT0 und USDe, machten insgesamt über 33 % des TVL aus, was Aaves doppelte Rolle sowohl als Hebel-Expositionsstätte als auch als Stablecoin-Renditemarkt widerspiegelt.

3) Aktive Darlehen

Aktive Darlehen messen den gesamten USD-Wert der ausstehenden Kredite über alle Aave-Kreditmärkte. Im März lagen die aktiven Darlehen bei durchschnittlich 16,55 Milliarden Dollar, ein Rückgang von 6,96 % gegenüber 17,79 Milliarden Dollar im Februar, aber ein Anstieg von 47,32 % gegenüber 11,24 Milliarden Dollar im März 2025.

Der Rückgang der aktiven Darlehen überstieg leicht den Rückgang des TVL (-6,96 % gegenüber -5,79 %). Die Auslastungsquote (aktive Darlehen als Anteil des TVL) betrug im März etwa 39,1 %, verglichen mit 39,6 % im Februar, ein marginaler Wandel, der darauf hindeutet, dass der Kreditmarkt trotz niedrigerer absoluter Bilanzen aktiv blieb.

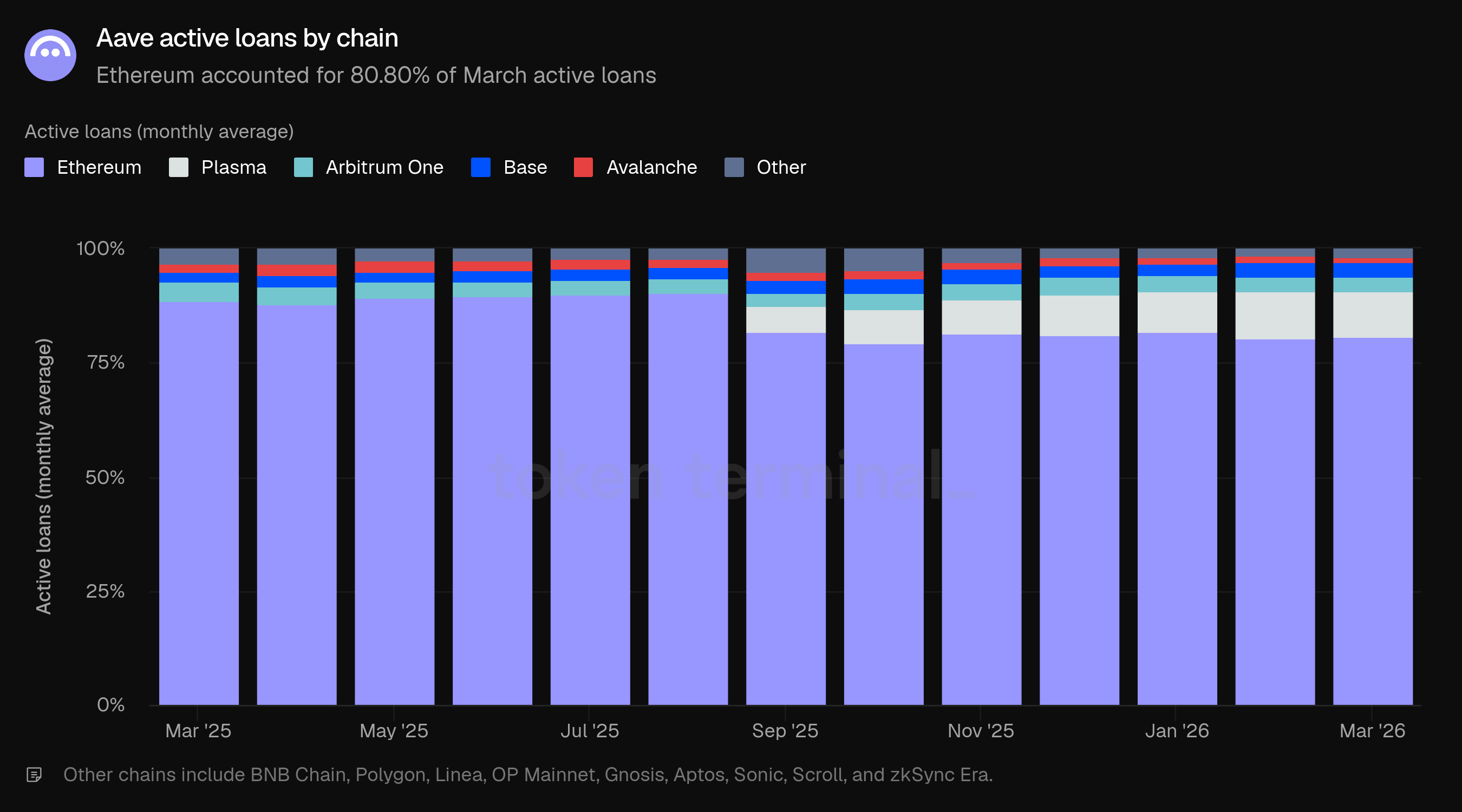

Die Kettenverteilung spiegelte TVL eng wider. Ethereum machte 80,80 % der aktiven Darlehen im März aus, wobei Plasma 9,98 %, Base 3,12 %, Arbitrum One 3,11 %, Avalanche 1,38 % und andere Ketten 1,62 % ausmachten. Der Anteil der aktiven Darlehen von Plasma sank leicht von 10,28 % im Februar, während Ethereum stabil blieb.

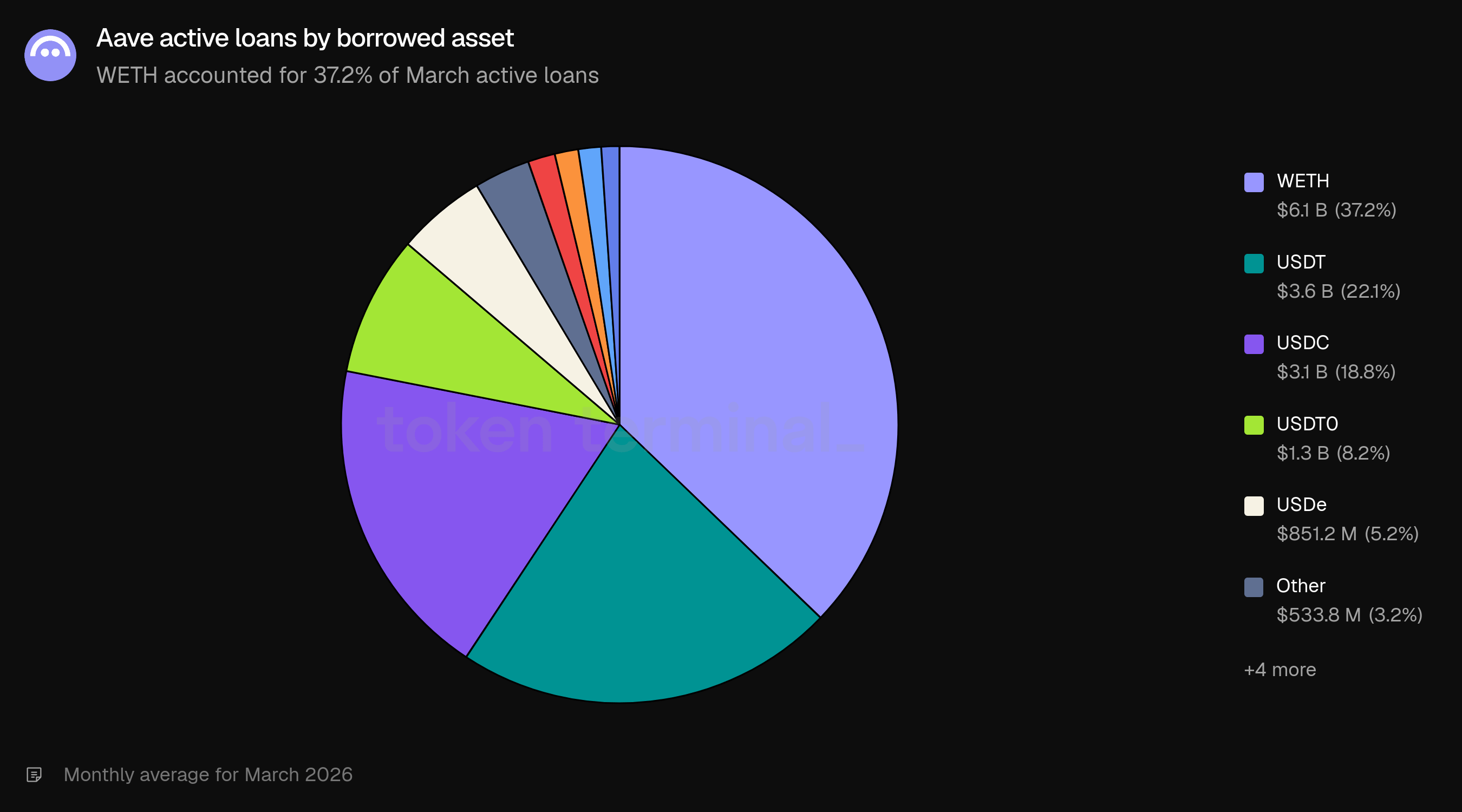

Die Darlehen blieben auf einige Vermögenswerte konzentriert. WETH führte mit 37,2 % der aktiven Darlehen, gefolgt von USDT (22,1 %), USDC (18,8 %), USDT0 (8,2 %) und USDe (5,2 %). Die drei meistentliehenen Vermögenswerte machten 78,1 % aller ausstehenden Darlehen aus. GHO erschien bei 1,1 % der aktiven Darlehen, was die Kreditnehmer repräsentiert, die Aaves native Stablecoin gegen ihre Sicherheiten prägen. Die Zusammensetzung der Darlehen war im Februar weitgehend stabil, wobei der Anteil von WETH geringfügig von 36,4 % anstieg.

4) Gebühren

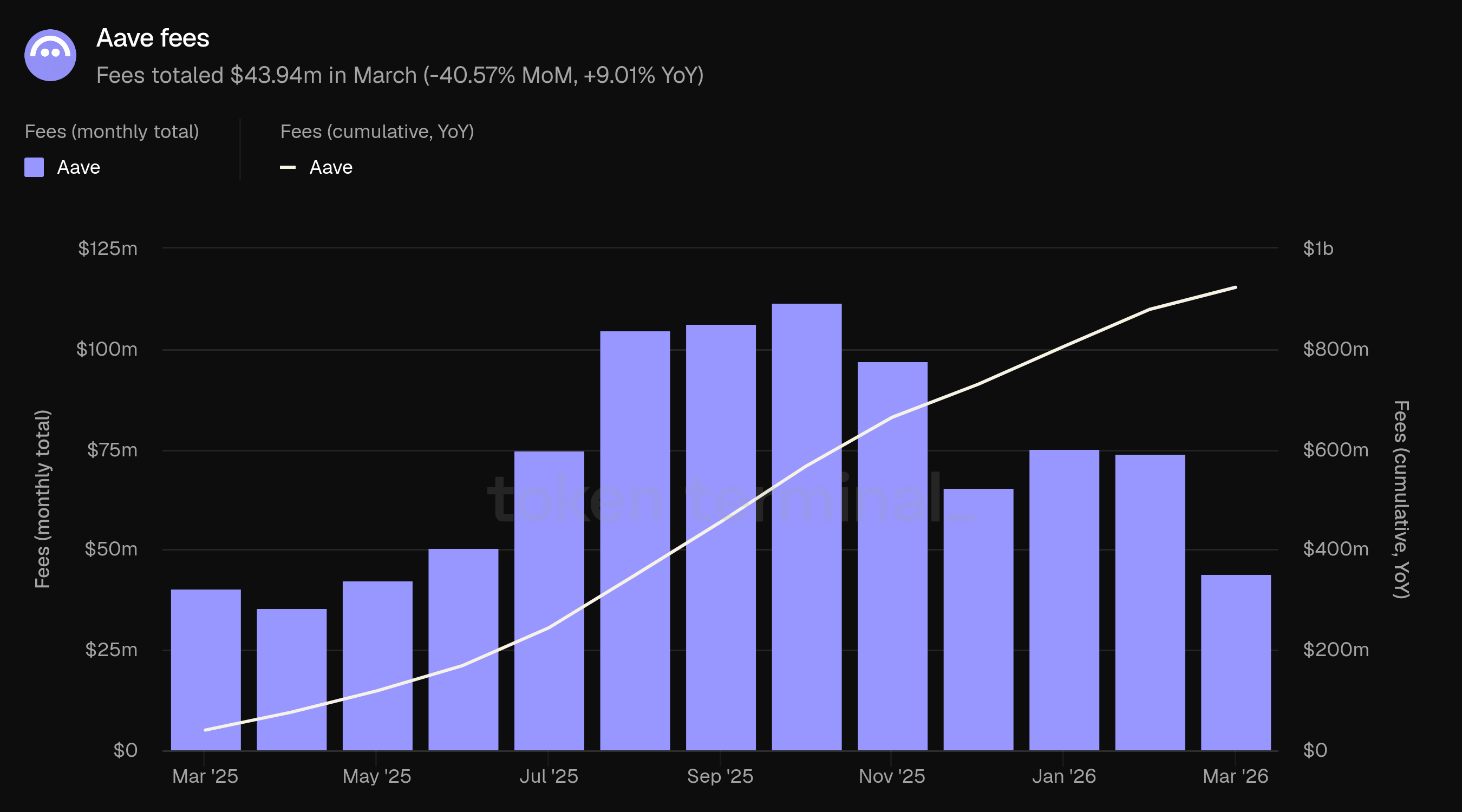

Die Gebühren messen den gesamten USD-Wert der Gebühren, die von Nutzern über alle Aave-Kreditmärkte gezahlt werden, aggregiert über sechs Einkommensarten: Zinsen, Liquidationen, SVR, Flash-Darlehen, Kasse und GHO-Stabilitätsmodul (siehe Definitionen). Im März betrugen die Gebühren 43,94 Millionen Dollar, ein Rückgang von 40,57 % gegenüber 73,94 Millionen Dollar im Februar, aber ein Anstieg von 9,01 % gegenüber 40,31 Millionen Dollar im März 2025. Die kumulierten Gebühren von März 2025 bis März 2026 erreichten 922,57 Millionen Dollar.

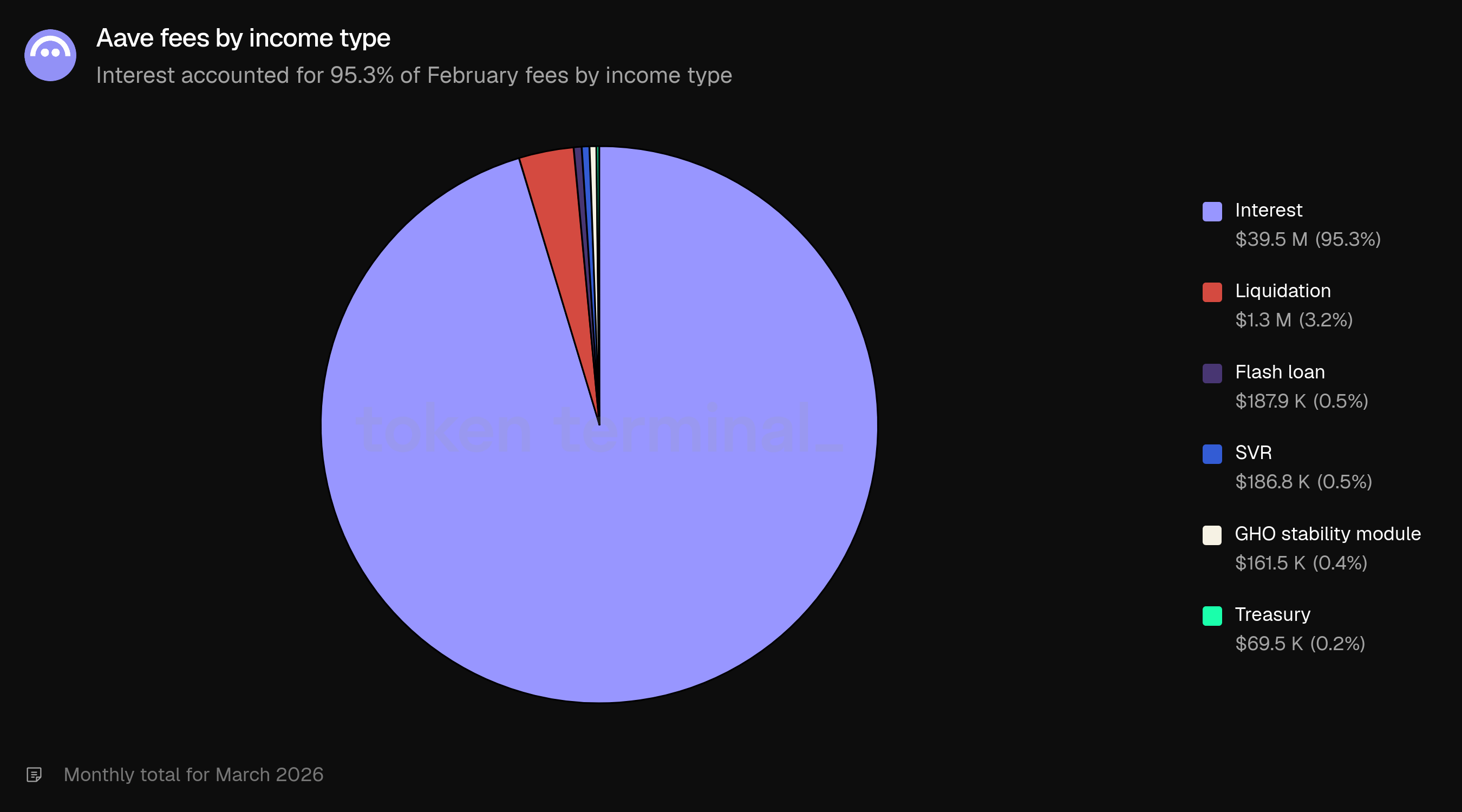

Der Rückgang von 41 % wird hauptsächlich durch die Veränderung der Einkommenszusammensetzung angetrieben. Die Gesamtgebühren im Februar umfassten 18,6 Millionen Dollar an Liquidationsgebühren (25,1 %) und 4,6 Millionen Dollar an SVR-Gebühren (6,2 %), die zusammen 23,1 Millionen Dollar an Einkommen im Zusammenhang mit der Marktkorrektur beitrugen. Im März normalisierte sich die Einkommenszusammensetzung: Zinsen machten 95,3 % der Gebühren aus, bei Liquidationen 3,2 % und SVR 0,5 %.

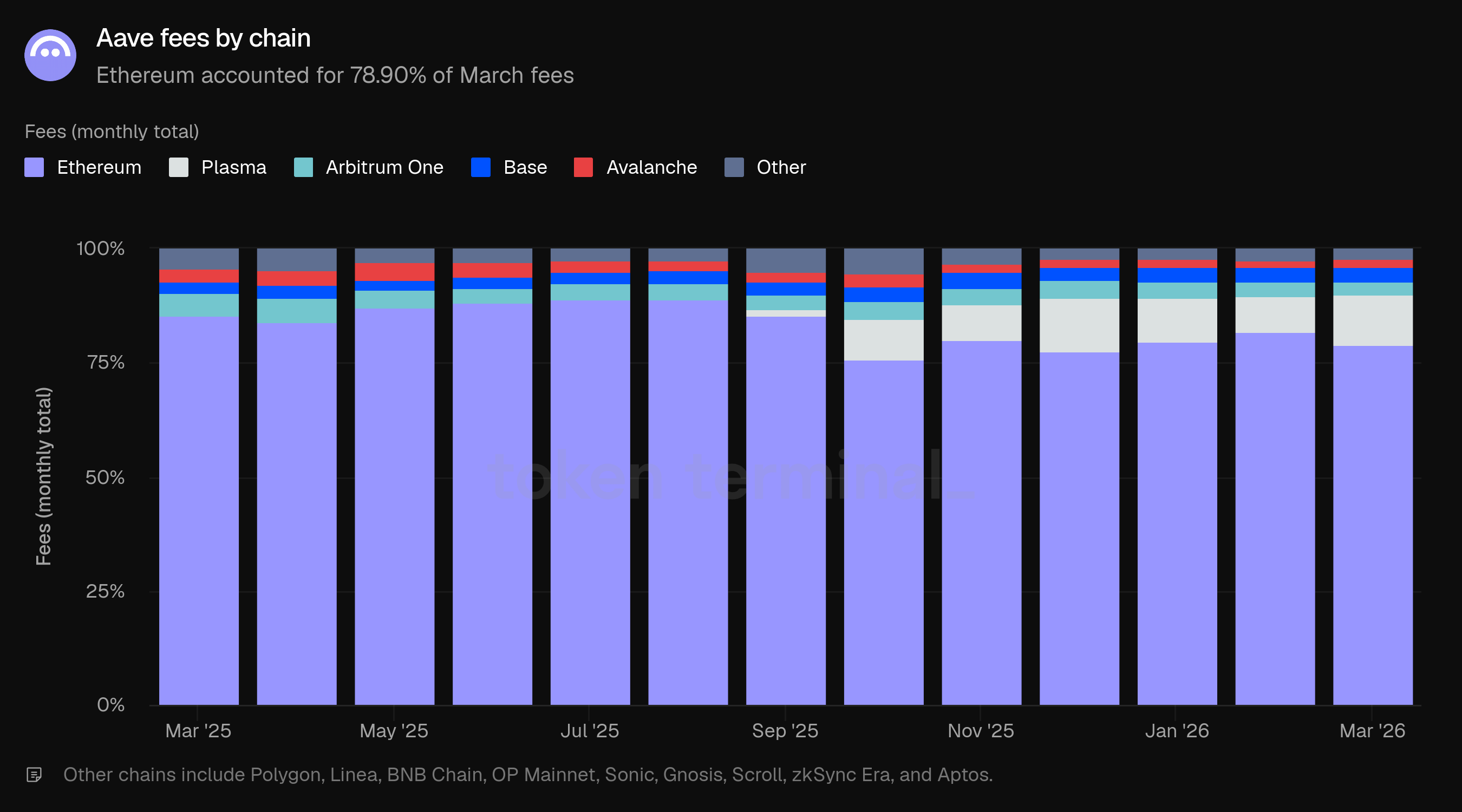

Ethereum machte 78,90 % der Gebühren im März aus, ein Rückgang von 81,95 % im Februar. Die Liquidations- und SVR-Aktivitäten im Februar konzentrierten sich auf Ethereum, wo die größten Positionen liegen. Als diese Einkommensquellen im März zurückgingen, bewegte sich der Gebührenanteil von Ethereum näher an seinen TVL-Anteil (82,06 %).

Der Gebührenanteil von Plasma stieg von 7,66 % im Februar auf 11,00 % im März, obwohl sein TVL-Anteil im gleichen Zeitraum zurückging (9,05 % auf 8,45 %). Diese Divergenz deutet auf eine erhöhte Kreditaktivität oder höhere Auslastungsraten bei der Plasma-Implementierung hin. Base (3,49 %), Arbitrum One (2,86 %) und Avalanche (1,51 %) rundeten die Hauptbeiträger ab.

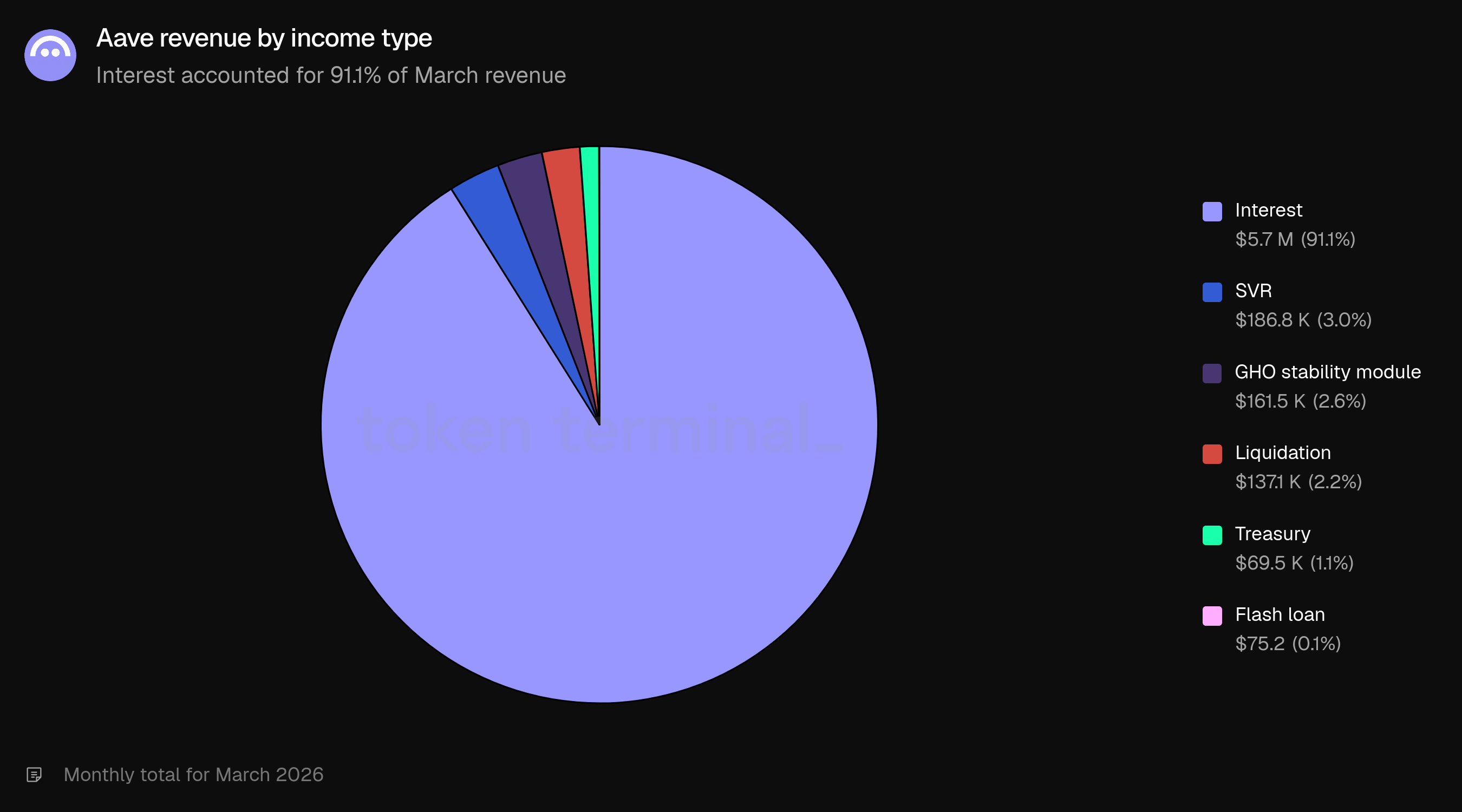

Nach Einkommensart dominierten die Zinsen mit 95,3 % (39,5 Millionen Dollar), gefolgt von Liquidationen mit 3,2 % (1,3 Millionen Dollar), Flash-Darlehen mit 0,5 % (187,9 Tausend Dollar), SVR mit 0,5 % (186,8 Tausend Dollar), dem GHO-Stabilitätsmodul mit 0,4 % (161,5 Tausend Dollar) und der Kasse mit 0,2 % (69,5 Tausend Dollar). Der Wechsel von Februars 68,0 % Zinsen / 25,1 % Liquidationen / 6,2 % SVR-Zusammensetzung zu Märzs 95,3 % Zinsen stellt die vollständige Normalisierung der Gebührenzusammensetzung nach der Marktkorrektur dar.

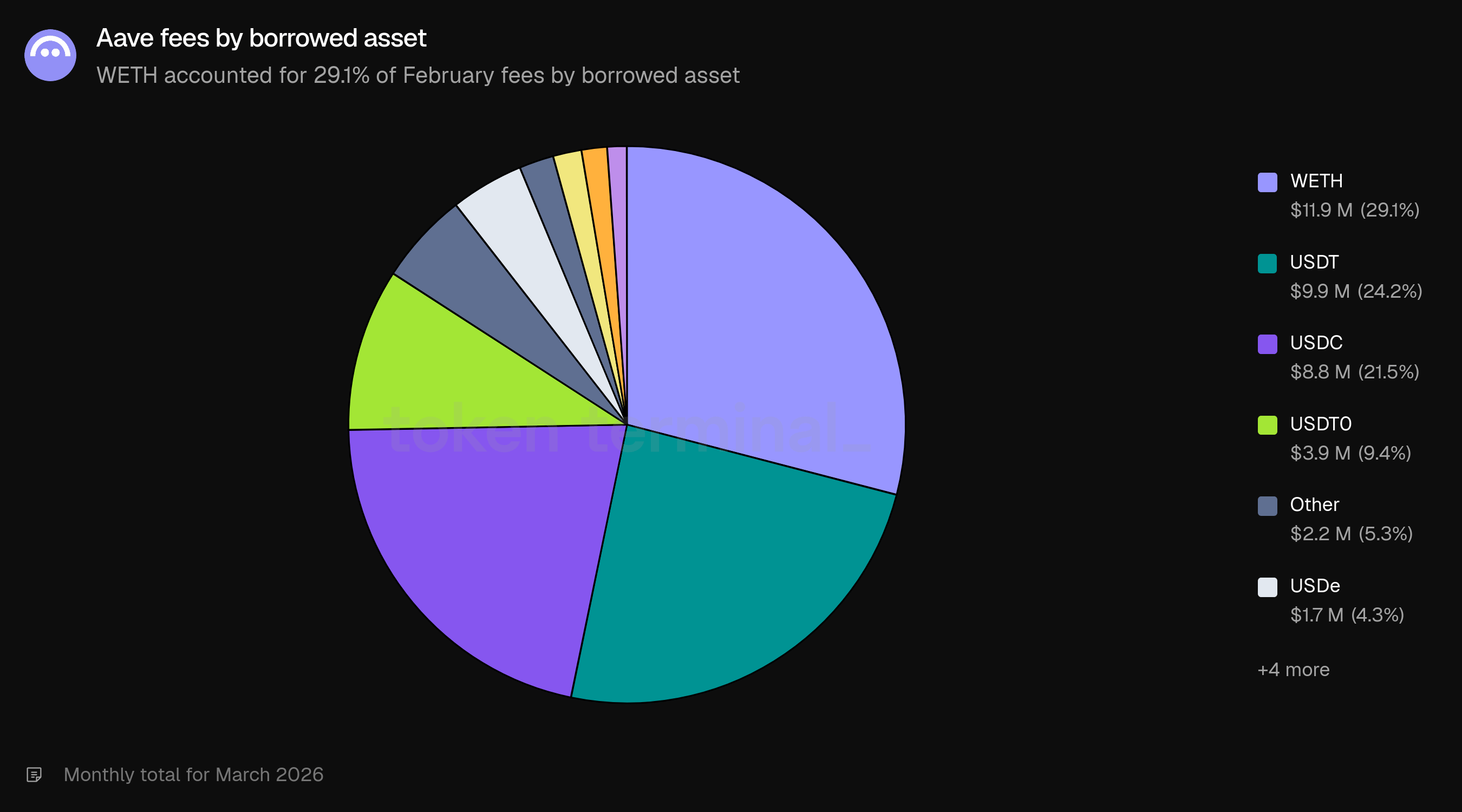

Nach entliehenem Vermögen machte WETH 29,1 % der Gebühren aus, gefolgt von USDT (24,2 %), USDC (21,5 %), USDT0 (9,4 %) und anderen Vermögenswerten (5,3 %). Das Verleihen von Stablecoins (USDT, USDC, USDT0) erzeugte insgesamt 55,1 % der Gebühren.

5) Einnahmen

Einnahmen messen den gesamten USD-Wert der Gebühren, die von der Aave DAO einbehalten werden. Die Einnahmen im März betrugen 6,64 Millionen Dollar, ein Rückgang von 50,45 % gegenüber den 13,40 Millionen Dollar im Februar, aber ein Anstieg von 7,79 % gegenüber den 6,16 Millionen Dollar im März 2025. Die kumulierten Einnahmen von März 2025 bis März 2026 erreichten 141,79 Millionen Dollar.

Der Rückgang der Einnahmen war steiler als der Rückgang der Gebühren (-50,45 % gegenüber -40,57 %), da die Einkommensarten, die den erhöhten Einnahmen im Februar zugrunde lagen, überproportional hohe Einnahmenquoten hatten. SVR, das 34,3 % der Einnahmen im Februar ($4,6m) ausmachte, fiel im März auf 3,0 % ($186,8k). Die Liquidationseinnahmen fielen von 13,9 % ($1,9m) auf 2,2 % ($137,1k). Zusammen trugen diese beiden Quellen im Februar $6,5m und im März $324k bei. Die Zinserträge fielen von etwa $6,8m auf $5,7m (-16,6 %).

Die gesamte Einnahmenquote (Einnahmen als Anteil der Gebühren) betrug im März 15,11 %, ein Rückgang von 18,12 % im Februar. Der Rückgang wird durch den kompositionellen Wechsel erklärt: Die hohe Einnahmenquote im Februar spiegelte die hochmargige Natur der Liquidations- und SVR-Einnahmen wider. Die reine Zinsen-Einnahmenquote betrug im März etwa 14,3 % im Vergleich zu 13,5 % im Februar.

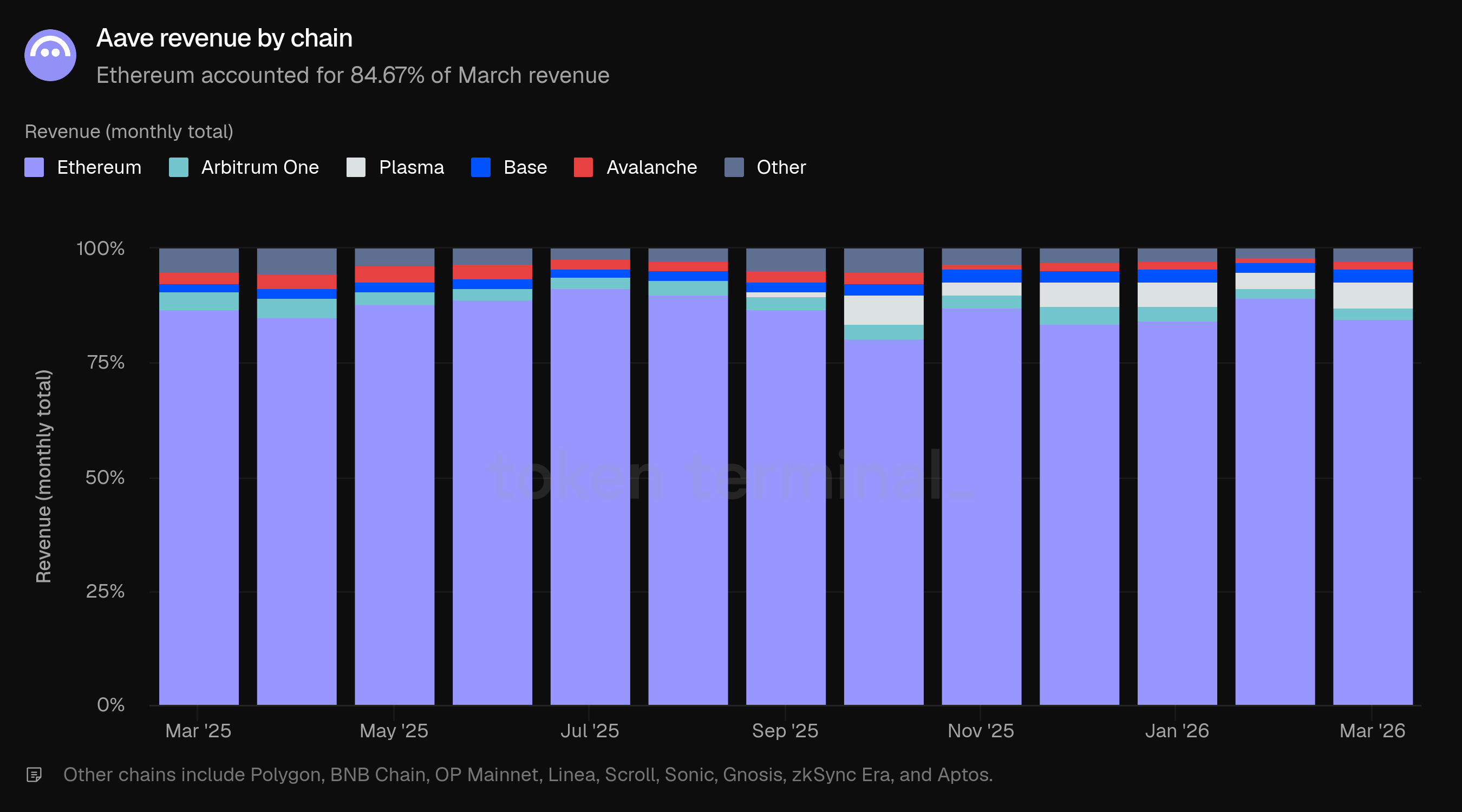

Ethereum machte 84,67 % der Einnahmen im März aus, ein Rückgang von 89,33 % im Februar. Die liquidations- und SVR-Aktivität, die sich auf Ethereum konzentrierte, erhöhte ihren Einnahmenanteil. Als diese Quellen zurückgingen, bewegte sich die Einnahmenverteilung näher an die Gebührenverteilung. Der Anteil von Plasma stieg von 3,49 % auf 5,73 %, gefolgt von Base (2,77 %), Arbitrum One (2,63 %), Avalanche (1,60 %) und anderen Ketten (2,60 %).

Nach Einkommensart machten Zinsen 91,1 % der Einnahmen im März (5,7 Millionen Dollar) aus, gefolgt von SVR mit 3,0 % (186,8 Tausend Dollar), dem GHO-Stabilitätsmodul mit 2,6 % (161,5 Tausend Dollar), Liquidationen mit 2,2 % (137,1 Tausend Dollar), Kasse mit 1,1 % (69,5 Tausend Dollar) und Flash-Darlehen mit 0,1 % (75,2). Die Einkommenszusammensetzung kehrte zu einem Profil zurück, das von Zinserträgen dominiert wird, im Gegensatz zu Februar, wo fast die Hälfte der Einnahmen aus liquidationsbezogenen Quellen stammte.

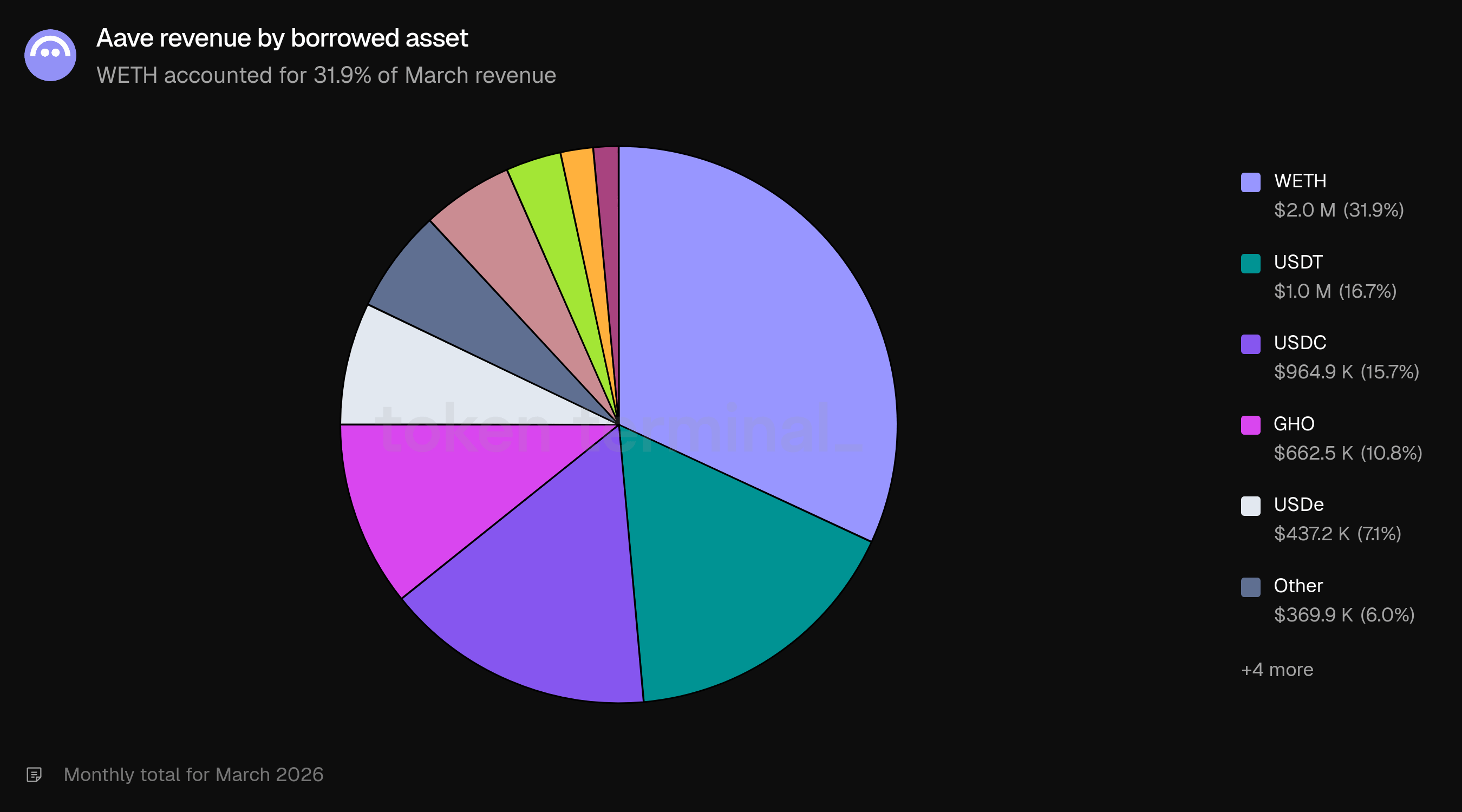

Nach entliehenem Vermögen machte WETH 31,9 % der Einnahmen aus (2,0 Millionen Dollar), gefolgt von USDT (16,7 %, 1,0 Millionen Dollar), USDC (15,7 %, 964,9 Tausend Dollar), GHO (10,8 %, 662,5 Tausend Dollar) und USDe (7,1 %, 437,2 Tausend Dollar). Der Anteil von GHO an den Einnahmen von 10,8 % ist bemerkenswert, da er eine kleinere Rolle im gesamten Kreditmarkt spielt, was die Rolle von GHO als Aaves native Stablecoin widerspiegelt.

6) Monatlich aktive Nutzer

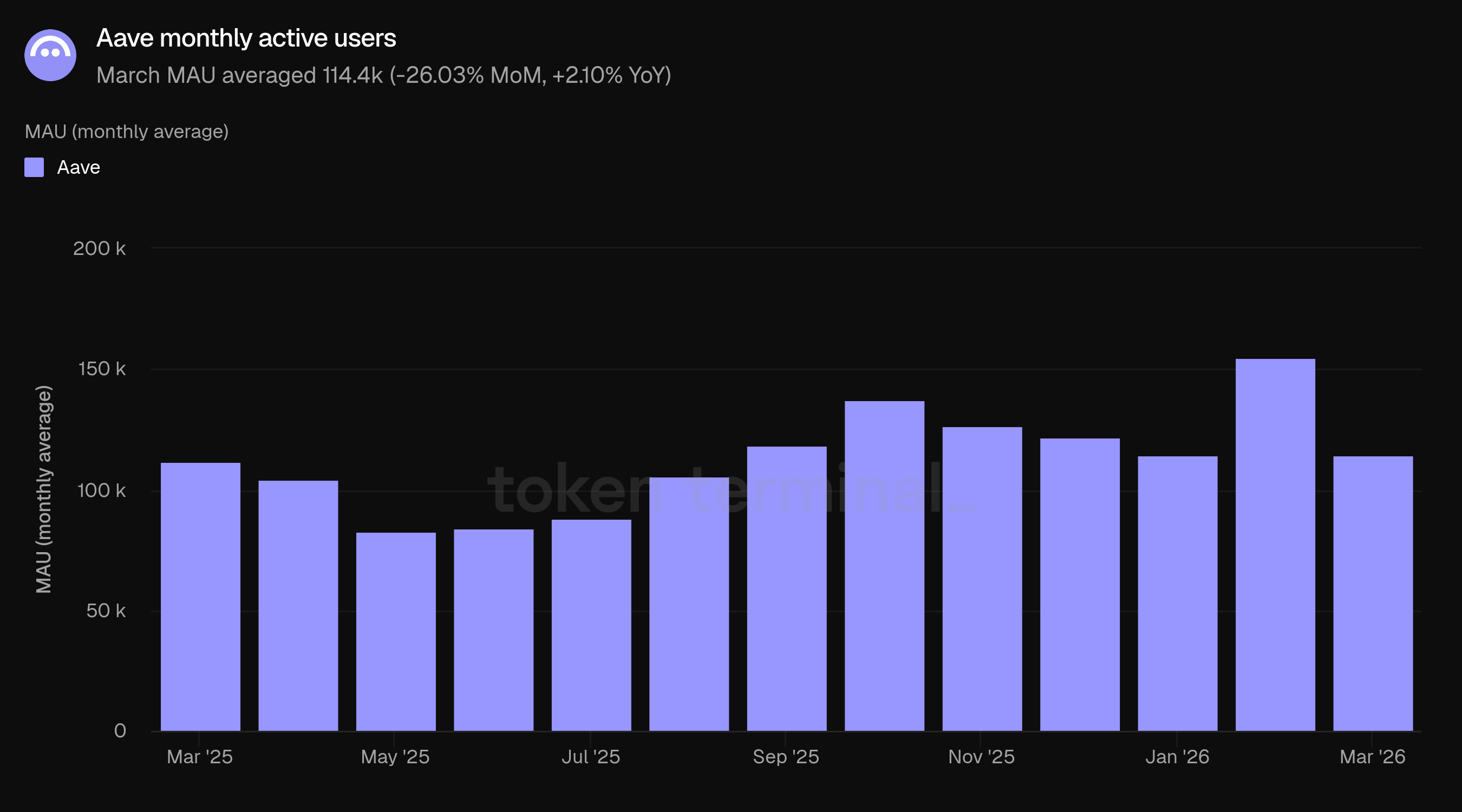

Monatlich aktive Nutzer (MAU) messen die Anzahl der einzigartigen Wallet-Adressen, die über einen Zeitraum von 30 Tagen mit Aave interagiert haben. Im März betrug die durchschnittliche MAU 114,4k, ein Rückgang von 26,03 % im Vergleich zu 154,6k im Februar, aber ein Anstieg von 2,10 % im Vergleich zu 112,0k im März 2025.

Die im Februar erhöhten MAU fielen mit der Marktkorrektur zusammen, die typischerweise eine erhöhte On-Chain-Aktivität von Nutzern anzieht. Die 114,4k im März liegen insgesamt im Einklang mit den Werten vor einem Jahr (112,0k). Der Vergleich zum Vorjahr (+2,10 %) zeigt eine stabile Nutzerbasis, die mit einem Markt übereinstimmt, der in Bezug auf Kapital erheblich größer ist (+45,45 % TVL YoY), jedoch nicht proportional größer in der Anzahl einzigartiger Teilnehmer.

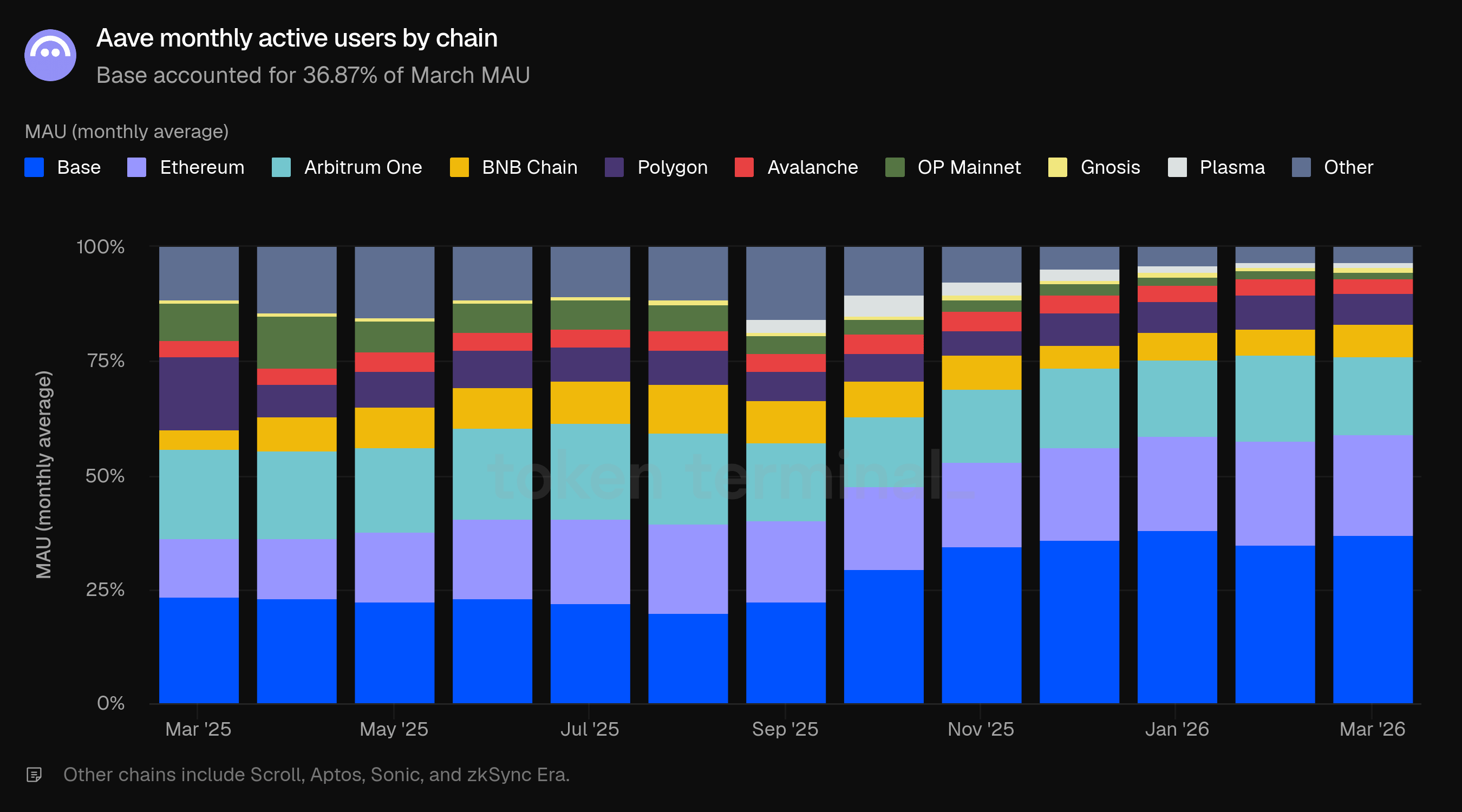

Die Nutzeraktivität neigte weiterhin stark zu Multichain-Implementierungen. Base führte mit 36,87 % der MAU, im Vergleich zu 34,80 % im Februar und 23,48 % vor einem Jahr. Ethereum war mit 22,31 % zweitgrößter, gefolgt von Arbitrum One (17,13 %), Polygon (7,09 %), BNB Chain (6,80 %), Avalanche (3,04 %), OP Mainnet (1,57 %), Gnosis (1,11 %) und Plasma (1,05 %).

Die Divergenz zwischen Kapitalverteilung und Nutzerverteilung blieb auffällig: Ethereum hielt 82,06 % des TVL, aber nur 22,31 % der MAU, während Base 2,94 % des TVL, aber 36,87 % der MAU hielt. Ethereum generiert im Verhältnis zu den Nutzern überproportionale wirtschaftliche Werte, während Multichain-Implementierungen den Großteil der einzigartigen Adressen ausmachen.

7) Marktanteil

Der Marktanteil misst Aaves Anteil an aktiven Darlehen im Vergleich zu anderen Kreditprojekten, einschließlich Morpho, Fluid, Kamino, Spark, Maple Finance, Silo Finance, Euler und Compound. Aave hatte im März einen durchschnittlichen Marktanteil von 59,79 %, ein Rückgang um 2,95 pp gegenüber Februar und ein Anstieg um 0,63 pp gegenüber März 2025.

Der insgesamt adressierbare Markt schrumpfte leicht von 28,36 Milliarden Dollar auf 27,68 Milliarden Dollar, da die Entschuldung im Kreditsektor fortgesetzt wurde.

Mit 16,55 Milliarden Dollar an aktiven Darlehen aus einem Gesamtmarkt von 27,68 Milliarden Dollar hielt Aave mehr aktive Darlehen als alle anderen verfolgten Wettbewerber zusammen. Der nächste Wettbewerber war Morpho mit 3,83 Milliarden Dollar (13,8 %), gefolgt von Fluid (1,62 Milliarden Dollar, 5,9 %), Kamino (1,17 Milliarden Dollar, 4,2 %), Spark (973,4 Millionen Dollar, 3,5 %), Maple Finance (817,4 Millionen Dollar, 3,0 %), Euler (637,0 Millionen Dollar, 2,3 %), Compound (547,9 Millionen Dollar, 2,0 %) und Silo Finance (462,6 Millionen Dollar, 1,7 %).

8) GHO-Marktkapitalisierung & Übertragungsvolumen

Die GHO-Marktkapitalisierung misst die zirkulierende Marktkapitalisierung von GHO, Aaves native dezentrale Stablecoin. GHO wird von Kreditnehmern unter Verwendung ihrer Aave-Sicherheiten geprägt, sodass ihre Marktkapitalisierung sowohl die Nachfrage nach Stablecoins als auch die Akzeptanz von Aaves Kreditmärkten widerspiegelt. Im März lag die durchschnittliche GHO-Marktkapitalisierung bei 514,51 Millionen Dollar, ein Anstieg von 10,05 % gegenüber 467,53 Millionen Dollar im Februar und ein Anstieg von 139,98 % gegenüber 214,40 Millionen Dollar im März 2025. GHO überschritt im März zum ersten Mal die 500 Millionen Dollar.

GHO wuchs sowohl im Februar als auch im März, während TVL, aktive Darlehen, Gebühren und Einnahmen zurückgingen oder sich normalisierten. GHO machte 10,65 % der Einnahmen im März durch das GHO-Stabilitätsmodul und Zinsen auf GHO-besicherte Darlehen aus und ist somit ein bedeutender und wachsender Beitrag zu den Einnahmen der DAO.

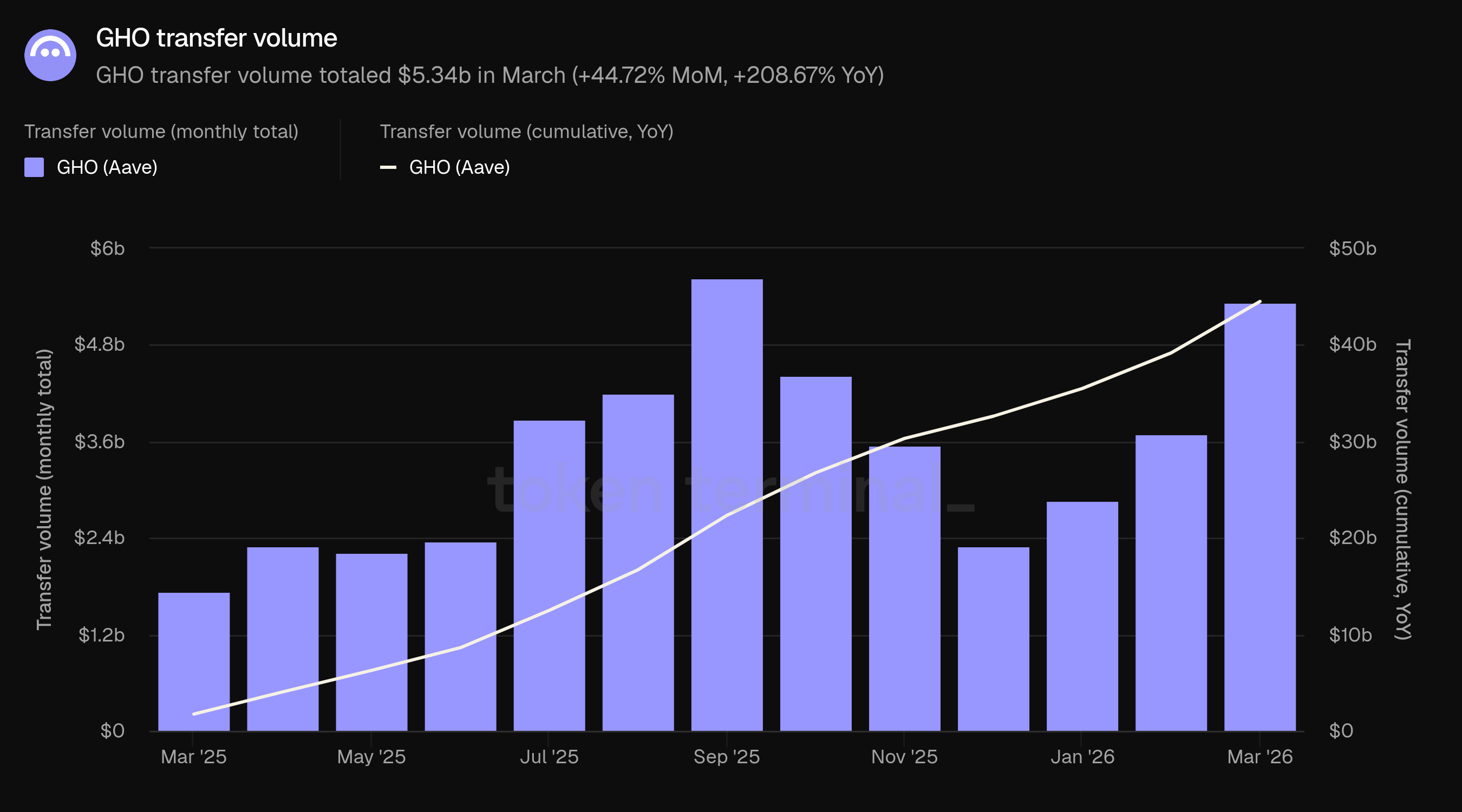

Das Übertragungsvolumen von GHO misst den gesamten USD-Wert von GHO, der über einen bestimmten Zeitraum on-chain übertragen wurde. Im März betrug das Übertragungsvolumen 5,34 Milliarden Dollar, ein Anstieg von 44,72 % gegenüber 3,69 Milliarden Dollar im Februar und ein Anstieg von 208,67 % gegenüber 1,73 Milliarden Dollar im März 2025. Der März war der zweithöchste Monat aller Zeiten und näherte sich dem Höchststand von 5,63 Milliarden Dollar im September 2025. Das Übertragungsvolumen ging bis Ende 2025 zusammen mit der breiteren Marktaktivität zurück, hat sich jedoch im Q1 2026 stark erholt, wobei das Volumen im März im Vergleich zum Vorjahr mehr als verdoppelt wurde, selbst als die Marktkapitalisierung von GHO langsamer wuchs. Die Divergenz zwischen dem Wachstum des Übertragungsvolumens (+208,67 % YoY) und dem Wachstum der Marktkapitalisierung (+139,98 % YoY) deutet auf eine zunehmende Geschwindigkeit hin: Jede Einheit von GHO wird häufiger transaktiert.

9) Aave Horizon

Aave Horizon ist ein genehmigter Kreditmarkt für tokenisierte reale Vermögenswerte, der im August 2025 gestartet wurde. Institutionelle Kreditnehmer hinterlegen tokenisierte Wertpapiere als Sicherheiten und leihen Stablecoins. Die Angebotsseite ist geteilt: Jeder kann Stablecoins einzahlen, um Rendite zu erzielen (genehmigungsfrei), während Sicherheiten genehmigt sind und von Tokenisierungsanbietern onboarded werden, die KYC und AML für institutionelle Teilnehmer durchführen. Horizon erfüllt eine strategisch unterschiedliche Funktion als Brücke zwischen genehmigungsfreier DeFi-Liquidität und reguliertem institutionellen Kapital.

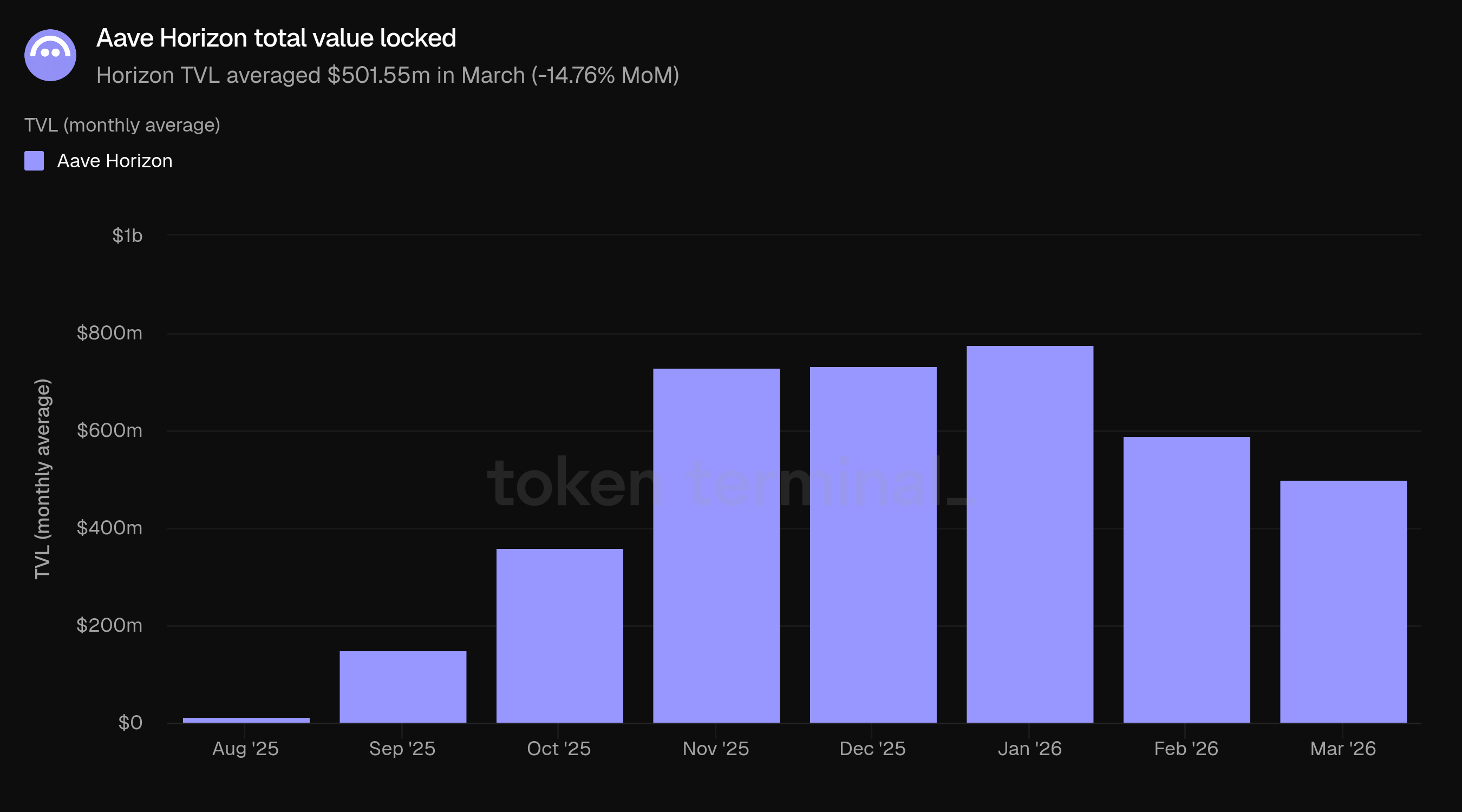

Der insgesamt gesperrte Wert von Horizon misst den gesamten USD-Wert der in Aave Horizon eingezahlten Sicherheiten und ausstehenden Darlehen. Im März betrug der durchschnittliche Horizon TVL 501,55 Millionen Dollar, ein Rückgang von 14,76 % gegenüber 588,40 Millionen Dollar im Februar. Der Horizon TVL erreichte im Januar 2026 einen Höchststand von 775,95 Millionen Dollar und ist in den letzten zwei Monaten zurückgegangen. Horizon wuchs schnell von seinem Start im August 2025 (14,30 Millionen Dollar) bis Januar, eine Entwicklung, die mit der weiteren Expansion der tokenisierten Vermögensaktivitäten on-chain zusammenfiel.

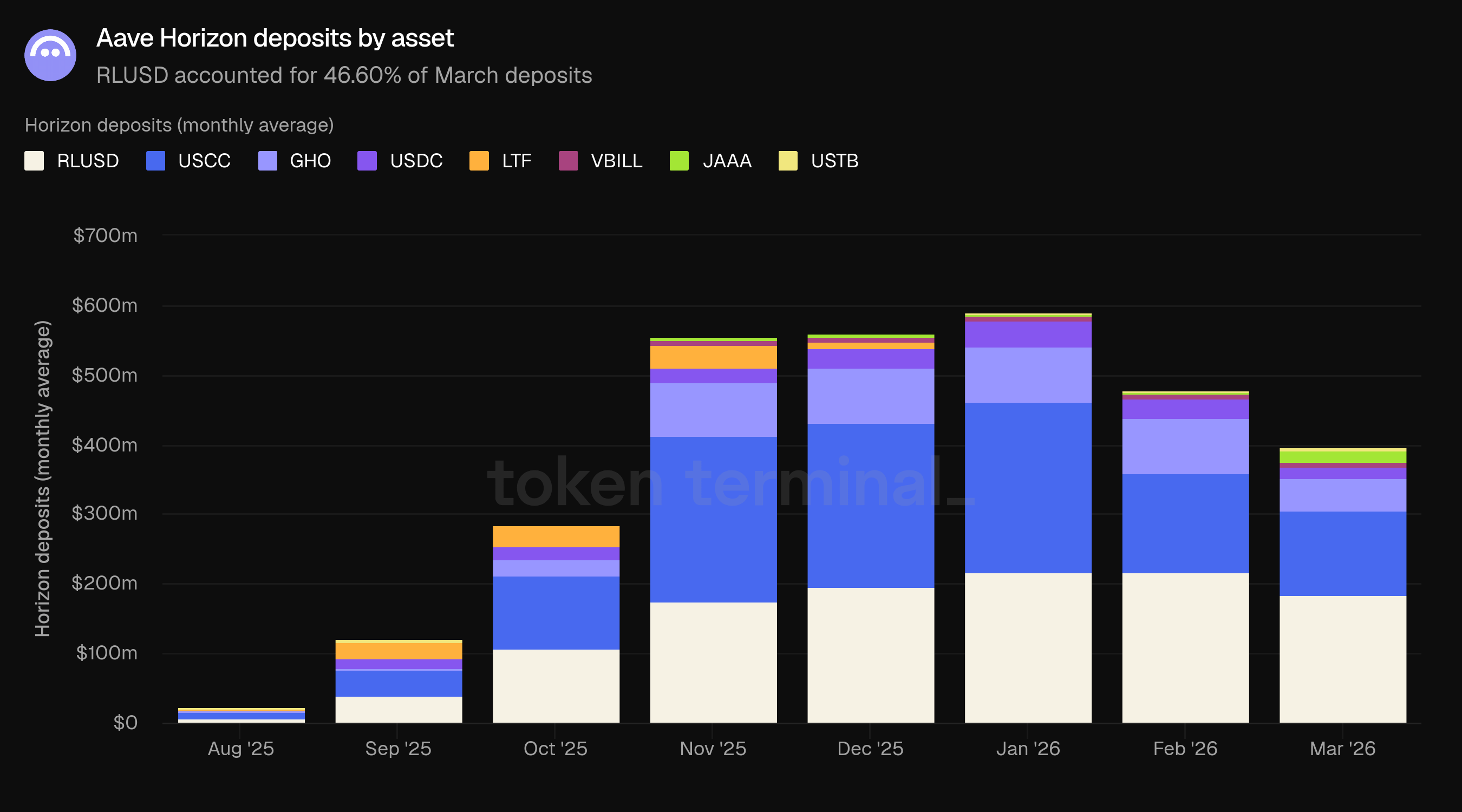

Horizon-Einlagen messen den gesamten USD-Wert der Vermögenswerte, die in die Märkte von Horizon eingebracht werden. Im März lagen die Einlagen bei durchschnittlich 395,50 Millionen Dollar, ein Rückgang von 17,13 % gegenüber 477,24 Millionen Dollar im Februar. Einlagen bestehen aus zwei Arten: genehmigungsfreier Stablecoin-Versorgung (RLUSD, GHO, USDC) und genehmigten RWA-Sicherheiten, die von institutionellen Investoren über Tokenisierungsanbieter eingezahlt werden (USCC, JAAA, VBILL).

RLUSD war das größte Einlagenvermögen mit 184,30 Millionen Dollar (46,60 %), gefolgt von USCC mit 120,95 Millionen Dollar (30,58 %), GHO mit 46,37 Millionen Dollar (11,72 %), JAAA mit 17,82 Millionen Dollar (4,51 %), USDC mit 16,66 Millionen Dollar (4,21 %) und VBILL mit 6,25 Millionen Dollar (1,58 %). Stablecoins machten insgesamt 62,54 % der Einlagen (247,33 Millionen Dollar) aus, während genehmigte RWA-Sicherheiten 37,47 % (148,18 Millionen Dollar) ausmachten. USCC war das größte genehmigte RWA-Vermögen. Der Rückgang der Einlagen war breit gefächert, sowohl die Stablecoin-Versorgung als auch die RWA-Sicherheiten verringerten sich: RLUSD fiel von 216,25 Millionen Dollar auf 184,30 Millionen Dollar (-14,78 %), USCC von 143,75 Millionen Dollar auf 120,95 Millionen Dollar (-15,86 %), und GHO von 79,59 Millionen Dollar auf 46,37 Millionen Dollar (-41,74 %).

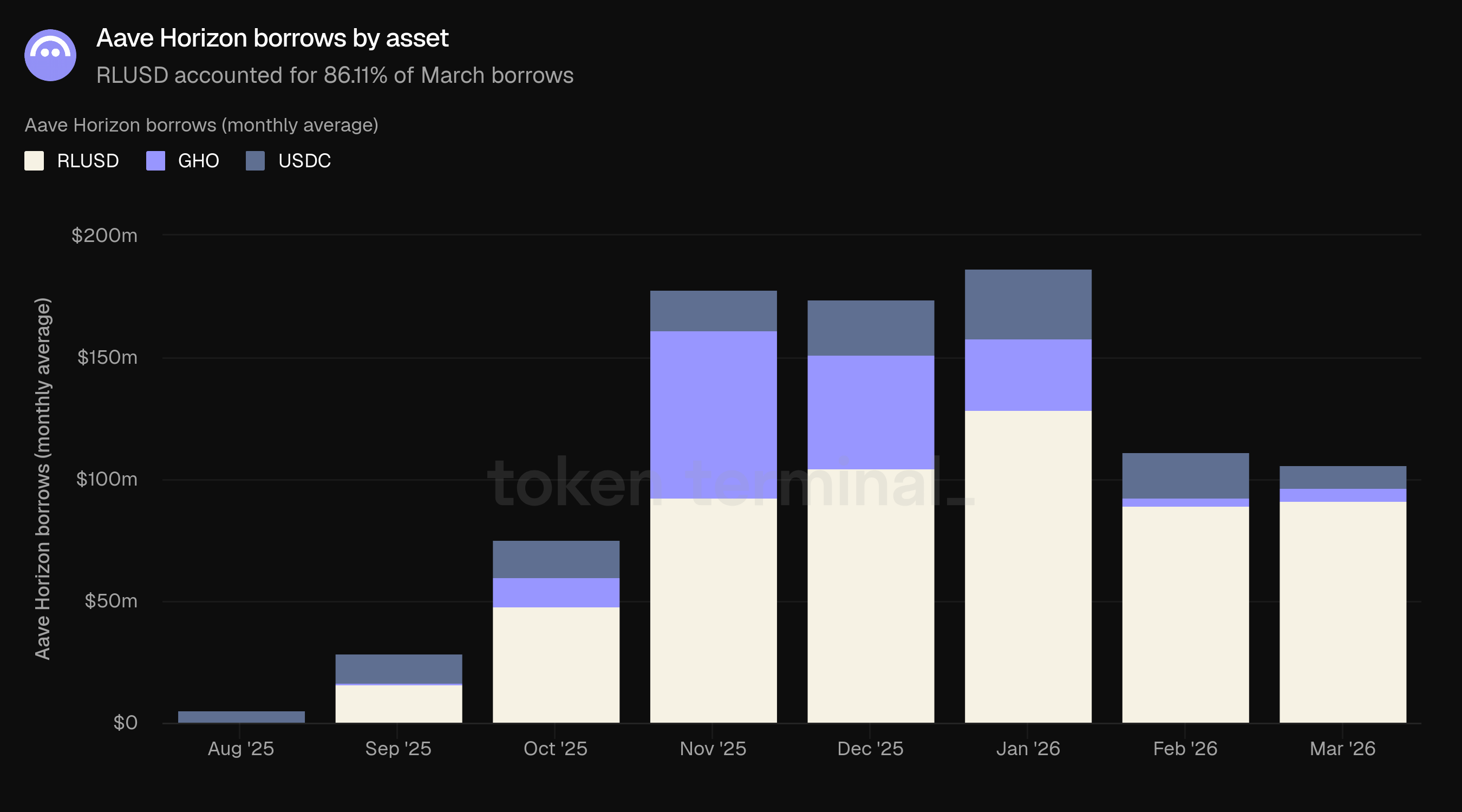

Horizon-Darlehen messen den gesamten USD-Wert der Stablecoins, die gegen Sicherheiten in den Märkten von Horizon entliehen wurden. Im März lagen die Darlehen bei durchschnittlich 106,05 Millionen Dollar, ein Rückgang von 4,60 % gegenüber 111,15 Millionen Dollar im Februar. Drei Stablecoins sind verfügbar: RLUSD (91,43 Millionen Dollar, 86,22 %), USDC (9,56 Millionen Dollar, 9,01 %) und GHO (5,06 Millionen Dollar, 4,77 %). Die Darlehen erreichten im Januar 2026 einen Höchststand von 186,64 Millionen Dollar.

Die Darlehen sanken viel weniger als die Einlagen (-4,60 % gegenüber -17,72 %), was darauf hindeutet, dass die Kreditnachfrage bei Horizon stabil blieb, auch wenn die Angebotsseite zurückging. Die Auslastungsquote (Darlehen als Anteil des TVL) stieg von 18,89 % im Februar auf 21,14 % im März.

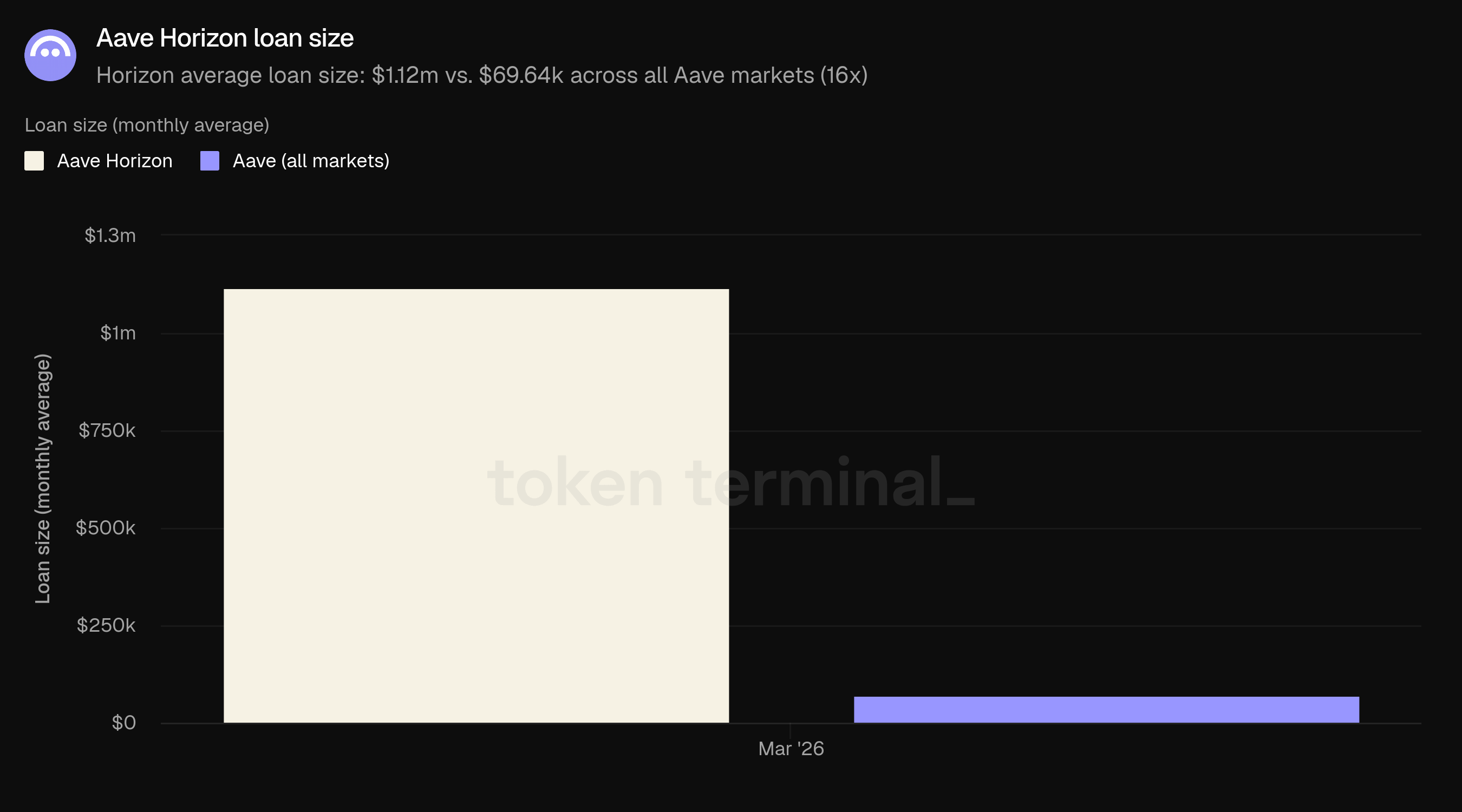

Die Darlehensgröße misst den durchschnittlichen USD-Wert der ausstehenden Kredite pro Kreditnehmer. Im März betrug das durchschnittliche Horizon-Darlehen 1.118.000 Dollar, im Vergleich zu 69.641 Dollar über alle Aave-Märkte, ein Unterschied von 16x. Dies entspricht der Rolle von Horizon als Ort für institutionelle Kredite gegen genehmigte Sicherheiten, im Gegensatz zu den Einzelhandels- und DeFi-nativen Aktivitäten, die die Kernkreditmärkte kennzeichnen.

10) Ausblick

Der kurzfristige Fahrplan von Aave wird durch den Ausbau von V4 und die Erweiterung seiner Anwendungsebene verankert. V4 wurde am 30. März auf Ethereum gestartet und unterstützt eine Standardkreditstrategie, die ERC-20-Sicherheiten unterstützt; zusätzliche Strategien, die institutionelle Anwendungsfälle anvisieren, sind für den Rest von 2026 geplant, wie während des Q1-Livestreams skizziert. Die Aave-App, die sich derzeit in der iOS-Warteliste befindet, wird voraussichtlich im Q2 die vollständige Veröffentlichung auf iOS und Android erreichen und Festzins-Sparkonten sowie sofortige Banküberweisungen für eine Verbraucherzielgruppe bereitstellen. Aave Kit, das B2B-SDK, das Integrationen wie Whop Treasury und Kraken DeFi Earn ermöglicht, wird ebenfalls voraussichtlich im Q2 zusammen mit neuer Vault-Infrastruktur vollständig gestartet.

Auf der institutionellen Seite ist geplant, dass Aave Horizon im Q4 2026 auf die V4-Infrastruktur migriert, die Unterstützung für ein breiteres Spektrum von tokenisierten Sicherheitenarten ermöglichen würde. Der "Aave Will Win"-Vorschlag, der sich derzeit in der ARFC-Phase befindet, soll im Q2 in eine Governance-Abstimmung überführt werden. Wenn genehmigt, würde er alle Einnahmen der Anwendungsebene an die DAO-Kasse leiten und die Einnahmenbasis erstmals über Protokollgebühren hinaus erweitern.

11) Definitionen

Produkte:

Aave V1: die ursprüngliche Version von Aave, die im Januar 2020 gestartet wurde.

Aave V2: die zweite Hauptversion, die im Dezember 2020 gestartet wurde.

Aave V3: die aktuelle Hauptversion, die im März 2022 gestartet wurde und Multichain-Implementierungen und Funktionen wie den e-Modus zur Verbesserung der Kapitaleffizienz ermöglicht.

Aave V4: wurde Ende März 2026 auf Ethereum gestartet. Führt eine Hub-and-Spoke-Architektur ein, bei der gemeinsame Liquiditätspools (Hubs) mit modularen Kreditstrategien (Speichen) verbunden werden.

Aave Horizon: ein genehmigter Kreditmarkt für tokenisierte reale Vermögenswerte, der im August 2025 gestartet wurde. Die Stablecoin-Versorgung ist genehmigungsfrei; die Sicherheiten-Onboarding wird von den Tokenisierungsanbietern verwaltet.

Aave Kit: ein einheitliches SDK- und API-Paket, das Unternehmen, Fintechs und Wallet-Anbietern ermöglicht, die Kreditmärkte von Aave in ihre eigenen Produkte zu integrieren.

Aave Pro: die Weboberfläche für die Interaktion mit V4 und GHO, die für anspruchsvolle DeFi-Nutzer konzipiert ist. Wurde zusammen mit V4 Ende März 2026 gestartet.

GHO: Aaves native dezentrale Stablecoin, die 2023 gestartet wurde. Kreditnehmer prägen GHO unter Verwendung ihrer Aave-Sicherheiten.

Kennzahlen:

Gesperrter Gesamtwert: misst den gesamten USD-Wert der Sicherheiten, die in Aave und ausstehenden Darlehen eingezahlt werden.

Aktive Darlehen: misst den gesamten USD-Wert der ausstehenden Kredite über alle Aave-Kreditmärkte.

GHO-Marktkapitalisierung: misst die zirkulierende Marktkapitalisierung von GHO, Aaves native dezentrale Stablecoin.

GHO-Übertragungsvolumen: misst den gesamten USD-Wert von GHO, der über einen bestimmten Zeitraum on-chain übertragen wurde.

Gebühren: misst den gesamten USD-Wert der Gebühren, die von Nutzern über alle Aave-Kreditmärkte gezahlt werden, aggregiert über alle Einkommensarten (siehe unten).

Einnahmen: misst den gesamten USD-Wert der Gebühren, die von der Aave DAO einbehalten werden, aggregiert über alle Einkommensarten (siehe unten).

Monatlich aktive Nutzer: misst die Anzahl der einzigartigen Wallet-Adressen, die über einen Zeitraum von 30 Tagen mit Aave interagiert haben.

Marktanteil: misst Aaves Anteil an aktiven Darlehen im Vergleich zu anderen Kreditprojekten.

Darlehensgröße: misst den durchschnittlichen USD-Wert der ausstehenden Kredite pro Kreditnehmer.

Einkommensarten:

Interesse: Gebühren, die von Kreditnehmern auf ausstehende Darlehen gezahlt werden. Ein Teil der Zinsen fließt als Einnahmen in die DAO-Kasse.

Liquidation: Gebühren, die erhoben werden, wenn unterbesicherte Positionen liquidiert werden.

SVR: Einnahmen, die während Liquidationen durch oracle-bezogene MEV über Chainlink SVR zurückgewonnen werden.

Flash-Darlehen: Gebühren, die auf unbesicherte Darlehen erhoben werden, die in einer einzigen Transaktion ausgeliehen und zurückgezahlt werden.

Kasse: Gebühren aus den Aktivitäten des Treasury-Managements der Aave DAO.

GHO-Stabilitätsmodul: Gebühren, die auf Swaps zwischen GHO und anderen Stablecoins über das GHO-Stabilitätsmodul erhoben werden.

12) Über diesen Bericht

Dieser Bericht wird monatlich veröffentlicht und basierend auf der End-to-End-Onchain-Dateninfrastruktur von Token Terminal erstellt. Alle Kennzahlen stammen direkt aus Blockchain-Daten. Diagramme und Datensätze, die in diesem Bericht erwähnt werden, können auf dem entsprechenden Aave-März-2026-Bericht-Dashboard auf Token Terminal eingesehen werden.