1) Zusammenfassung

Silo Finance ist ein dezentrales Kreditprojekt, das auf einem einzigen architektonischen Prinzip basiert: Risikotrennung. Jeder Kreditmarkt ("Silo") koppelt ein Sicherheitenvermögen mit einem Kreditvermögen und stellt sicher, dass ein Exploit oder eine Manipulation in einem einzelnen Markt nicht auf den Rest des Projekts übergreifen kann. Während die meisten Kreditprojekte Vermögenswerte zusammenlegen und das Risiko durch Governance und Whitelisting verwalten, isoliert Silo das Risiko auf Marktebene durch Design. Das Projekt operiert über Sonic, Avalanche, Arbitrum One, Ethereum, Base und OP Mainnet.

Silo Finance wurde 2021 eingeführt, entstanden aus dem ETHOnline-Hackathon. Das Projekt wird von Silo Labs entwickelt und von der Silo DAO verwaltet. Silo erhielt eine Seed-Runde von DeFi-nativen Entwicklern und Angel-Investoren.

Das Q1 war ein Quartal der Kontraktion der Überschrift, aber mit einer Verbesserung der Kapitalproduktivität. Der TVL und die aktiven Kredite fielen weiterhin neben dem breiteren DeFi-Kreditmarkt, während die Gebühren nahezu stabil blieben und der Umsatz im Quartalsvergleich wuchs, was auf einen Wandel hin zu höherer Kapitaleffizienz auf Ketten wie Sonic hindeutet. Bei Sonic beendete Silo das Quartal als das größte Kreditprojekt nach TVL und generierte über 10x die Gebühren von Aave.

Das Quartal endete mit der Einführung von Silo V3 am 24. März, einer neuen Geldmarktarchitektur, die einen dualen Liquidationsmechanismus einführt, der die Zahlungsfähigkeit von der DEX-Liquidität entkoppelt und Silo für eine breitere Palette von Sicherheitenarten positioniert, einschließlich tokenisierter Vermögenswerte aus der realen Welt. Alle Daten in diesem Bericht beziehen sich auf V2; V3 wird von Token Terminal noch nicht verfolgt.

🔑 Schlüsselkennzahlen (Q1 2026)

Total gesperrter Wert: $133.33m (-50.02% QoQ, -35.38% YoY)

Aktive Kredite: $34.77m (-57.96% QoQ, -63.91% YoY)

Gebühren: $1.92m (-2.93% QoQ, -15.85% YoY)

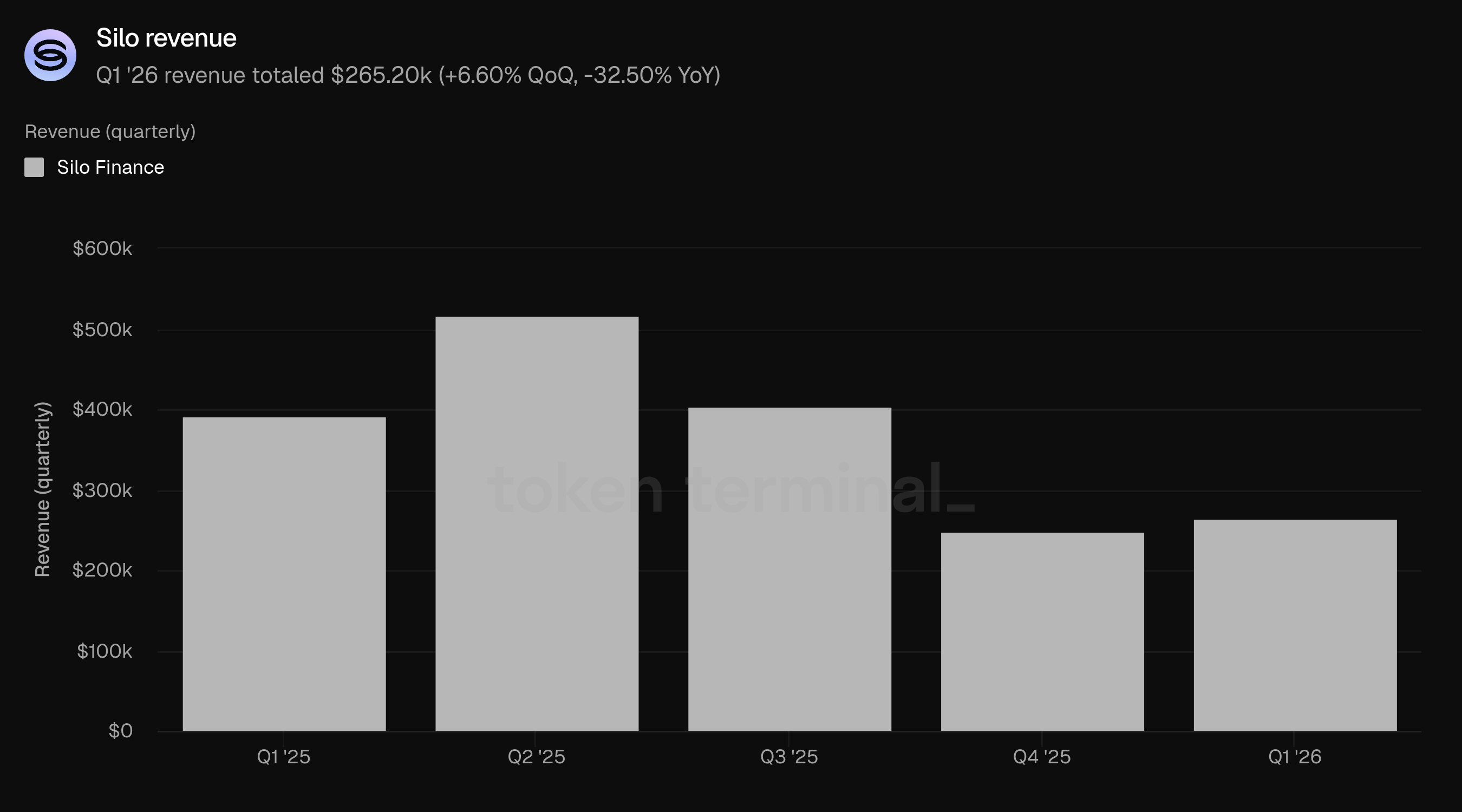

Umsatz: $265.20k (+6.60% QoQ, -32.50% YoY)

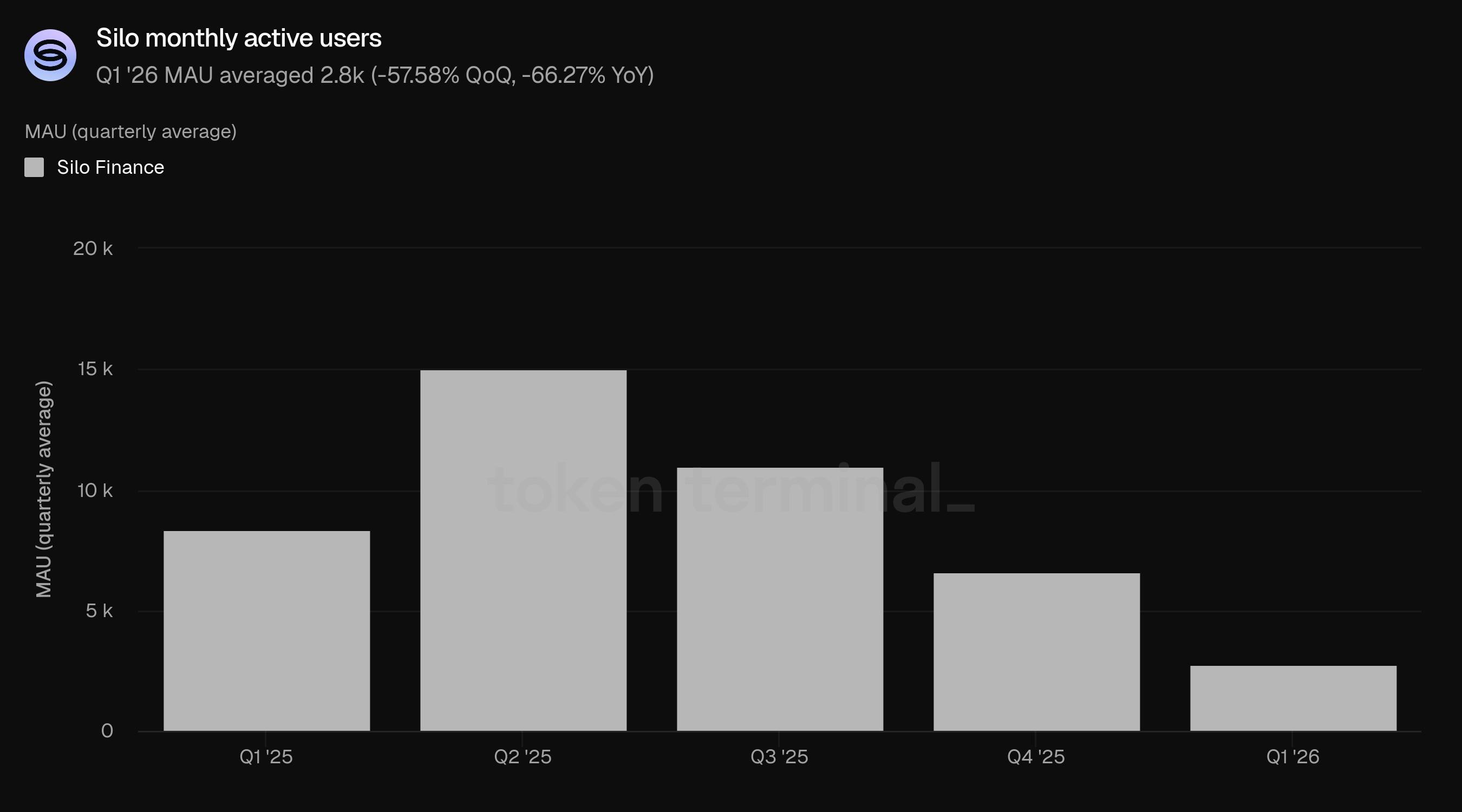

Monatlich aktive Nutzer: 2.8k (-57.58% QoQ, -66.27% YoY)

👥 Kommentar des Gründungsteams von Silo

"Überall im DeFi-Kreditebereich war die dominierende Designannahme, dass Sicherheiten sofort und in großem Umfang für das Kreditvermögen liquidiert werden können. Diese Annahme prägt alles: welche Vermögenswerte unterstützt werden können, wie Risiken parametrisiert werden und wie viel Kredit ein Markt sicher gewähren kann. Das Kernproblem ist, dass Kredite zusammenbrechen, wenn es am wichtigsten ist und die Märkte unter Stress stehen. Unser Hauptaugenmerk im Q1 lag darauf, diese Abhängigkeit zu beseitigen.

Diese Arbeit gipfelte in der Einführung von Silo V3. Das Q1 konzentrierte sich auf drei Prioritäten: die Fertigstellung der dualen Liquidationsarchitektur, die explizitere Darstellung von Risiken durch eingehende Risikobewertung und transparente Risikoffenlegung sowie die Erweiterung des Designs, welche Arten von Vermögenswerten an On-Chain-Kreditmärkten teilnehmen können. Worauf wir am stolzesten sind, ist, dass V3 die Grundlage verändert, auf der Kreditmärkte skalieren können. Anstatt durch die Liquidationsannahmen eines bestimmten Sicherheiten eingeschränkt zu sein, können Märkte zunehmend auf den Fundamentaldaten der Vermögenswerte bewertet werden. V3's Collateral-Debt Swap macht bestehende Märkte sicherer und kapitaleffizienter, verbessert die Renditen für Kreditgeber und eröffnet gleichzeitig die Möglichkeit für Vermögenswerte, die historisch von der Kreditvergabe ausgeschlossen waren, obwohl sie einen echten wirtschaftlichen Wert haben. In diesem Sinne ging es im Q1 weniger um Iteration und mehr um Transition.

Da V3 am Ende des Q1 eingeführt wurde, ist das Wichtigste, ob die Nutzer auf das Design so reagieren, wie wir es erwartet haben. Bisher kam die früheste Traktion von Nutzern und Partnern, die den Wert von Märkten, die nicht von sofortiger Liquidität abhängen, um solvent zu bleiben, sofort verstehen. Dazu gehören kuratierte Märkte, strukturierte Vault-Strategien und RWA-Vermögenswerte, die historisch schwer zu unterstützen waren wegen Rücknahmebeschränkungen, fragmentierter Liquidität oder begrenzter On-Chain-Tiefe. Für uns bedeutet Validierung, Kreditgeber zu sehen, die V3 wählen, weil sie den Schutz vor schlechten Schulden und höhere Qualitätsrenditen schätzen, nicht nur die Hauptsätze. Wir wollen sehen, dass Kreditnehmer Märkte bevorzugen, in denen das Risiko der Sicherheiten, das Orakel-Design und die Abhängigkeiten des Marktes sichtbarer sind. Und wir wollen sehen, dass neue Kategorien von Sicherheiten tatsächlich in der Praxis verwendet werden, nicht nur aufgeführt, sondern in aktive Kreditmärkte integriert. Wenn sich diese Muster im Q2 verstärken, dann tut V3 das, wofür es entworfen wurde.

Die Unterstützung illiquider Sicherheiten ist eine direkte Folge der Designänderung. Traditionelle Kreditvergabesysteme sind durch die Anforderung eingeschränkt, dass Sicherheiten verkauft werden müssen, um Kreditgeber zurückzuzahlen. Das schließt naturgemäß viele Vermögenswerte aus, die möglicherweise einen klaren fundamentalen Wert haben, jedoch keine sofortige oder zuverlässige Liquidität in großem Umfang bieten. V3 beseitigt diese Anforderung. Dies ist besonders relevant für die institutionelle Akzeptanz, da Institutionen in der Regel weniger an reflexiver Marktliquidität und mehr an Risikoklarheit, Kapitaleffizienz und Exposition gegenüber Vermögenswerten mit verständlichem wirtschaftlichen Wert interessiert sind. In der Praxis wird der Weg zur institutionellen Akzeptanz wahrscheinlich methodisch sein. Er beginnt mit kuratierten Märkten, transparentem Orakel-Design, klarer Auswahl der Sicherheiten und Vermögenswerten mit glaubwürdigen zugrunde liegenden Fundamentaldaten. Von dort hängt die Akzeptanz davon ab, dass Märkte unter Stress solvent bleiben und dass Kredite ohne Abhängigkeit von Annahmen wachsen können, die unter ungünstigen Bedingungen versagen.

2) Gesamtwert gesperrt

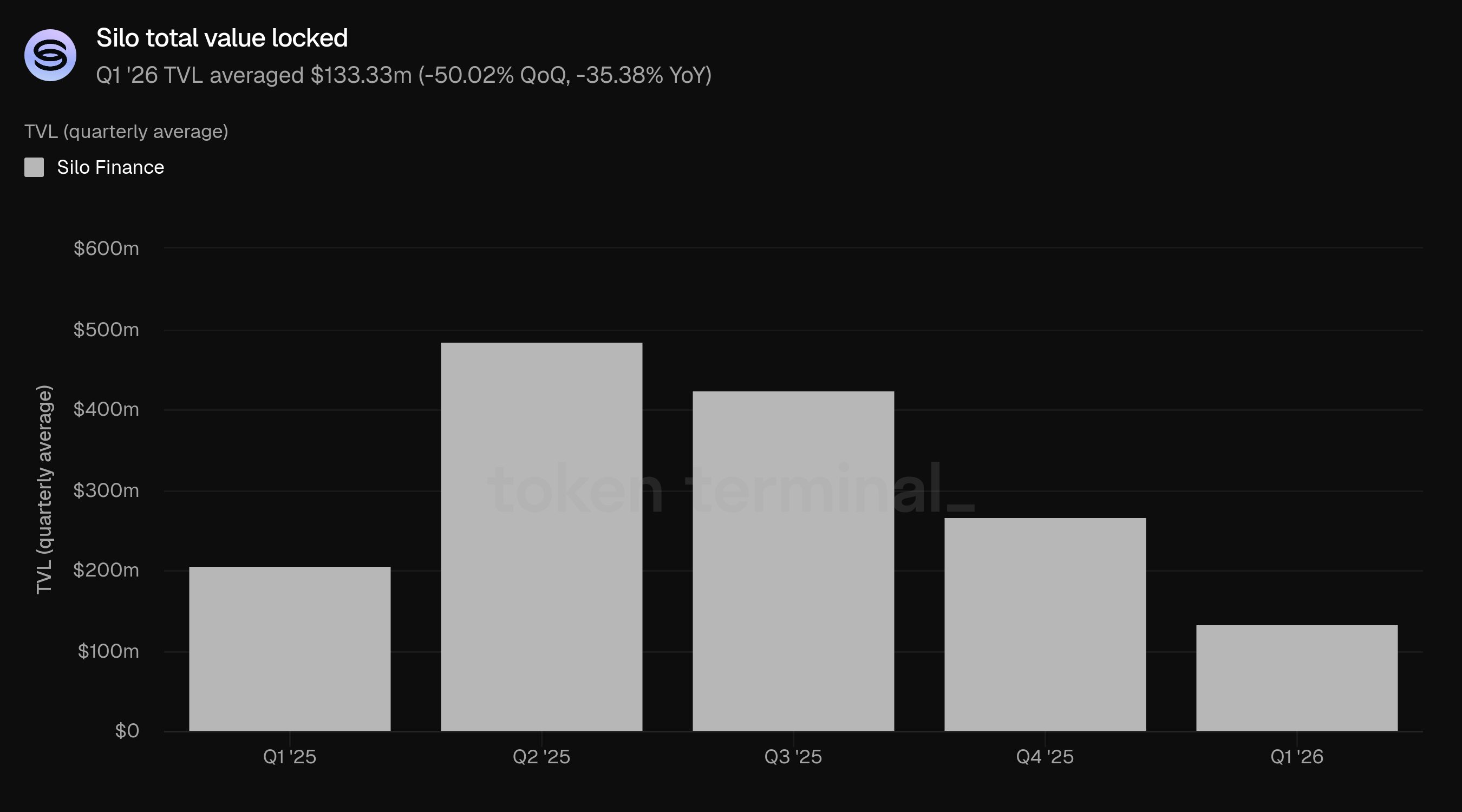

Der gesperrte Gesamtwert (TVL) misst den gesamten USD-Wert der hinterlegten Sicherheiten und der ausstehenden Kredite auf Silo. Der durchschnittliche TVL im Q1 betrug $133.33m, was einem Rückgang von 50.02% gegenüber Q4's $266.74m und einem Rückgang von 35.38% gegenüber Q1 2025's $206.30m entspricht.

Der Rückgang setzte die Trajektorie fort, die nach dem TVL-Höchststand von Silo im Q2 2025 ($485.33m) begann. Der breitere DeFi-Kreditmarkt schrumpfte im Q1 angesichts fallender Vermögenspreise und reduzierter Hebelnachfrage, und Silos Rückgang spiegelt sowohl das marktweite Deleveraging als auch die anhaltenden Auswirkungen der Vorfälle von Stream Finance und Stable Labs wider, die im Q4 2025-Bericht detailliert beschrieben sind.

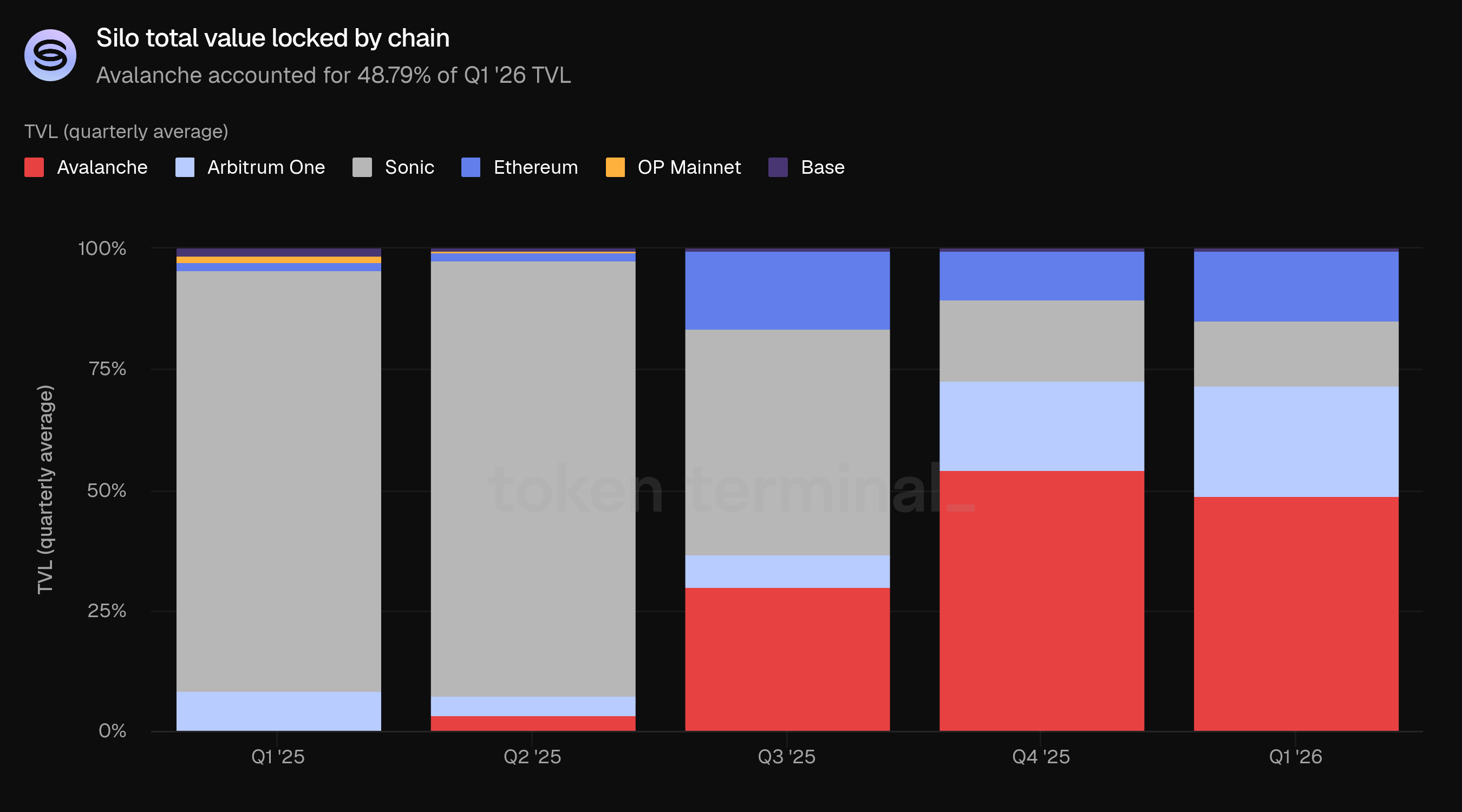

Avalanche blieb die größte Kette nach TVL mit 48.79%, ein Rückgang von 54.19% im Q4. Arbitrum One erhöhte seinen Anteil von 18.39% auf 23.00%, und Ethereum stieg von 10.01% auf 14.44%. Der TVL-Anteil von Sonic ging von 17.04% auf 13.45% zurück, obwohl, wie unten besprochen, die wirtschaftliche Produktion von Sonic im Verhältnis zu seinem TVL-Anteil weiterhin unverhältnismäßig hoch blieb.

Die Kettenverteilung hat sich im vergangenen Jahr signifikant verschoben. Im Q1 2025 hielt Sonic 87.21% des TVL; bis Q1 2026 hat sich das Kapital über Avalanche, Arbitrum One und Ethereum verteilt. Diese Diversifikation spiegelt die Reifung von Silos Multichain-Einsatz wider und nicht einen Rückzug von einer einzelnen Kette.

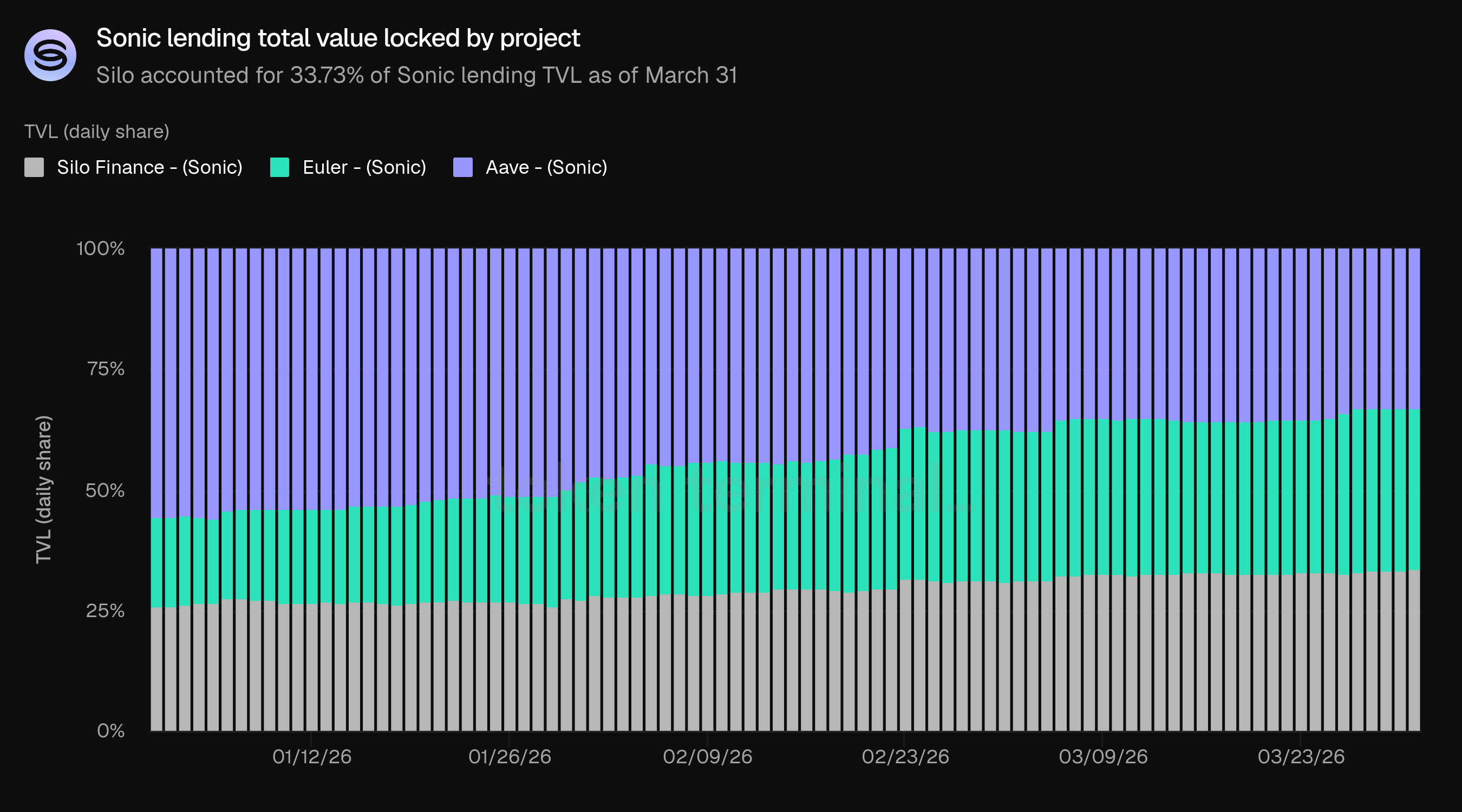

Speziell bei Sonic hat sich die Wettbewerbsposition von Silo im Laufe des Quartals gestärkt. Zu Beginn des Q1 hielt Aave 55.47% des Sonic-Kredit-TVL, während Silo bei 26.00% und Euler bei 18.53% lag. Bis zum 31. März war Silo auf 33.73% gestiegen und hatte sowohl Euler (33.18%) als auch Aave (33.09%) überholt, um das größte Kreditprojekt auf Sonic nach TVL zu werden. Diese Konvergenz wurde dadurch vorangetrieben, dass das Sonic-TVL von Aave schneller zurückging als das von Silo, und nicht durch absolutes Wachstum in Silos Einlagen.

👥 Kommentar des Gründungsteams von Silo

"Der Rückgang des TVL im Q1 war eine Kombination aus sowohl marktweiten als auch internen Faktoren, wobei der Haupttreiber das breitere Deleveraging im gesamten DeFi war. Die Kreditvergabeaktivität ist stark reflexiv gegenüber den Marktbedingungen. Als die Vermögenspreise sanken und die Nachfrage nach Hebeln komprimiert wurde, schrumpfte der gesamte ausstehende Kredit im gesamten Ökosystem. Silos TVL folgte diesem Trend. Gleichzeitig gab es spezifische Faktoren des Protokolls. Die residualen Auswirkungen früherer Vorfälle, insbesondere im Zusammenhang mit beeinträchtigten Sicherheiten und der Risikowahrnehmung der Nutzer, trugen zu einer vorsichtigeren Kapitalbasis bei. In diesem Sinne spiegelt ein Teil des Rückgangs wider, dass Nutzer rational auf die Art und Weise reagierten, wie Risiken zuvor dargestellt wurden. Was zählt, ist, wie sich der TVL unter einem anderen Design erholt. Unter V3 erwarten wir nicht, dass das Wachstum des TVL ausschließlich durch Hebelzyklen vorangetrieben wird. Stattdessen sollte die Erholung durch Kapital erfolgen, das Schutz und vorhersehbare Ergebnisse sucht. In diesem Modell ist das Wachstum des TVL weniger zyklisch und stärker an das Vertrauen in die Marktstruktur gebunden.

Die relative Position von Silo auf Sonic hängt weniger vom absoluten Wachstum ab, sondern mehr davon, wie verschiedene Systeme unter Stress reagieren. Im Q1 ging der TVL auf Sonic insgesamt zurück. Der Anteil von Silo stieg hauptsächlich, weil seine Kapitalbasis im Vergleich zu Alternativen stabiler war, während andere Protokolle schnellere Abflüsse erlebten. Das hängt mit der Marktstruktur zusammen. Silo isoliert Risiken auf Marktebene. Die Exposition wird nicht über nicht verwandte Vermögenswerte gebündelt, was die Ausbreitung von Risiken einschränkt und es den Nutzern ermöglicht, gezieltere Entscheidungen darüber zu treffen, wo sie Kapital einsetzen. In Zeiten der Unsicherheit ist das wichtig. Kurz gesagt, die Resilienz kam von der Struktur, nicht von Anreizen.

Die überzeugendsten Möglichkeiten im Q2 sind nicht nur durch die Kette definiert, sondern durch die Bereiche, in denen das V3-Design neue Arten von Kreditmärkten freischaltet. Wir konzentrieren uns auf drei Bereiche: Märkte für nicht sofort liquidierbare Vermögenswerte wie RWAs, LP-Token und Vault-Quittungen, die jetzt als Sicherheiten tragfähig sind; kuratierte und strukturierte Märkte, in denen das Risiko klar definiert und mit spezifischen Strategien ausgerichtet ist; und Ketten mit differenzierten Vermögensökosystemen, einschließlich Ethereum, Arbitrum, Avalanche und aufkommenden Umgebungen wie Injective. Der gemeinsame Nenner ist, dass das Wachstum dort folgt, wo die Fundamentaldaten der Vermögenswerte stark sind, aber die Liquidität eingeschränkt ist. Im Hinblick auf Q2 liegt der Fokus weniger darauf, bestehende Liquidität umzuverteilen, sondern neue Formen von Kapital und Sicherheiten in On-Chain-Kreditmärkte zu bringen.

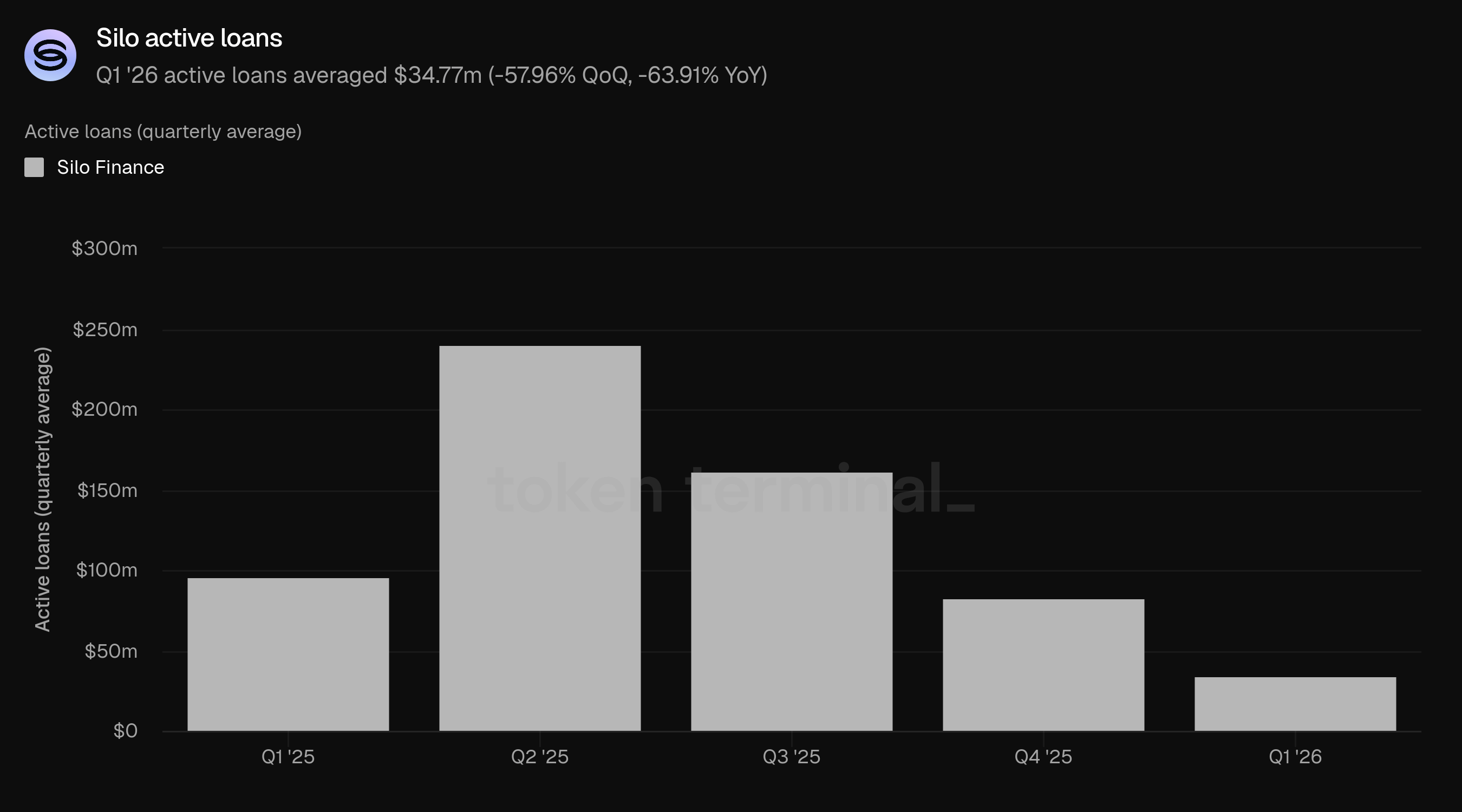

3) Aktive Kredite

Aktive Kredite messen den gesamten USD-Wert der ausstehenden Kredite in den Silo-Kreditmärkten. Der durchschnittliche Wert der aktiven Kredite im Q1 betrug $34.77m, ein Rückgang von 57.96% im Vergleich zu Q4's $82.71m und ein Rückgang von 63.91% im Vergleich zu Q1 2025's $96.33m.

Aktive Kredite sind stärker gesunken als TVL (-57.96% vs. -50.02%), was die Auslastungsrate (aktive Kredite als Anteil von TVL) von etwa 31.0% im Q4 auf 26.1% im Q1 drückte. Dies deutet darauf hin, dass das Deleveraging-Umfeld die Kreditnachfrage stärker beeinflusste als das Angebot an Einlagen.

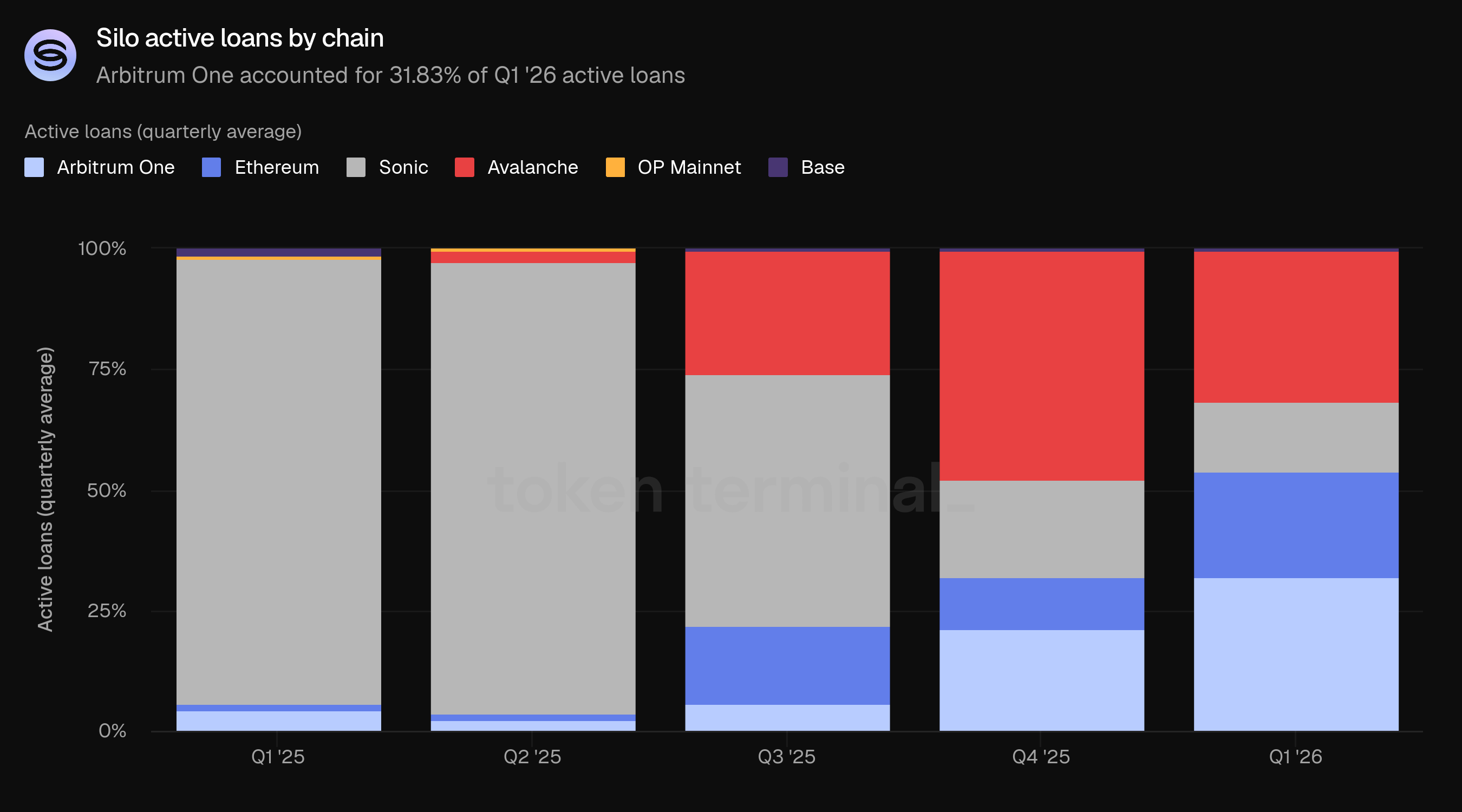

Die Kettenverteilung der aktiven Kredite hat sich dramatischer verschoben als die des TVL. Arbitrum One hat Avalanche als größte Kette für das Leihen überholt, mit einem Anstieg von 21.20% auf 31.83%. Avalanche lag mit 31.14% (von 47.27% gesunken) an zweiter Stelle, gefolgt von Ethereum mit 21.90% (von 10.78% gestiegen) und Sonic mit 14.77% (von 20.30% gesunken). Arbitrum One und Ethereum machten zusammen 53.73% der aktiven Kredite aus.

👥 Kommentar des Gründungsteams von Silo

"Der Rückgang der Auslastung spiegelt den breiteren DeFi-Kreditmarkt im Q1 wider. Die Kreditnachfrage sank schneller als das Angebot, als die Hebelanreize zurückgingen, was mit dem übereinstimmt, was wir im gesamten DeFi gesehen haben. Aus unserer Sicht gibt es kein einzelnes 'optimales' Auslastungsniveau in isolierten Märkten. In gepoolten Systemen wird die Auslastung oft höher gedrückt, um die Kapitaleffizienz zu maximieren, aber das bringt Kompromisse mit sich, insbesondere in Bezug auf die Abhängigkeit von Liquidität und das Liquidationsrisiko. Da die Märkte isoliert sind, kann die Auslastung pro Vermögenswert, pro Markt bewertet werden, anstatt auf Systemebene. Was zählt, ist nicht die Maximierung der Auslastung, sondern sicherzustellen, dass sie im Einklang mit dem Liquiditätsprofil der Sicherheiten, der Zuverlässigkeit des Orakel-Designs und der Fähigkeit bleibt, unter Stress solvent zu bleiben. V3 verstärkt diesen Wandel. Indem die Anforderung beseitigt wird, dass Sicherheiten in den Markt verkauft werden müssen, um solvent zu bleiben, wird die Auslastung nicht mehr in der gleichen Weise durch Liquidationsannahmen eingeschränkt. Das Ziel ist nicht, die Auslastung zu erhöhen, sondern sicherzustellen, dass sie unter allen Marktbedingungen nachhaltig ist.

Die Verschiebung hin zu Arbitrum als führender Kette für das Leihen spiegelt wider, wo die Nachfrage nach Hebel im Q1 am stärksten war. Arbitrum dient weiterhin als primärer Ort für aktive DeFi-Strategien, insbesondere für solche, die Hebel, strukturierte Positionen und Integrationen mit Perps, Vaults und anderen On-Chain-Systemen beinhalten. Das erhält naturgemäß die Kreditnachfrage selbst in einem schrumpfenden Markt. Nach dem, was wir beobachtet haben, ist diese Verschiebung hauptsächlich organisch. Es gab keine übergroßen, künstlichen Anreize, die die Veränderung vorangetrieben haben. Stattdessen zogen Kreditnehmer Märkte vor, in denen Kapital weiterhin effizient eingesetzt werden konnte und in denen die unterstützende Infrastruktur stark blieb. Auf Ketten wie Arbitrum neigt das Leihen dazu, an aktive Strategien gebunden zu sein, anstatt an passive Renditen, was zu einer höheren relativen Kreditaktivität führt. In Zukunft erwarten wir, dass dieses Muster bestehen bleibt, aber mit einer wichtigen Ergänzung unter V3: Da mehr strukturierte und nicht sofort liquidierbare Sicherheiten tragfähig werden, wird die Kreditnachfrage zunehmend dort folgen, wo neue Kreditoberflächen geschaffen werden, nicht nur dort, wo die Liquidität am tiefsten ist.

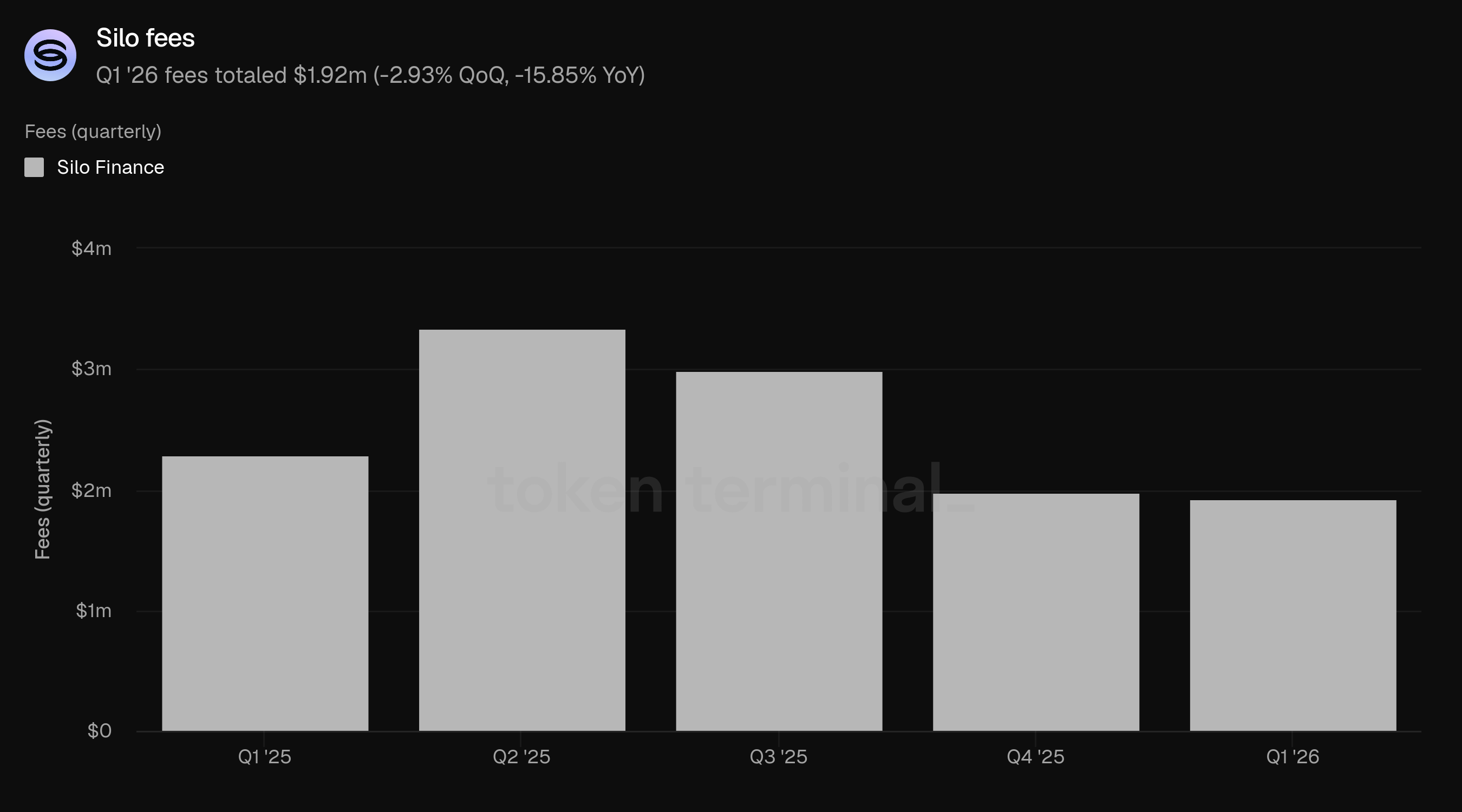

4) Gebühren

Die Gebühren messen den gesamten USD-Wert der von den Kreditnehmern in den Silo-Kreditmärkten gezahlten Zinsen. Die Gebühren im Q1 belaufen sich auf $1.92m, ein Rückgang von 2.93% im Vergleich zu Q4's $1.98m und ein Rückgang von 15.85% im Vergleich zu Q1 2025's $2.28m.

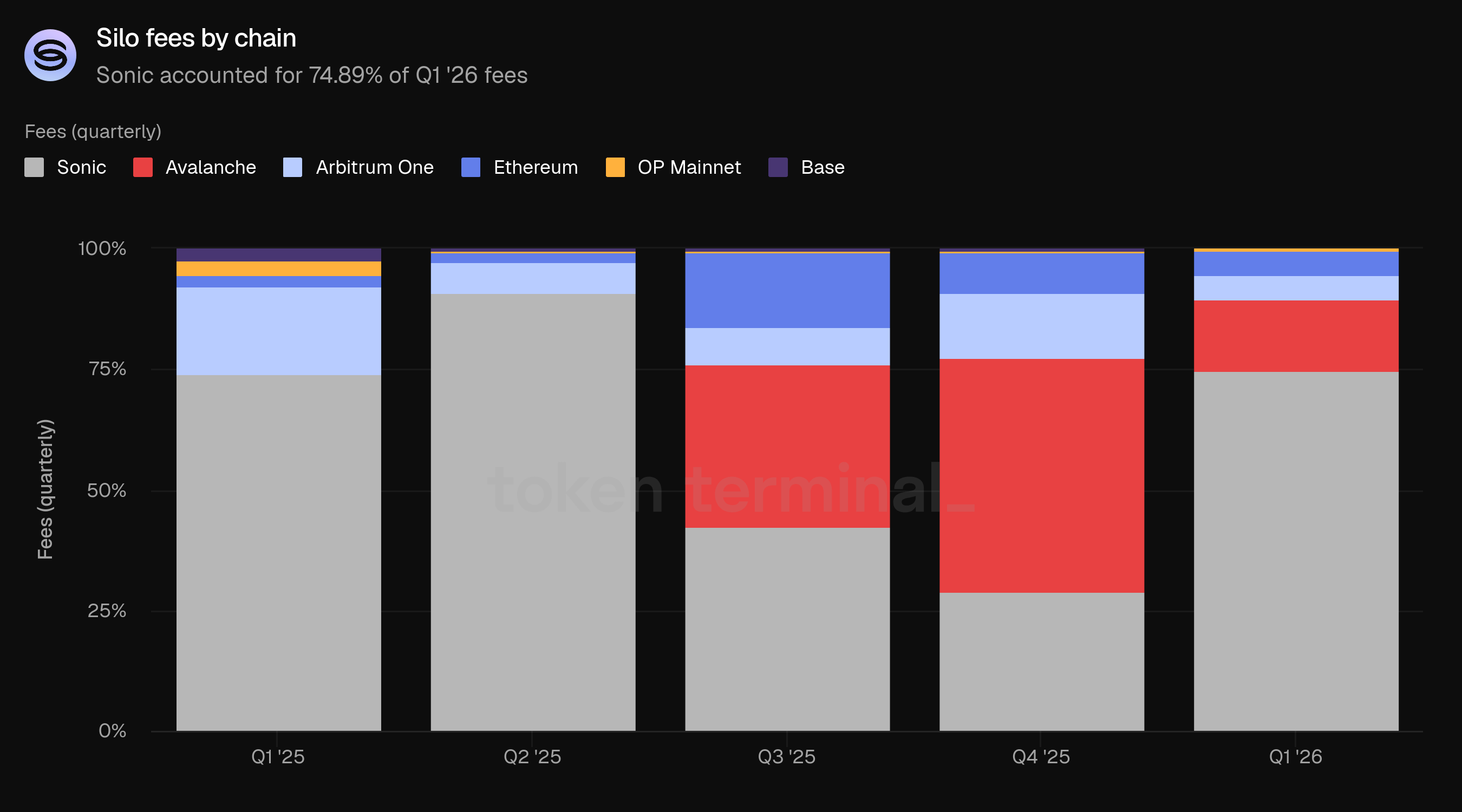

Das nahezu flache QoQ-Gebührenresultat ist die herausragende Dynamik des Quartals. Die Gebührengenerierung pro Einheit des TVL verdoppelte sich nahezu, von annualisierten 2.97% im Q4 auf 5.77% im Q1, was bedeutet, dass das verbleibende Kapital härter arbeitet. Dies wird hauptsächlich durch die Gebührenzusammensetzung angetrieben: Sonic, das die höchsten Gebühren im Verhältnis zu seinem TVL generiert, steigerte seinen Anteil an den Gesamteinnahmen von 28.81% im Q4 auf 74.89% im Q1.

Sonic machte 74.89% der Gebühren im Q1 aus, obwohl es nur 13.45% des TVL und 14.77% der aktiven Kredite hielt. Diese Divergenz hat sich seit Q4 erweitert. Avalanche trug 14.83% bei, ein deutlicher Rückgang von 48.62% im Q4. Arbitrum One (5.01%) und Ethereum (5.00%) trugen ungefähr gleichmäßige Anteile bei.

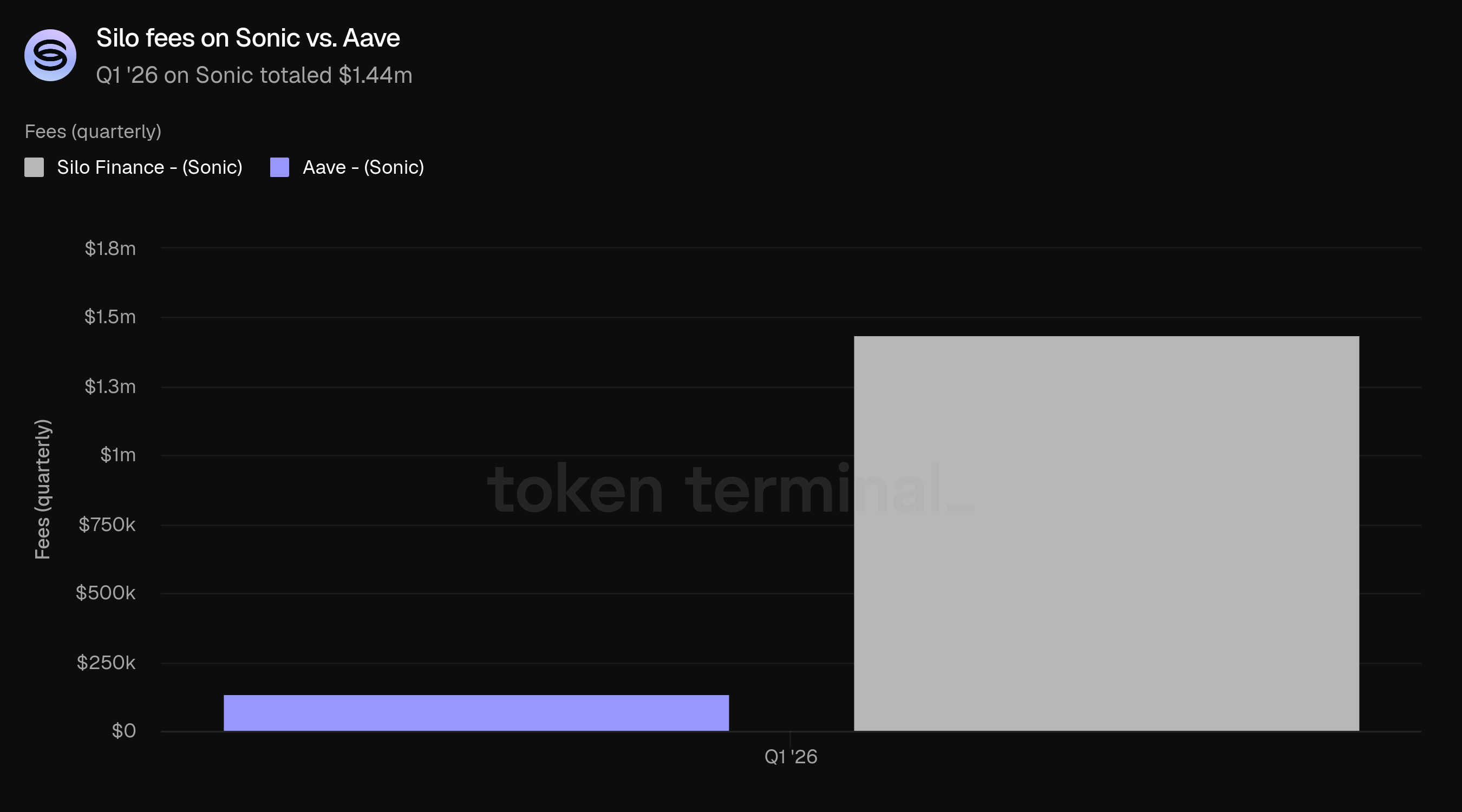

Bei Sonic generierte Silo im Q1 $1.44m an Gebühren im Vergleich zu Aaves $134.81k, über 10x mehr. Silo generierte über 10x die Gebühren von Aave auf Sonic.

👥 Kommentar des Gründungsteams von Silo

"Das entscheidende Signal ist, dass Kapital produktiver geworden ist, nicht weniger. Während der TVL im Zuge des breiteren Marktdelveragings zurückging, blieb die Gebührengenerierung nahezu konstant. Auf einer pro Einheit-Basis verdoppelten sich die Gebühren effektiv. Das sagt uns, dass das verbleibende Kapital aktiver und zu höheren effektiven Raten verwendet wurde. Zwei Dynamiken trieben dies voran. Erstens verschwand die Kreditnachfrage nicht; sie konzentrierte sich. Kapital floss in Märkte, in denen Auslastung, Raten und Aktivität hoch blieben, anstatt gleichmäßig verteilt zu sein. Zweitens verschob sich der Gebührenbeitrag in Richtung Umgebungen wie Sonic, in denen die Kapitalgeschwindigkeit und die Kreditraten strukturell höher waren. Trotz der Tatsache, dass es einen kleineren Anteil am TVL darstellt, generierte Sonic die Mehrheit der Gebühren, was hervorhebt, dass der TVL allein kein ausreichendes Maß für die wirtschaftliche Produktion ist. Allgemeiner gesagt, stimmt dies mit unserer Sicht auf Märkte überein: TVL ist passiv. Gebühren spiegeln die Nutzung wider."

Der Unterschied im Vergleich zu Aave hängt davon ab, wie Risiken strukturiert und bepreist werden. In gepoolten Systemen wird das Risiko auf alle Vermögenswerte verteilt. Das schränkt ein, was aufgeführt werden kann, wie aggressiv sich die Raten bewegen können und wie Kapital zugewiesen wird. Infolgedessen tendieren Märkte dazu, sich in Richtung risikoärmerer, niedrigerer Renditekonfigurationen zu bewegen. Silo verfolgt einen anderen Ansatz. Jeder Markt ist isoliert. Das Risiko wird innerhalb eines einzelnen Sicherheitenpaares gehalten. Dies ermöglicht eine granularere Risikobewertung pro Vermögenswert, Unterstützung höherer Renditearten von Sicherheiten und größere Flexibilität bei der Ratenbildung basierend auf marktspezifischer Nachfrage. Bei Sonic führte dies zu Märkten, die sowohl höhere Auslastung als auch höhere Raten aufwiesen, was zu einer signifikant höheren Gebührengenerierung im Verhältnis zum TVL führte. Wichtig ist, dass dies nicht durch Anreize oder künstliche Nachfrage vorangetrieben wird. Es spiegelt einen strukturellen Unterschied wider.

5) Umsatz

Der Umsatz misst den gesamten USD-Wert der von Silo einbehaltenen Gebühren. Der Umsatz im Q1 betrug $265.20k, ein Anstieg von 6.60% gegenüber Q4's $248.79k und ein Rückgang von 32.50% gegenüber Q1 2025's $392.91k. Dies war das zweite aufeinanderfolgende Quartal mit Umsatzwachstum, ein bemerkenswerter Erfolg angesichts der Rückgänge bei TVL, aktiven Krediten und Nutzerzahlen.

Die Gebührensätze (Umsatz im Verhältnis zu Gebühren) verbesserten sich von 12.57% im Q4 auf 13.80% im Q1. Kombiniert mit der nahezu stabilen Gebührenbasis führte diese Expansion des Gebührensatzes zum QoQ-Umsatzwachstum. Der annualisierte Umsatz im Verhältnis zum TVL verdoppelte sich nahezu, von 0.37% im Q4 auf 0.80% im Q1, was die zunehmende Kapitaleffizienz von Silos verbleibenden Einsätzen widerspiegelt.

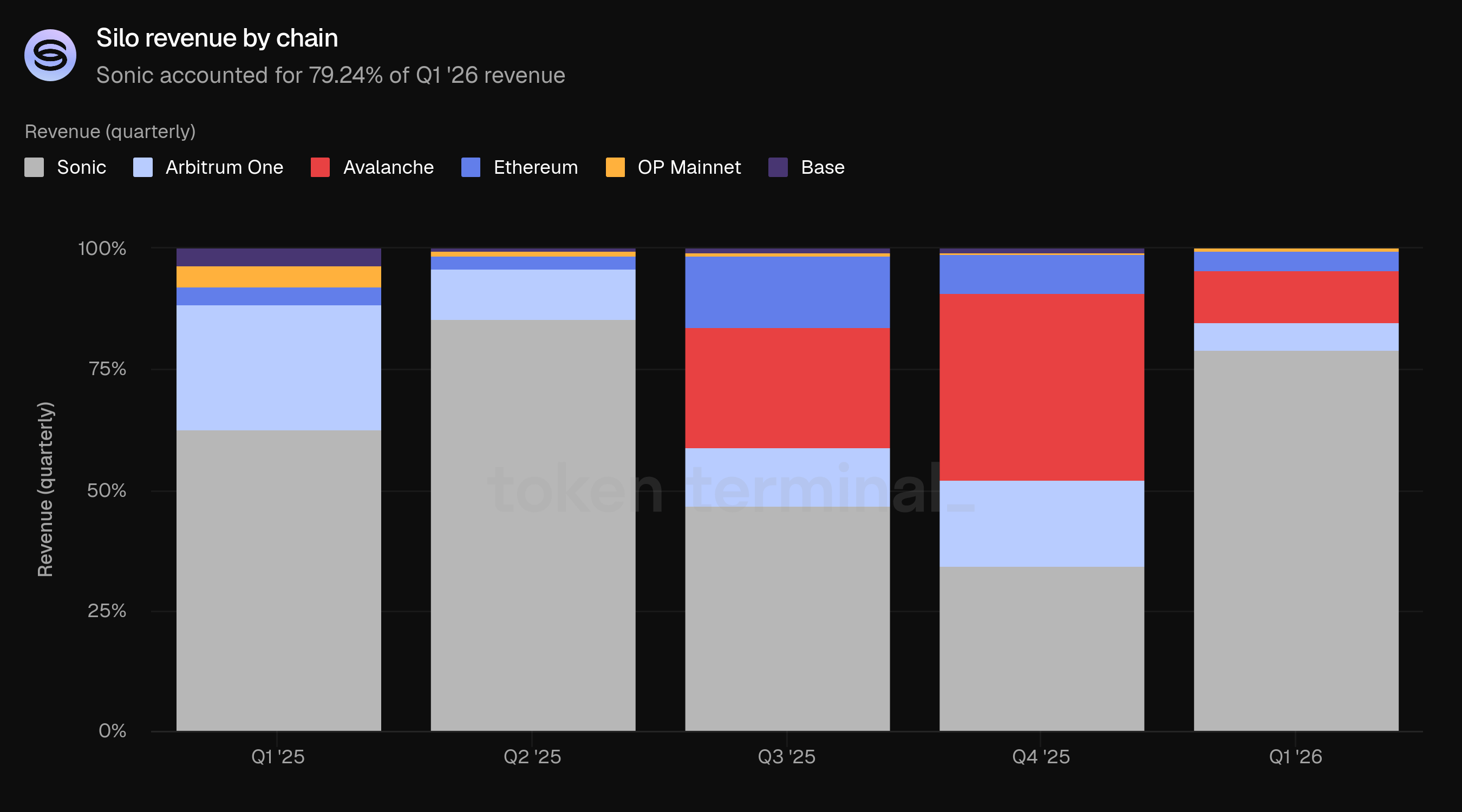

Sonic machte 79.24% des Q1-Umsatzes aus, eine noch höhere Konzentration als der 74.89% Anteil an Gebühren, was auf günstige Umsatzretentionsdynamiken auf der Kette hinweist. Avalanche trug 10.75% bei, gefolgt von Arbitrum One (5.73%) und Ethereum (3.79%).

👥 Kommentar des Gründungsteams von Silo

"Der Anstieg der Einnahmen ist eine Funktion besserer Kapitaleffizienz, nicht des Skalierungsprozesses. Während der TVL und die Kreditvergabe zurückgingen, blieb die Gebührengenerierung stabil und konzentrierte sich auf Märkte mit höherer Auslastung und stärkeren Ratenumgebungen. Gleichzeitig erfasste das Protokoll einen leicht größeren Anteil dieser Gebühren. Das Ergebnis ist eine höhere effektive Gebühr und mehr Umsatz pro Einheit des TVL. Allgemeiner gesagt verstärkt dies einen Kernpunkt: Umsatz wird durch die Verwendung des Kapitals bestimmt, nicht durch die Menge des vorhandenen Kapitals.

Die Pause der xSILO-Verteilung war beabsichtigt. Sie ermöglichte der DAO, zu V3 zu wechseln, ohne sich an ein Verteilungsmodell zu binden, das an V2-Dynamiken gebunden ist. Die Wiederaufnahme der Verteilungen hängt von Klarheit und nicht von Timing ab. Wir möchten sehen, dass die Nutzung der V3-Märkte nachhaltig ist, die Gebührengenerierung über mehrere Märkte konsistent bleibt und Stabilität in der Art und Weise besteht, wie Einnahmen unter der neuen Architektur anfallen. In V2 war der Umsatz größtenteils an die Nutzung innerhalb liquiditätsabhängiger Märkte gebunden. In V3 ist der Umsatz an Märkte gebunden, die unter allen Bedingungen solvent bleiben, breitere Beteiligung an Sicherheiten und Renditen, die sowohl aus Zinsen als auch aus strukturellen Liquidationsmechaniken stammen. Bevor die Verteilungen wieder aufgenommen werden, benötigt die DAO Vertrauen, dass die Einnahmen nachhaltig und nicht von vorübergehenden Bedingungen abhängig sind.

Sonics Umsatzanteil, der höher ist als sein Gebührenanteil, spiegelt wider, wie Werte durch das System fließen, nicht nur, wie viel Aktivität stattfindet. Die Sonic-Märkte operierten näher an optimalen Auslastungsbereichen, mit Gebührenstrukturen, die einen größeren Anteil der Zahlungen der Kreditnehmer erfassen und die Aktivität in Märkten konzentrieren, die über stärkere Preismacht verfügen. Das Ergebnis ist, dass jede Einheit der Gebühr bei Sonic effektiver zum Protokollumsatz beiträgt. In großem Maßstab betrachten wir Umsatz nicht als Funktion des Erreichens eines bestimmten TVL-Schwellenwerts. Bedeutender Umsatz kommt von konsistenter Auslastung in gut gestalteten Märkten, Vermögenswerten, die reale Renditen oder Kreditnachfragen erzeugen, und Kapital, das basierend auf Fundamentaldaten und nicht Anreizen zugewiesen wird. Wenn diese Bedingungen bestehen, skaliert der Umsatz natürlich als Nebenprodukt gesunder Kreditmärkte, anstatt als Funktion kurzfristiger Hebelzyklen.

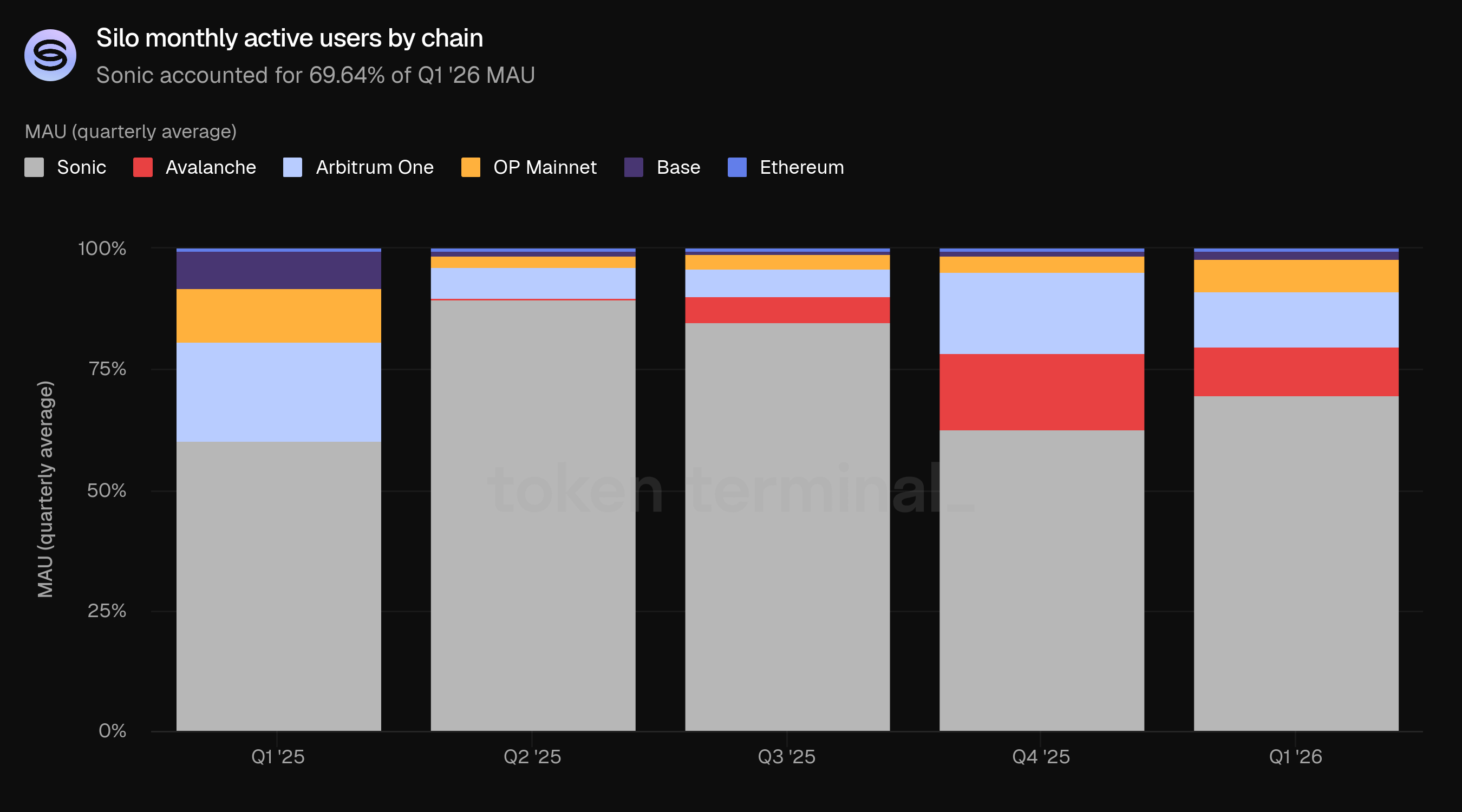

6) Monatlich aktive Nutzer

Monatlich aktive Nutzer (MAU) messen die Anzahl der einzigartigen Wallet-Adressen, die in einem rollierenden Zeitraum von 30 Tagen mit Silo interagiert haben. Der durchschnittliche MAU im Q1 lag bei 2.8k, ein Rückgang von 57.58% im Vergleich zu Q4's 6.6k und ein Rückgang von 66.27% im Vergleich zu Q1 2025's 8.3k.

Die Nutzerbasis ist seit dem Höchststand im Q2 2025 von 15.0k stetig geschrumpft. Der Umsatz pro Nutzer stieg jedoch erheblich: Der Q1-Umsatz betrug $265.20k bei 2.8k Nutzern ($94.71 pro Nutzer, im Vergleich zu Q4's $248.79k bei 6.6k Nutzern ($37.69 pro Nutzer).

Sonic blieb die größte Kette für Nutzeraktivitäten mit 69.64%, ein Anstieg von 62.63% im Q4. Arbitrum One (11.30%) und Avalanche (10.29%) rundeten die Top drei ab. Der Kontrast zwischen Sonics Anteil von 69.64% an MAU und seinem Anteil von 13.45% am TVL hebt ein vertrautes Muster hervor: Sonic zieht die meisten Nutzer an und generiert die meisten Gebühren, während größere Kapitalanlagen auf Avalanche und Arbitrum One liegen. Ethereum, das 14.44% des TVL und 21.90% der aktiven Kredite hält, macht nur 0.40% der MAU aus, was auf eine kleine Anzahl von hochprofitablen Teilnehmern auf dieser Kette hinweist.

👥 Kommentar des Gründungsteams von Silo

"Die aktuelle Nutzerbasis ist eindeutig kapitaleffizienter und hat eine höhere Absicht. MAU gingen im Einklang mit der breiteren Auflösung der anreizenbasierten Aktivitäten zurück, aber der Umsatz pro Nutzer stieg erheblich an. Das deutet auf einen Wandel hin zu Nutzern hin, die Kapital mit einem Zweck einsetzen, nicht nur auf kurzfristige Anreize reagieren. Wir sehen das als einen positiven Übergang. Das gesagt, der Wiederaufbau der Nutzerzahlen ist nach wie vor wichtig, jedoch nicht auf Kosten der Qualität. Unter V3 besteht das Ziel nicht darin, oberflächliche Aktivitäten zu maximieren, sondern eine Nutzerbasis zu entwickeln, die Risiken versteht und Transparenz schätzt, Kapital basierend auf der Qualität der Rendite zuweist und aktiv an Kreditmärkten teilnimmt. Die Priorität in V3 ist Qualität zuerst, Skalierung zweitens.

Die Divergenz zwischen den Ketten ist zu erwarten und spiegelt unterschiedliche Rollen wider. Sonic ist ein hochaktive Umgebung mit hoher Nutzerzahl, hoher Gebührengenerierung und geringerer durchschnittlicher Kapitalisierung pro Nutzer. Ethereum ist das Gegenteil: niedrige Nutzerzahl, hohe Kapitalisierung, größere und überlegtere Positionen. Arbitrum und Avalanche liegen zwischen diesen Extremen. Wir betrachten dies nicht als Problem; es ist eine emergente Eigenschaft der Marktsegmentierung. Es informiert eine Multi-Surface-Strategie: Sonic für hochdynamische, hochengagierte Märkte; Ethereum für institutionelles und hochprofitables Kapital; Arbitrum und Avalanche für strategiegetriebenes Leihen und Kapitalbereitstellung.

V3 verändert das Akquisemodell grundlegend. In V2 war das Wachstum teilweise an die Gewinnung von Nutzern in liquiditätsbasierten Systemen gebunden. In V3 ist das Wachstum an die Einbringung der richtigen Vermögenswerte und Kapital in Märkte gebunden, in denen Zahlungsfähigkeit gewährleistet ist. Wir sind nicht länger auf Nutzer beschränkt, die auf Liquidität optimieren. Dies öffnet die Tür für institutionelle Teilnehmer, die größere Kapitalmengen zuweisen, sich auf klare Risikoberichterstattung und Absicherung konzentrieren und an Renditen interessiert sind, die durch fundamentale Vermögenswerte gestützt werden. Der Weg, sie zu erreichen, ist ebenfalls anders: kuratierte Märkte mit definierten Risikoprofilen, Unterstützung für Vermögenswerte wie RWAs, Vault-Quittungen und renditeträchtige Positionen sowie klare Sichtbarkeit in das Orakel-Design, Parameter und Abhängigkeiten. In der Praxis glauben wir, dass die Akzeptanz nicht nur von breiter Nutzerakquise kommen wird, sondern von der Einbringung neuer Kategorien von Kapital On-Chain, in Märkte, die strukturiert sind, um sie zu unterstützen.

7) Ausblick

Silo V3 wurde am Ende des Q1 mit einer dualen Liquidationsarchitektur eingeführt, die eine Alternative zur liquidationsbasierten DEX bietet. Wenn die On-Chain-Liquidität nicht ausreicht, um eine standardisierte Liquidation durchzuführen, kann das Protokoll Sicherheiten direkt in das Kreditvermögen zu einem Rabatt tauschen, um die Kreditgeber zu decken. Das Team hat erklärt, dass dies die Abhängigkeit von sofortiger Liquidität für die Zahlungsfähigkeit beseitigt.

V3 führt auch eine eingehende Risikobewertung und transparente Risikoffenlegung ein, die Liquidationspfade, Orakelabhängigkeiten und das Verhalten der Sicherheiten unter Stress aufdeckt. Das Team sieht diese Transparenz als Voraussetzung für die institutionelle Akzeptanz.

Das Team erwartet, dass die Akzeptanz von V3 durch kuratierte Märkte mit definierten Risikoprofilen vorangetrieben wird und hat erklärt, dass die Ausweitung auf institutionelle Anwendungsfälle, insbesondere Kredite gegen RWAs, LP-Token und Vault-Quittungen, ein primäres strategisches Ziel ist. Auf der Seite der Kettenexpansion hat das Team Interesse an der Bereitstellung in Injective und anderen Ökosystemen geäußert, in denen die Fundamentaldaten der Vermögenswerte stark sind, aber die On-Chain-Liquidität eingeschränkt ist.

8) Definitionen

Kennzahlen:

Der gesperrte Gesamtwert: misst den gesamten USD-Wert der hinterlegten Sicherheiten und der ausstehenden Kredite auf Silo.

Aktive Kredite: misst den gesamten USD-Wert der ausstehenden Kredite in den Silo-Kreditmärkten.

Gebühren: misst den gesamten USD-Wert der von den Kreditnehmern in den Silo-Kreditmärkten gezahlten Zinsen.

Umsatz: misst den gesamten USD-Wert der von Silo einbehaltenen Gebühren.

Monatlich aktive Nutzer: misst die Anzahl der einzigartigen Wallet-Adressen, die in einem rollierenden Zeitraum von 30 Tagen mit Silo interagiert haben.

9) Über diesen Bericht

Dieser Bericht wird vierteljährlich veröffentlicht und unter Nutzung der End-to-End-Onchain-Dateninfrastruktur von Token Terminal erstellt. Alle Kennzahlen stammen direkt aus Blockchain-Daten. Diagramme und Datensätze, die in diesem Bericht erwähnt werden, können auf dem entsprechenden Dashboard des Silo Q1 2026-Berichts auf Token Terminal eingesehen werden.