Der Vorfall bei Aave, der wirklich eine Marktreflexion wert ist, ist nicht, ob 'ein bestimmtes Protokoll einen Codefehler hat', sondern dass die kombinierte Finanzierungsweise von DeFi in eine neue Phase eingetreten ist: Du denkst, du trägst das Kreditrisiko, aber tatsächlich trägst du das Brückenrisiko, das Orakelrisiko, das Nachrichtenvalidierungsrisiko, das Re-Staking-Risiko und sogar das Risiko des Betriebssystems der Gegenseite. Das Problem von Aave liegt genau darin, dass es als Liquiditätsbasis letztendlich die Folgen der Verzerrung externer Vermögenswerte übernommen hat.

Eins, was ist hier eigentlich passiert?

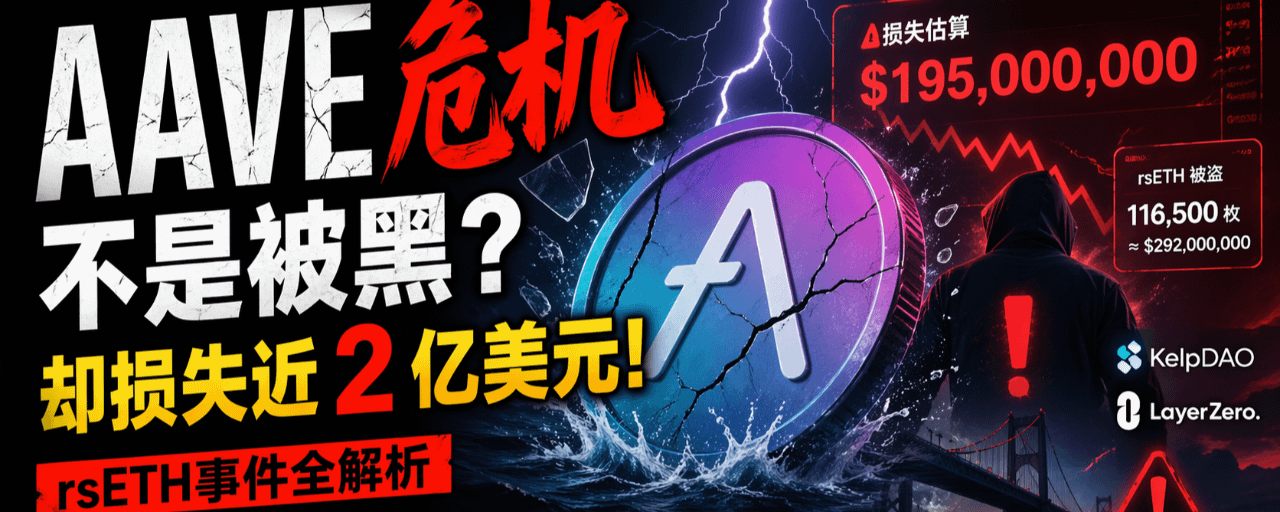

Am 18. April erschien ein abnormaler cross-chain Pfad betreffend rsETH bei KelpDAO, und die Angreifer entwendeten etwa 116.500 rsETH, was einem Wert von etwa 292 Millionen US-Dollar entspricht. Kelp führte etwa 46 Minuten später pauseAll aus und stoppte damit zwei nachfolgende Versuche, jeweils rund 40.000 rsETH zu stehlen; Aave, Spark, Fluid, Lido, Ethena und andere Protokolle ergriffen daraufhin ebenfalls nacheinander Maßnahmen zum Einfrieren oder Anhalten. Aave betonte offiziell, dass die eigenen Verträge von Aave nicht ausgenutzt wurden, das Problem kam von der Seite der rsETH-Vermögenswerte.

Aber warum richtet sich der Markt immer noch gegen Aave? Weil die Angreifer nicht bei 'rsETH stehlen' stehen geblieben sind, sondern es weiter als Sicherheit in Aave eingebracht haben und echte WETH-Liquidität ausgeliehen haben. Das Kreditmechanismus von Aave funktioniert nach den Regeln, aber sobald die 'Vertrauenswürdigkeit' der Sicherheiten plötzlich verfälscht wird, wird das Protokoll von einer neutralen Kredit-Infrastruktur plötzlich zum Risikopartner.

Zweitens, warum wurde Aave nicht gehackt, hat aber so schwere Schäden erlitten?

Denn das zentrale Asset des Kreditprotokolls ist nicht der Code, sondern die Vertrauenswürdigkeit der Sicherheiten. Der Code ist natürlich wichtig, aber für einen großen Kreditmarkt wie Aave ist das, was das gesamte System stützt, das 'Marktvertrauen, dass die Sicherheiten, die du aufnimmst, auch in extremen Situationen weiterhin bewertbar, liquidierbar und realisierbar sind'. Der rsETH-Vorfall hat genau dieses Vertrauen untergraben.

Die Reaktion von Aave's Guardian war nicht langsam: Zuerst wurde rsETH / wrsETH eingefroren, dann wurden die neuen Kredite von WETH in mehreren Märkten eingefroren, um eine weitere Risikoverbreitung zu verhindern. Das Problem ist, dass Einfrieren nur neue Risiken stoppen kann, aber nicht die bereits ausgeliehenen echten Vermögenswerte sofort zurückholen kann. Das ist der passive Teil des Kreditprotokolls, wenn es mit 'falschen Sicherheiten, echten Krediten' konfrontiert ist: Die Systemregeln stimmen zwar, aber die Rahmenbedingungen, auf denen die Regeln basieren, haben sich geändert.

Aus dem Ergebnis sieht man, dass der Schlag des Marktes gegen Aave nicht nur in potenziellen faulen Krediten auf dem Papier besteht, sondern auch in einem Vertrauensabzug. Öffentliche Berichte und On-Chain-Schätzungen zeigen, dass Aave mit potenziellen faulen Krediten von etwa 195 Millionen bis 196 Millionen US-Dollar konfrontiert ist, während der TVL in kurzer Zeit um mehrere Milliarden Dollar geschrumpft ist. Der maximale Rückgang liegt schätzungsweise zwischen 6 und 10 Milliarden Dollar, abhängig vom Zeitpunkt der Erhebung. Das zeigt, dass der Markt am meisten fürchtet, nicht einen bestimmten Verlust, sondern die Ungewissheit, wohin sich der Verlust ausbreitet.

Drei, was hat Aave richtig gemacht? Was hat es falsch gemacht?

Aave hat in zweierlei Hinsicht richtig gehandelt. Erstens hat es die Fakten nicht umgangen, sondern schnell klargestellt, dass 'nicht der Protokollvertrag angegriffen wurde'; zweitens verfügt es tatsächlich über Notfallstop und übergreifende Blutstillungsfähigkeiten, diese Notfallmechanismen sind in extremen Ereignissen entscheidend. Die Rückschau des Credshields erwähnt auch, dass die schnellere Reaktion von Aave und anderen nachgelagerten Protokollen darauf zurückzuführen ist, dass sie schon vorher entsprechende Stop-Mechanismen eingerichtet haben und nicht erst nach dem Vorfall.

Aber auch die Fehler von Aave sind offensichtlich: Es hat die Verwundbarkeit unterschätzt, die entsteht, wenn 'Brückenrisiken in das Sicherheiten-System eintreten'. Viele Menschen haben Risiko früher oft als 'Preisschwankungsrisiko' verstanden und dachten, solange der LTV niedrig genug und die Liquidationsmechanismen schnell genug sind, könnte man das Risiko tragen. Doch dieses Mal zeigt sich, dass das wahre Tail-Risiko bestimmter Vermögenswerte nicht ein Preisrückgang von 20% oder 30% ist, sondern 'die Validität der Sicherheiten selbst in Frage gestellt wird'. Sobald so etwas passiert, werden das Liquidationsmodell, das Zinsmodell und das Risikomodell gleichzeitig ungültig.

Um es klarer zu sagen, Aave hat in den letzten Jahren durch die ständige Einführung weiterer LST, LRT und cross-chain verpackter Vermögenswerte Wachstum erzielt; diese Logik sieht in einem Bullenmarkt wie eine Kapitalrendite aus, in einem schwarzen Schwan wird sie jedoch als 'die Infrastruktur-Risiken anderer in die eigene Bilanz zu packen' entlarvt. Das bedeutet nicht, dass Aave seine Führungsposition verlieren wird, sondern dass der Markt erneut von ihm verlangen wird, nachzuweisen: Welche Vermögenswerte können integriert werden, welche Vermögenswerte, selbst wenn sie integriert werden können, nur sehr niedrige Caps, sehr niedrige Kreditgrenzen und sehr langsame Expansionsraten erhalten können.

Vier, was dieses Ereignis wirklich offenbart hat, ist nicht Aave, sondern das strukturelle Problem der gesamten DeFi.

Der am meisten zu beachtende Punkt bei diesem Vorfall ist, dass es fast kein 'Code-Bug-Lehrbuchbeispiel' ist, sondern mehr das Ergebnis einer gemeinsamen Überlagerung von cross-chain Nachrichtenvalidierung, Knotenbetrieb, Konfigurationsredundanz und dem Versagen von Notfallmechanismen. LayerZero erklärte, dass die nachgelagerte RPC-Infrastruktur vergiftet wurde und eine Failover-Situation ausgelöst wurde, und dass Kelp eine Konfiguration mit einem einzelnen Validator verwendet hat; Kelp meint hingegen, dass die Standardkonfiguration von LayerZero selbst problematisch ist. Unabhängig davon, wer mehr Verantwortung trägt, zeigt dies, dass viele DeFi-Projekte heute, die angeblich 'überprüft' wurden, die Risiken in der Betriebsebene und in der Konfigurationsebene nicht wirklich berücksichtigt haben.

Das zweite strukturelle Problem ist, dass die Diversifikation die Geschwindigkeit der Risikoübertragung erhöht hat. Wenn die Brücke Probleme hat, ist zuerst die Brücke betroffen; aber sobald das betreffende Asset als Sicherheit in ein Kreditprotokoll eingebracht wird, gerät der Kreditpool ins Kreuzfeuer; und wenn der Kreditpool getroffen wird, wird der gesamte Markt aufgrund von Liquidität und Vertrauen schnell zurückziehen. In der Rückschau des Credshields wurde erwähnt, dass neben Aave auch Spark, Fluid, Lido, Ethena usw. schnell defensive Maßnahmen ergriffen haben. Das zeigt, dass in der heutigen DeFi-Welt ein einzelnes Projekt schon lange kein einzelnes Projekt mehr ist, sondern ein ineinandergreifendes System.

Das dritte Problem ist, dass der TVL-Indikator im Normalfall wie ein Aufschwung aussieht, in Krisenzeiten jedoch mehr wie ein 'vertrauliches Guthaben, das sofort verschwinden kann'. Die große Abhebung von Geldern bei Aave in kurzer Zeit zeigt genau, dass die Benutzer jetzt nicht bereit sind, auf Governance, Rückblick oder die schrittweise Ergebnisse des Versicherungssystems zu warten; die erste Reaktion aller ist es, sich zurückzuziehen. Daher wird die zukünftige Kernkompetenz von DeFi nicht nur die Rendite und Größe sein, sondern auch, ob die Benutzer dir in den ersten 10 Minuten, 30 Minuten, 2 Stunden nach einem Vorfall noch vertrauen können.

Fünf, wie sollte der Markt AAVE in Zukunft betrachten?

Kurzfristig betrachtet steht AAVE vor mehr als nur einem einfachen Preisreparaturproblem, sondern einer umfassenden Neubewertung von 'Governance-Reputation + Risiko-Preisgestaltung + Kapitalrückflusspuls'. Solange der endgültige Umfang der faulen Kredite, die Deckungspläne und die Rückgriffswege noch nicht vollständig klar sind, wird es für AAVE schwierig sein, schnell zu der vorherigen Erzählung von 'hohem Wachstum, hoher Kapitalrendite, hoher Bewertungsprämie' zurückzukehren.

Aber mittelfristig denke ich nicht, dass dieses Ereignis Aave direkt beenden wird. Im Gegenteil, wenn Aave es schafft, relativ klar mit den faulen Krediten umzugehen, weitere systematische Störungen zu vermeiden und die Standards für neue Vermögenswerte deutlich zu verschärfen, hat es die Chance, vom 'größten Opfer' zum 'Überlebensführer nach der Neubewertung des Risikos in der Branche' zu werden. Denn dieses Ereignis hat dem gesamten Markt gezeigt: Nicht alle DeFi-Kreditplattformen verfügen über die Governance-Tools, Notfallreaktionspfade und Liquiditätstiefen von Aave.

Das eigentliche Problem ist, ob der Markt bereit ist, Aave weiterhin einen so hohen 'Vertrauensaufschlag' zu gewähren. Meine Einschätzung ist: ja, aber es wird wählerischer sein. In Zukunft muss Aave nicht nur nachweisen, dass 'der Vertrag keine Probleme hat', sondern auch, dass 'das Ökosystem der Sicherheiten, die ich integriere, ebenfalls ausreichend konservativ ist'. Und das könnte niedrigere Renditen, langsamere Expansion und strengere Whitelisting-Standards für Brücken- und LRT-Vermögenswerte bedeuten. LayerZero hat auch bereits erklärt, dass es keine Projekte mehr unterzeichnen wird, die für einen einzelnen Validator konfiguriert sind; diese Veränderung selbst deutet bereits darauf hin, dass die Regeln der Branche in der nächsten Phase konservativer werden.

Schlussfolgerung

Deshalb ist der wichtigste Satz, den man sich bei diesem Vorfall merken sollte, nicht 'Aave wurde gehackt', sondern: Aave wurde nicht gehackt, sondern Aave wurde von der Komplexität von DeFi selbst zurückgeschlagen.

In einem Bullenmarkt sprechen alle gerne über Diversifikation, Kapitalrendite und Ertragssteigerung; aber in Krisenzeiten wirst du feststellen, dass Diversifikation tatsächlich auch ein Risiko ist, und die Kapitalrendite sich in einen Verstärker von Verwundbarkeit verwandeln kann. Der rsETH-Vorfall ist keine gewöhnliche Diebstahlsnachricht, sondern ein harter Schlag für die gesamte DeFi-Branche: Die zukünftigen Gewinner werden nicht unbedingt die Protokolle mit der schnellsten Expansion sein, sondern die, die die Grenzen am klarsten ziehen, das Risikomanagement am konservativsten betreiben und die reifsten Notfallmechanismen haben.