1) Exekutive Zusammenfassung

Aave $AAVE ist das dominante Lending-Projekt im DeFi-Bereich, das dezentrale Märkte betreibt, wo Nutzer Vermögenswerte bereitstellen, um Rendite zu erzielen, und Kreditnehmer auf überbesicherte Kredite zugreifen. Das Projekt verwaltet Risikoparameter durch Governance und spezialisierte Risikodienstleister und kombiniert erlaubnislosen Marktzugang mit vermögensspezifischer Besicherung, Kreditvergabe- und Liquidationskontrollen.

Seit dem Launch im Jahr 2020 hat Aave sich über die V2- und V3-Kreditmärkte erweitert, während Aave V4 im März 2026 auf Ethereum mit einer modularen Hub-and-Spoke-Architektur für spezialisierte Borrowing-Strategien gestartet ist. Das Projekt hat sich auch über seine Kernkreditmärkte hinausentwickelt, durch GHO, Aaves live überbesicherte Stablecoin; Aave App, ein kommendes Retail-ähnliches Festzins-Sparprodukt, das von Aave-Märkten betrieben wird; und Aave Horizon, ein institutioneller Markt, der im August 2025 gestartet wurde, um Stablecoins gegen tokenisierte reale Vermögenswerte zu leihen.

April wurde durch den KelpDAO LayerZero rsETH-Brückenangriff geprägt, der einen Teil des rsETH-Angebots ohne ausreichendes ETH-Backing hinterließ. Der Vorfall schuf ein Stressereignis für Aaves rsETH-Märkte, obwohl Aaves Kernverträge nicht ausgenutzt wurden. TVL, aktive Kredite, Marktanteil und der Preis des AAVE-Tokens wurden durch den Vorfall beeinflusst, haben sich aber seitdem begonnen zu erholen, da die laufenden Wiederherstellungsbemühungen näher an einen Abschluss rücken. Angesichts der Volatilität stiegen sowohl die Gebühren als auch die Einnahmen in diesem Zeitraum. GHO wuchs weiterhin in der Marktkapitalisierung, und Aave Horizon blieb im Monatsvergleich stabil.

🔑 Schlüsselkennzahlen (April 2026)

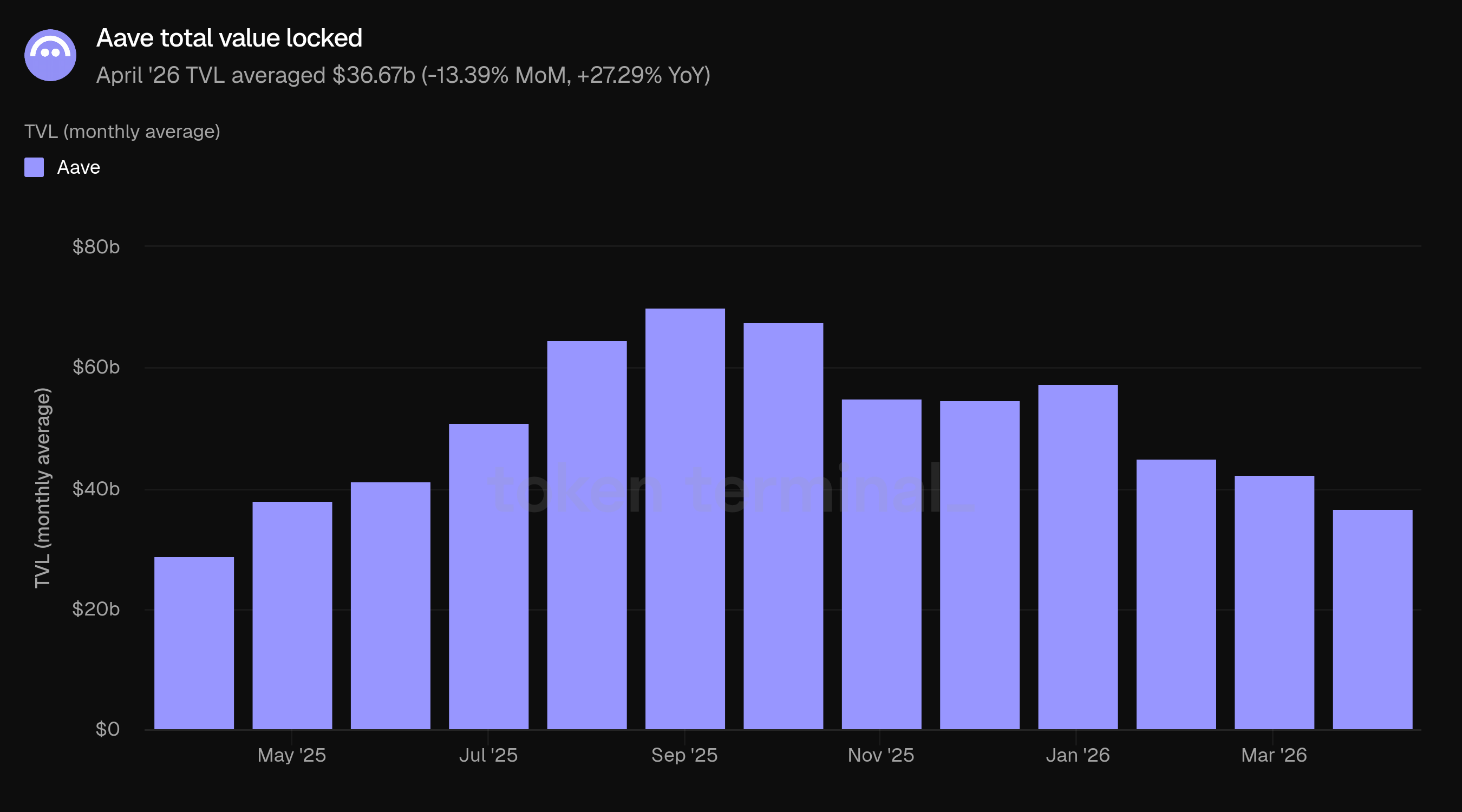

Gesamter Wert gesperrt: $36,67 Milliarden (-13,39% MoM, +27,29% YoY)

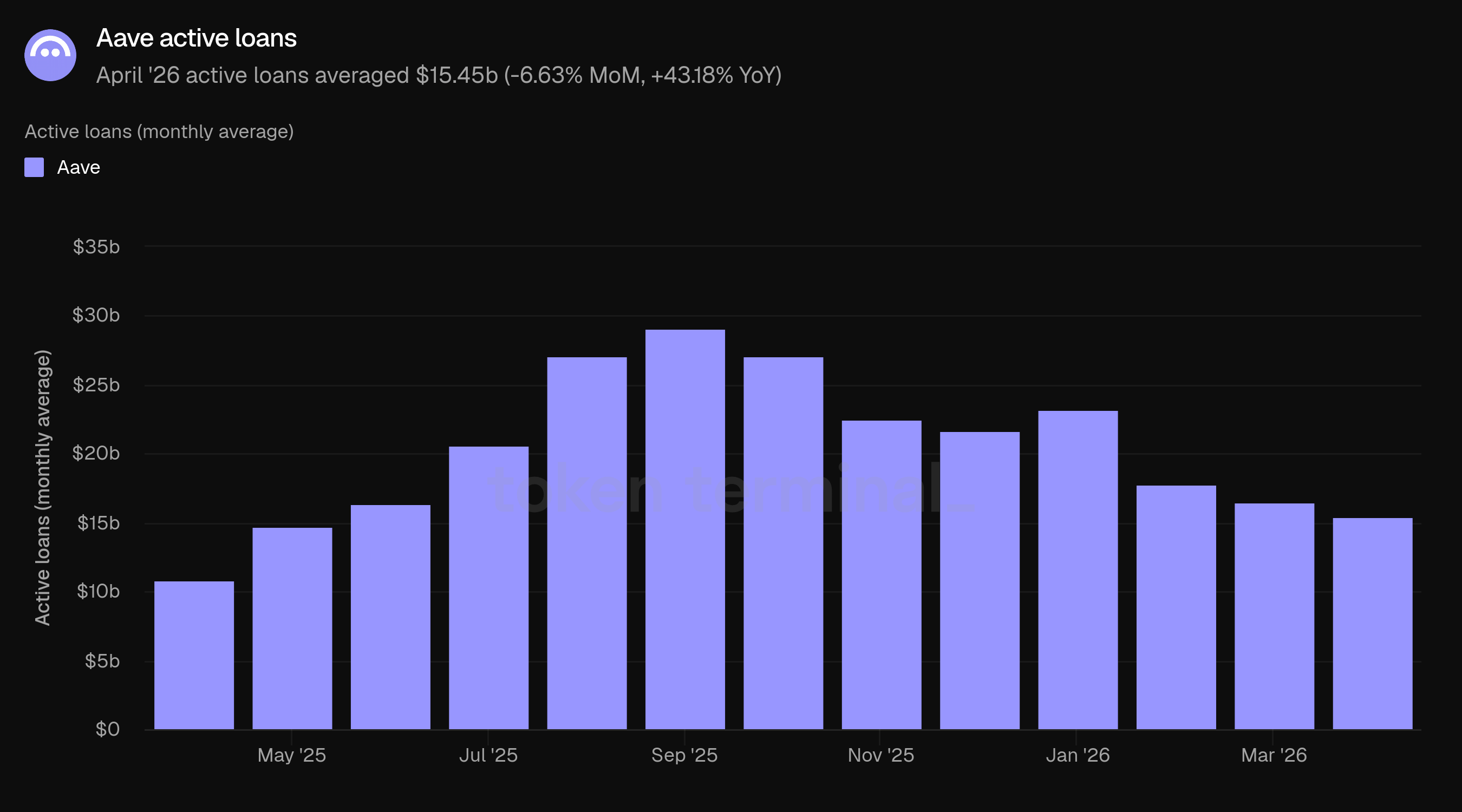

Aktive Kredite: $15,45 Milliarden (-6,63% MoM, +43,18% YoY)

Gebühren: $56,53 Millionen (+28,63% MoM, +58,67% YoY)

Einnahmen: $7,80 Millionen (+17,39% MoM, +49,98% YoY)

Monatlich aktive Nutzer: 116,6k (+1,75% MoM, +11,79% YoY)

Marktanteil: 58,13% (-2,47 pp MoM, -0,18 pp YoY)

GHO Marktkapitalisierung: $532,35 Millionen (+3,47% MoM, +138,42% YoY)

Die Kennzahlen schließen Aave-Bereitstellungen und Produkte aus, die noch nicht von Token Terminal nachverfolgt werden, einschließlich Aave V4, Mantle und MegaETH.

🛡️ DeFi United

DeFi United ist eine koordinierte Hilfsaktion, die von Aave-Dienstleistern nach dem rsETH-Vorfall am 18. April geleitet wird. Die Initiative vereint Teilnehmer des Ökosystems und individuelle Mitwirkende, um das Backing von rsETH zu verbessern und die Marktbedingungen über betroffene Orte und Netzwerke zu normalisieren.

Das Bestreben hängt sowohl von Finanzierungskommitments als auch von externen Wiederherstellungsschritten ab, einschließlich Aktionen außerhalb der direkten Kontrolle von DeFi United, wie die Wiedereröffnung der rsETH-Abhebungen durch KelpDAO und den Governance-Prozess von Arbitrum DAO, um ETH freizugeben, die vom Arbitrum Security Council eingefroren wurden. Dieser Arbitrum-Prozess ist im Gange, und die erste Snapshot-Temperaturprüfung erreichte mit überwältigendem Support die Quoren. Der öffentliche Tracker zeigt über 300 Millionen USD und mehr als 137.000 ETH, die im Rahmen der Wiederherstellungsbemühungen gesammelt oder zugesagt wurden, einschließlich ausstehender, regierungsabhängiger Beträge wie den eingefrorenen ETH von Arbitrum DAO.

Für Aave ist DeFi United relevant, da der rsETH-Vorfall eine Exposition in Aave-Märkten geschaffen hat, obwohl Aaves eigene Verträge nicht ausgenutzt wurden. Die Initiative bietet daher wichtigen Kontext für die Daten im April: niedrigere TVL und aktive Kredite, höhere Gebühren und Einnahmen, und ein Monat, der durch Markstress, Governance-Koordination und das Management von Sicherheiten definiert ist.

👥 Kommentar des Aave Labs-Teams

"Seit dem 18. April liegt der Hauptfokus darauf, das Backing von rsETH wiederherzustellen und die Marktbedingungen in Aave und dem Rest von DeFi zu normalisieren. Wir haben in diesem Bestreben eng mit mehreren Partnern aus dem Ökosystem, DAOs und Community-Mitgliedern zusammengearbeitet, und die Unterstützung war unglaublich.

Der technische Plan zur Wiederherstellung von rsETH befindet sich jetzt in der Endphase, mit Details, die im technischen Implementierungsplan von Aave und im Phase-II-Wiederherstellungsupdate verfügbar sind. Aave V4 und V3-Märkte, die nicht von dem Vorfall betroffen sind, funktionieren weiterhin normal, und V4 erreichte kürzlich einen neuen Rekordhoch von 50 Millionen USD an Einlagen, trotz der Volatilität.

2) Gesamter Wert gesperrt

Der gesamte gesperrte Wert (TVL) misst den gesamten USD-Wert der als Sicherheiten in Aave eingezahlten und ausstehenden Kredite. Der TVL im April belief sich im Durchschnitt auf 36,67 Milliarden USD, ein Rückgang von 13,39% im Vergleich zu März mit 42,34 Milliarden USD, aber ein Anstieg von 27,29% im Vergleich zu April 2025 mit 28,81 Milliarden USD.

Der Rückgang markierte eine zweite aufeinanderfolgende monatliche Kontraktion und war erheblich ausgeprägter als der Rückgang von 5,79% im März. Der Rückgang im April sollte im Kontext des rsETH-Vorfalls interpretiert werden, der das Vertrauen in einen bedeutenden Markt für Sicherheiten mit liquidem Staking beeinflusste und Marktstillstände, Risikoüberprüfungen und koordinierte Wiederherstellungsbemühungen auslöste.

Da der monatliche Durchschnitt sowohl vor als auch nach dem Vorfall die Salden umfasst, liegt er über dem Stand am Monatsende: Aave TVL endete im April bei 26,26 Milliarden USD. Trotz des Rückgangs blieb Aaves TVL wesentlich über den Werten vor einem Jahr.

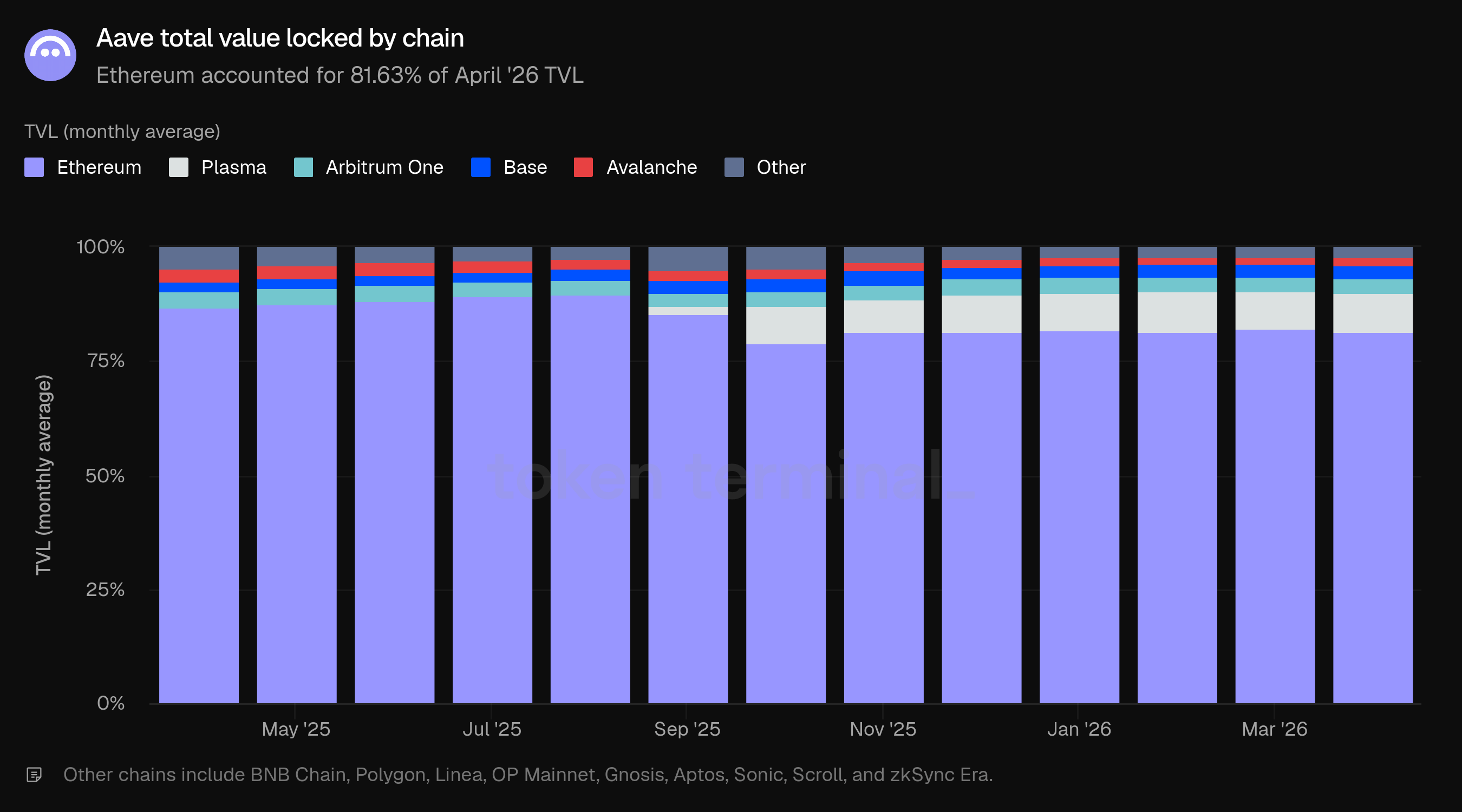

Ethereum blieb der Hauptort für Aave-Liquidität und machte 81,63% des TVL im April aus, ein leichter Rückgang von 82,06% im März. Plasma machte 8,25%, Arbitrum One 3,40%, Base 2,94%, andere Chains 2,18% und Avalanche 1,61%.

Im Vergleich zu April 2025 hat sich die Chain-Mischung diversifiziert. Der TVL-Anteil von Ethereum fiel von 86,69% auf 81,63%, während Plasma im intervenierenden Zeitraum zu einem bedeutenden Beitrag wurde. Arbitrum One und Base zusammen machten im April 6,34% des TVL aus, was im Großen und Ganzen mit Aaves Multichain-Strategie übereinstimmt, aber immer noch klein im Vergleich zu Ethereum ist.

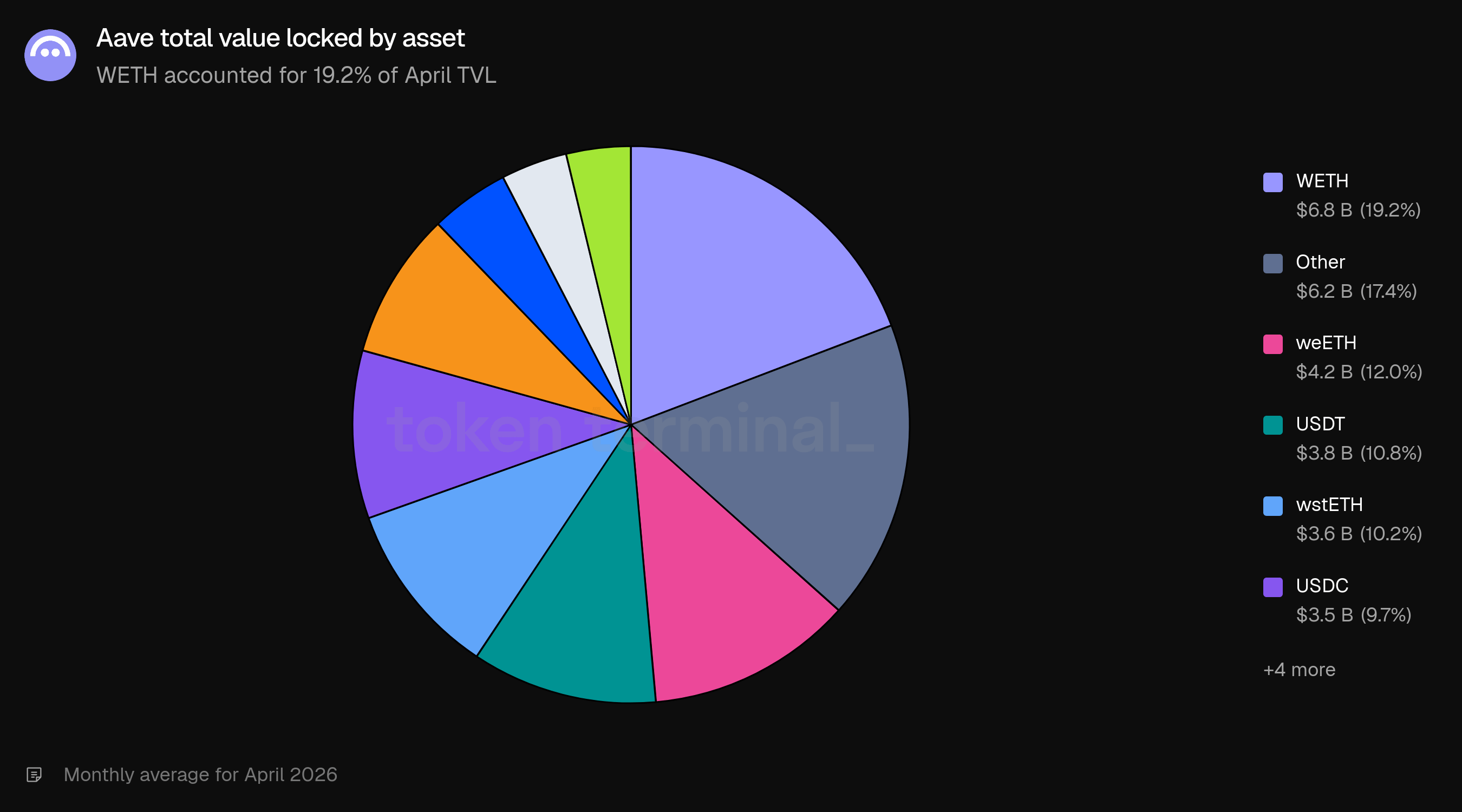

Die Vermögensmix wurde von WETH mit 6,8 Milliarden USD oder 19,2% des TVL angeführt, gefolgt von anderen mit 6,2 Milliarden USD (17,4%), weETH mit 4,2 Milliarden USD (12,0%), USDT mit 3,8 Milliarden USD (10,8%), wstETH mit 3,6 Milliarden USD (10,2%), USDC mit 3,5 Milliarden USD (9,7%), WBTC mit 3,0 Milliarden USD (8,5%) und cbBTC mit 1,6 Milliarden USD (4,6%). Die Persistenz von WETH und Assets mit liquidem Staking an der Spitze der Einlagenbasis unterstreicht die Bedeutung von Sicherheitenrisikokontrollen für ETH-korrelierte Vermögenswerte.

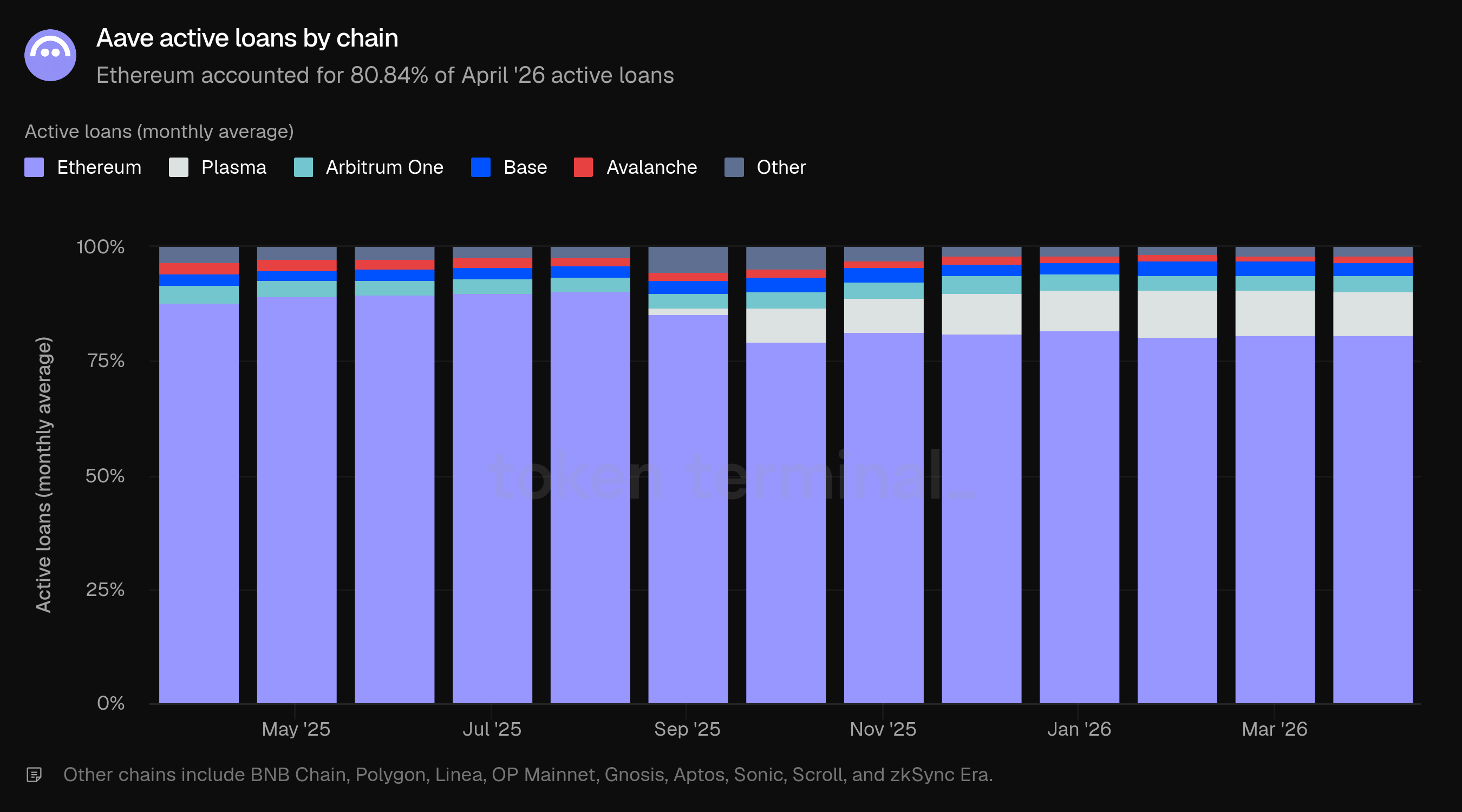

3) Aktive Kredite

Aktive Kredite messen den gesamten USD-Wert der ausstehenden Kredite über alle Aave-Kreditmärkte. Die aktiven Kredite im April beliefen sich im Durchschnitt auf 15,45 Milliarden USD, ein Rückgang von 6,63% im Vergleich zu März mit 16,55 Milliarden USD, aber ein Anstieg von 43,18% im Vergleich zu April 2025 mit 10,79 Milliarden USD.

Aktive Kredite sanken weniger stark als das TVL, was Aaves Auslastungsrate von etwa 39,1% im März auf 42,1% im April hob. Dies deutet darauf hin, dass die Nachfrage nach Krediten relativ widerstandsfähig blieb, selbst als das eingezahlte Kapital zurückging.

Der monatliche Durchschnitt liegt ebenfalls über dem Stand am Ende des Monats nach dem Vorfall, mit aktiven Krediten, die im April bei 11,66 Milliarden USD endeten. In einem Stressmonat kann diese Widerstandsfähigkeit sowohl die organische Nachfrage nach Krediten als auch die Auswirkungen von Risikomanagementmaßnahmen bei betroffenen Vermögenswerten widerspiegeln.

Ethereum machte 80,84% der aktiven Kredite im April aus, fast unverändert im Vergleich zu März mit 80,81%. Plasma machte 9,67% aus, ein Rückgang von 9,98%, während Arbitrum One von 3,11% auf 3,44% anstieg. Base sank von 3,12% auf 2,99%, andere Chains stiegen von 1,62% auf 1,70%, und Avalanche blieb bei 1,37% stabil.

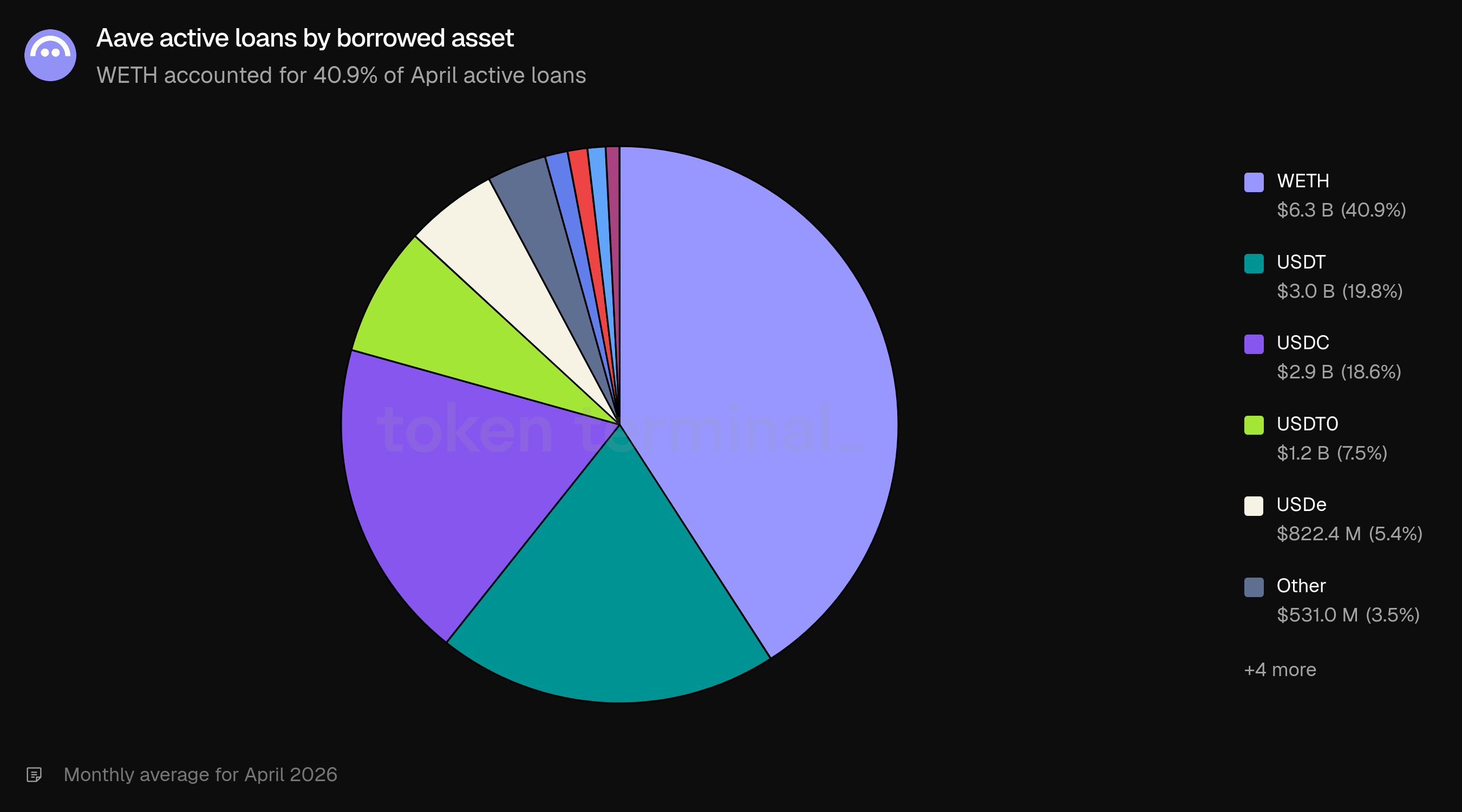

Die geliehenen Vermögenswerte konzentrierten sich auf WETH, USDT und USDC. WETH machte 6,3 Milliarden USD aus, oder 40,9% der aktiven Kredite, gefolgt von USDT mit 3,0 Milliarden USD (19,8%), USDC mit 2,9 Milliarden USD (18,6%), USDT0 mit 1,2 Milliarden USD (7,5%), USDe mit 822,4 Millionen USD (5,4%), andere mit 531,0 Millionen USD (3,5%), GHO mit 200,7 Millionen USD (1,3%) und RLUSD mit 177,1 Millionen USD (1,2%).

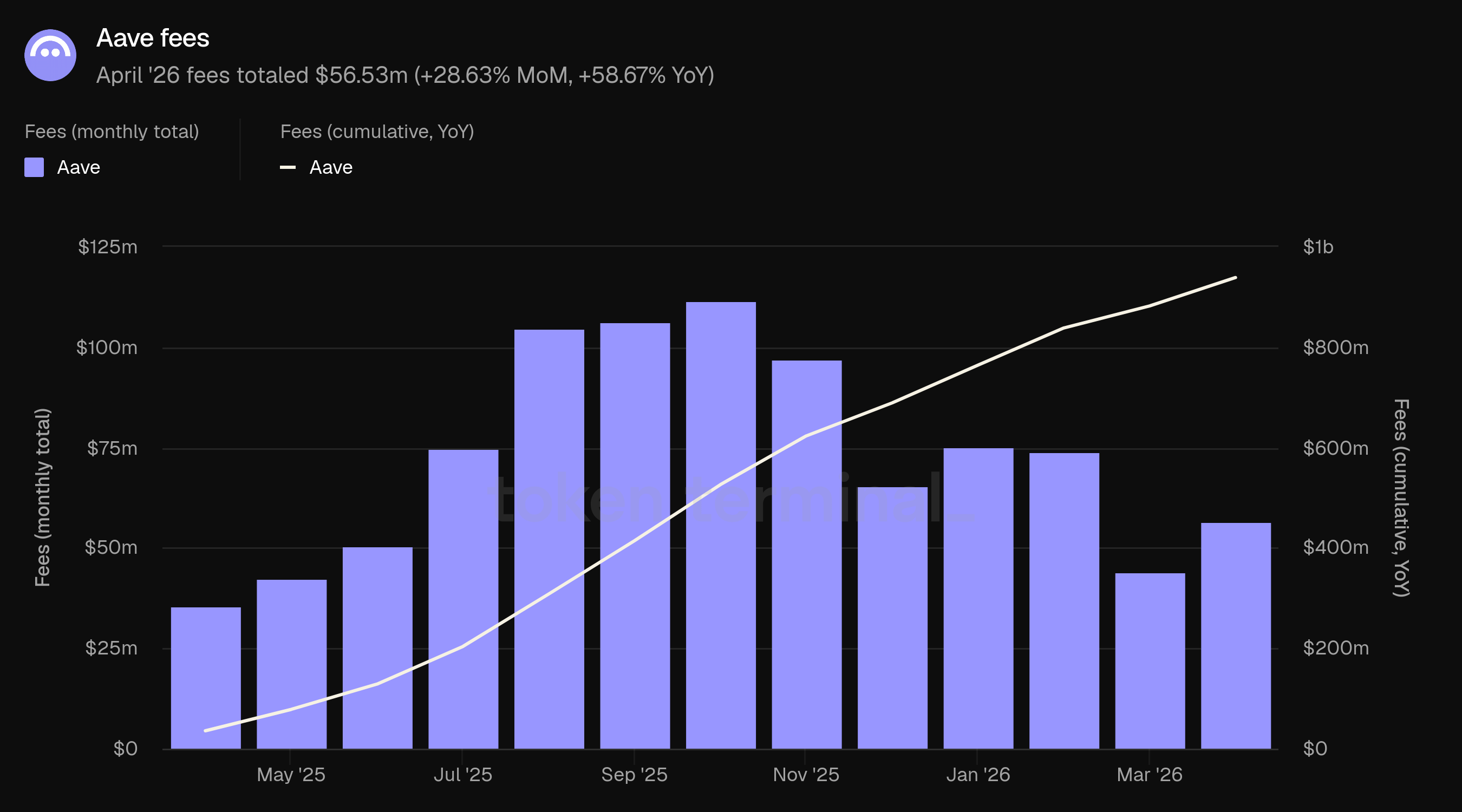

4) Gebühren

Die Gebühren messen den gesamten USD-Wert, den Nutzer an die Aave-Märkte zahlen, einschließlich Zinsen von Kreditnehmern, Gebühren im Zusammenhang mit Liquidationen, Gebühren für Blitzkredite, SVR und andere gebührenspezifische Quellen auf Protokollebene. Die Gebühren im April beliefen sich auf 56,53 Millionen USD, ein Anstieg von 28,63% im Vergleich zu März mit 43,94 Millionen USD und ein Anstieg von 58,67% im Vergleich zu April 2025 mit 35,63 Millionen USD.

Der Anstieg der Gebühren im April steht im Gegensatz zum Rückgang von TVL und aktiven Krediten. Die Divergenz ist konsistent mit einem Stressmonat, in dem höhere Raten, Marktvolatilität und Aktivitäten im Risikomanagement die Gebührenerzeugung erhöhen können, selbst wenn die Bilanzgröße sinkt. Die Gebührenstruktur blieb überwiegend zinsgetrieben, was darauf hinweist, dass die gewöhnlichen Kreditkosten, anstatt einer isolierten Gebühr, den Großteil der Aktivitäten repräsentierten.

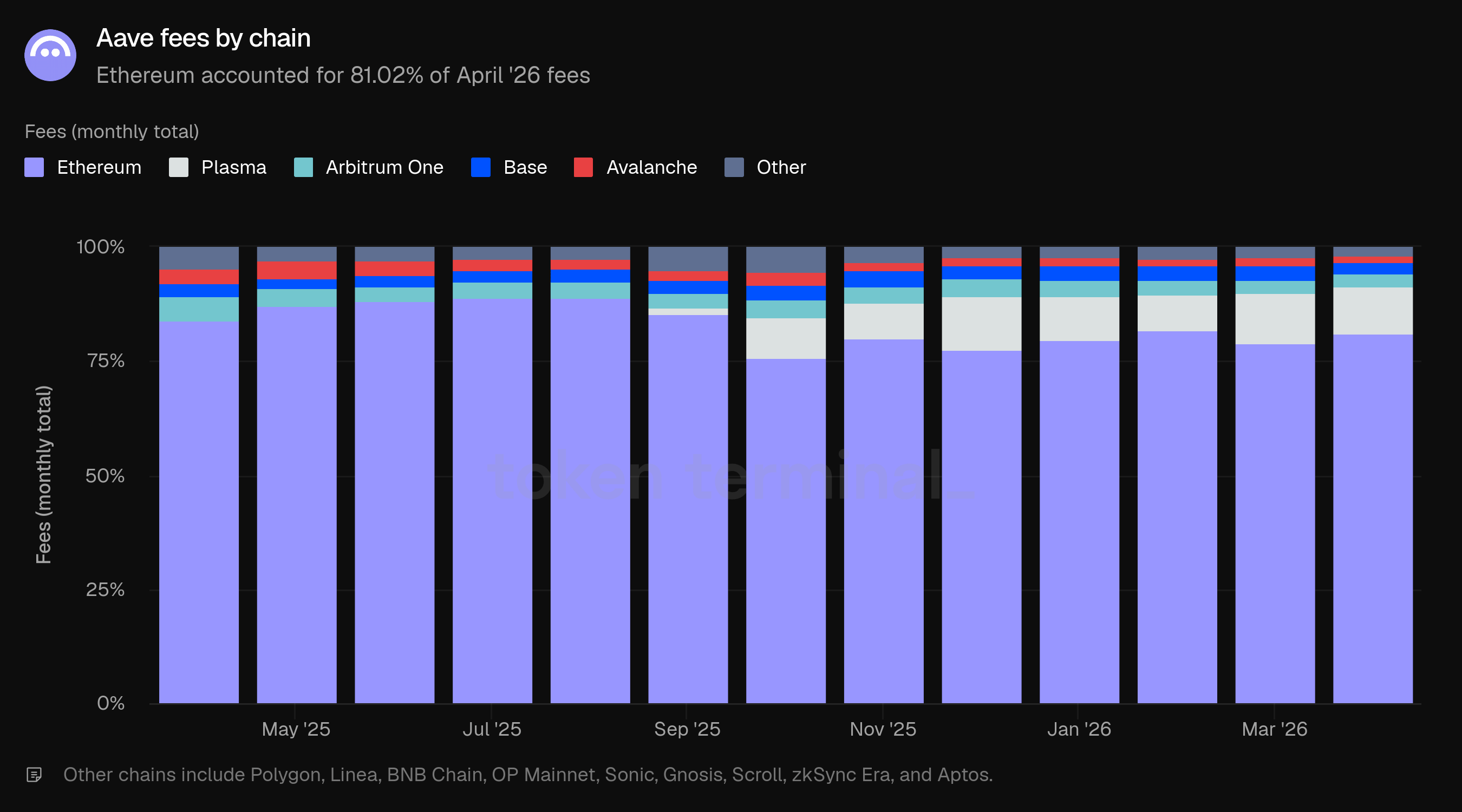

Ethereum machte 81,02% der Gebühren im April aus, ein Anstieg von 78,90% im März. Plasma machte 10,52% aus, Arbitrum One 2,85%, Base 2,36%, andere Chains 1,74% und Avalanche 1,52%.

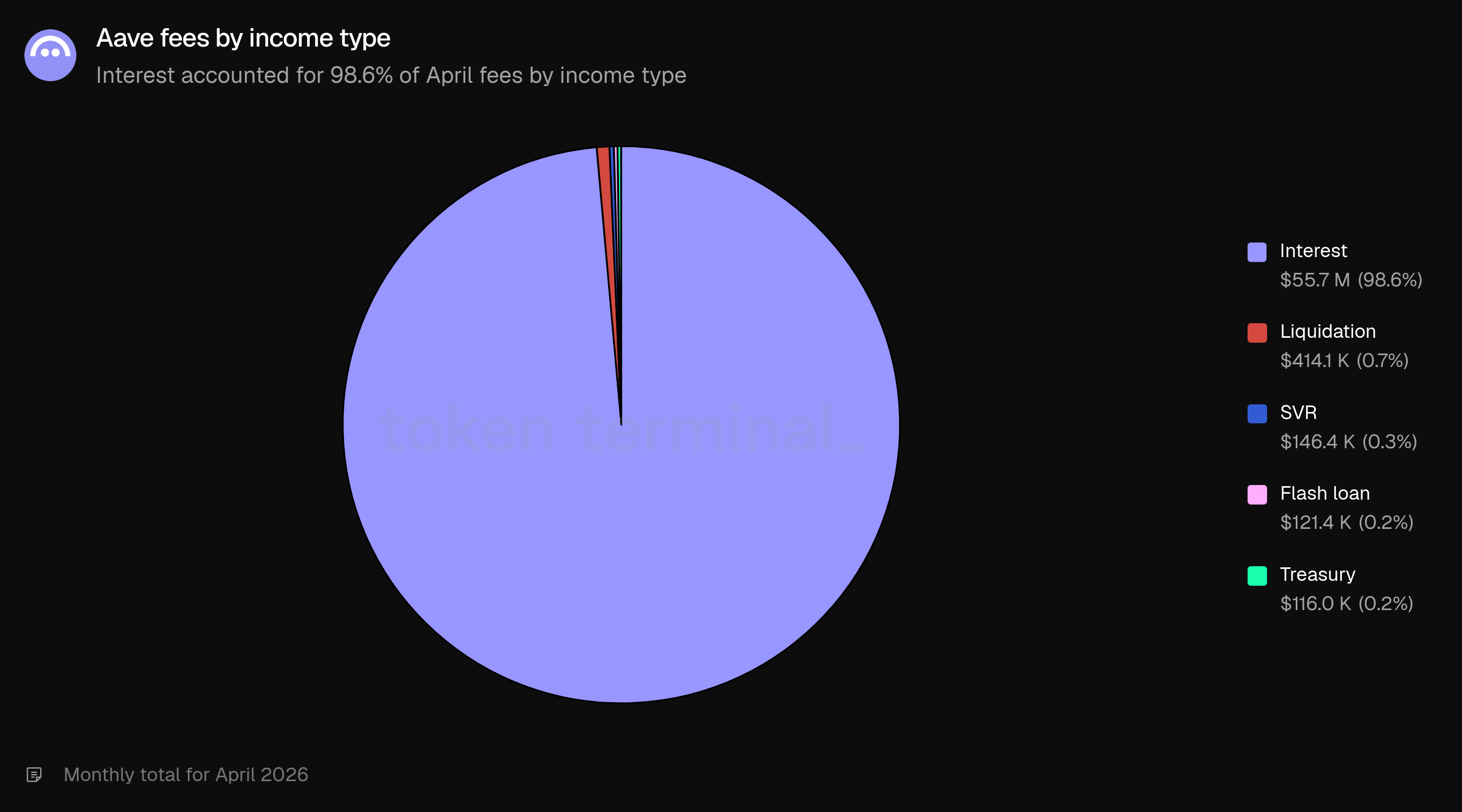

Die Zinsen machten 55,7 Millionen USD oder 98,6% der Gebühren im April aus. Liquidationsgebühren machten 414,1k USD (0,7%) aus, SVR 146,4k USD (0,3%), Blitzkreditgebühren 121,4k USD (0,2%) und die Staatskasse 116,0k USD (0,2%).

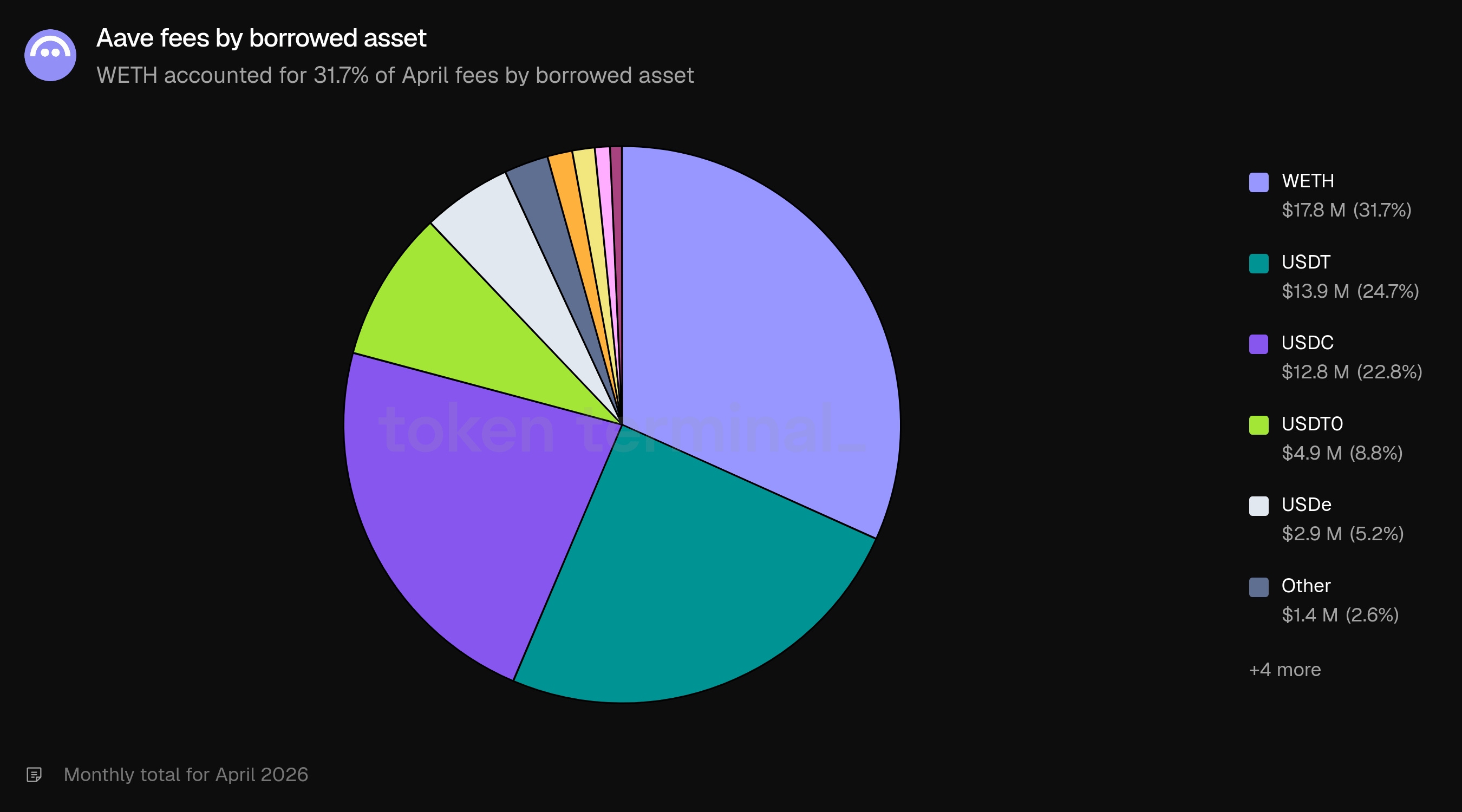

Die Gebühren nach geliehenem Vermögenswert wurden von WETH mit 17,8 Millionen USD (31,7%) angeführt, gefolgt von USDT mit 13,9 Millionen USD (24,7%), USDC mit 12,8 Millionen USD (22,8%), USDT0 mit 4,9 Millionen USD (8,8%), USDe mit 2,9 Millionen USD (5,2%), anderen mit 1,4 Millionen USD (2,6%), DAI mit 811,6k USD (1,4%) und GHO mit 736,7k USD (1,3%).

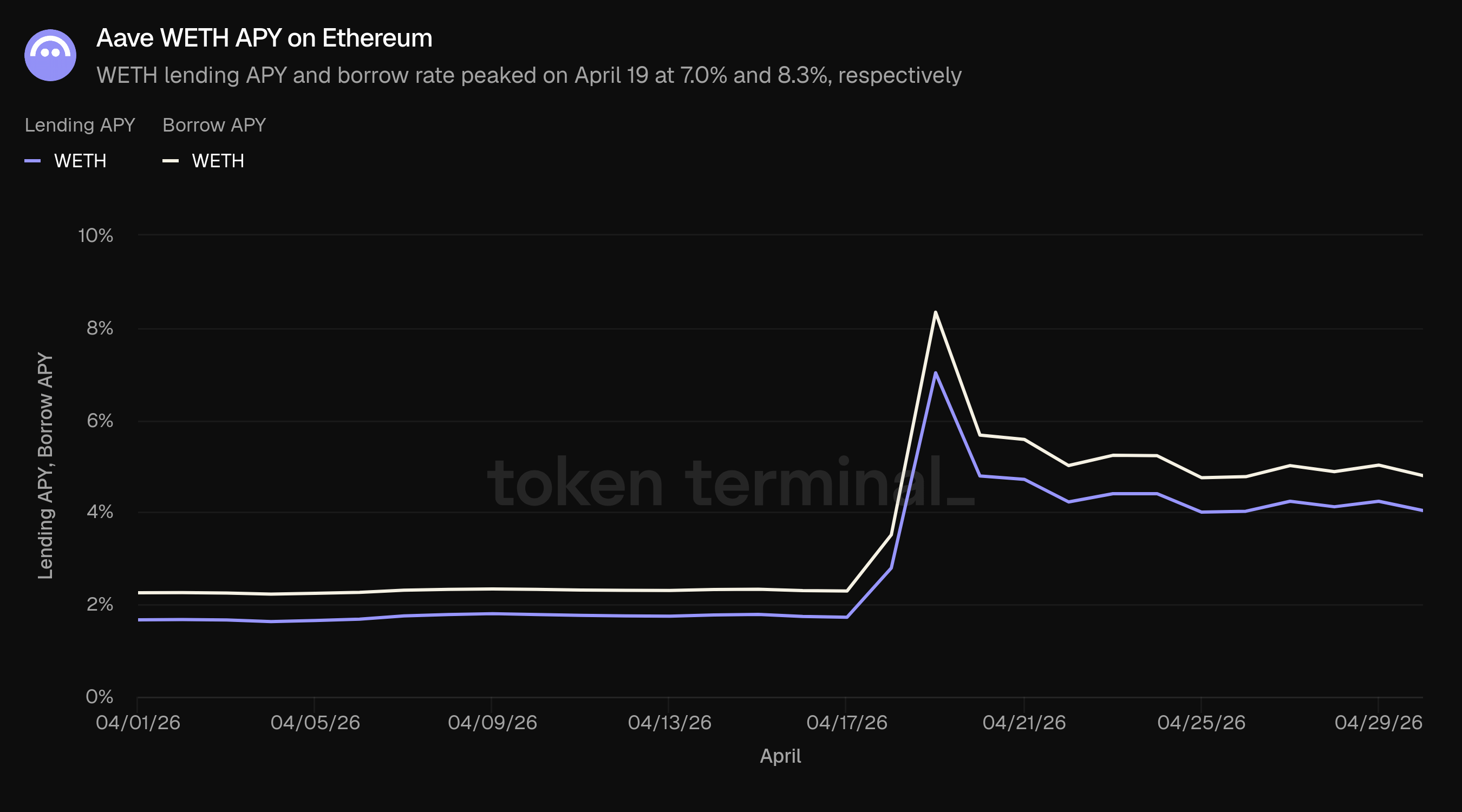

Das Zinsumfeld hilft, den Anstieg der Gebühren zu erklären. Die WETH-Raten auf Ethereum begannen den Monat bei 1,7% für Kredite und 2,3% für Leihen, stiegen dann rund um den KelpDAO rsETH-Vorfall an, als die Liquiditätsbedingungen sich verschärften und die Kreditnehmer Sicherheiten und Schulden verwalteten. Die WETH-Raten erreichten am 19. April einen Höhepunkt von 7,0% für Kredite und 8,3% für Leihen, bevor sie am Monatsende bei 4,0% und 4,8% endeten.

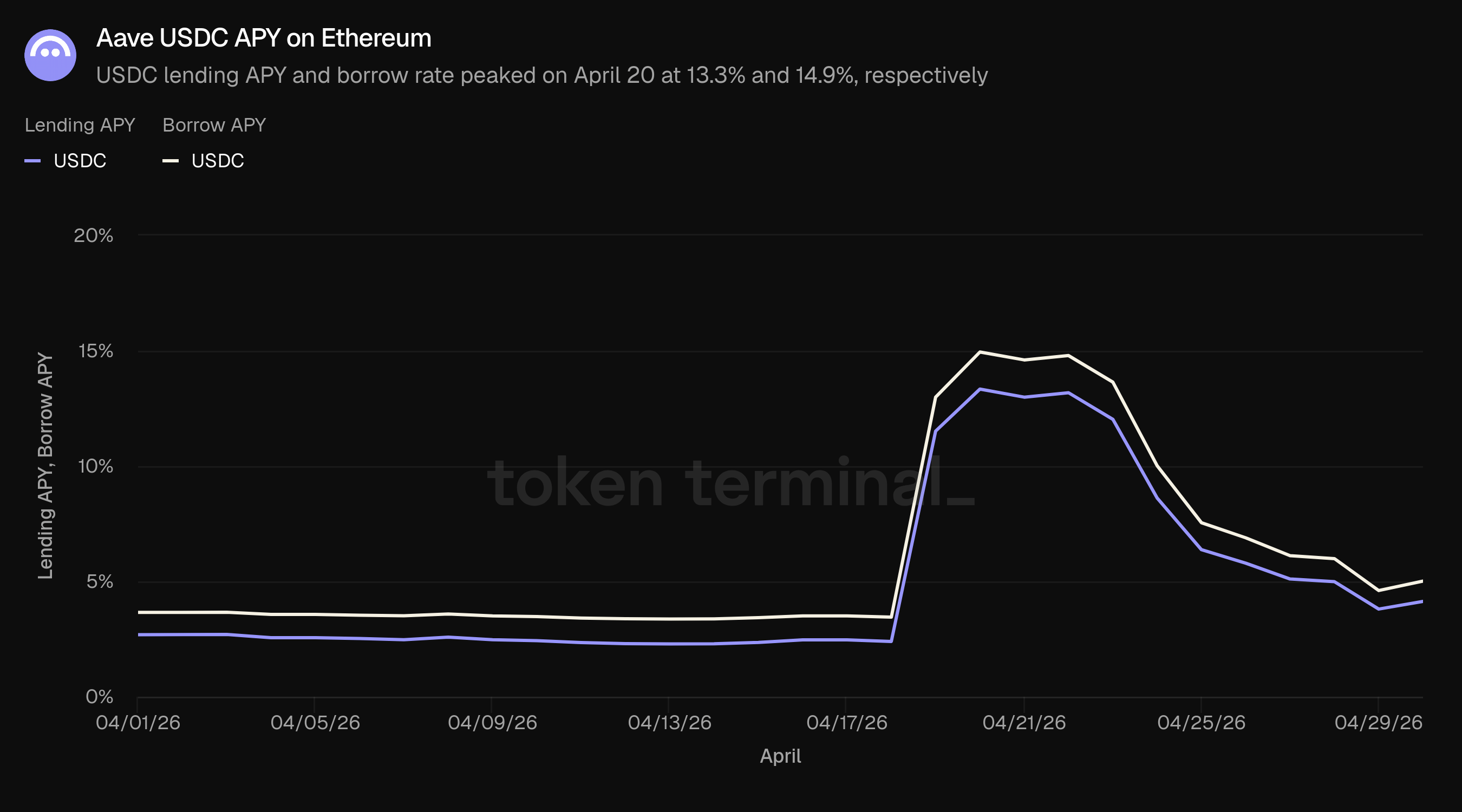

Die USDC-Raten folgten einem ähnlichen Muster, mit einem schärferen Anstieg. Die USDC-Raten begannen den Monat bei 2,7% für Kredite und 3,7% für Leihen, erreichten am 20. April mit 13,3% und 14,9% ihren Höhepunkt und endeten den Monat bei 4,1% und 5,0%.

April war daher nicht einfach ein Monat mit niedrigeren Bilanzen. Es war ein Marktumfeld mit höherer Intensität, in dem der Preis für Liquidität während des Vorfallfensters stark anstieg, bevor er bis zum Monatsende teilweise normalisierte.

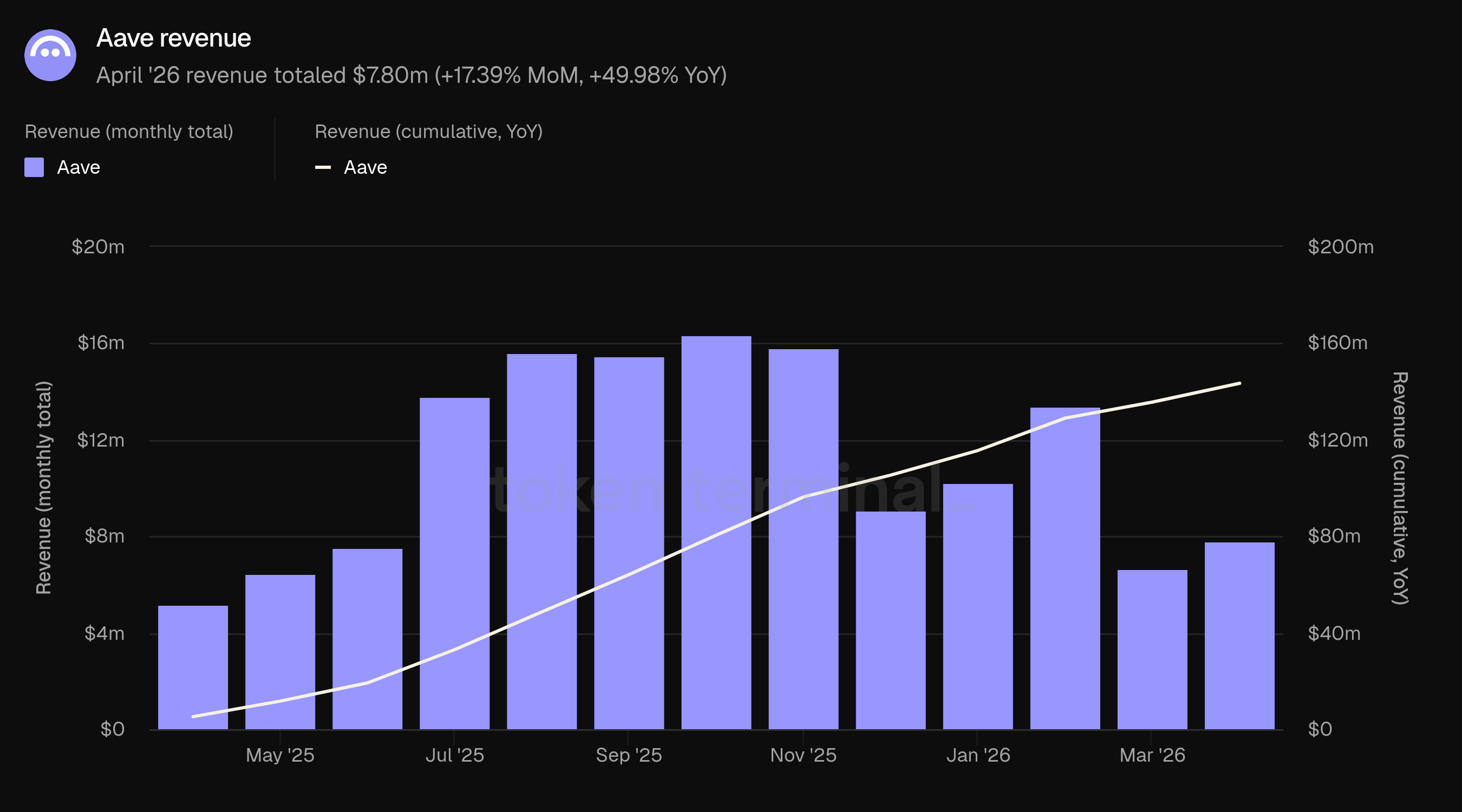

5) Einnahmen

Die Einnahmen messen den Anteil der Aave-Gebühren, die nach den Zahlungen an die Angebotsseite und anderen Verteilungen vom Protokoll einbehalten werden. Die Einnahmen im April beliefen sich auf insgesamt 7,80 Millionen USD, ein Anstieg von 17,39% gegenüber März mit 6,64 Millionen USD und ein Anstieg von 49,98% gegenüber April 2025 mit 5,20 Millionen USD.

Die Einnahmen wuchsen langsamer als die Gebühren, was darauf hindeutet, dass ein größerer Anteil der Gesamteinnahmen aus Gebühren im April an die Anbieter oder andere Gegenparteien floss. Dies passt zu einem Kreditmarkt, in dem das Interesse der Kreditnehmer die dominierende Quelle für Gebühren bleibt und die Angebotsseite den Großteil der Ökonomie erfasst.

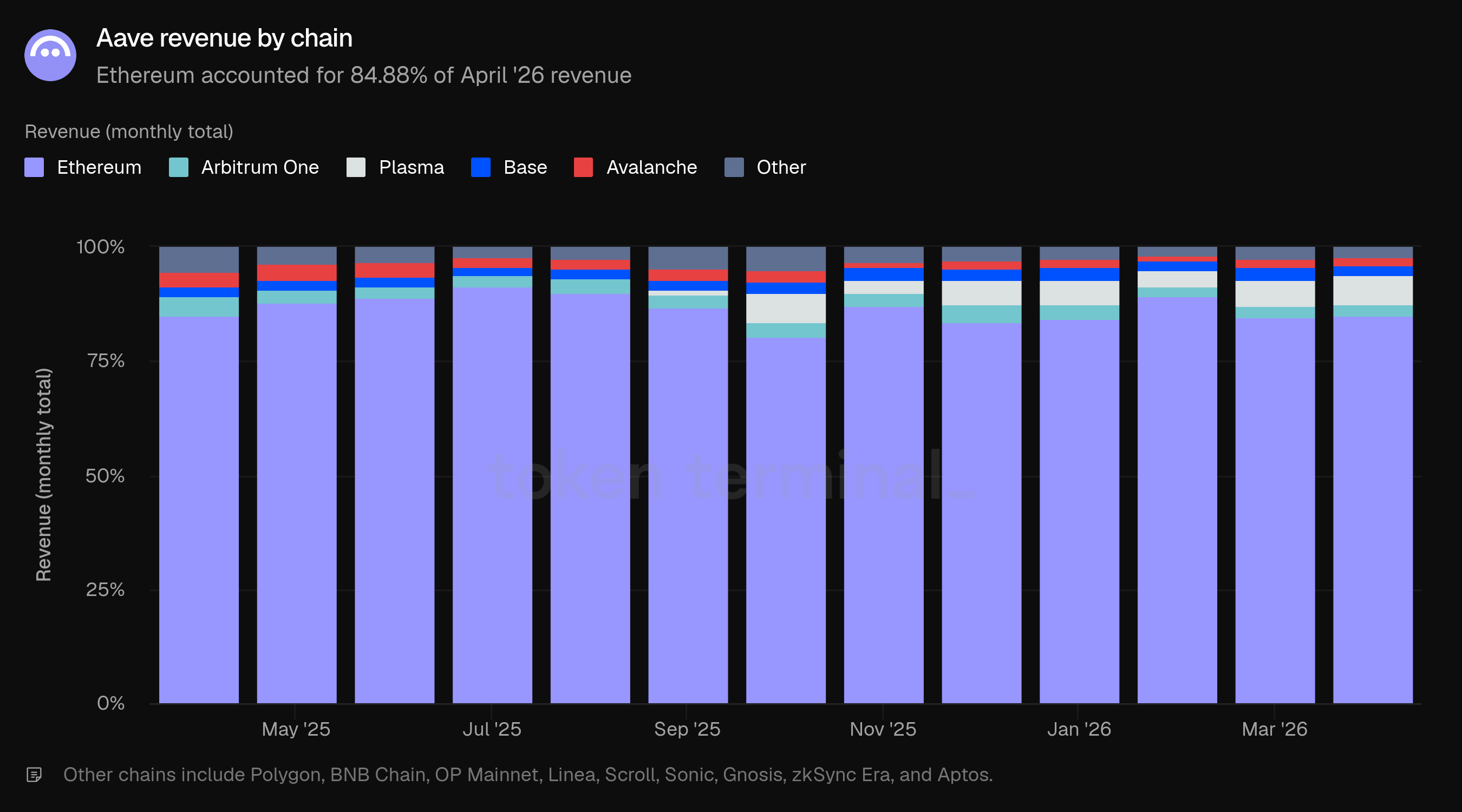

Ethereum machte 84,88% der Einnahmen im April aus, ein leichter Anstieg von 84,67% im März. Plasma machte 6,47% aus, Arbitrum One 2,74%, andere Chains 2,10%, Base 2,07% und Avalanche 1,73%.

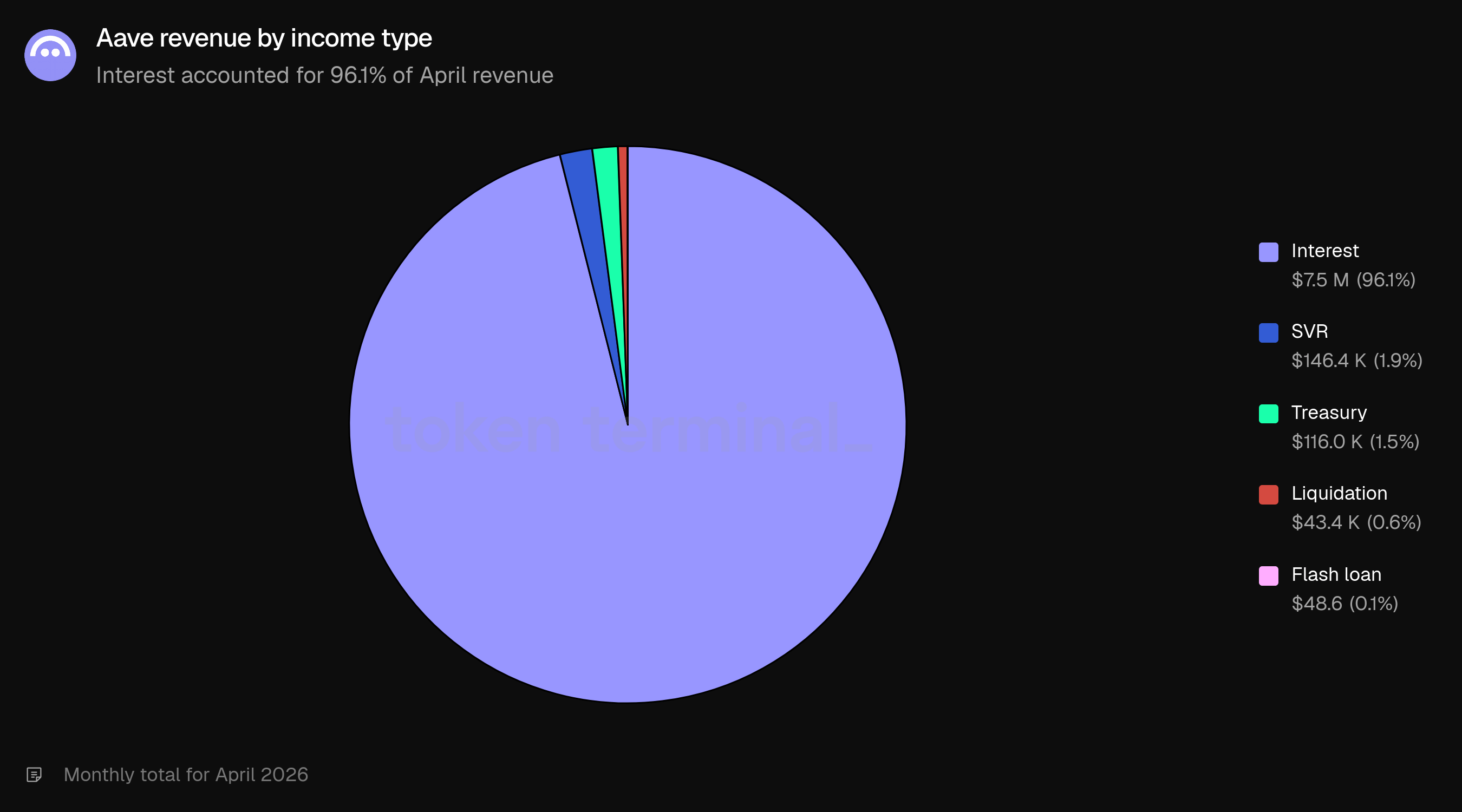

Zinsen machten 7,5 Millionen USD oder 96,1% der Einnahmen im April aus. SVR machte 146,4k USD (1,9%), die Staatskasse 116,0k USD (1,5%), Liquidationen 43,4k USD (0,6%) und Blitzkredite 48,6k USD (0,1%) aus.

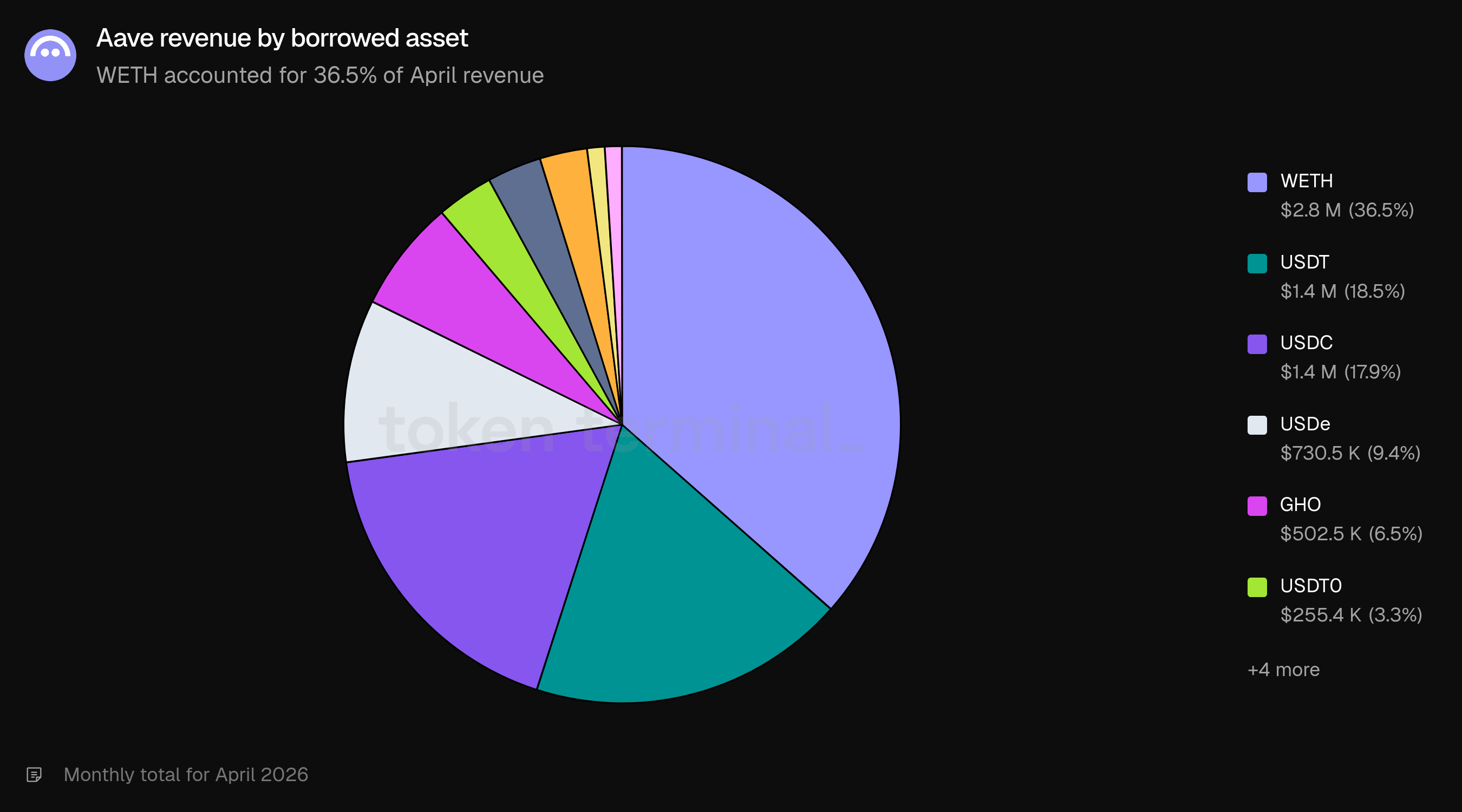

Die Einnahmen nach geliehenem Vermögenswert wurden von WETH mit 2,8 Millionen USD (36,5%) angeführt, gefolgt von USDT mit 1,4 Millionen USD (18,5%), USDC mit 1,4 Millionen USD (17,9%), USDe mit 730,5k USD (9,4%), GHO mit 502,5k USD (6,5%), USDT0 mit 255,4k USD (3,3%), andere mit 243,7k USD (3,2%) und DAI mit 212,2k USD (2,7%).

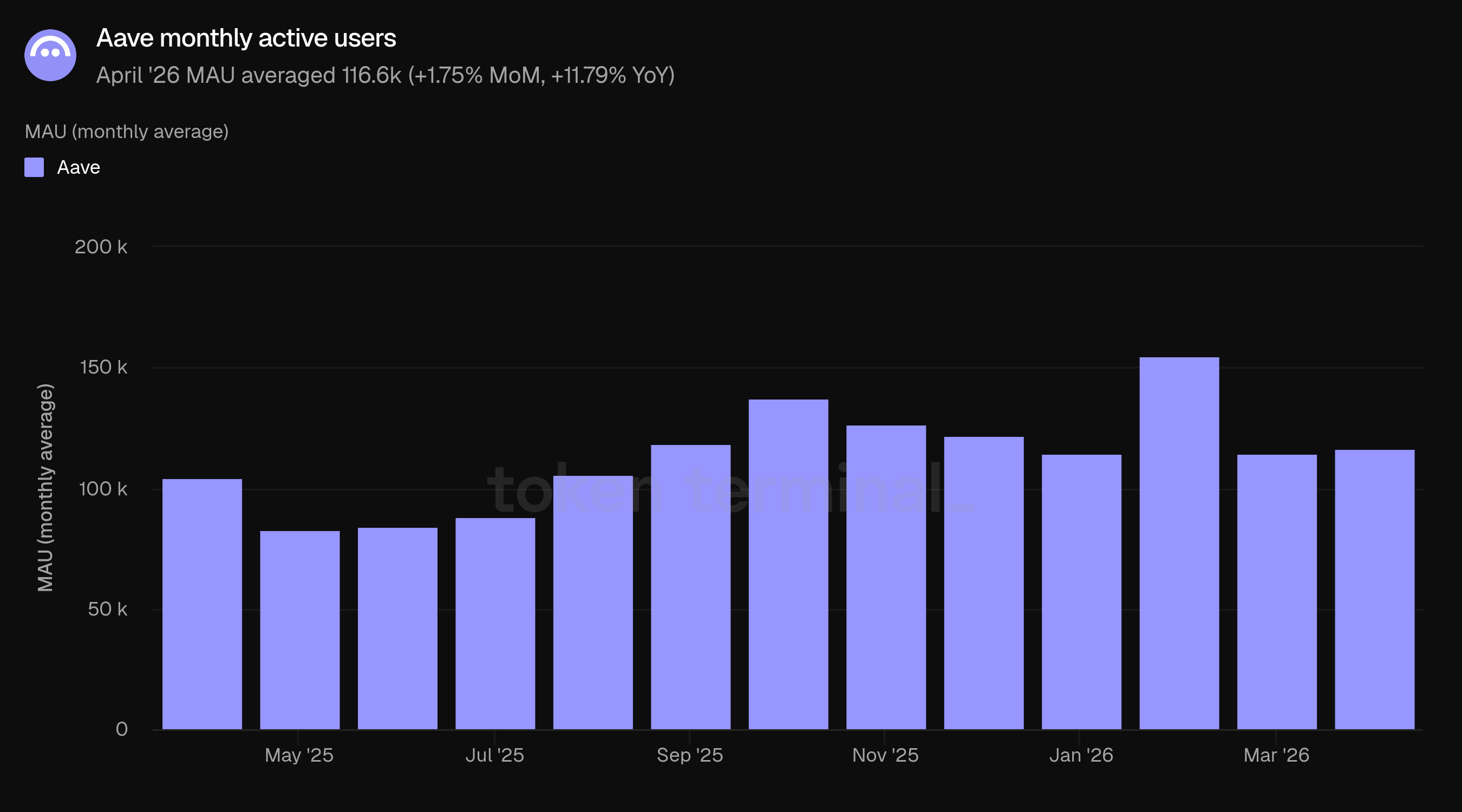

6) Monatlich aktive Nutzer

Monatlich aktive Nutzer (MAU) messen die Anzahl der einzigartigen Adressen, die im Laufe des Monats mit Aave interagieren. Der MAU im April lag bei durchschnittlich 116,6k, ein Anstieg von 1,75% im Vergleich zu März mit 114,6k und ein Anstieg von 11,79% im Vergleich zu April 2025 mit 104,3k.

Die Nutzeraktivität stieg leicht, trotz niedrigerem TVL und aktiven Krediten. Im Kontext des rsETH-Vorfalls sollte eine höhere Aktivität nicht rein als organisches Nutzerwachstum interpretiert werden; sie spiegelt wahrscheinlich auch wider, dass Nutzer Positionen überwachen, Sicherheiten anpassen, Schulden zurückzahlen oder Liquidität während der Stressperiode abziehen.

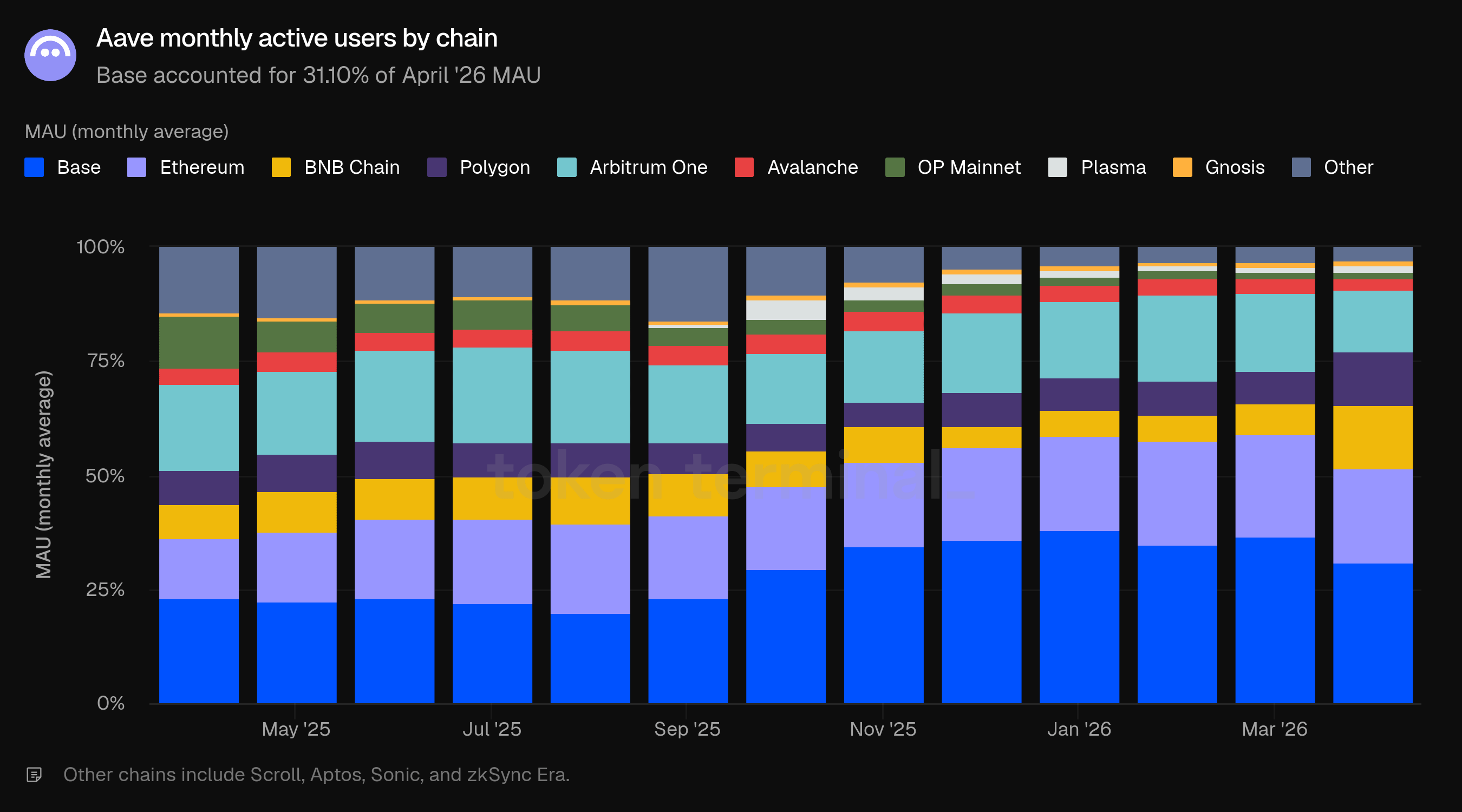

Base machte 31,10% der MAU im April aus, ein Rückgang von 36,83% im März, bleibt aber die größte Chain nach Nutzeranzahl. Ethereum machte 20,49%, BNB Chain 13,93%, Arbitrum One 13,62%, Polygon 11,78%, andere Chains 2,98%, Avalanche 2,42%, OP Mainnet 1,42%, Plasma 1,16% und Gnosis 1,10%.

Die Nutzerverteilung unterscheidet sich erheblich von der Kapitalverteilung. Ethereum stellte mehr als 80% des TVL und der aktiven Kredite, aber nur 20,49% der MAU, während Base, BNB Chain, Arbitrum One und Polygon einen viel größeren Anteil an Adressen im Vergleich zum Kapital beitrugen. Dies hebt den Unterschied zwischen Aaves Kapitalzentren und den Nutzerakquisitionsflächen hervor.

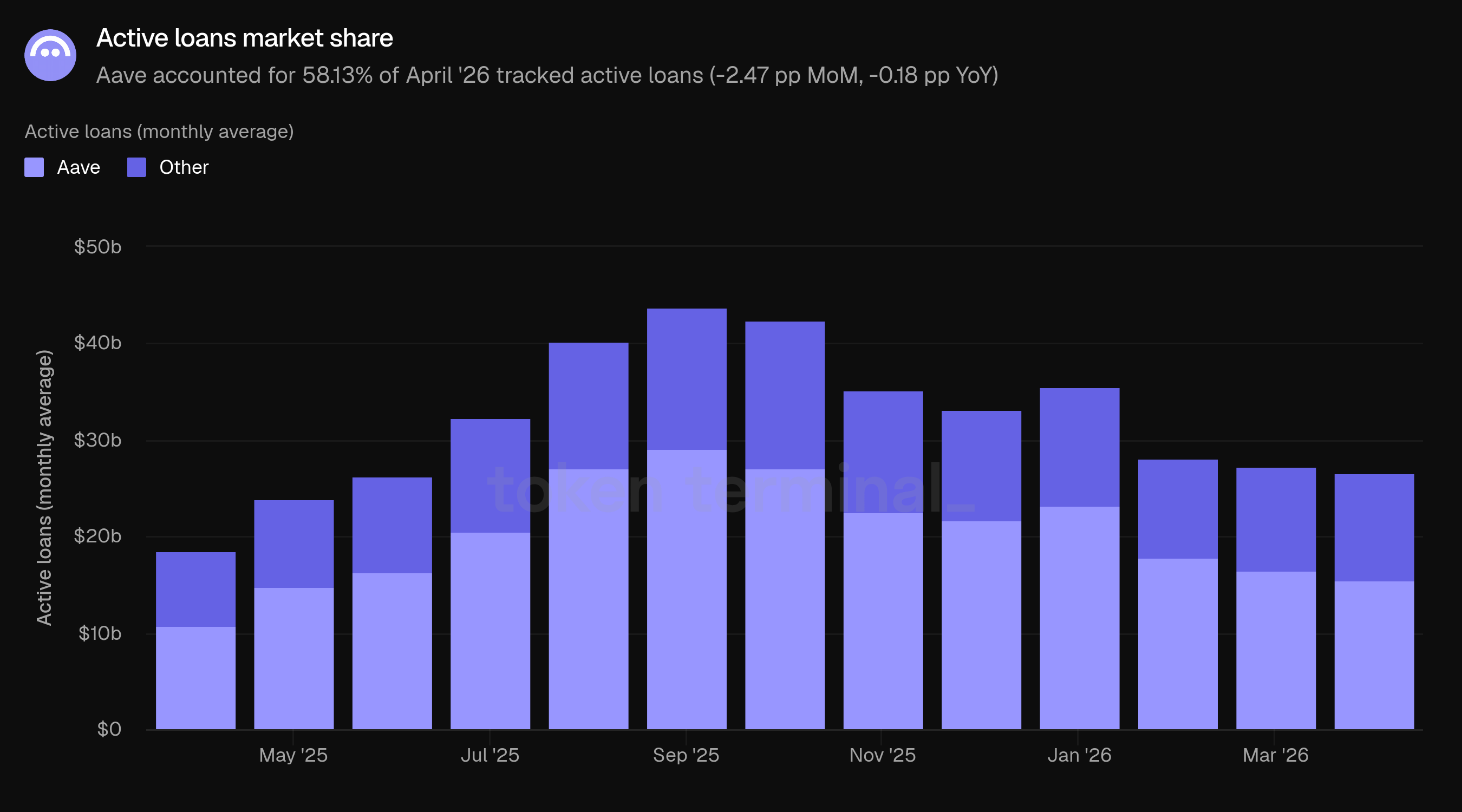

7) Marktanteil

Der Marktanteil misst Aaves Anteil an aktiven Krediten unter den von Token Terminal nachverfolgten Kreditprojekten. Aave machte im April 58,13% der nachverfolgten aktiven Kredite aus, ein Rückgang um 2,47 Prozentpunkte im Vergleich zu März mit 60,60% und ein Rückgang um 0,18 Prozentpunkte im Vergleich zu April 2025 mit 58,31%.

Der Rückgang des Marktanteils fand statt, obwohl Aave nach wie vor der klare Marktführer bei aktiven Krediten blieb. Aaves aktive Kredite fielen von 16,55 Milliarden USD auf 15,45 Milliarden USD, während der Rest des nachverfolgten Kreditmarktes von 10,76 Milliarden USD auf 11,13 Milliarden USD anstieg. Diese Kombination reduzierte Aaves Anteil, ohne seine Führungsposition zu verändern.

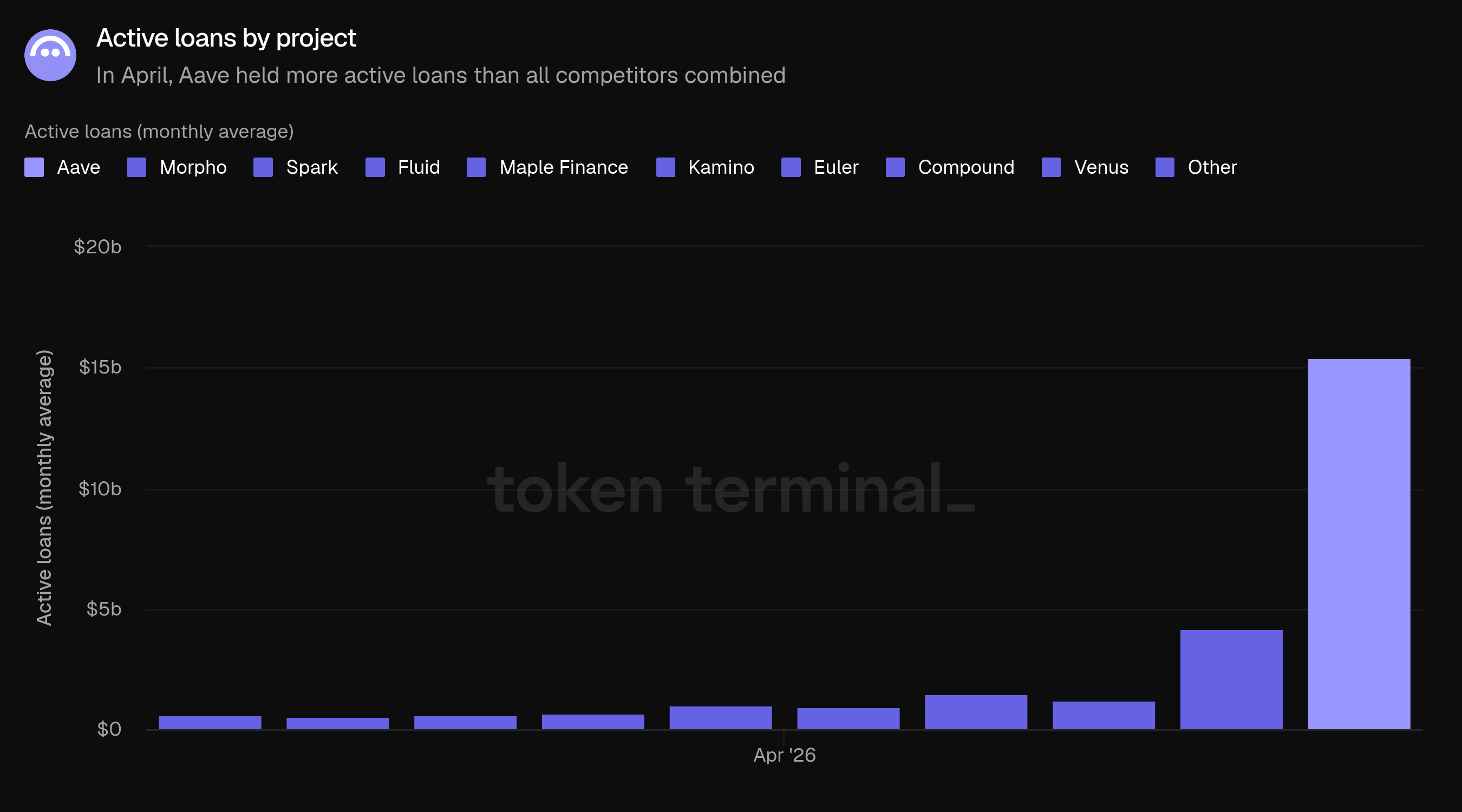

Im nachverfolgten Kreditmarkt hielt Aave 15,45 Milliarden USD an aktiven Krediten, gefolgt von Morpho mit 4,16 Milliarden USD, Fluid mit 1,46 Milliarden USD, Spark mit 1,22 Milliarden USD, Kamino mit 1,03 Milliarden USD, Maple Finance mit 943,3 Millionen USD, Euler mit 639,9 Millionen USD, Compound mit 588,2 Millionen USD, andere mit 572,6 Millionen USD und Venus mit 515,5 Millionen USD.

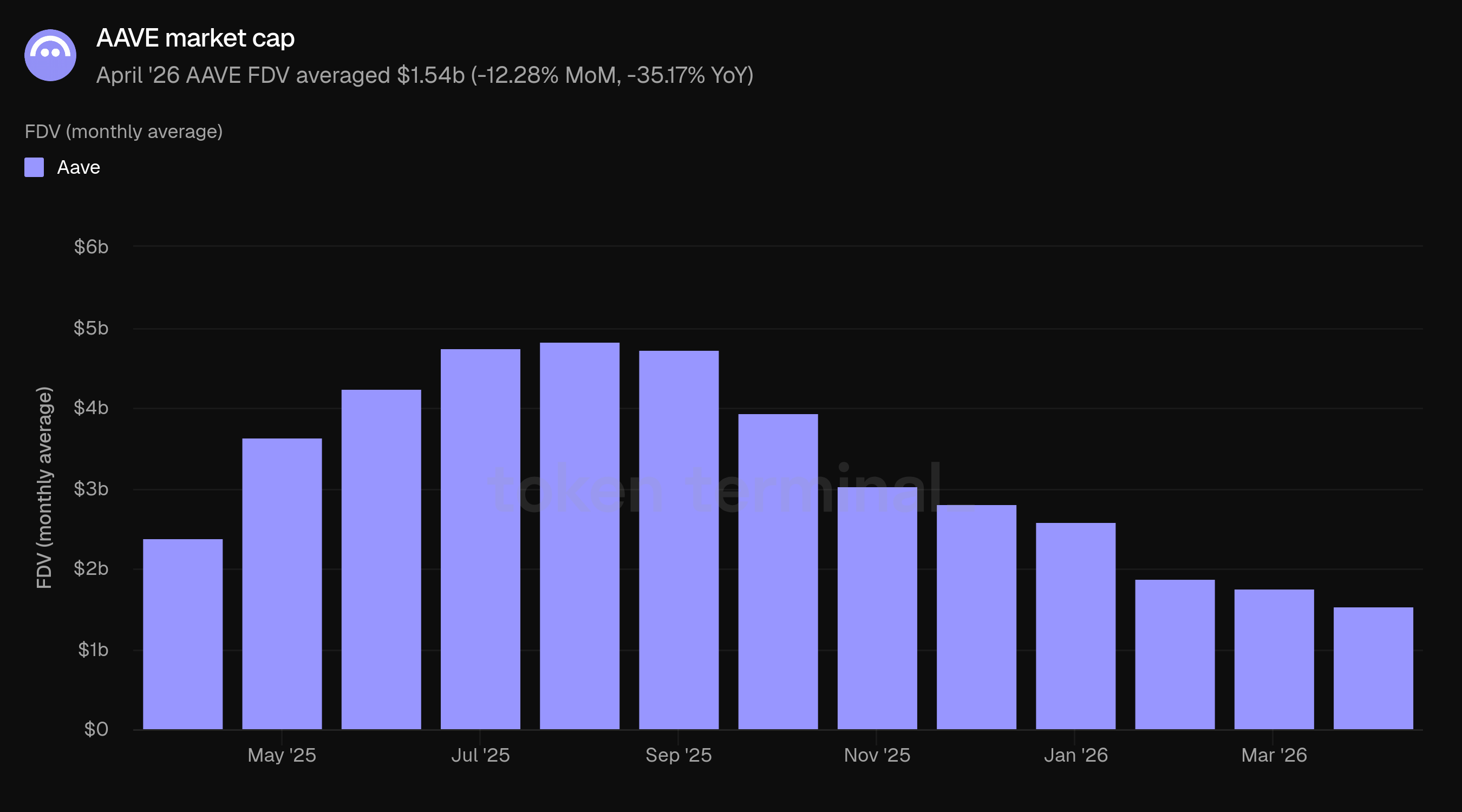

8) AAVE Marktkapitalisierung & Rückkäufe

Die vollständig verwässerte Bewertung von AAVE lag im April bei durchschnittlich 1,54 Milliarden USD, ein Rückgang von 12,28% im Vergleich zu März mit 1,76 Milliarden USD und ein Rückgang von 35,17% im Vergleich zu April 2025 mit 2,38 Milliarden USD. Der Rückgang war richtungsweisend im Einklang mit dem breiteren Risiko-averse Ton rund um den rsETH-Vorfall und niedrigeren Aave-Bilanzkennzahlen.

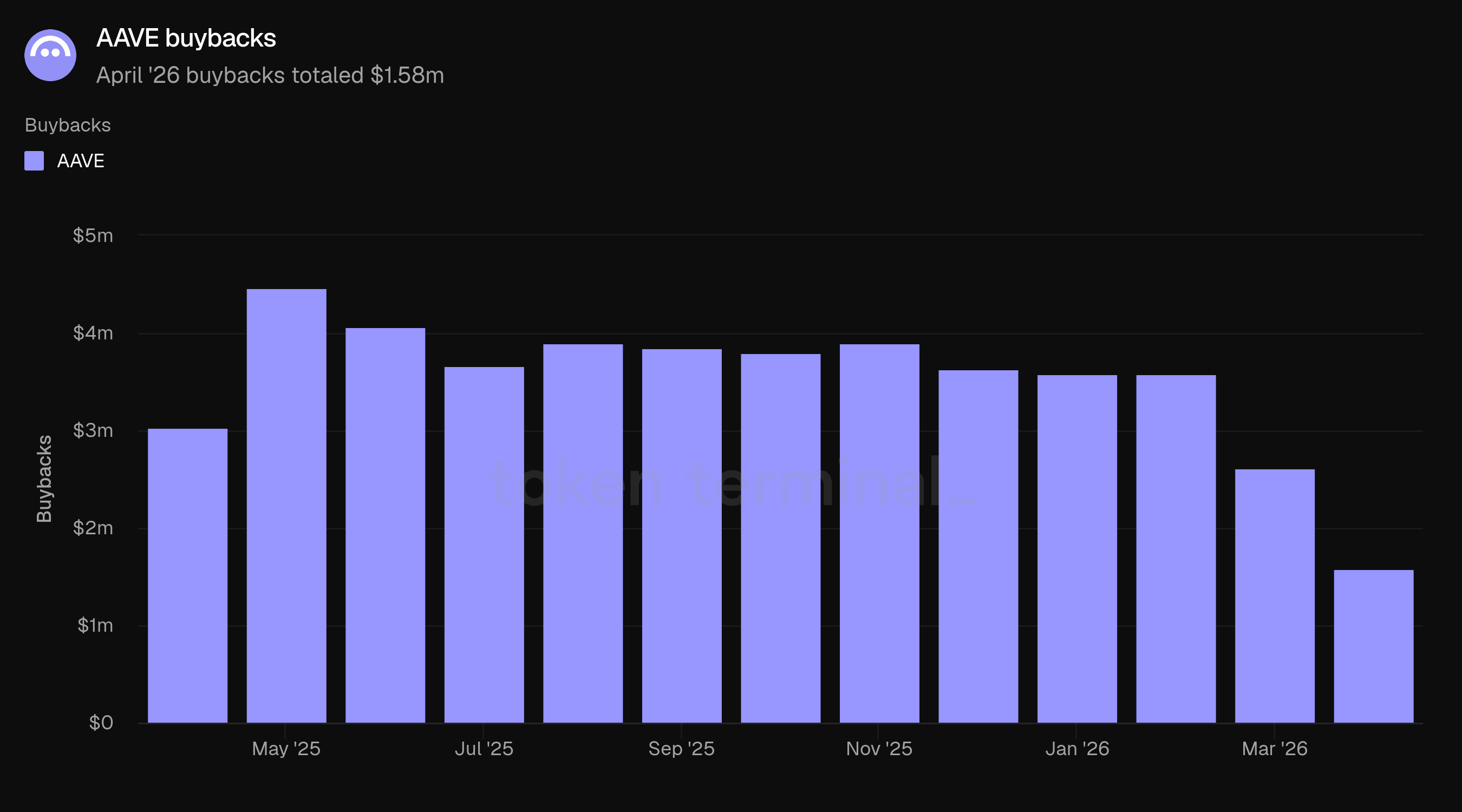

AAVE-Rückkäufe sind ein von der DAO geführtes Kapitalallokationsprogramm, das Protokolleinnahmen und Treasury-Vermögenswerte verwendet, um AAVE auf dem Sekundärmarkt zu erwerben. Die Governance-Diskussionen Ende 2025 rahmten das Programm als langfristige Aavenomics-Initiative ein, mit flexibler Ausführung, die von TokenLogic und dem Aave Finance Committee geleitet und um Protokolleinnahmen, Liquiditätsbedingungen und Marktvolatilität kalibriert wird. Eine Überprüfung der Finanzierung durch die Aave DAO im Februar 2026 beschrieb das Programm als am 9. April 2025 gestartet und über die ersten 10 Monate mehr als 205.000 AAVE akkumuliert.

Die AAVE-Rückkäufe beliefen sich im April auf 1,58 Millionen USD, was 16.242 AAVE entspricht. Dies war ein Rückgang von 2,61 Millionen USD und 23.741 AAVE im März sowie von 3,03 Millionen USD und 20.358 AAVE im April 2025.

Das Rückkauftempo verlangsamte sich, da das Programm nach dem rsETH-Vorfall pausiert wurde. Ein von TokenLogic veröffentlichtes ARFC am 22. April erklärte, dass seit dem 19. April keine Rückkauftransaktionen mehr durchgeführt wurden und schlug vor, die Pause aufrechtzuerhalten, bis die rsETH-Situation klarer wurde, und verwies auf die Notwendigkeit, die Flexibilität der DAO-Bilanz für eine koordinierte Reaktion zu bewahren.

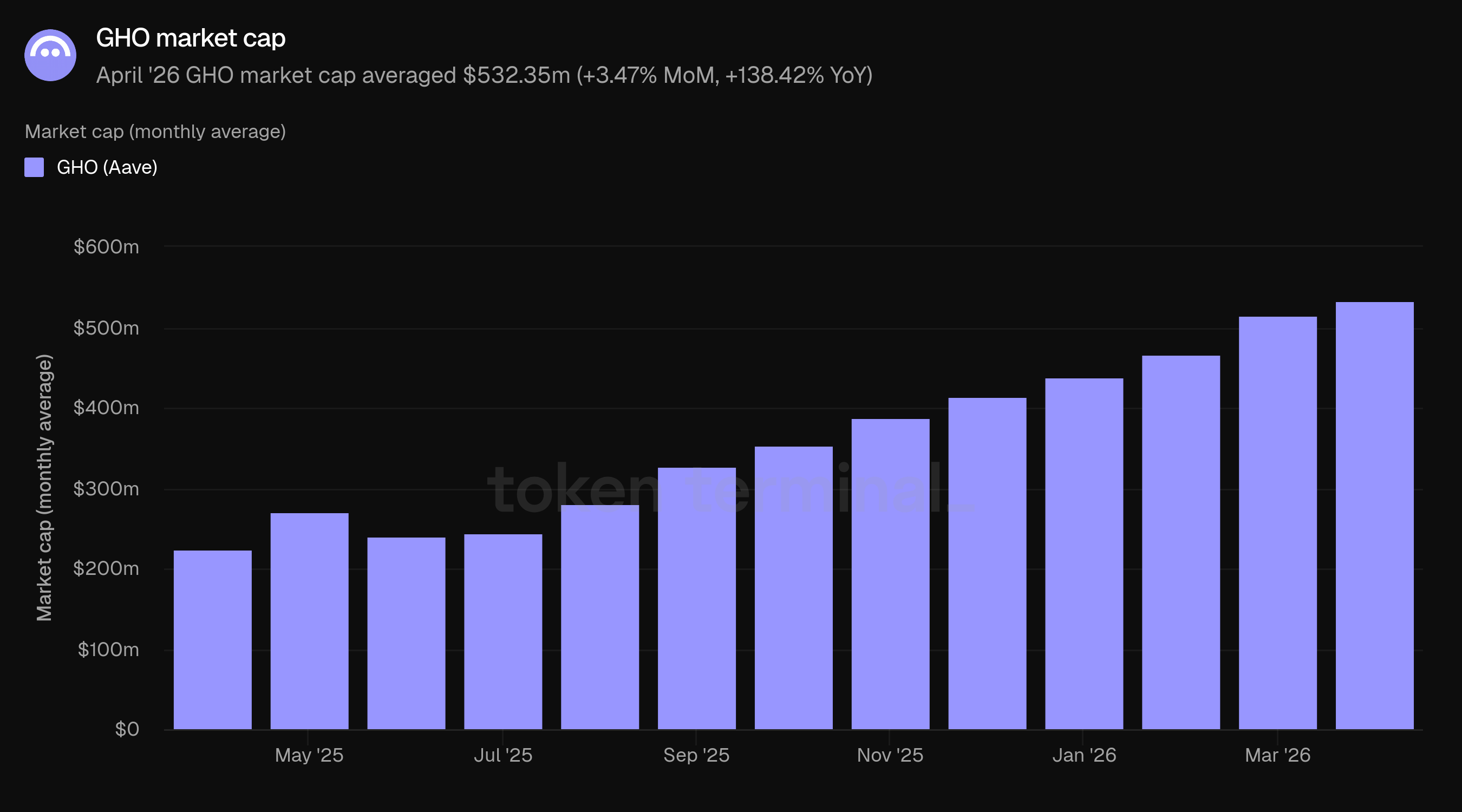

9) GHO Marktkapitalisierung & Transfervolumen

Die GHO Marktkapitalisierung misst den zirkulierenden USD-Wert von GHO, Aaves nativer überbesicherter Stablecoin. Die GHO Marktkapitalisierung belief sich im April im Durchschnitt auf 532,35 Millionen USD, ein Anstieg von 3,47% gegenüber März mit 514,51 Millionen USD und 138,42% im Vergleich zu April 2025 mit 223,28 Millionen USD.

GHO wuchs im April weiter, trotz des breiteren Stresses um die Aave-Märkte. Dies machte GHO zu einem der konstruktiveren Teile der Kennzahlen des Monats: Während die meisten wichtigen Kennzahlen sanken, stieg die Marktkapitalisierung von GHO.

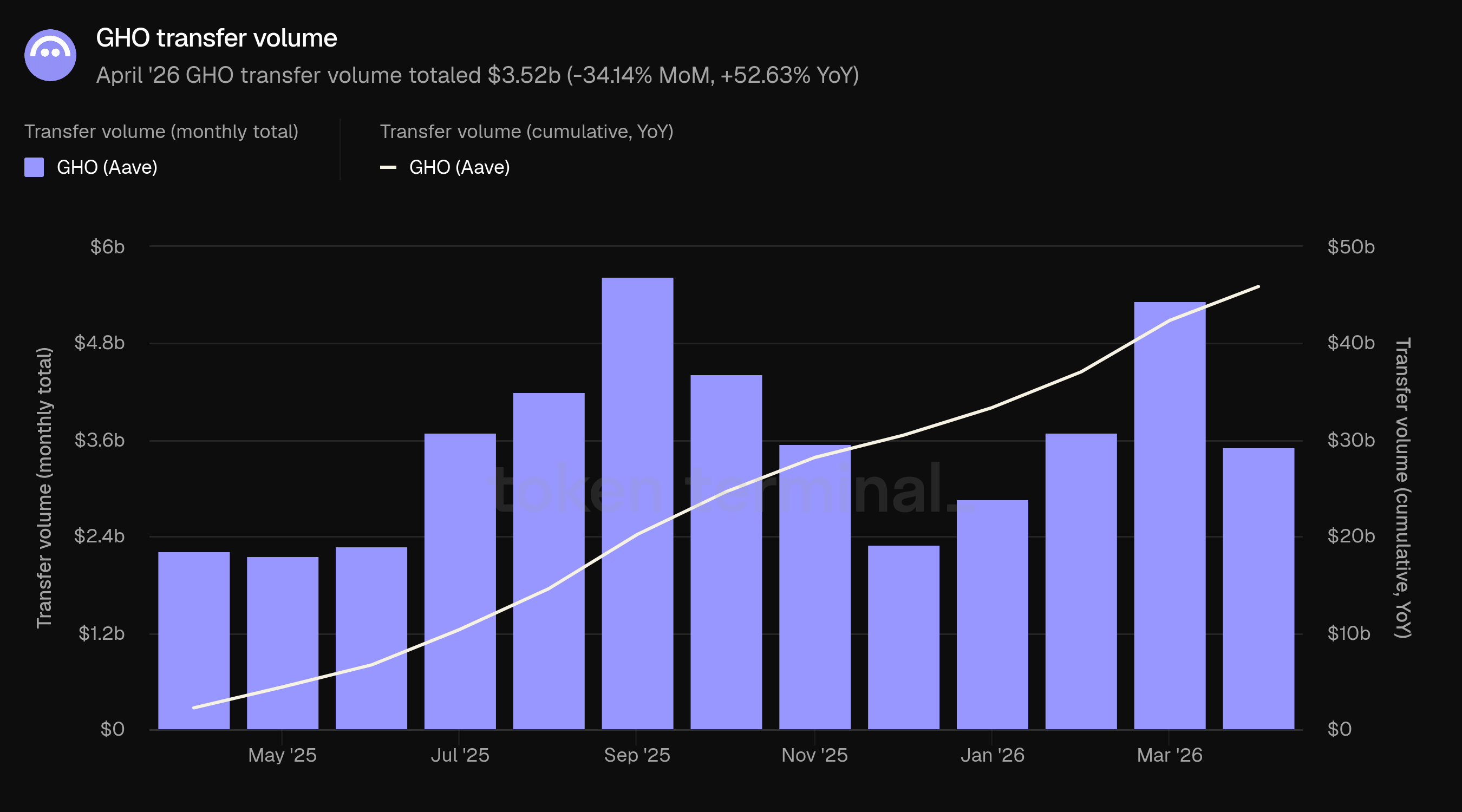

Das GHO-Transfervolumen belief sich im April auf 3,52 Milliarden USD, ein Rückgang von 34,14% gegenüber März mit 5,34 Milliarden USD, aber ein Anstieg von 52,63% gegenüber April 2025 mit 2,30 Milliarden USD. Das kumulative Übertragungsvolumen YoY erreichte 45,89 Milliarden USD.

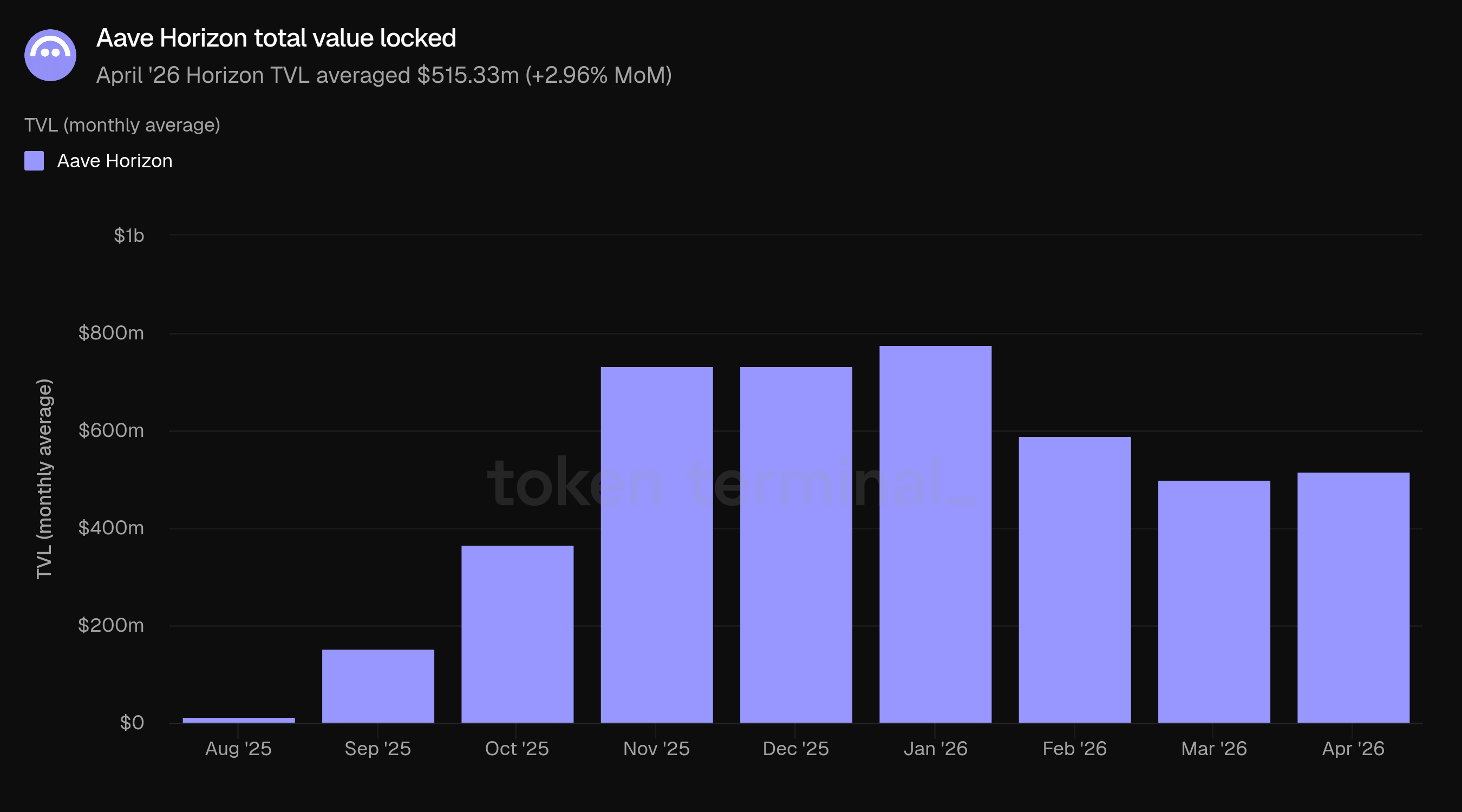

10) Aave Horizon

Aave Horizon ist Aaves institutioneller Kreditmarkt für tokenisierte reale Vermögenswerte und Stablecoin-Liquidität. Das Horizon TVL belief sich im April im Durchschnitt auf 515,33 Millionen USD, ein Anstieg von 2,96% im Vergleich zu März. Horizon wurde im August 2025 gestartet, daher ist das YoY-Wachstum nicht anwendbar.

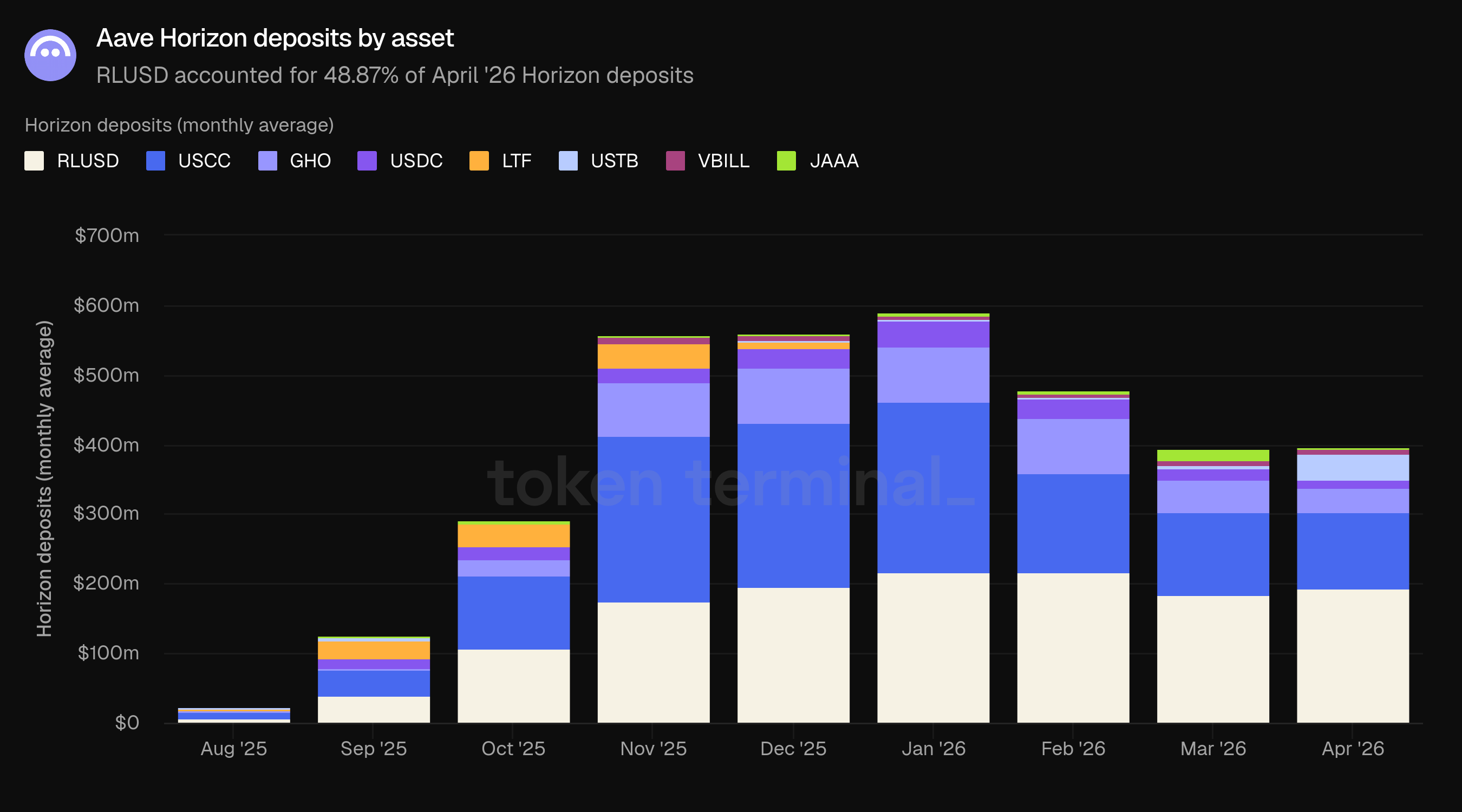

Die Einlagen im Horizon wurden im April von RLUSD mit 193,51 Millionen USD angeführt, gefolgt von USCC mit 110,36 Millionen USD, USTB mit 37,16 Millionen USD, GHO mit 34,57 Millionen USD, USDC mit 11,02 Millionen USD, VBILL mit 6,78 Millionen USD und JAAA mit 2,56 Millionen USD. RLUSD machte 48,87% der Einlagen im April im Horizon aus.

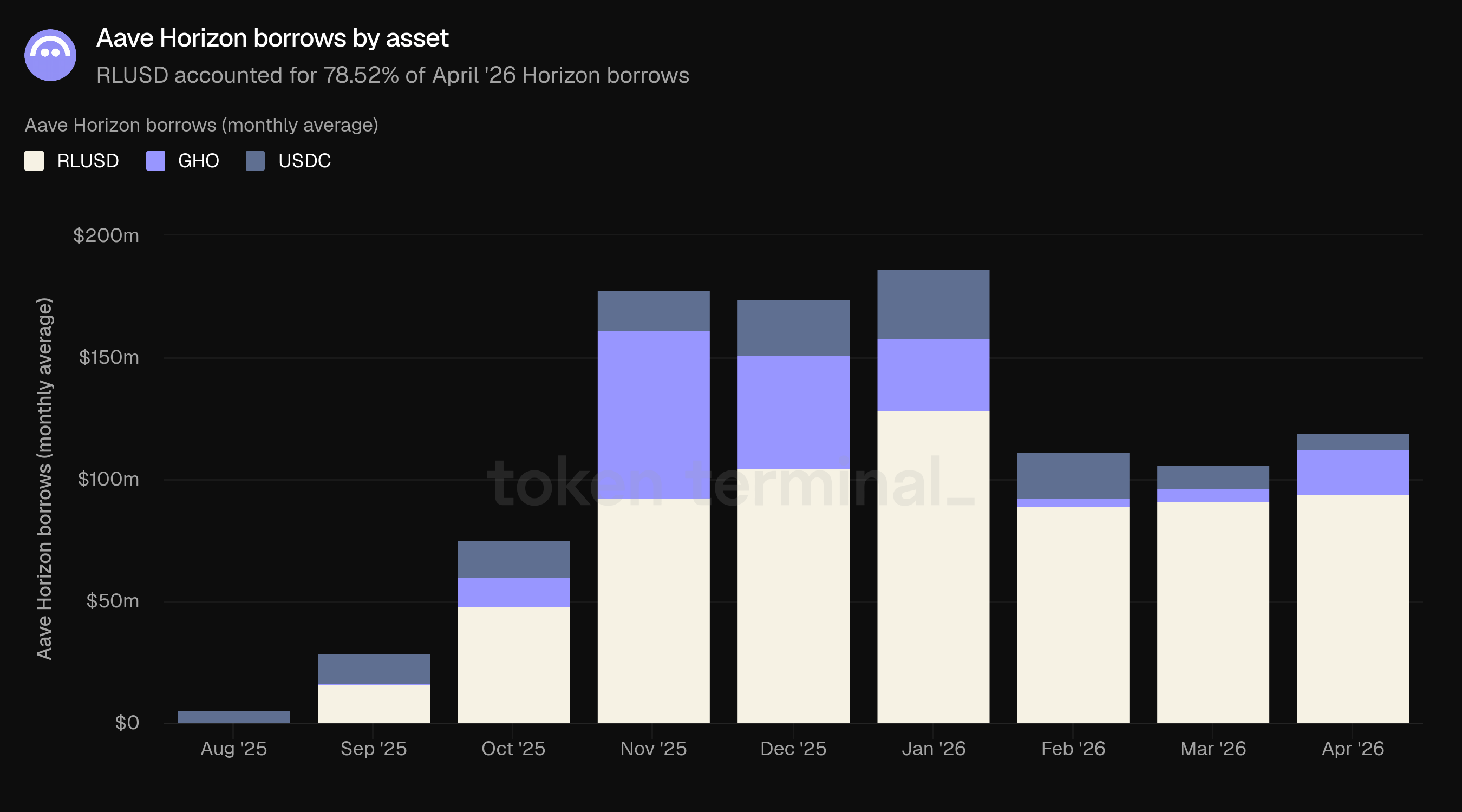

Die Horizon-Darlehen wurden im April von RLUSD mit 93,72 Millionen USD angeführt, gefolgt von GHO mit 18,87 Millionen USD und USDC mit 6,77 Millionen USD. Im Vergleich zu März stieg RLUSD von 91,33 Millionen USD, GHO stieg von 5,31 Millionen USD und USDC fiel von 9,54 Millionen USD.

Horizon blieb kleiner als Aaves Kernkreditmärkte, zeigte jedoch weiterhin Anzeichen für die Nachfrage nach institutionellen Stablecoins und tokenisierten Vermögenswerten. Der Anstieg der GHO-Kredite innerhalb von Horizon ist besonders relevant, da er Aaves Stablecoin-Strategie mit dem institutionellen Marktdesign verbindet.

11) Ausblick

Die nächste Phase von Aave wird wahrscheinlich davon abhängen, wie effektiv es gelingt, das Stressereignis im April in stärkere Risikosysteme, tiefere Ökosystemkoordination und eine fortgesetzte Produkterweiterung umzuwandeln. Der rsETH-Vorfall stellte die Bereitstellung von Sicherheiten, Brückenrisiken, Oracle-Design, Liquidationskoordination und Wiederherstellungsfinanzierung in den Mittelpunkt der Aave-Erzählung. Der unmittelbare Fokus wird wahrscheinlich darauf liegen, die betroffenen rsETH-Backings wiederherzustellen, die Marktbedingungen zu normalisieren und das Vertrauen der Nutzer zu erhalten.

V4 bleibt ein wichtiger Wachstumstreiber im mittelfristigen Bereich. Ihre modulare Architektur ist darauf ausgelegt, neue Kreditstrategien zu unterstützen, ohne die Liquidität zu fragmentieren. Das Umfeld im April könnte konservative Rollouts, kontrollierte Obergrenzen und transparente Risikomanagementüberwachung wichtiger machen als die reine Geschwindigkeit der Bereitstellung.

GHO, Horizon und Aave App bleiben zentral für Aaves Expansion über das gewöhnliche DeFi-Kreditgeschäft hinaus. Die Marktkapitalisierung von GHO wuchs im April weiter, das TVL von Horizon stieg moderat, während das Kern-TVL zurückging, und die Aave App wird erwartet, dass sie das Protokoll mit einer benutzerfreundlicheren Oberfläche für festverzinsliche Einsparungen versorgt. Wenn die GHO-Liquidität vertieft wird, Horizon weiterhin institutionelle Sicherheiten und Nachfrage nach Krediten an Bord holt und die Aave App den Zugang zu Aave-gestützten Einsparungen erweitert, kann das Projekt seine Einnahmeflächen ausweiten und gleichzeitig seinen Liquiditätsgraben verstärken.

12) Definitionen

Produkte:

Aave V3: die aktuelle Hauptversion, die im März 2022 gestartet wurde, ermöglicht Multichain-Bereitstellungen und Funktionen wie e-mode für verbesserte Kapitaleffizienz.

Aave V4: gestartet auf Ethereum Ende März 2026. Führt eine Hub-and-Spoke-Architektur ein, bei der gemeinsame Liquiditätspools (Hubs) mit modularen Kreditstrategien (Speichen) verbunden sind.

Aave Horizon: ein genehmigter Kreditmarkt für tokenisierte reale Vermögenswerte, gestartet im August 2025. Das Angebot von Stablecoins ist genehmigungsfrei; die Bereitstellung von Sicherheiten wird von den Tokenisierungsanbietern verwaltet.

Aave App: Aaves kommende mobile App für Einzelhandelsnutzer, um festverzinsliche Einsparungen durch Aave-Märkte zu nutzen.

GHO: Aaves native dezentrale Stablecoin, die 2023 gestartet wurde. Kreditnehmer prägen GHO mithilfe ihrer Aave-Sicherheiten.

Kennzahlen:

Der gesamte gesperrte Wert: misst den gesamten USD-Wert der als Sicherheiten in Aave eingezahlten und ausstehenden Kredite.

Aktive Kredite: misst den gesamten USD-Wert der ausstehenden Kredite über alle Aave-Kreditmärkte.

Gebühren: misst den gesamten USD-Wert der Gebühren, die von Nutzern über alle Aave-Kreditmärkte gezahlt werden, aggregiert über alle Einkommensarten (siehe unten).

Einnahmen: misst den gesamten USD-Wert der Gebühren, die von der Aave DAO einbehalten werden, aggregiert über alle Einkommensarten (siehe unten).

APY: misst den annualisierten Kredit- oder Leihsatz für einen bestimmten Aave-Markt.

Monatlich aktive Nutzer: misst die Anzahl der einzigartigen Wallet-Adressen, die über einen rollierenden Zeitraum von 30 Tagen mit Aave interagiert haben.

Marktanteil: misst Aaves Anteil an aktiven Krediten im Verhältnis zu anderen Kreditprojekten.

AAVE Marktkapitalisierung: misst die vollständig verwässerte Bewertung des AAVE-Tokens.

GHO Marktkapitalisierung: misst die vollständig verwässerte Bewertung von GHO, Aaves native dezentrale Stablecoin.

GHO Transfervolumen: misst den gesamten USD-Wert von GHO, der über einen bestimmten Zeitraum onchain übertragen wurde.

Einkommensarten:

Zinsen: Gebühren, die von Kreditnehmern auf ausstehende Kredite gezahlt werden. Ein Anteil der Zinsen fließt als Einnahmen in die DAO-Kasse.

Liquidation: Gebühren, die bei der Liquidation unterbesicherter Positionen erhoben werden.

SVR: Einnahmen, die aus oraclebezogenem MEV während Liquidationen über Chainlink SVR zurückgewonnen werden.

Blitzkredit: Gebühren, die auf nicht besicherte Kredite erhoben werden, die innerhalb einer einzigen Transaktion aufgenommen und zurückgezahlt werden.

Staatskasse: Gebühren aus den Aktivitäten des Aave DAO Treasury Management.

GHO-Stabilitätsmodul: Gebühren, die für Swaps zwischen GHO und anderen Stablecoins über das GHO-Stabilitätsmodul erhoben werden.

13) Über diesen Bericht

Dieser Bericht wird monatlich veröffentlicht und unter Verwendung der End-to-End-Onchain-Dateninfrastruktur von Token Terminal erstellt. Alle Kennzahlen stammen direkt aus Blockchain-Daten. Diagramme und Datensätze, die in diesem Bericht erwähnt werden, können im entsprechenden Dashboard des Aave April 2026 Berichts auf Token Terminal angezeigt werden.