Kernschlussfolgerung.

SpaceX ist der unbestrittene Hegemon im Bereich der globalen kommerziellen Raumfahrt, wobei seine zentrale Wettbewerbsbarriere auf der wiederverwendbaren Raketentechnologie + vertikaler integrierter Fertigung + globalem Starlink-Netzwerk basiert. Raketen + Kommunikation + AI – es ist der monopolartige Anbieter von Raumfahrt-Infrastruktur, der diese drei Elemente in ein vertikal integriertes System gepackt hat. Starlink ist die Cash Cow, der Raketenstart ist die Wettbewerbsbarriere, xAI ist die Option. Die Bewertung von 1,75 Billionen USD wird im Wesentlichen für eine zehnjährige oder sogar längere Erzählung festgelegt. Aus finanzieller Sicht ist es schwer zu rechtfertigen, aber aus strategischer Sicht gibt es keinen Präzedenzfall. Der aktuelle Markt bewertet es extrem hoch, was möglicherweise das größte kapitalistische Experiment in der Geschichte der Menschheit ist.

⚠️ Haftungsausschluss: Dieser Bericht basiert auf öffentlich zugänglichen Informationen, die größtenteils von AI generiert wurden, und die Daten könnten ungenau sein. Dieser Bericht stellt keine spezifischen Kauf- oder Verkaufsanweisungen dar. Investitionen sind riskant, Entscheidungen sollten sorgfältig getroffen werden.

Wenn dir der Inhalt gefällt, freue dich über ein Like, ein Speichern und das Teilen des Inhalts – unterstütze uns dreifach!

Eins, Nachfrageanalyse: Drei Ebenen der Nachfrage, von starr bis imaginär.

1.1 Erste Ebene: Raumlogistik – die grundlegendste Infrastruktur.

Raumfahrtstarts sind die grundlegende Infrastruktur für den Betrieb moderner Staaten – Satellitenbereitstellung, militärische Aufklärung, wissenschaftliche Erkundung, bemannte Raumfahrt – diese Anforderungen verschwinden nicht mit dem Konjunkturzyklus.

Schlüsseldaten:

SpaceX wird 2025 mehr als 160 Orbitalstarts durchführen, mehr als alle anderen Raumfahrtunternehmen und -länder zusammen.

Der Marktanteil im Bereich kommerzieller Raumfahrtstarts übersteigt 80%.

Das einzige Mittel, um Astronauten zur Internationalen Raumstation zu transportieren, ist das Dragon-Raumschiff – es entsteht eine "einfache Abhängigkeit".

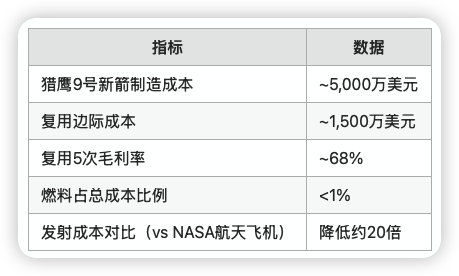

Essentielle Nachfragebewertung: Ein unverzichtbarer Bedarf für nationale Sicherheit, der nicht von menschlichem Willen beeinflusst wird. SpaceX hat die Startkosten durch wiederverwendbare Raketen um fast das 20-fache gesenkt (von 54.500 USD pro Kilogramm auf 2.720 USD) und die durch hohe Preise unterdrückte Nachfrage freigesetzt.

1.2 Zweite Ebene: Starlink – neue Infrastrukturbedarfe für globale Konnektivität.

Es gibt weltweit immer noch etwa 3 Milliarden Menschen, die keinen zuverlässigen Internetzugang haben. Starlink löst das Problem der geografischen Kluft, wie Breitbandverbindungen in abgelegenen Gebieten, auf dem Meer, in der Luft und in militärischen Szenarien.

Schlüsseldaten:

Bis Ende 2025 werden über 9.000 aktive Satelliten im Orbit sein, im März 2026 wird die Zahl 10.049 überschreiten.

Die aktiven Nutzerzahlen steigen von 2,3 Millionen im Jahr 2023 auf über 9 Millionen bis Ende 2025 und decken 155 Länder ab.

Der Umsatz im Jahr 2025 wird 11,4 Milliarden USD betragen, ein Anstieg von 50%.

Der Marktanteil im globalen Markt für Low-Earth-Satelliten-Internet übersteigt 85%.

Essentielle Nachfragebewertung: Die Nachfrage nach Starlink vereint Infrastrukturverpflichtungen und Verbrauchselastizität. Breitband in abgelegenen Gebieten ist eine feste Nachfrage, aber der ARPU ist von 99 USD im Jahr 2023 auf 81 USD im Jahr 2025 gefallen (ein Rückgang von 18% in zwei Jahren), was zeigt, dass das Wachstum stärker auf der Benutzerzahl als auf der Zahlungsfähigkeit basiert. Wenn die Grenzkosten fast null erreichen, zählt nur noch die Skalierung.

1.3 Dritte Ebene: Raum-AI – die fernste Vorstellung.

SpaceX beansprucht im IPO-Dokument, dass sein total addressable market (TAM, das Potenzial der Marktgröße) bis zu 28,5 Billionen USD beträgt, wobei 22,7 Billionen USD aus dem Unternehmens-AI-Markt stammen. Das Raumfahrt-Datenzentrum wird als die ultimative Erzählung von SpaceX positioniert.

Essentielle Nachfragebewertung: Dies ist ein typischer, imaginationsgetriebener Bedarf. Boden-AI-Datenzentren stehen vor Strom-, Kühl- und anderen Engpässen, der Weltraum bietet theoretisch kostenlose Raumressourcen und extrem niedrige Temperaturen. Aber das IPO-Dokument selbst gibt zu, dass das Raumfahrt-Datenzentrum in der frühen Phase ist und erhebliche technische Komplexität und unbestätigte Technologien aufweist. Derzeit ist es immer noch ein Zustand, in dem für Vorstellungskraft gezahlt wird.

Zwei, Wettbewerbsanalyse: Die tiefe Integration dreifacher Wettbewerbsbarrieren.

Die Wettbewerbsbarriere von SpaceX beruht nicht nur auf einem einzelnen technologischen Durchbruch, sondern auch auf der tiefen Integration von Kostenbarrieren, Produktionsbarrieren und Kundenbarrieren.

2.1 Kostenbarrieren: Unvergleichliche wiederverwendbare Wirtschaftlichkeit.

Dies ist die zentrale Wettbewerbsbarriere von SpaceX, neben der Technologie auch der Dimensionensprung des Geschäftsmodells: wiederverwendbare Raketen, vertikale integrierte Fertigung, großflächige Produktion.

Wichtige Erkenntnis: Die teilweise Wiederverwendbarkeit von Falcon 9 hat harte Kosten von etwa 15 Millionen USD (die zweite Stufe ist nicht wiederverwendbar), was genau der Grund ist, warum SpaceX mit Hochdruck an der vollständig wiederverwendbaren Starship arbeitet, um die Kostenbasis zu eliminieren und einen weiteren Größenordnungsabstieg zu erreichen. Bisher wurden über 15 Milliarden USD in die Entwicklung von Starship investiert, und die Version 3 steht kurz vor dem 12. Testflug.

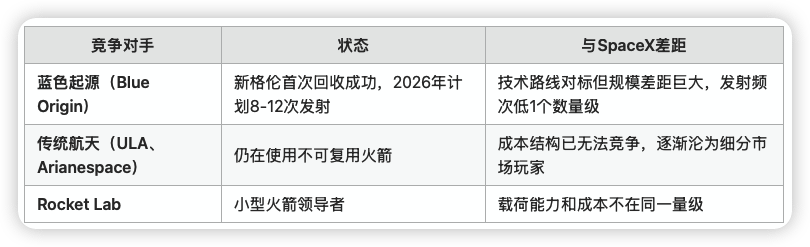

Trend der Wettbewerbsbarriere: Vertiefung. Der erste erfolgreiche Rückgewinnungsversuch der neuen Glenn-Rakete von Blue Origin ist ein Meilenstein, aber der Kostenstruktur von SpaceX fehlt noch eine ganze Größenordnung. Die Wiederverwendungsraten, Startfrequenzen und Skaleneffekte von SpaceX erweitern sich weiterhin rasant, die Konkurrenten liegen 3 bis 5 Jahre hinter SpaceX zurück.

2.2 Produktionsbarrieren: Vertikale Integration in der Ära der Fließbandproduktion.

Die Philosophie von SpaceX beim Raketenbau ähnelt der von Tesla beim Autofahren, die meisten Komponenten werden intern entwickelt und nicht nur zusammengebaut.

80% Eigenfertigungsanteil: Motoren, Raketenkörperstruktur, Elektronik und sogar Raumanzüge werden intern hergestellt.

Disruptive Materialkosten: Verzicht auf Kohlefaser (130.000 USD pro Tonne) zugunsten von 304L Edelstahl (2.500 USD pro Tonne), Kosten nur 1/50, und die Festigkeit bei niedrigen Temperaturen und die Hochtemperaturbeständigkeit sind besser.

Schnelle Iteration: Die Star-Fabrik kann Raumschiffe so schnell iterieren wie beim Schiffbau.

Die eigentliche Wettbewerbsbarriere: SpaceX hat durch unzählige Raketenexplosionen eine Fertigungsrevolution von Handwerkstätten zu Fließbandproduktionen erreicht. Wettbewerber müssen die gleichen enormen Kosten für Versuch und Irrtum aufbringen, um dies zu reproduzieren.

2.3 Kundenbarrieren: Strategische Symbiose mit der US-Regierung.

NASA und das Verteidigungsministerium sind nicht nur die größten Kunden, sondern auch die frühesten Geldgeber für Überleben und technologische Iteration.

Zivile Nutzung: Das einzige Mittel, um Astronauten zur Internationalen Raumstation zu transportieren – eine einfache Abhängigkeit.

Militärische Nutzung: Die US-Streitkräfte wechseln von hochpreisigen, wenigen Satelliten zu verteilten, vielen niedrigen Erdumlaufbahnsatelliten, nur SpaceX hat die erforderliche hohe Startfrequenz und die ausreichend niedrigen Kosten.

Nachrichtendienste: Zusammenarbeit mit dem National Reconnaissance Office (NRO), sowohl Satellitenbau als auch -start, tief verwoben in das nationale Sicherheitssystem der USA.

Artemis-Mondprogramm: Zahlungen nach Fortschritt, tiefe Bindung beider Parteien an die Zukunft, kontinuierlicher Cashflow.

Die eigentliche Wettbewerbsbarriere: Die US-Regierung gewährt SpaceX durch langfristige Verträge faktisch enorme Subventionen für die Kernforschung, während SpaceX unabhängige, zuverlässige, kostengünstige und technologisch führende Raumzugangsfähigkeiten bietet. Diese strategische symbiotische Beziehung kann kein Wettbewerber kurzfristig replizieren.

2.4 Konkurrenzanalyse.

Einschätzung der Wettbewerbssituation: SpaceX hat im Bereich kommerzieller Raumfahrtstarts eine quasi-monopolartige Stellung erreicht, die Wettbewerbsbarrieren sind kurzfristig (5 Jahre) stabil. Blue Origin ist der vielversprechendste Verfolger, benötigt aber mindestens 3-5 Jahre, um vom technischen Nachweis zum geschäftlichen Kreislauf zu gelangen.

Drei, Analyse der Wertschöpfungskette: Selbstverstärkender geschäftlicher Kreislauf.

Die Struktur der Wertschöpfungskette von SpaceX unterscheidet sich von traditionellen Raumfahrtunternehmen, ihre Kernmerkmale sind interne Kreisläufe + vertikale Integration.

3.1 Wertschöpfungskettenkarte.

Upstream: Kernrohstoffe.

├── Hochtemperaturstrukturmetalle: Edelstahl (30X/304L), Titanlegierungen, Nioblegierungen (C103), Hochtemperaturlegierungen.

├── Verbundwerkstoffe und Hitzeschutz: Kohlefaser, Isolier-/Dämmmaterialien.

└── Treibstoffe: Flüssiger Sauerstoff + Kerosin (RP-1), flüssiger Sauerstoff + Methan (Starship).

Midstream: Drei Kernsegmente (Eigenentwicklung + Outsourcing).

├── Raketenwertschöpfungskette: Raptor-Motoren (vollständige Durchflussstufentechnologie), Merlin-Motoren, Strukturteile.

├── Satellitenwertschöpfungskette: Starlink-Satellitenplattform, Kommunikationslast, Antennenmodule.

└── AI-Infrastruktur: GPU-Cluster, Datenzentren, Grok-Modelle.

Downstream: SpaceXs Kernaktivitäten (Anwendungsebene).

├── Kommerzielle Starts: Falcon 9/Heavy (geschätzter Umsatz von 4,1 Milliarden USD im Jahr 2025).

├── Starlink: Satelliteninternet (geschätzter Umsatz von 11,4 Milliarden USD im Jahr 2025).

├── Besatzungsraumfahrt: Dragon-Raumschiff.

└── Tiefenraumforschung: Mondlandungen mit Starship, Marsprogramm, Orbital AI-Datenzentrum.

SpaceX ist eines der wenigen Unternehmen in der globalen kommerziellen Raumfahrtindustrie, das die gesamte Wertschöpfungskette abdeckt.

3.2 Geldfluss: Wer schnappt sich den meisten Gewinn?

Der geschäftliche Kreislauf von SpaceX ist seine einzigartigste Wettbewerbsbarriere:

Falcon 9 (niedrigpreisiger Start) → bietet kostengünstige Starts für Starlink → Starlink (Cash Cow) → Gewinne finanzieren die Entwicklung von Starship → Starship (vollständig wiederverwendbar) → senkt die Startkosten weiter → größere Bereitstellung von Starlink / orbitalen Datenzentren.

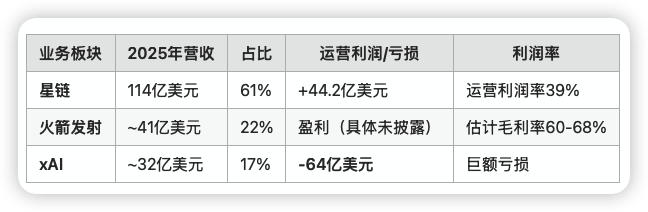

In diesem Kreislauf ist Starlink der zentrale Knoten für die Gewinnverteilung – es ist sowohl der größte Kunde für Startdienste (interne Nutzung) als auch die Hauptquelle für externe Einnahmen. 2025 wird Starlink 61% des Gesamtumsatzes von SpaceX beitragen, und für 2026 wird ein Anstieg auf 79% prognostiziert.

3.3 Engpassanalyse.

Upstream: Hochwertige AI-Chips (GPU) sind abhängig von Nvidia und stellen die Kernbeschränkung für den Betrieb von xAI dar.

Midstream: SpaceX hat eine Eigenfertigungsquote von 80%, was die Abhängigkeit von der Lieferkette verringert, jedoch sind die Lieferanten für Schlüsselmaterialien (z.B. Nioblegierungen, Hochtemperaturlegierungen) konzentriert.

Downstream: Regierungsverträge sind die Grundlage des Startgeschäfts, politische Veränderungen stellen ein potenzielles Risiko dar.

Vier, Finanzanalyse: Starlink generiert Cashflow, xAI verbraucht Cashflow.

4.1 Finanzdaten-Panorama.

4.2 Segmentfinanzen.

Schlüsselentdeckung:

Starlink wird 2025 nach Anpassungen ein EBITDA von 7,2 Milliarden USD erreichen, mit einer EBITDA-Marge von 63%, und einem freien Cashflow von etwa 3 Milliarden USD.

Der Betriebsgewinn von Starlink ist von 469 Millionen USD im April 2023 auf 4,42 Milliarden USD im Jahr 2025 explodiert – ein Wachstum von 8,4-mal in zwei Jahren.

xAI hat in den ersten neun Monaten von 2025 etwa 9,5 Milliarden USD an Bargeld verbrannt, mit einem jährlichen Bargeldverbrauch von etwa 14 Milliarden USD.

Nach der Fusion sprangen die Kapitalausgaben um das Fünffache, wobei die AI-bezogenen Ausgaben von 5,6 Milliarden auf 12,7 Milliarden USD stiegen.

4.3 Analyse der Kapitaleffizienz.

Kernproblem: Der Betriebsgewinn von 4,42 Milliarden USD, der durch Starlink generiert wurde, wird durch die 12,7 Milliarden USD an Kapitalausgaben von xAI direkt verschlungen.

Nach diesem Standard wird SpaceX im Jahr 2025 weit entfernt von einer Einmalinvestition sein, 20,7 Milliarden USD an Kapitalausgaben führen zu einem Nettoverlust von 4,94 Milliarden USD. Die Kapitaleffizienz hat sich nach der Fusion mit xAI dramatisch verschlechtert.

Aber aus einer anderen Perspektive: Wenn man xAI ausschließt, ist das Raumfahrt- und Starlink-Geschäft von SpaceX tatsächlich profitabel, und das Gewinnwachstum ist erstaunlich. Die Verschlechterung der Kapitaleffizienz ist nicht darauf zurückzuführen, dass das Kerngeschäft schlechter wird, sondern weil die Verbrennungsgeschwindigkeit von xAI die Blutungsrate des Kerngeschäfts weit übersteigt.

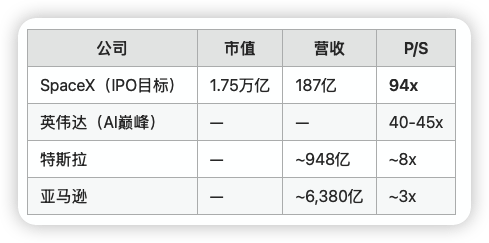

Fünf, Bewertungsanalyse: 1,75 Billionen, ist das gerechtfertigt?

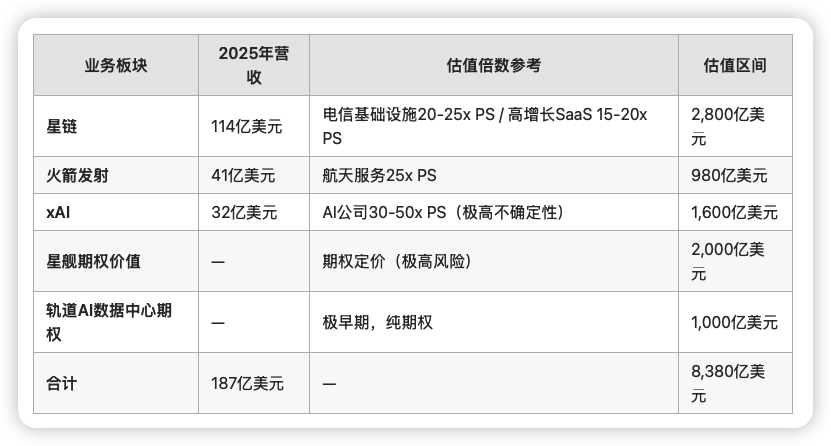

5.1 Segmentbewertungsmethode.

Fazit: Nach den derzeit verifizierbaren Finanzdaten liegt der angemessene Bewertungsbereich für SpaceX bei etwa 800 Milliarden USD, mit einem Umsatz von 18,7 Milliarden USD. Die Zielbewertung von 1,75 Billionen USD bedeutet, dass der Markt mehr als 1 Billion USD Aufpreis für die langfristigen Optionen der Kommerzialisierung von Starship + orbitalen AI-Datenzentren + Marskolonisierung zahlen muss.

5.2 Verkaufsmultiplikator Benchmark.

1,75 Billionen entsprechen einem Verkaufsmultiplikator von 94, was auf den globalen Kapitalmärkten fast ohne Präzedenz ist. Nvidia hatte während des Höhepunkts des AI-Booms einen Verkaufsmultiplikator von nur 40-45, insbesondere bei einem Unternehmen dieser Größenordnung.

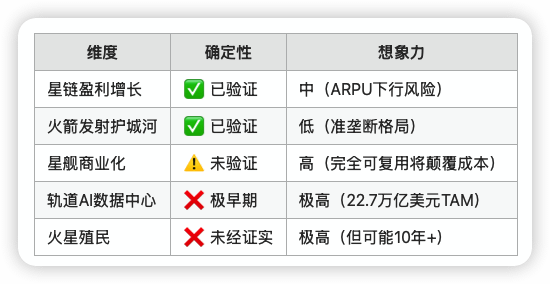

5.3 Gewissheit vs. Vorstellungskraft.

Nach diesem Prinzip beträgt der Wert des sicherheitsrelevanten Teils von SpaceX derzeit etwa 538 Milliarden USD, die restlichen 1,22 Billionen USD sind allesamt Imaginationspreise.

Sechs, Risiken und Unsicherheiten.

6.1 Bestätigte Risiken.

ARPU sinkt weiterhin: Der monatliche Umsatz pro Privatnutzer von Starlink fiel von 99 USD auf 81 USD, ein Rückgang von 18%. Ob die Skalierung die Preisverringerung übertreffen kann, ist von Bedeutung.

xAI verbrennt Bargeld außer Kontrolle: Im Jahr 2025 wird ein Bargeldverbrauch von etwa 14 Milliarden USD prognostiziert, weit über den 3 Milliarden USD freien Cashflow von Starlink. Wenn der Wettbewerb im AI-Bereich zunimmt, könnte die Verbrennungsgeschwindigkeit weiter ansteigen, aber die neuesten Nachrichten deuten darauf hin, dass xAI durch die Begrenzung von GPUs Bargeld generiert, was jährlich etwa 4 Milliarden USD einbringt (Bruttomarge von 60-80%).

Die Unsicherheit der Kommerzialisierung von Starship: Über 15 Milliarden USD wurden investiert, die vollständige Wiederverwendbarkeit muss noch verifiziert werden. Das Raumfahrt-Datenzentrum befindet sich in der frühen Phase und das IPO-Dokument erkennt an, dass es unbestätigte Technologien gibt.

Governance-Risiko: Die Doppelstimmrechtsstruktur gibt Musk die absolute Kontrolle. Musk ist auch in mehreren Unternehmen tätig (Tesla, X, xAI), was das Risiko der Ablenkung erhöht.

Politikrisiko: Regierungsverträge sind die Grundlage des Startgeschäfts, Veränderungen in Musks politischer Haltung könnten die Beziehungen zur Regierung beeinflussen.

6.2 Unterschätzte Risiken.

TeraFab-Chipfabrik: Eine Chipfabrik, die in Zusammenarbeit mit Tesla und xAI gebaut wird, die Investitionssumme könnte astronomische Zahlen erreichen (Bernstein schätzt 5-13 Billionen USD), aber die genauen Investitionsbeträge und Finanzierungsquellen wurden noch nicht bekannt gegeben.

Kapitalabsaugungseffekt: Ein IPO mit einem Volumen von 1,75 Billionen wird einen Absaugungseffekt auf die globalen Kapitalmärkte haben und könnte die Aktienkursentwicklung nach dem Börsengang beeinflussen.

Schlüsselpersonenrisiko: SpaceX = Musk, wenn Musk irgendeinen Unfall hat, könnte sich die Bewertungslogik grundlegend ändern.

6.3 Unsicherheitsrisiken.

Wann wird Starship die vollständige Wiederverwendbarkeit erreichen und in die kommerzielle Bereitstellung übergehen? Das könnte in einem Jahr oder in fünf Jahren sein.

Die tatsächliche Machbarkeit des Orbital AI-Datenzentrums könnte eine disruptive Innovation sein, oder auch nur ein PPT.

Wann wird xAI die Gewinnschwelle erreichen? Im Kontext des AI-Rüstungswettlaufs könnte das noch Jahre dauern.

Wird eine Bewertung von 1,75 Billionen bei der IPO vom Markt akzeptiert? Die Zuteilung von 30% an Privatanleger könnte ein zweischneidiges Schwert sein.

Sieben, Fazit: Preisbildung der Raumfahrt-Hegemonie oder Experiment eines Kapitalblasen?

SpaceX ist ein Unternehmen ohne Präzedenz. Es hat wiederverwendbare Raketen + globales Satelliten-Internet + AI in ein vertikal integriertes System gepackt und so einen einzigartigen geschäftlichen Kreislauf geschaffen.

Long-Logik:

Starlink ist eine bereits bewährte Cash Cow, mit einem Gewinnwachstum von 8,4-mal in zwei Jahren und einer EBITDA-Marge von 63%, die mit Softwareunternehmen vergleichbar ist.

Die Wettbewerbsbarriere beim Raketenstart ist kurzfristig nahezu nicht reproduzierbar, der Kostenvorteil wächst weiterhin.

Wenn die Starship-Rakete vollständig wiederverwendbar wird, wird sie die Wirtschaftlichkeit des Raumtransportes erneut revolutionieren.

Die strategische symbiotische Beziehung zur US-Regierung bietet eine grundlegende Nachfragebasis.

Short-Logik:

Ein Verkaufsmultiplikator von 94 hat auf den globalen Kapitalmärkten keinen Präzedenzfall, die Bewertung hängt stark von zukünftigen Erzählungen ab.

Die Verbrennungsgeschwindigkeit von xAI hat die Blutungsfähigkeit des Kerngeschäfts bereits weit übertroffen, die Kapitaleffizienz nach der Fusion hat drastisch abgenommen.

Ein sinkender ARPU bedeutet, dass das Wachstum von Starlink stärker auf der Benutzerzahl als auf der Zahlungsfähigkeit beruht.

Musks Fähigkeit, Visionen zu verkaufen, ist erstklassig, aber der Zeitplan für die vollständige Wiederverwendbarkeit von Starship, das Orbital-Datenzentrum und die Marskolonisierung ist hochgradig unsicher.

Endgültige Einschätzung:

Die sichereren Geschäfte von SpaceX (Starlink + Raketenstarts) sind 400-500 Milliarden USD wert. Die Bewertungsdifferenz von 1,75 Billionen USD ist im Wesentlichen der Betrag, den der Markt für die langfristigen Optionen der Kommerzialisierung von Starship + orbitalen AI + Marskolonisierung bezahlt hat, was eine Prämie von 1,2 Billionen USD darstellt.

1,75 Billionen für SpaceX sind offensichtlich nicht günstig.

Aber wenn Starship tatsächlich vollständig wiederverwendbar wird und das Raumfahrt-Datenzentrum tatsächlich machbar ist, könnte die Bewertung von 1,75 Billionen lediglich der Anfang sein.

Das hängt davon ab, ob du Musk glaubst, ob du glaubst, dass es nie eine Rechnung ist, sondern auch ein Glaube. Das Einzige, was wir tun können, ist, die Bewertung grob zu beurteilen, um den Raum nach unten zu beurteilen; qualitative Analysen sind die eigentliche Quelle des Gewinns.

Berichtsdatum: 16. Mai 2026.

Datenquellen: SpaceX IPO-Dokumententwurf, Guojin Securities, First Capital Securities, PayloadSpace, The Information, Reuters und andere öffentliche Informationen.

Haftungsausschluss: Dieser Bericht dient lediglich der Analyse und stellt keine Anlageberatung dar. SpaceX ist ein nicht börsennotiertes/kurz bevorstehendes Unternehmen, die Finanzdaten basieren auf dem Dokumententwurf und Medienberichten und können ungenau sein.