Bitcoin-Long-Positionen haben kürzlich die höchsten Werte seit 2023 erreicht. Aber investieren die Trader wirklich ‘all-in’ mit frischem Kapital, oder gibt es eine andere Geschichte hinter den Charts? Eine tiefgehende Analyse der neuesten On-Chain- und Derivate-Metriken zeigt, dass dieser Trend durch die Stimmung bei den Derivaten und nicht durch frische Spot-Akkumulation getrieben wird.

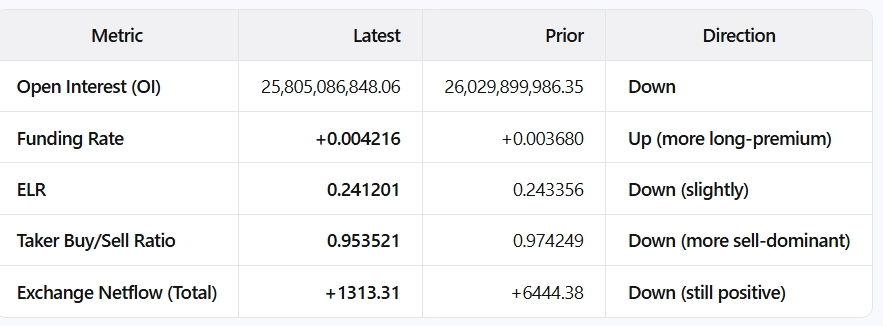

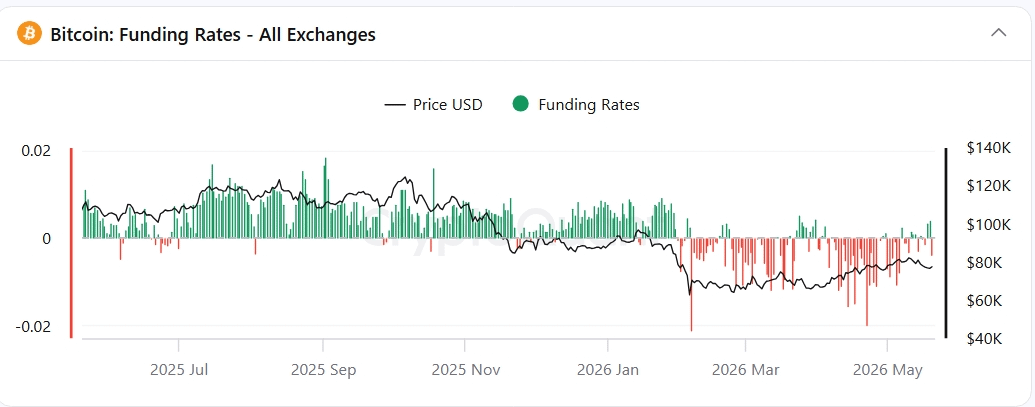

Derzeit ist die Funding-Rate positiv und steigt (+0.0042), was bedeutet, dass Long-Positionen selbstbewusst Short-Positionen bezahlen, um ihre Positionen offen zu halten. Allerdings wird diese Bullishness nicht durch aggressives Spot-Kaufen untermauert. Das Taker Buy/Sell-Verhältnis liegt unter 1 (0.95), und der Exchange Netflow bleibt positiv, was darauf hindeutet, dass das Spot-Angebot nicht aus den Börsen abfließt, um angesammelt zu werden.

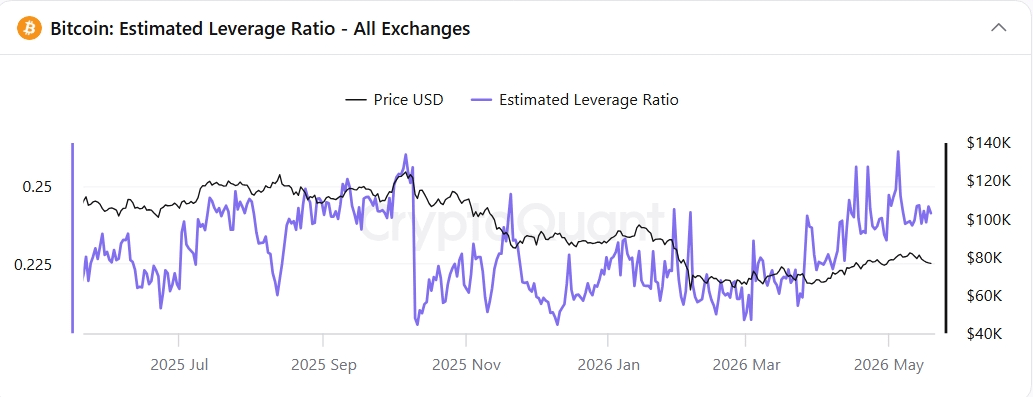

Interessanterweise, während die Long-Prämie anhält, kühlen sich Open Interest und das Estimated Leverage Ratio (ELR) leicht ab. Das sagt uns, dass Trader hartnäckig ihre Long-Positionen halten, aber wir sehen derzeit keine gefährliche, frische Welle von extremem Retail-Leverage, die hinzugefügt wird.

Zusammenfassend lässt sich sagen, dass das aktuelle „All-in“-Verhalten mehr darauf abzielt, bestehende Long-Exposures aufrechtzuerhalten, als dass es sich um eine neue, spotgetriebene Rally handelt. Das Liquidationsrisiko ist definitiv vorhanden aufgrund der hohen Funding-Raten, aber das abkühlende Leverage deutet darauf hin, dass eine sofortige, explosive Liquidationskaskade weniger wahrscheinlich ist. Gehe vorsichtig vor.

Geschrieben von CryptoOnchain