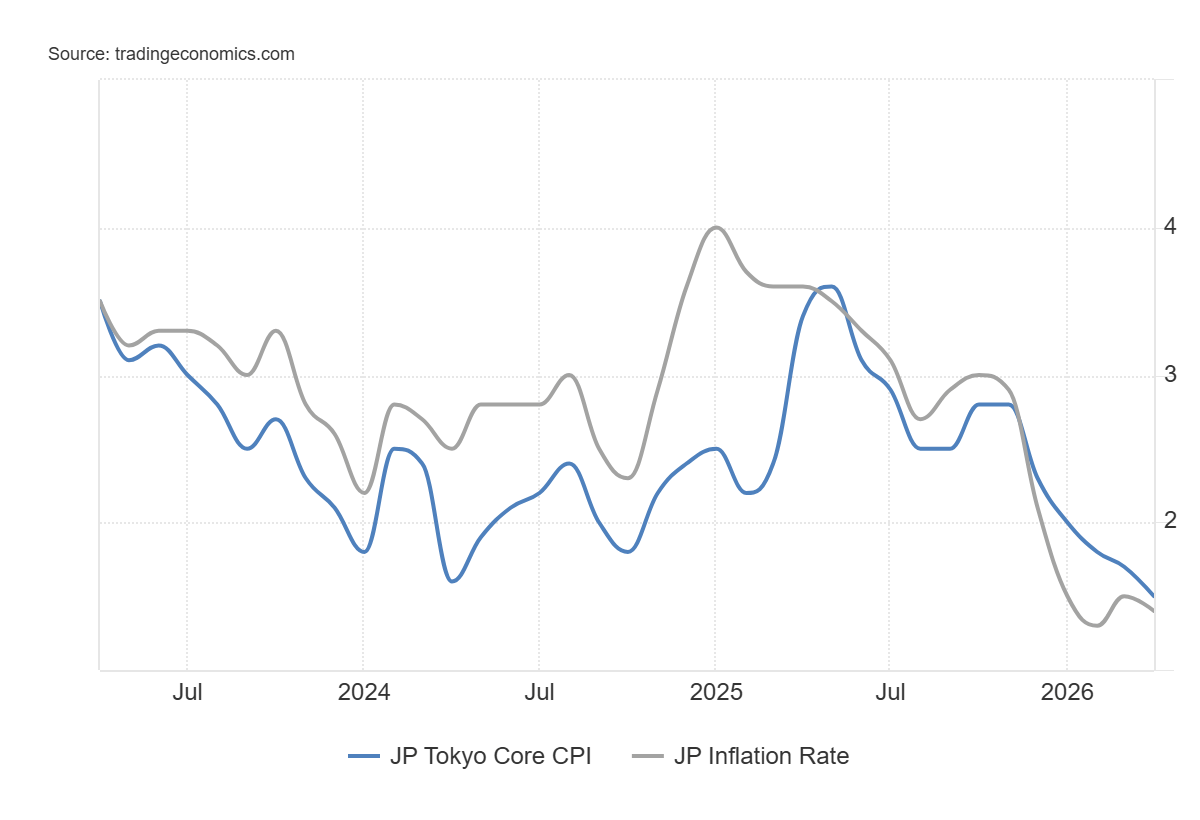

Die Inflation in Japan fiel im April schwächer aus als erwartet. Die jährliche Inflation sank von 1,5 % im Vormonat auf 1,4 %. Die Kernverbraucherpreise in den zentralen Stadtteilen Tokios stiegen nur um 1,5 % im Jahresvergleich, was die Markterwartungen von 1,8 % verfehlte und von zuvor 1,7 % zurückging. Das ist das langsamste Tempo seit März 2022 – und der dritte Monat in Folge, in dem die Inflation unter dem Ziel von 2 % der Bank of Japan bleibt.

Schmeiß die schwache Zahl nicht komplett über Bord. Die Treibstoffsubventionen und günstige Basiseffekte haben den Großteil der Arbeit geleistet, um die Inflation niedrig zu halten, und verdecken vorübergehend den echten Druck, der sich darunter aufbaut. Analysten erwarten, dass die Preise in den kommenden Monaten wieder anziehen, da die hohen Ölpreise und steigende Importkosten durch einen schwächeren Yen aggressiver durchschlagen.

Hier ist, warum all das über die Schlagzeilen hinaus wichtig ist. Ein weicher Inflationswert macht es der BOJ tatsächlich schwer, Zinserhöhungen zu rechtfertigen. Keine Zentralbank erhöht aggressiv, wenn die Preise sinken. Das gibt der BOJ einen Vorwand, vorsichtig zu bleiben – aber es hält Japan auch in einer Niedrigzinsumgebung gefangen, die sich weltweit für Carry Trader als Geschenk erweist.

Der Carry Trade ist die eigentliche Geschichte hinter der anhaltenden Schwäche des Yens. Die Mechanik ist einfach. Investoren leihen sich günstig in Yen, nutzen Japans historisch niedrige Zinssätze und setzen dann dieses Kapital in höherverzinslichen Währungen und Vermögenswerten – US-Anleihen, #crypto zum Beispiel, wo die Zinsen dramatisch höher sind.

Der Gewinn resultiert aus dieser Zinsdifferenz. Solange die BOJ sich weigert, signifikant zu erhöhen, während die Fed hoch bleibt, bleibt diese Differenz groß, Kapital fließt weiter aus Japan und der Yen schwächt sich weiter. Es ist ein selbstverstärkender Zyklus, den verbale Warnungen und gelegentliche Interventionen nur vorübergehend unterbrechen können.

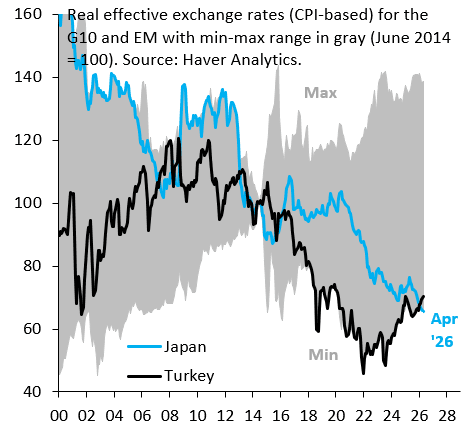

Was das besonders auffällig macht, ist das Ausmaß des Schadens. Der Yen ist nun in realen effektiven Begriffen unter die türkische Lira gefallen – was ihn zur schwächsten Währung der Welt macht, gemessen daran. Das ist keine Schlagzeile, die jemand in Tokio sehen möchte. Unter der Währungsschwäche liegt ein tieferes strukturelles Problem.

Die hohe Schuldenlast Japans zwingt die BOJ, die Renditen auf dem Anleihemarkt zu begrenzen. Der Druck verschwindet nicht – er wandert einfach von Anleihen zur Währung. Eine Krise wird eingedämmt, eine andere öffnet sich.

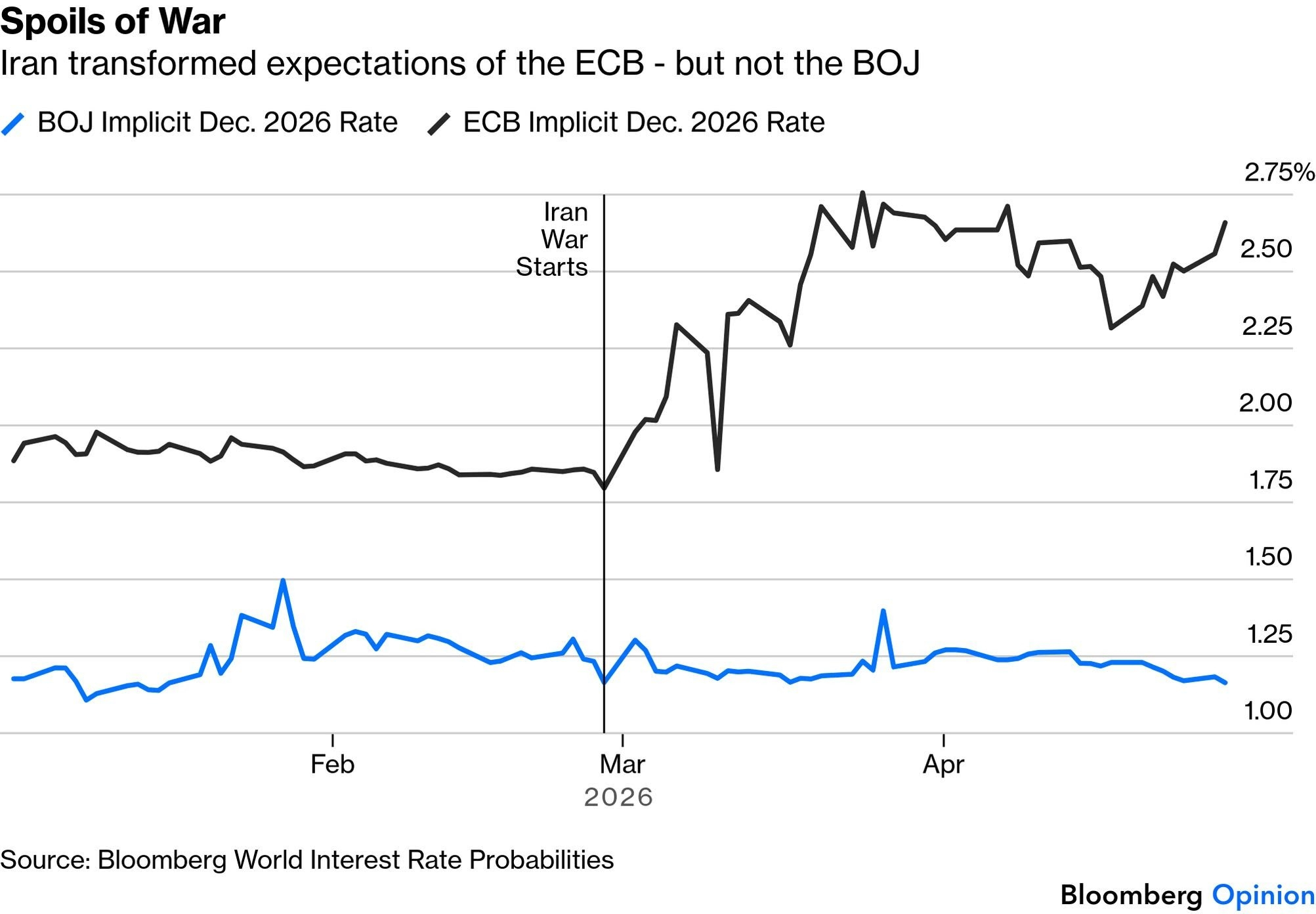

Die Schwäche des Yens spiegelt auch etwas Tieferes wider – das nachlassende Marktvertrauen, dass die BOJ so aggressiv straffen wird wie ihre Konkurrenten. Investoren sehen weniger politische Sicherheit von Gouverneur Ueda, selbst wenn der Kriegsschock in Europa die Erwartungen der EZB auf ungefähr drei weitere Erhöhungen in diesem Jahr verschoben hat. Die BOJ-Prognosen bleiben im Gegensatz dazu weitgehend unverändert. Diese Divergenz ist genau das, wovon Carry Trader profitieren. Das schafft eine wirklich unangenehme Situation für die BOJ.

Zinserhöhungen würden die Carry Trade-Differenz verringern, Kapitalabflüsse reduzieren und den Yen stützen. Aber mit der Inflation, die seit drei Monaten unter dem Ziel liegt, gibt die Datenlage ihnen nicht die Rechtfertigung, die sie benötigen, um entschlossen zu handeln.

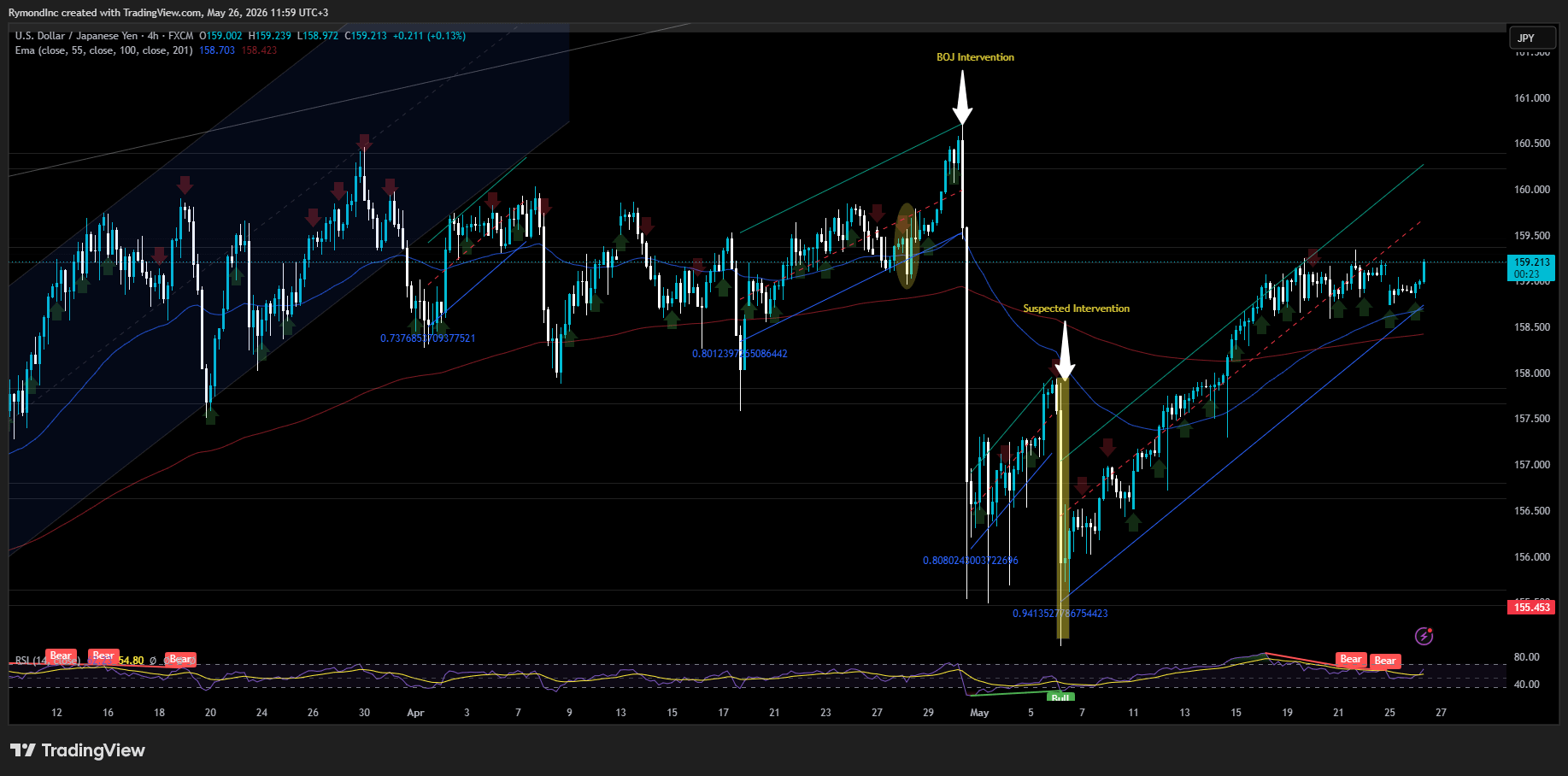

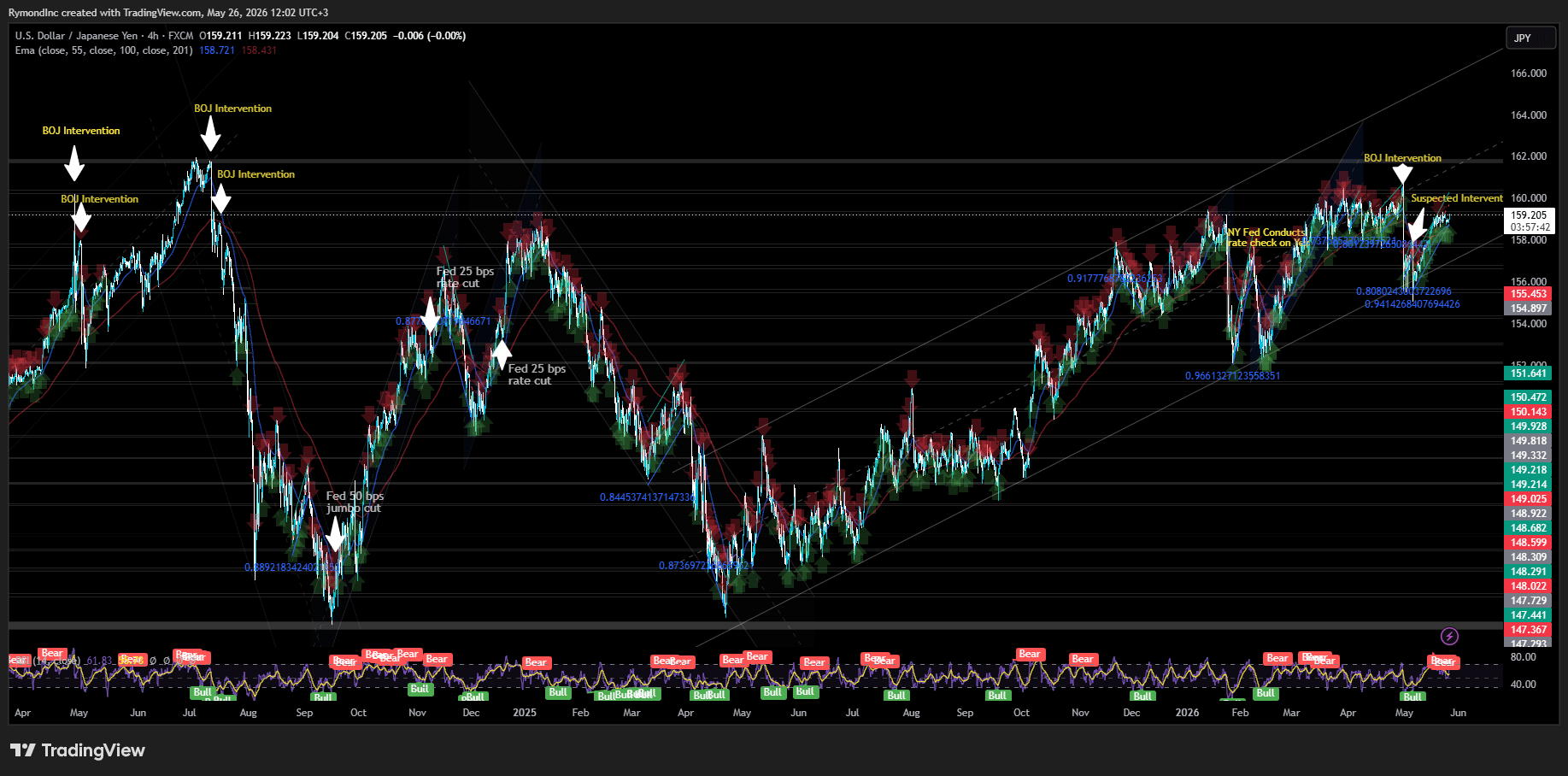

In der Zwischenzeit ist der Yen heute um 0,22 % gegenüber dem Dollar gefallen und schwebt gefährlich nahe seinem schwächsten Stand seit dem 30. April. Japans Linie im Sand war immer ¥160. Als der Yen diesen Stand nach dem letzten Schritt der Fed unterschritt, trat das Finanzministerium sofort ein – es wurden 34 Milliarden Dollar ausgegeben, um Yen in einer einzigen Intervention zu kaufen, die den größten Tagesgewinn der Währung seit 2022 auslöste.

Seit 2022 hat Japan über 200 Milliarden Dollar ausgegeben, um den Yen zu verteidigen, und verkauft konsequent US-Anleihen, um jede Runde von Interventionen zu finanzieren. Goldman Sachs schätzt, dass Japan immer noch über ausreichende Reserven für ungefähr 30 weitere Interventionen in der aktuellen Größenordnung verfügt – Tokio hat eindeutig sowohl die Mittel als auch den Willen, weiterhin zu handeln. Jede Intervention kauft Zeit. Keine von ihnen behebt die zugrunde liegende Dynamik des Carry Trades.

Japanische Beamte haben signalisiert, dass es buchstäblich keine Grenzen gibt, wie häufig sie intervenieren können. Finanzministerin Satsuki Katayama sagte letzte Woche, dass Japan bei Bedarf mutige Maßnahmen zu Wechselkursen ergreifen würde. US-Finanzminister Scott Bessent äußerte sogar Unterstützung für Japans Stabilitätsbemühungen und signalisierte, dass Washington nicht gegen die Yen-Verteidigung drängt.

Aber die unbequeme Wahrheit bleibt. Solange die BOJ nicht tatsächlich die Zinsdifferenz zu ihren Konkurrenten schließt, bleibt der Carry Trade-Anreiz bestehen. Interventionen sind ein Geschwindigkeitsbumper. Zinserhöhungen sind die Lösung. Und im Moment macht die weiche Inflationsdaten diesen Zinserhöhungen mehr denn je schwer zu rechtfertigen.