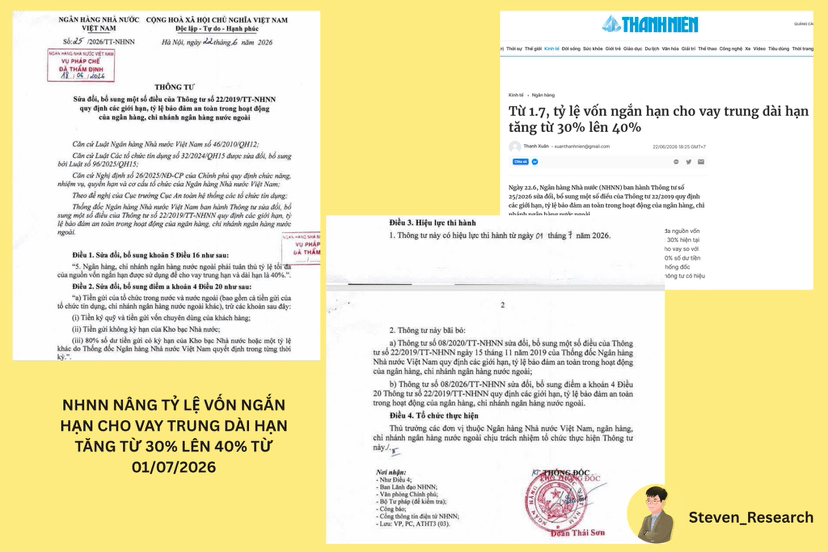

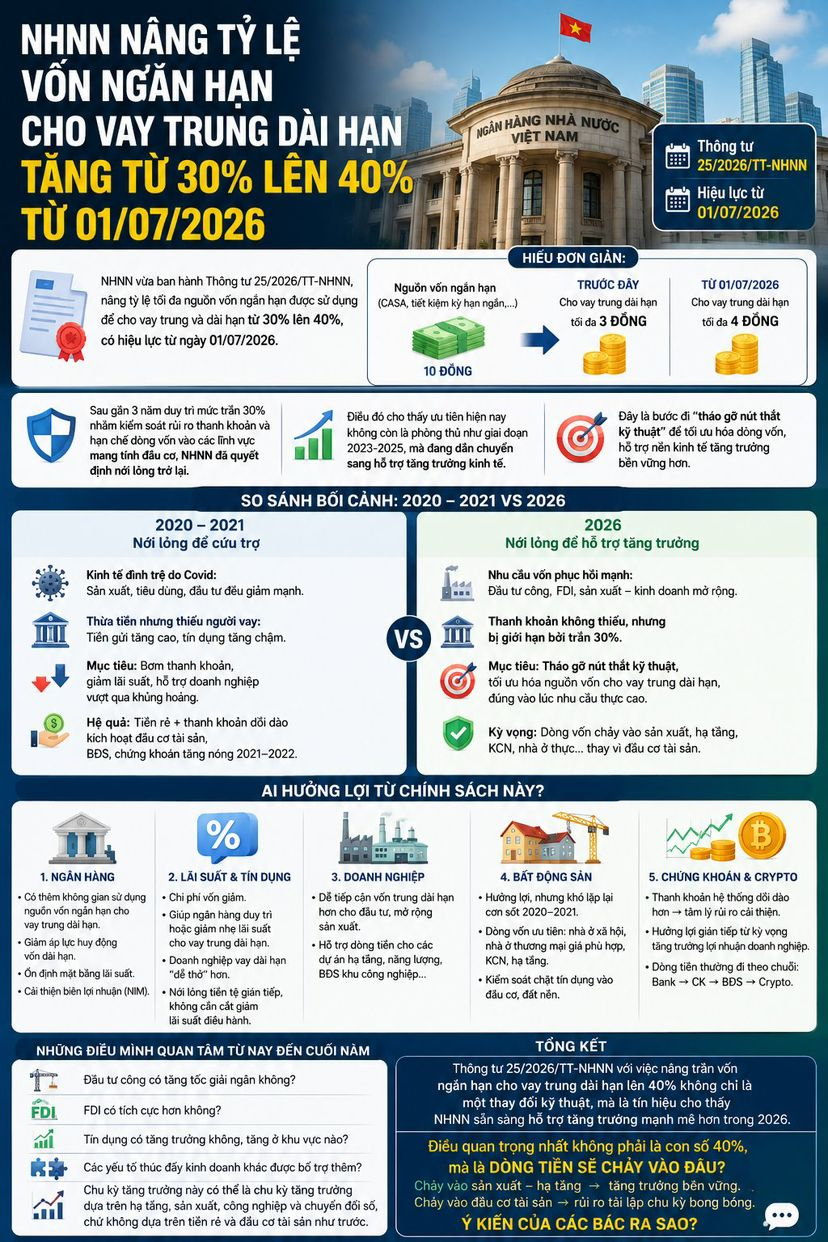

Die Zentralbank hat soeben die Verordnung 25/2026/TT-NHNN erlassen, in der besonders hervorzuheben ist, dass der maximale Anteil an kurzfristigem Kapital, der für die Vergabe von mittelfristigen und langfristigen Krediten verwendet werden kann, von 30% auf 40% angehoben wird, gültig ab dem 01.07.2026.

=> Das bedeutet, dass kurzfristiges Kapital (z.B. CASA, kurzfristige Ersparnisse,...) 10 Einheiten hat, von denen zuvor nur 3 Einheiten für langfristige Kredite genutzt werden durften, jetzt jedoch 4 Einheiten genutzt werden können. Das hat viele Bedeutungen, über die ich genauer sprechen werde.

- Nach fast 3 Jahren, in denen die Obergrenze von 30% zur Kontrolle von Liquiditätsrisiken und zur Begrenzung des Kapitalflusses in spekulative Bereiche aufrechterhalten wurde, hat die Zentralbank beschlossen, wieder zu lockern.

- Das zeigt, dass die Priorität derzeit nicht mehr auf Verteidigung wie in der Phase 2023-2025 liegt, sondern sich allmählich auf die Unterstützung des Wirtschaftswachstums verlagert.

- Interessanterweise ist der Kontext von 2026 jedoch anders als in der Phase 2020-2021, als die Wirtschaft aufgrund von Covid stagnierte und das Bankensystem in der Lage war, "viel Geld, aber wenig Kreditnehmer" zu haben. Damals wurde eine Anpassung vorgenommen, um Liquidität zu pumpen, die Zinssätze zu senken und Unternehmen zu unterstützen, um die Krise zu überwinden.

- Mit Blick auf 2026 haben die Banken Bedarf an einer Ausweitung der mittel- und langfristigen Kreditvergabe, sind aber durch die 30%-Regelung eingeschränkt, während die Nachfrage nach Krediten hoch ist und die Liquidität nicht schnell genug reagiert. In diesem Moment wirkt die Verordnung 25 mehr wie ein Versuch, einen technischen Engpass im Finanzsystem zu lösen.

*Wer profitiert?

- Die Banken haben mehr Spielraum, um kurzfristige Mittel für mittelfristige und langfristige Kredite zu verwenden. Dies hilft, den Druck auf die langfristige Kapitalbeschaffung zu verringern, stabilisiert die Zinssätze und verbessert die Gewinnspanne des Bankensystems.

- Gesunkene Finanzierungskosten erleichtern es den Banken, die Zinssätze für mittel- und langfristige Kredite zu halten oder leicht zu senken. Unternehmen, die langfristige Kredite aufnehmen, werden "leichter atmen" können.

- Dies könnte als eine Form der indirekten geldpolitischen Lockerung angesehen werden, ohne die Leitzinsen senken zu müssen.

*Profitiert der Immobilienmarkt?

- Viele erinnern sich an 2020-2021, als der Immobilienmarkt profitierte und deutlich wuchs, aber vielleicht wird es jetzt anders sein.

- Basierend auf dem makroökonomischen Kontext und den Wachstumszielen wird das Kapital, das aus dieser Politik freigesetzt wird, voraussichtlich auf tatsächlich gefragte Bereiche wie sozialen Wohnungsbau, erschwingliche Handelswohnungen, Industriegebiete und Infrastrukturprojekte konzentriert sein.

*Was mich interessiert

- Wird die öffentliche Investition die Auszahlung beschleunigen?

- Ist FDI aktiver?

- Wachstumsrate der Kredite oder nicht, in welchem Bereich?

- Weitere Faktoren, die das Geschäft ankurbeln, werden zusätzlich unterstützt.

- Dieser Wirtschaftszyklus könnte ein wachstumsbasierter Zyklus sein, der auf Infrastruktur, Produktion, Industrie und digitaler Transformation beruht, nicht auf billigem Geld und Spekulation auf Vermögenswerte wie zuvor.

- Was denken die Experten?