Freunde in der Zhuge-Gruppe wissen, dass ich seit Juni dieses Jahres die Token von DEX-Plattform Hyperliquid beobachte. Damals habe ich bereits eine Analyse darüber geschrieben, aber leider hat ihre Preisbewegung den Markt überwältigt und mir keine Möglichkeit gegeben, meine Position zu erhöhen.

Jetzt, unter dem Druck großer Mengen an Freigaben und der Erwartung eines Bärenmarktes, ist HYPE endlich gefallen. An diesem Punkt ist es sinnvoll, die Investitionslogik von HYPE neu zu überdenken. Wenn du es nützlich findest, kannst du gerne einen Daumen hoch geben.

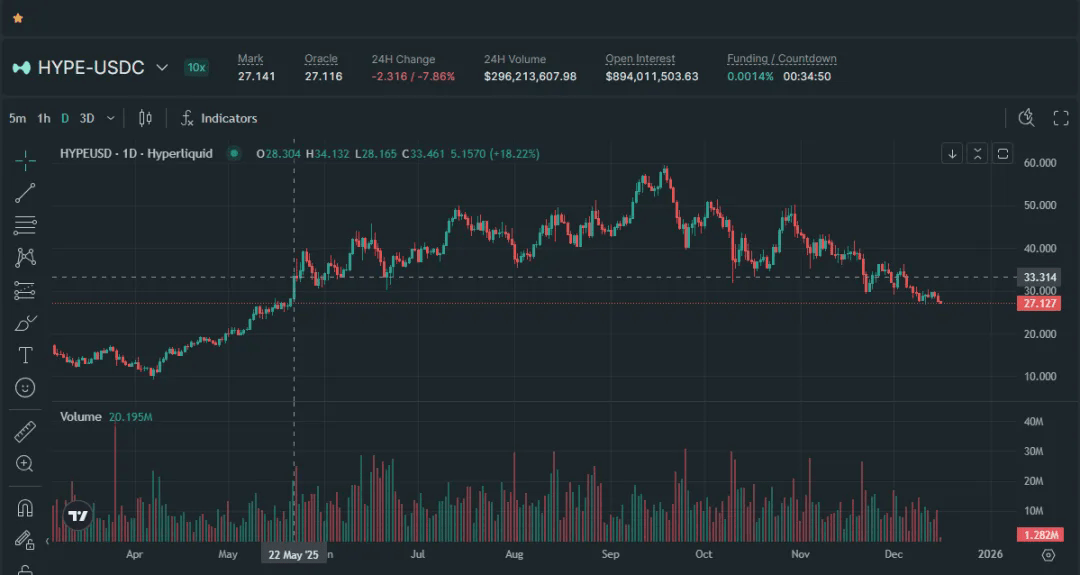

Erstens, warum ist es gefallen?

Zuerst eine Erklärung, warum HYPE in letzter Zeit gefallen ist: Gründe wie "Marktrückgänge, die zu Korrelationen führen" müssen nicht erwähnt werden, da praktisch alle Token das nicht vermeiden können. Ich werde zwei Gründe nennen, die spezifisch für HYPE sind.

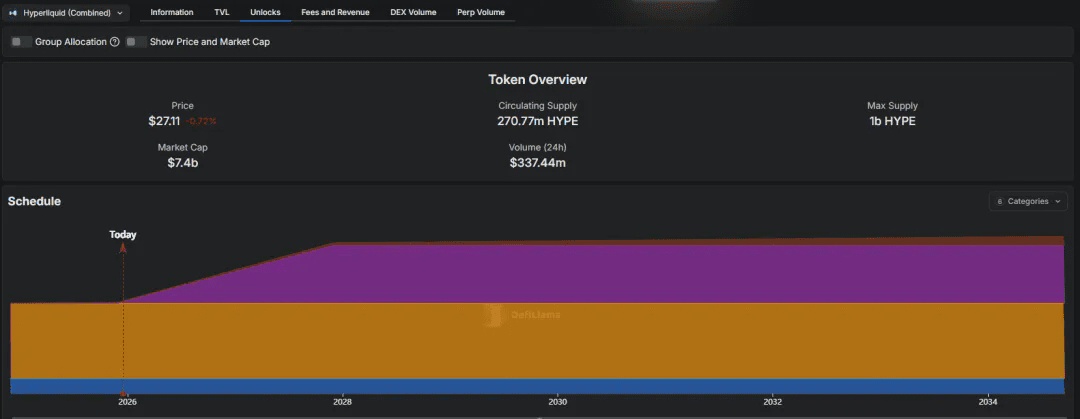

Erstens, die enorme Freigabe: Das Gesamtangebot von HYPE beträgt 1 Milliarde Token, bisher wurden nur etwa 31% freigegeben, was hauptsächlich auf die Freigabe von 27% der Airdrops im letzten November zurückzuführen ist.

Aber ab Ende November dieses Jahres wird HYPE in einen 24-monatigen kontinuierlichen Freigabeplan eintreten, wobei insgesamt 37% des Token-Angebots freigegeben werden. Das heißt, jeden Monat werden 6,45 Millionen HYPE freigegeben, was ungefähr 170 Millionen USD entspricht (geschätzt nach dem heutigen Tokenpreis).

(Bild stammt von DeFiLlama)

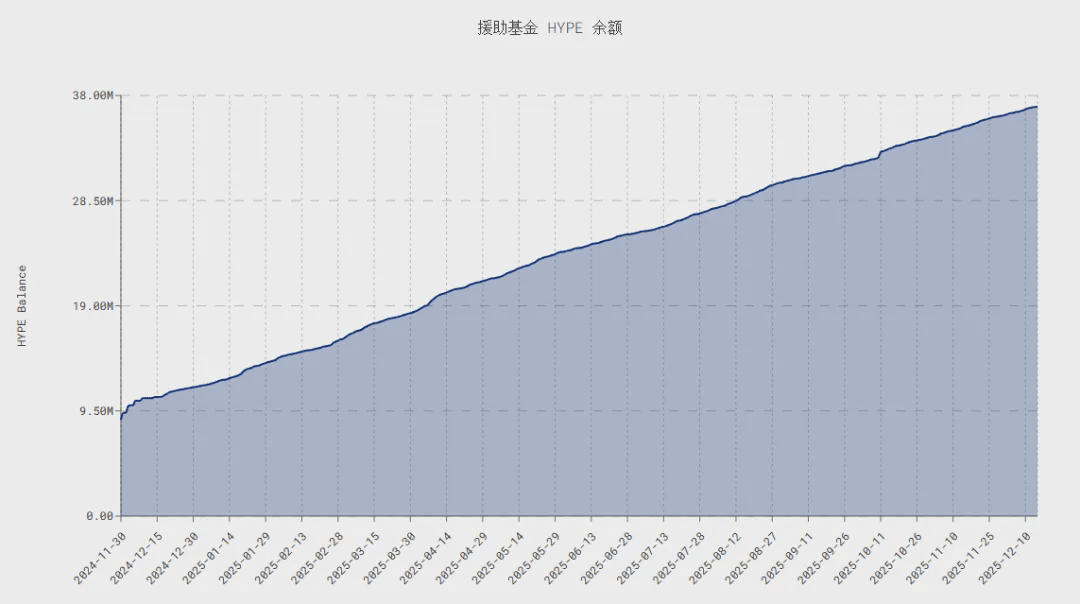

Was bedeutet das? Der Tokenpreis von HYPE hat zwei zentrale Unterstützungen: Erstens werden 97% der Einnahmen aus Plattformgebühren zum Rückkauf von Token verwendet, und zweitens werden die Einnahmen aus der Auflistung auf der Plattform zum Rückkauf und zur Vernichtung von Token verwendet.

In diesem Jahr hat die Hyperliquid-Stiftung fast 26 Millionen HYPE zurückgekauft, der Bestand hat sich bereits auf 37 Millionen HYPE angesammelt; gleichzeitig wurden etwa 20 Millionen Token direkt vernichtet. Insgesamt kann man im Durchschnitt 3,8 Millionen Token pro Monat absorbieren.

(Bild stammt von ASXN)

Das bedeutet, dass selbst wenn das Projektteam fast alle Einnahmen für Rückkäufe verwendet, immer noch 50% des potenziellen Verkaufsdrucks nicht absorbiert werden können, basierend auf den Daten von 2025.

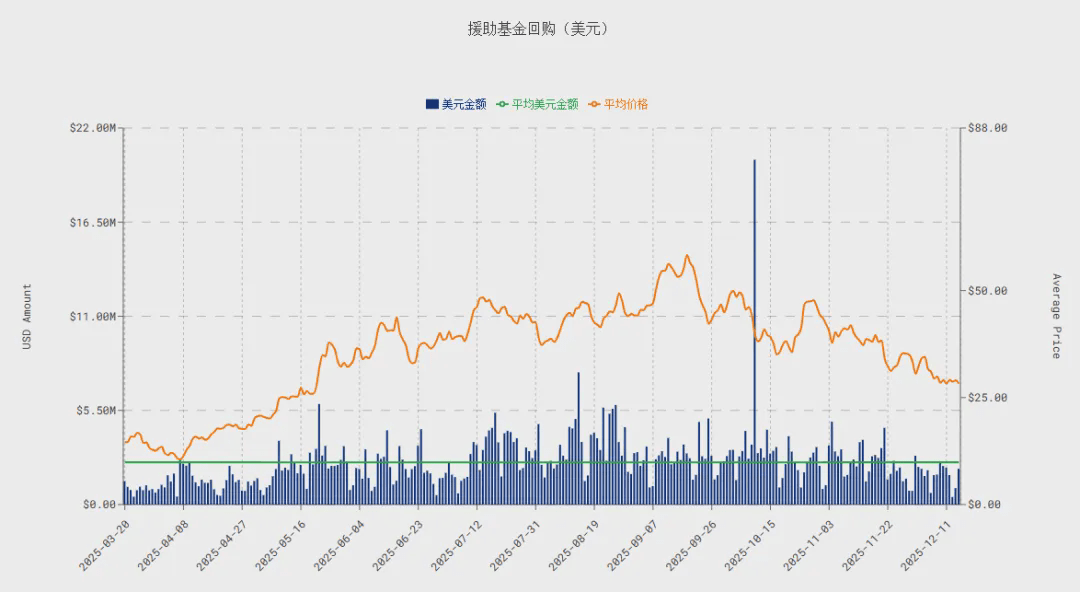

Zweitens, die Unbeständigkeit der Einnahmen: Die Einnahmen von Hyperliquid bestehen aus Handelsgebühren und Auflistungsgebühren, der Anteil der DeFi-Einnahmen ist noch sehr gering.

Aber das Problem ist, dass diese Einnahmen sehr instabil sind. Betrachtet man historische Daten: Während des Bärenmarktes 2022 fiel das Handelsvolumen der perpetual contracts im Vergleich zum Höchststand 2021 um 70%. Das bedeutet, dass die Hyperliquid, die jetzt ein Jahreseinkommen von 1,2 Milliarden USD hat, im Bärenmarkt möglicherweise nur 400 Millionen USD Jahresumsatz hat.

Tatsächlich zeigt der Trend der Einnahmen aus Gebühren in diesem Jahr: An manchen Tagen können bis zu 7 Millionen USD zurückgekauft werden, an anderen Tagen jedoch nur 450.000 USD.

(Bild stammt von ASXN)

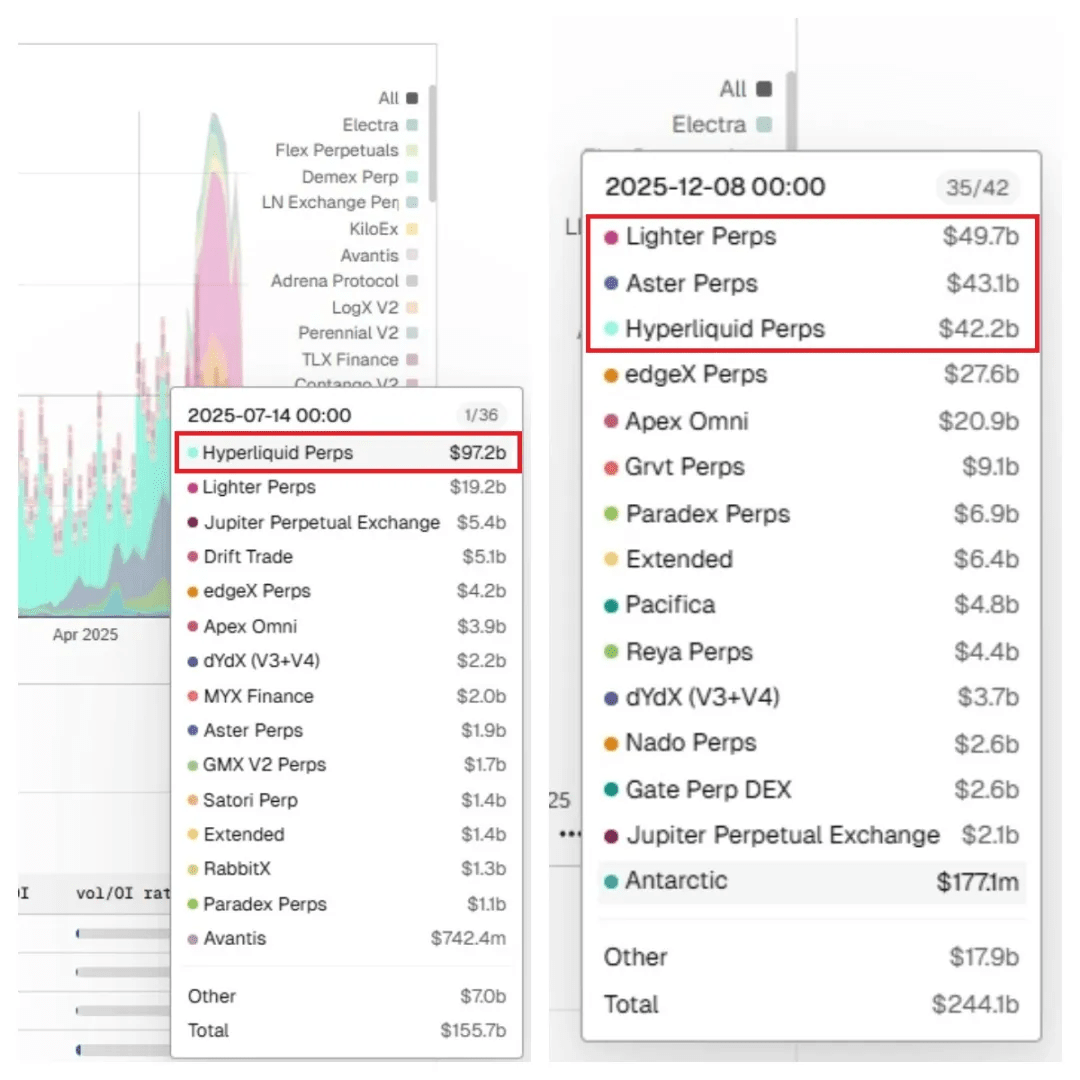

Insbesondere im Juli, als es noch einen Marktanteil von fast 80% hatte, fiel der Marktanteil unter dem Einfluss von Airdrop-Anreizen von $ASTER , Lighter und anderen Plattformen innerhalb kurzer Zeit auf 20%. Das Vertrauen der Leute in es ist noch niedriger geworden.

Zweitens, ist HYPE es wert, gekauft zu werden?

Zuerst die Schlussfolgerung, kurz gefasst: Aus meiner Sicht ist es aus einer einjährigen Perspektive nicht lohnenswert; aus einer fünfjährigen Perspektive ist es lohnenswert.

Warum ist es kurzfristig nicht lohnenswert? Die Gründe für den Rückgang wurden bereits sehr klar dargelegt:

Mit solch einem enormen Verkaufsdruck über dem Kopf kann der Markt es nicht verdauen, und kurzfristig hat kein Käufer den Mut, einzusteigen.

Plattformen wie Aster und Lighter haben durch Airdrop-Aktivitäten viele Handelsvolumina von Hyperliquid abgezogen, ob die Endbenutzer zurückkehren können, bleibt ungewiss.

Aus der persönlichen Sicht von Zhuge ist die Wahrscheinlichkeit eines Bärenmarktes hoch, und das Handelsvolumen der Verträge wird voraussichtlich drastisch sinken.

Aber aus langfristiger Sicht hat sich die Fundamentaldaten der Projekte, die ich einst für vielversprechend hielt, nicht geändert, einige wurden sogar validiert, also werde ich weiterhin auf Gelegenheiten warten, um einzusteigen. Ich fasse dies hier zusammen, zur Referenz für alle.

Erstens, die große Richtung: Der Raum für DEX ist auf jeden Fall größer als der für CEX. Blockchain ist dezentralisiert, es gibt keinen Grund, warum der Handel zentralisiert sein sollte. Insbesondere gibt es viele Vorteile von DEX gegenüber CEX, wie Sicherheit der Gelder und das Recht der Nutzer, was CEX höchstwahrscheinlich zu einem Zwischenprodukt im Entwicklungsprozess von Web3 macht.

Warum sind praktisch alle Institutionen bei DEX? Weil Institutionen bei Investitionen mehr auf die Sicherheit des Kapitals achten und CEX, wo es jederzeit die Möglichkeit gibt, Gelder einzufrieren und gestohlen zu werden, sicherlich nicht ihre Wahl ist.

Nachdem DEXs wie prep in dieser Welle populär wurden, haben einige große Spieler begonnen, langsam zu DEXs zu wechseln, sodass das gesamte Handelsvolumen auf DEXs zunimmt.

Die Frage ist also, selbst wenn DEX die Zukunft ist, warum sollte es dann Hyperliquid sein, wenn es so viele DEX gibt?

Im Juni gab es eine Nachricht, deren Aufmerksamkeit ungewiss ist: Anfang Juni sagte der Wal James Wynn, dass er bei seinen Transaktionen auf Hyperliquid häufig angegriffen wurde, weshalb Binance ihn einlud, auf Aster mit versteckten Bestellfunktionen zu handeln, was James Wynn jedoch ablehnte.

Damals war ich sehr verwundert: Warum? Ist das etwa eine subtile Werbung für Hyperliquid?

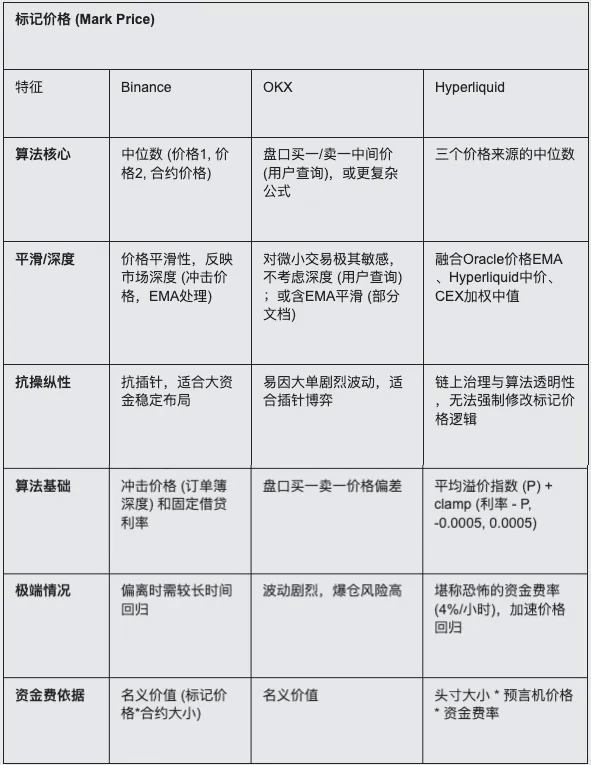

Ich habe damals viele Informationen recherchiert, aber algorithmisch war ich immer noch halb im Unklaren. Grob gesagt: Der Markierungspreis der Hyperliquid-Verträge ist algorithmisch besser als der von Binance und anderen führenden Börsen, da er sicherstellt, dass der Markierungspreis in extremen Marktbedingungen (wie bei Spikes) schnell zum Marktpreis zurückkehrt.

Aber selbst so bin ich immer noch sehr verwirrt: Ist dieser Algorithmus wirklich so beeindruckend? Warum kopiert Binance das nicht einfach? Solche Modelle und algorithmischen Spielweisen scheinen doch nicht so kompliziert zu sein.

Ich habe auch einige Freunde gefragt, die Hyperliquid nutzen, und die Antworten waren im Wesentlichen, dass es keinen Grund zu wechseln gibt, da Hyperliquid der Marktführer ist.

Deshalb habe ich in dieser Hinsicht auch nicht viel verstanden. Ich kann es nur einfach darauf zurückführen, dass es einen Erstvorteil hat und möglicherweise auch einige funktionale Vorteile.

Aber der dritte Punkt, den ich sehr anerkenne, ist, dass Hyperliquid ein sehr visionäres Team ist, was in der Web3-Branche besonders wertvoll ist.

HYPE hat kein TGE durchlaufen und hat beim Start fast 300 Millionen Token für Airdrops bereitgestellt, um den Kuchen mit den Community-Nutzern zu teilen.

97% der Plattform-Einnahmen werden in der Regel zum Rückkauf von Token verwendet, unter den vielen Plattform-Token gibt es kaum Projekte, die so intensiv Token zurückkaufen.

Sogar die Community hat kürzlich Abstimmungen durchgeführt: Früher wurden die Rückkäufe der Listungsgebühren direkt vernichtet, aber die Gebühren wurden nach dem Rückkauf auf dem Konto der Stiftung gehalten; jetzt plant die Abstimmung, auch die von der Stiftung zurückgekauften Token direkt zu vernichten.

Es ist schwer zu glauben, dass ein Team, das DEX-Leader hervorgebracht hat, tatsächlich der Versuchung widerstehen kann, Geld in die eigene Tasche zu stecken und sich auf Token und das Ökosystem zu konzentrieren.

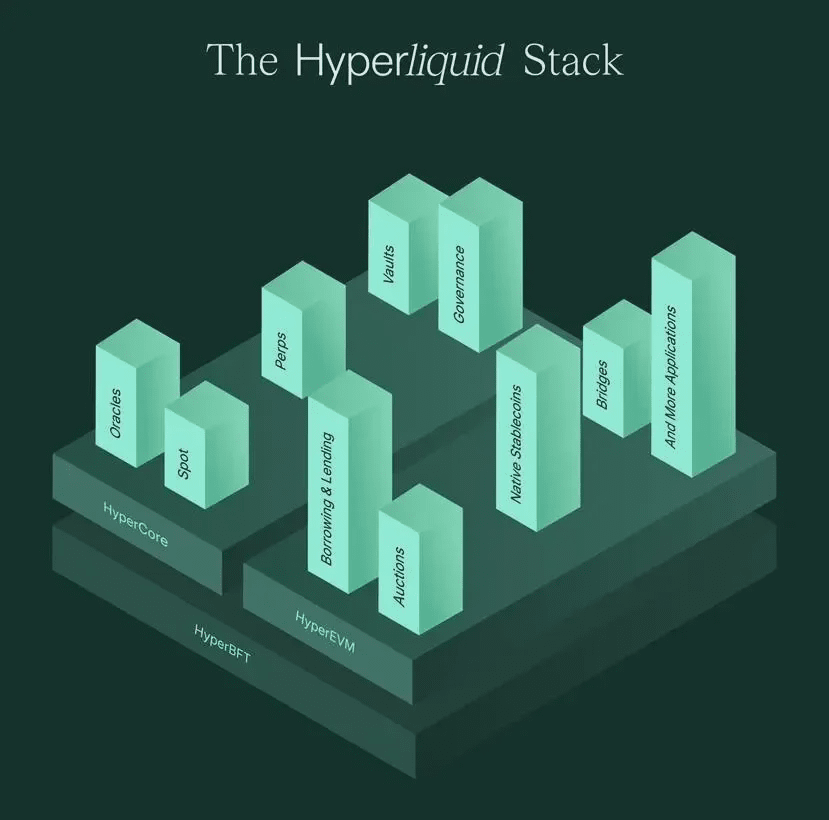

Natürlich wollen die meisten Projekte mit etwas Potenzial ein Ökosystem aufbauen und sich als unabhängige Blockchain-Infrastruktur entwickeln. Aber wie das umgesetzt wird, ist eine andere Frage; beispielsweise wird X Layer, das in den letzten zwei Monaten stark beworben wurde, jetzt nicht mehr erwähnt. HYPE arbeitet auch am Ökosystem, wie HyperEVM, Hyperliquid NFT usw., aber es gibt keine nennenswerten Fortschritte, also lasse ich das fallen.

Insgesamt betrachtet, nach der Verdauung des enormen Verkaufsdrucks ist es tatsächlich eine gute Zeit für eine Positionierung. Langfristig gesehen, entwickelt sich das Projekt weiter, und die Einnahmen des Projekts werden sich in der Regel auch im Tokenpreis widerspiegeln.

Meine persönliche Denkweise ist, dass es ähnlich wie im Juni ist; es ist ein gutes Ziel, das die Möglichkeit hat, Bullen- und Bärenmärkte zu überstehen. Deshalb werde ich weiterhin nach Einstiegsmöglichkeiten bei tiefen Preisen suchen.

Das oben Genannte. Wenn du es nützlich findest, kannst du gerne einen Daumen hoch geben.

Haftungsausschluss: Glauben Sie mir, jeder Satz, den ich sage, ist falsch.