最近银行给我打电话,说我是优质客户,可以给我一笔 5 万块的“优惠贷款”,年化利率 6%。客服小姐姐声音很甜,但我拒绝得很干脆。

为什么?因为我有计算器。

很多人对数字不敏感。

借呗/微粒贷: 日息万分之四左右,折合年化约 14% - 18%。

信用卡分期: 表面说手续费不高,实际算下来年化甚至超过 15%。

车贷: 各种服务费加起来,年化也不低。

这意味着什么?意味着你辛辛苦苦赚的钱,很大一部分都变成利息交给银行了。

但是,作为币圈人,如果你还在用这些高息产品,那你真的太亏了。

看看 @ListaDAO 给了我们什么待遇。

只要你手里有 BNB 这种硬通货,你就是 VIP 中的 VIP。

不需要查征信,不需要工资流水,不需要看银行经理的脸色。

把 BNB 放进去,按一下鼠标,钱(lisUSD)秒到账。

利息是多少?

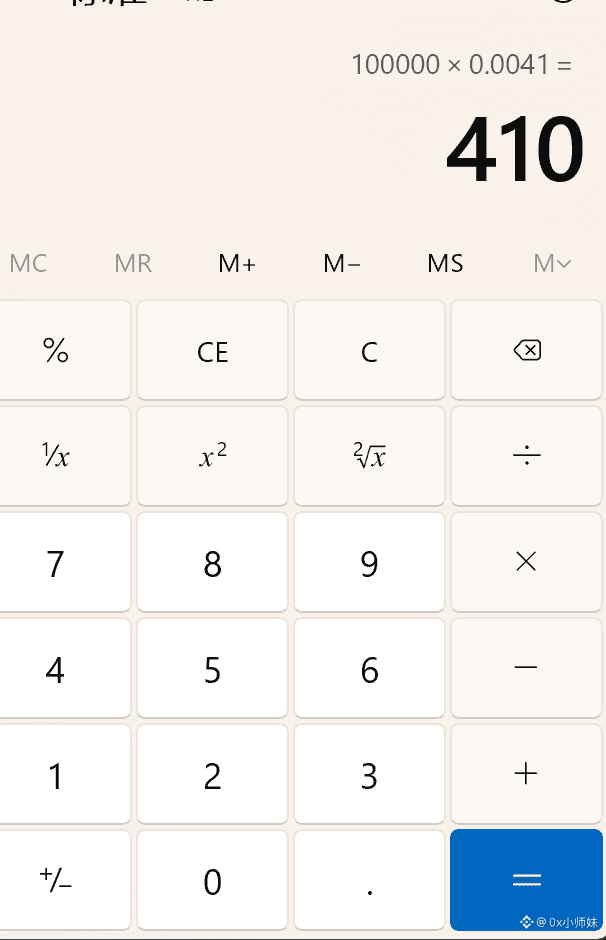

0.41%。

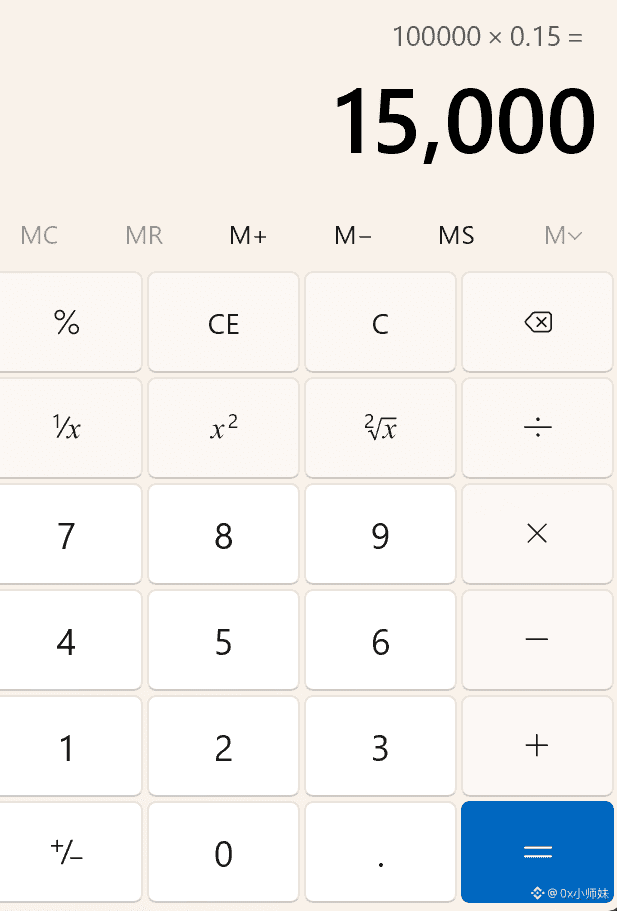

来,我们对比一下:15% vs 0.41%。

这中间差了 36 倍!

借 10 万块钱,用借呗一年利息要 1 万 5;用 Lista 只要 400 块。

省下来的这 1 万 4 千多块钱,拿去吃火锅不香吗?拿去加仓 $LISTA 不香吗?

这就是所谓的“信息差”。

传统金融机构利用信息差,收割普通人的利息。

而 Web3 的协议(像 Lista),利用技术手段,帮我们把利息打到了地板价。

所以,真的建议大家查查自己现在的负债。

如果有高息的网贷、信用卡分期,赶紧算算账。如果手里有闲置的币,不如挪到 $LISTA 做个低息置换。

LISTAUSDT

Perp

0.1415

-8.11%

学会用更便宜的钱,是理财的第一步。