#加密市场反弹 #加密市场观察 #ETH走势分析 #美SEC和CFTC加密监管合作 以犯罪的立场看待事物的真相

以人性的角度分析案件的本质

现在市面上那些所谓教你“如何安全出金”的教程,其实大多是几年前就过时的方法。实际上,要做到资金安全出金并不复杂,关键是找一个你真正熟悉并且信得过的人。

最理想的方式是从身边的真实朋友开始,不是网友,也不是仅有几面之缘的人,必须明确了解对方的身份背景。如果实在没有这样的朋友,那就选择一个可靠、熟悉的币商合作。接着,把你的信用卡刷空,或是进行贷款操作,再准备一张没有太多记录的空卡用于接收资金,随后立刻归还贷款或信用卡欠款。

即使在这过程中卡片被冻结,资金也已经脱身,别人拿不到。这种方式虽然不能完全避免冻卡,但相对来说损失最小,而市面上那些“别的出金方法”,通常都会带来可观的经济损耗。

不过要注意,这种做法也只是降低风险的基础操作,并不能完全规避银行的风控系统。最保险的方法,还是由熟人当面给你现金,不被骗、不踩坑,就是最稳妥的方式。别听什么“律师”忽悠你说现金也是黑的——现金只要放在家里不动,就没人能碰你。

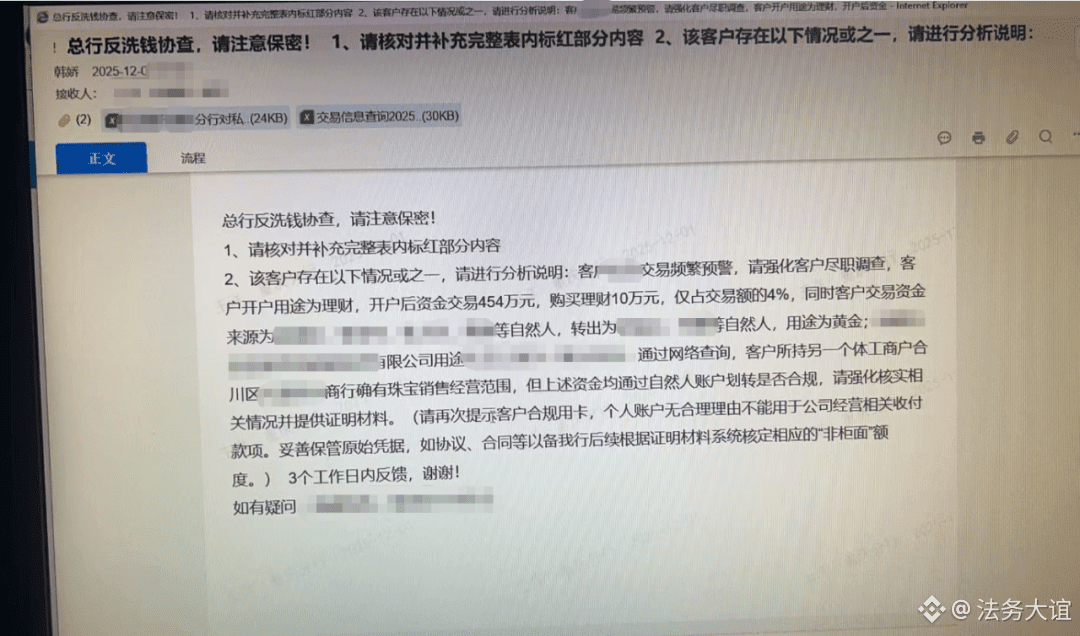

很多人认为只要成功出金、没遇到冻结,就算大功告成,但其实这是最大的误区。如果你只是个普通人,日常账户几乎没什么资金进出,突然有一大笔转账进来,肯定会触发反洗钱机制的警报。

举个例子,有人甚至开了私人银行账户,交易没几笔,就被反洗钱系统盯上了。普通用户账户突然出现大额流入,更是逃不过监管的“火眼金睛”。那些号称“靠几笔就财富自由”的人,你只需要问他一句:“你怎么处理反洗钱?”他如果开始讲什么“找大宗商家代出”、“一笔到账后生活逆袭”,你基本可以判定——在吹牛。

其实,只要日常操作正常,没异动,银行系统基本不会干涉。但一旦出现交易金额或频率的突然波动,就有可能触发第一层警示。比如你原本就只是日结搬砖的工人,平时最多就消费个十几二十块,现在突然高频大额交易,那肯定会引起系统注意。如果没有合理解释(如搞促销活动、开启新业务等),就会被重点关注——虽然不会立刻限制你,但已经在观察名单上了。

更要小心的是资金流向的问题:如果你的资金在多个账户之间频繁快速转移,而这些账户之间又没有明确的经济往来或交易背景,这种行为就极可能被认定为异常。另外,若资金流向的是高风险区域或受制裁国家,如某些离岸金融重地或与恐怖主义有关联的地方,那么不管你怎么掩饰,也都会被视作高风险行为。

再比如,若你的账户为个人账户,但资金流向企业账户,且用途不属于正常经营范畴,或者资金在非正常时段和地点频繁交易(如深夜跨境大额转账),没有正当理由,就容易触发深度调查。这也是为什么很多人“半夜上分”会被系统直接保护性止付,因为他们转账的对象恰好就是“涉诈监控账户”。

所以你自己必须对每笔交易的目的讲清楚,不能含糊或前后矛盾。一旦你声称是买卖行为,但提供不了商品信息,比如品牌、型号、供应商等,或者金额明显对不上,也一样会出事。建议你每一笔交易都加上清晰备注,尤其是出金时,保障交易合规。

如果你卖出虚拟币,首要是确保资金安全,不要短时间内频繁转进转出,资金放着别动,比什么操作都强。切忌参与网络赌博、非法出金等行为,那只会加速风险暴露。

那么,如果你真的在币圈赚到了可观收益,想要实现真正意义上的“落袋为安”,最核心的一点是:将虚拟资产转为可追溯的资金来源。这笔钱要能讲清楚来路,你才有可能合规落地。不一定非得换成法币,你可以把数字资产当成资产管理,而不是执着于“兑换出来”。那些让你“润出去再汇回来”的说法,多半是想趁机割你。

如果确实想兑成法币,前提一定是你可以提供合法的来源证明,哪怕监管问起,你也能正大光明回答。这样才是真的安全入袋。

最后一点最重要:守好自己的钱。别加杠杆、别借贷、别冲动创业。你的资金是你的士兵,而你才是掌控全局的司令,能把兵力怎么安排、如何最小损耗地战斗,才是你真正的实力。不靠运气,而是靠布局。如果你真的有合规方面的需求,也可以和大谊沟通看看。

关于大谊

大谊区块(重庆)法律咨询中心创始人大谊,自媒体从业九年,重庆七家实体门店,各大交易所币商从业经验5年,比特币坚定信仰者,帮助粉丝成功申诉解冻涉币类银行账户几百例,误伤两卡惩戒名单申诉成功几十人次!