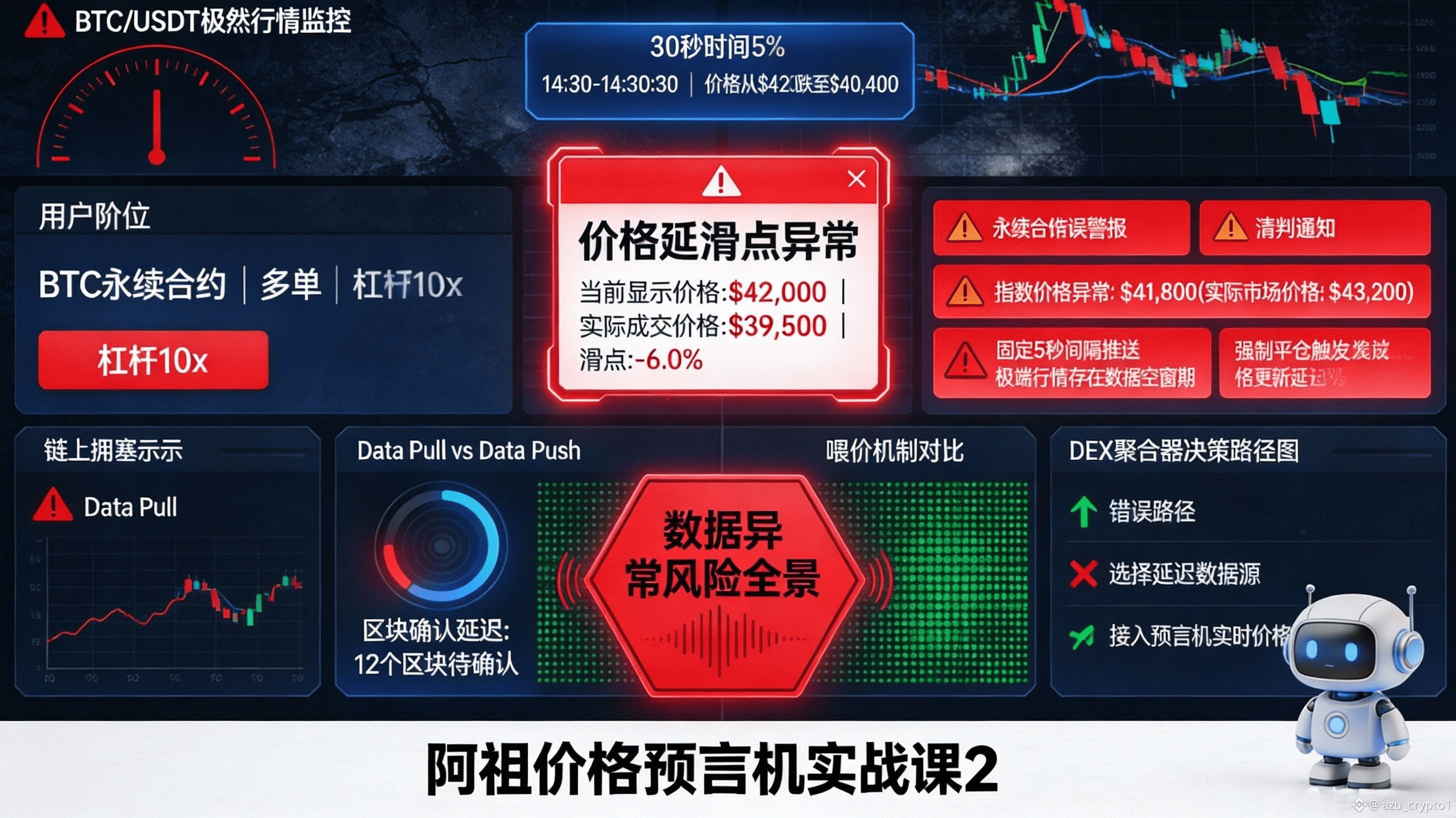

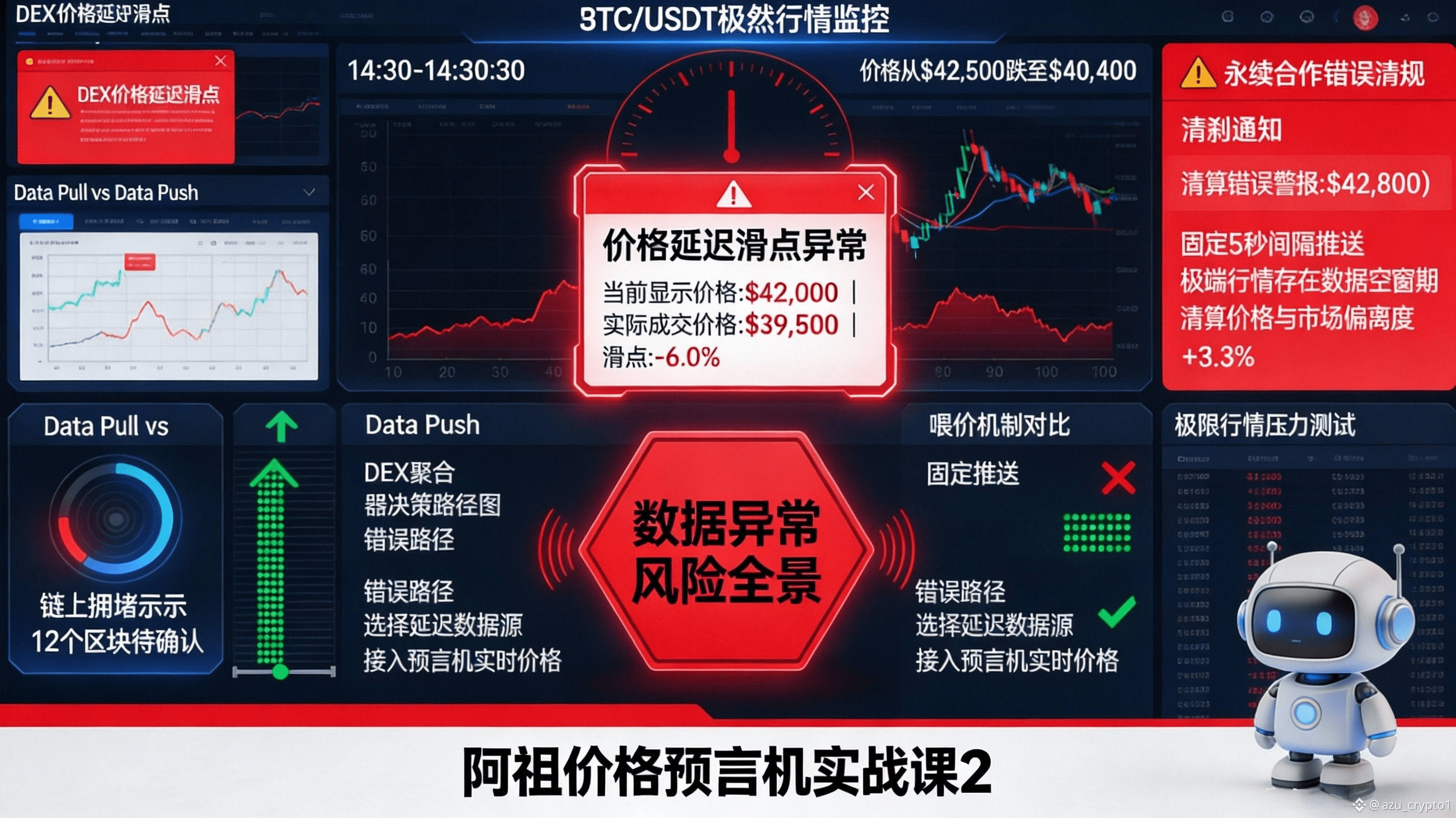

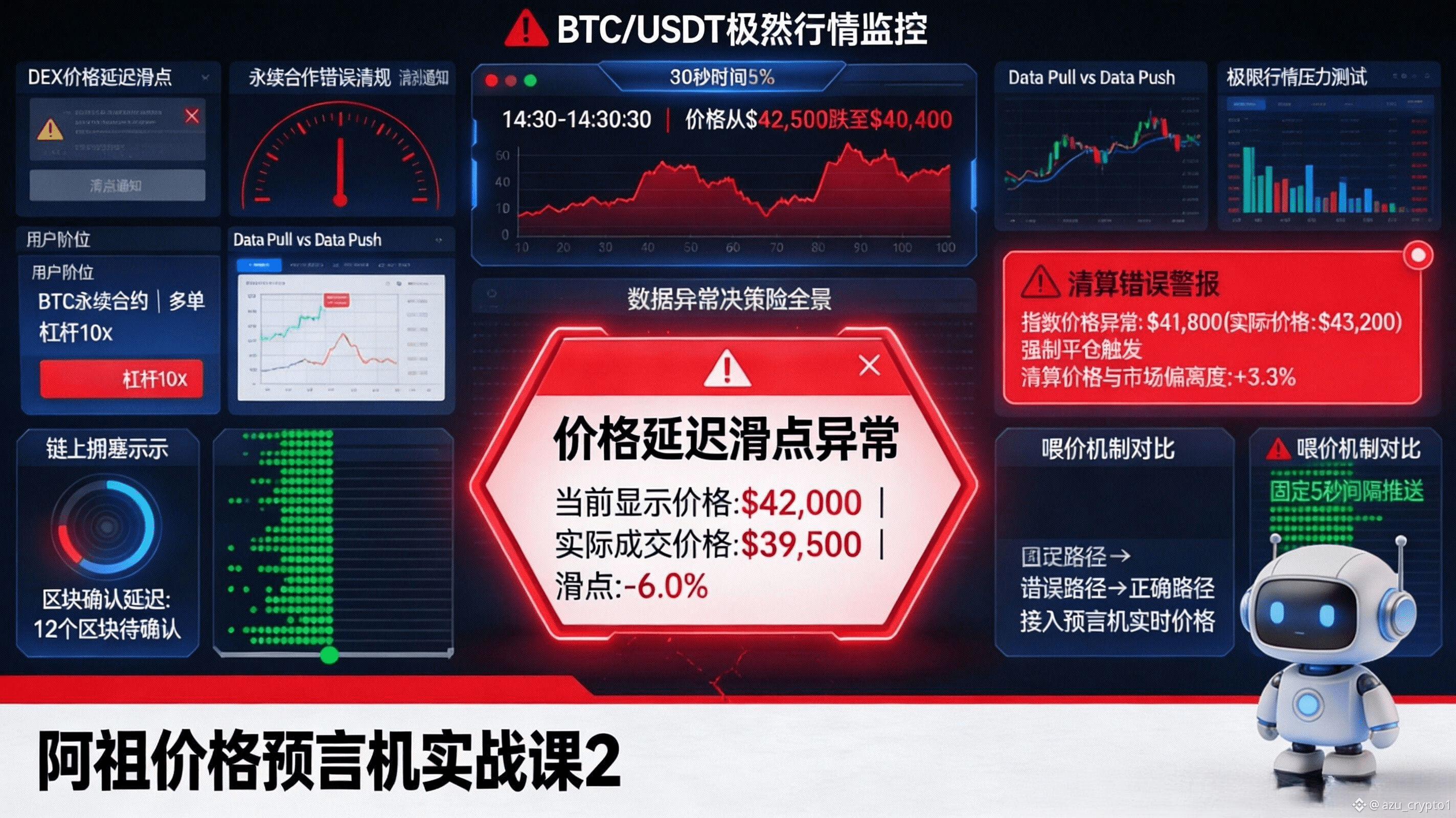

各位好,我是阿祖,今天这课要把话说得更狠一点:在 DEX 和永续合约里,最可怕的数据异常从来不是“价格错了一点”,而是“价格在关键时刻不更新、更新得不够快、或者被人短时间拧歪”,因为交易类协议的损失是瞬时放大的。借贷的清算线是一刀切,DEX 和永续更像高速公路——你给它一个过期路况,它不是慢一点到,而是直接撞车:滑点突然失控、成交价偏离预期、限价单/止损单触发逻辑错位、资金费率被扭曲,甚至出现连锁爆仓与系统性穿仓。

先把“DEX 最怕什么”讲清楚。很多人误以为 DEX 只靠 AMM 池子定价,其实只要进入更复杂的交易形态——聚合器路由、RFQ 报价、带保护的限价/止损、动态费率、甚至跨链交易——你就会发现“参考价格”非常关键。参考价格一旦出现延迟,最直接的后果就是你以为自己在做正常成交,实际成交价早就落后市场,滑点预期失真,用户不是“多付一点”,而是“多付很多”,还可能因为保护参数触发导致交易回滚。更隐蔽的异常是“瞬时尖刺”:短时间的错误报价会让路由算法选错路径、让风控阈值误判,用户看到的不是价格波动,而是“突然被坑”。这类场景里,预言机的任务不是替代市场,而是给交易提供一个更贴近实时的锚点,尤其在极端行情里,锚点越滞后,系统越容易被噪声带节奏。

永续合约更极端,因为它几乎把“预言机输入”当成命根子。永续需要一个可信的现货价格(通常是聚合多交易场所的指数价格)来做清算、资金费率和风险控制;如果这个价格被操纵或过期,清算会变成“按错误事实执行”,而且会因为杠杆把损失乘上好几倍。学术研究对这点写得很直白:永续交易所需要一个来自现货市场的价格预言机,并且往往会聚合多个交易场所来提高整体代表的流动性、从而提高操纵成本。 你可以把这句话翻译成阿祖式白话:永续不是在比谁会做 UI,而是在比谁能在最乱的时候拿到“更难被拧歪的那口价”。

于是今天的主线就落在“拉取式喂价(Data Pull / Pull Oracle)为什么更适合交易”。交易类协议最怕的就是“你更新的节奏,跟不上市场变化的节奏”。传统推送式更新(Data Push)通常按阈值或时间间隔把数据推上链,平时省成本,但在高波动里容易出现“我需要最新价,但链上还没更新”的空窗。ZetaChain 的 APRO 介绍把这个差异说得很清楚:Data Pull 是按需访问,特点就是高频更新、低延迟,特别适合需要快速数据、但又不想持续承担链上更新成本的 DeFi 协议和 DEX。 APRO 自己的文档也把 Data Pull 定位成“按需、实时 Price Feed”,强调高频、低延迟和成本效率,适配交易类协议这种“只在需要的一瞬间要最鲜”的需求结构。 这背后的逻辑其实很朴素:交易不是 24 小时每一秒都需要你把价格写上链,它只在成交那一刻、清算那一刻、撮合那一刻需要最新价——把更新绑定在“交易发生”这件事上,就更符合成本与时效的真实权衡。

你可以拿 Pyth 的 pull 模型作为一个直观对照:它在开发者文档里明确解释,pull oracle 可以比 push oracle 更高频更新,并举例说价格源可以做到 400ms 级别更新,同时高频更新也意味着更低延迟的数据可用性。 我不是说所有系统都要跑到这个数量级,而是想让你理解“交易战场的时间尺度”已经变了:当市场在几十秒内走完一根大 K,分钟级更新就是硬伤,尤其对永续这种清算敏感产品来说,过期价不是误差,是风险敞口。

这也带来你要求我写清楚的规则变化:交易类协议在 oracle 选择上可能会更偏好按需数据。以前项目方会用“覆盖资产多、更新快”这类宣传语糊弄过去;未来更像是在做审计化选型——你能不能在交易发生时提供可复核的最新价,你的更新如何触发,你如何处理尖刺与异常,你是否能提高操纵成本,你是否能在高波动时把“延迟窗口”压到足够小。ZetaChain 把 Data Pull 直接写成 DEX/DeFi 的理想方案,其实就是在把“按需高频低延迟”这个要求制度化,而不再只是工程师的私下偏好。

对用户影响,我建议你把它理解成“交易体验与滑点预期的可解释性”会提升。你在 DEX 上看到的滑点,很多时候不是你设置得不够小,而是你参考的价格锚不够新、不够稳;你在永续上遭遇的异常清算,很多时候也不是你方向错了,而是系统用了一口不够及时或被短期扭曲的价格去裁决你的仓位。当协议用更贴近实时、且更难被操纵的价格喂价体系,用户对“为什么成交在这里、为什么止损在这里、为什么这次没有被异常针刺扫到”的解释空间就会变大,交易就更像“可控风险”,而不是“祈祷网络别抽风”。

最后按你的要求,给一个“热门交易对的极端行情压力测试设想”,你可以直接拿去写成互动内容。就用 BTC/USDT(或你粉丝最熟的 ETH/USDT)来脑补:假设 30 秒内瞬间波动 5%,同时链上拥堵,DEX 聚合器路由需要快速判断路径,永续的清算机器人也在抢跑。如果预言机是慢更新的 push,链上价格可能落后现货好几步,DEX 端会出现滑点突然扩大、交易保护频繁回滚;永续端会出现资金费率与指数价短时间错位,清算触发点变得不可信。相反,如果协议采用按需拉取的模型,把价格更新绑定在交易本身,你就应该去问三个更“像风控”的问题:这次更新是否能在成交同一笔交易里拿到最新价、是否存在对异常尖刺的过滤或置信区间约束、是否通过多源聚合提高操纵成本并在冲突时有回退/暂停机制。你把这三个问题抛给读者,他们会第一次意识到:所谓“交易体验”,很多时候不是 UI 细节,而是数据体系在极端情况下是否仍然可信。