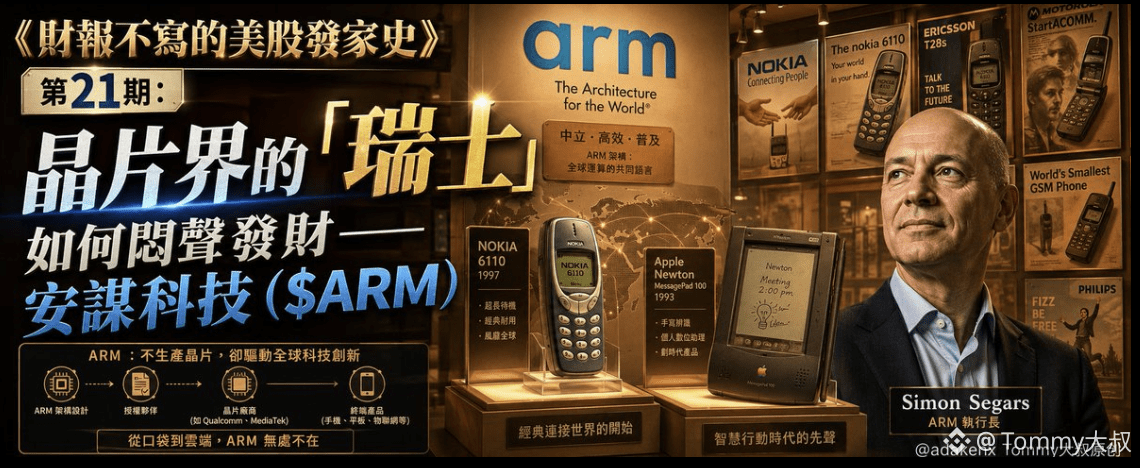

“芯片界的小瑞士”是一种常用于形容安谋科技(ARM)的说法,表明其在全球地缘政治中保持中立并依靠授权架构盈利的商业模式。

有人拿ARM跟英伟达比AI叙事,说它是“下一个英伟达”。可我刚扫了一眼它的财报数据——授权费像过山车,根据财报,2024财年第四季度授权收入同比下降3%,随后在2025财年第一季度又同比增长25%。

这种波动,怎么跟人拼长期叙事?我当时就想,这家公司到底是印钞机还是割草机?这期我们就从剑桥那间不起眼的英国小作坊说起,看看这家“芯片瑞士”如何从卖图纸变成闷声发财的收租公。

第一章:剑桥酒吧里的“省电梦”

ARM的故事不是从硅谷车库开始的,而是从英国剑桥一间酒吧开始的。

1980年代,赫尔曼·豪泽(Hermann Hauser)和克里斯·库里(Chris Curry)在酒吧里聊出创业点子——Acorn Computers。

那会儿英国电脑市场被BBC Micro统治,Acorn想分一杯羹,就得给自己的电脑找处理器。他们试过摩托罗拉的芯片,太贵;试过英特尔的,又太耗电。豪泽一拍桌子:干脆自己设计。

这个决定,后来改写了整个移动芯片史。

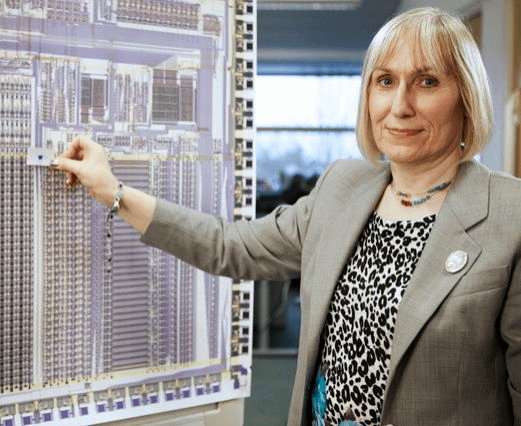

关键人物是两位剑桥的工程师:索菲·威尔逊(Sophie Wilson)和史蒂夫·弗伯(Steve Furber)。

威尔逊是个天才,她在设计Acorn的处理器时,选了当时还很冷门的RISC架构——精简指令集,意味着芯片用更少的晶体管做更多事,功耗压到竞争对手的十分之一。

弗伯负责硬件实现,两人在剑桥的实验室里折腾出第一颗ARM芯片。当时没人觉得这东西会成气候——它跑得慢,性能弱,但省电到离谱。一颗ARM芯片的功耗,连英特尔的零头都不到。

1985年,Acorn推出第一颗ARM处理器,叫ARM1。那年头,苹果的Macintosh于1984年1月发布,英特尔靠386处理器横扫PC市场。

Acorn的芯片连个像样的客户都找不到,豪泽一度想把公司卖掉。但威尔逊和弗伯坚持一个信念:未来不是算力竞赛,而是功耗竞赛。他们赌对了,只是赌早了十年。

当时没有人想到,这个“省电梦”会在智能手机时代变成印钞机。我有时候想,如果当年豪泽真把Acorn卖了,今天的芯片史会完全不一样——英伟达可能还在做图形卡,高通也不会存在。

第二章:苹果的100万英镑赌注

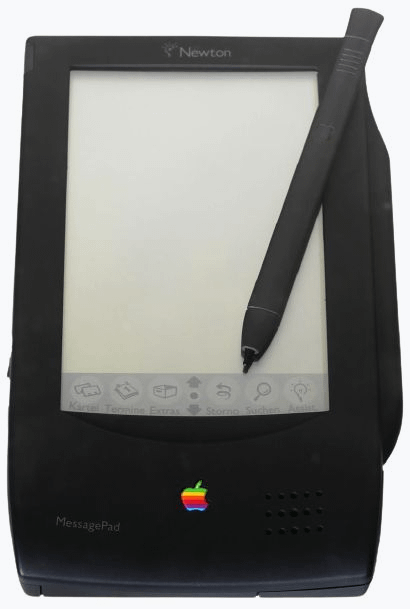

1990年,Acorn剥离出ARM公司,独立运营。这时候来了一个关键的“天使”——苹果。

当年苹果正为Newton掌上电脑找低功耗芯片,乔布斯虽然不在苹果(他被赶出去了),但苹果的技术团队看上了ARM的省电特性。苹果投了150万英镑,约占ARM股权的43%,换来芯片使用权。

对ARM来说,这150万英镑是救命钱——公司账上只剩几个月工资,连房租都快付不起。苹果的这笔投资,后来被很多人称为“史上最划算的赌注”。

ARM选择了一条和英特尔、AMD完全不同的路——“只授权不制造”。它不建工厂,不卖芯片,只卖设计图纸,每颗芯片抽取版税。

这套模式听起来像“技术包租公”:客户用ARM的架构造芯片,每卖出一颗,ARM就收一次“房租”。第一个大客户是VLSI Technology,一家美国芯片公司,它帮ARM把架构打进了手机市场。

诺基亚6110手机搭载了ARM处理器,并于1998年发布,成为全球首批采用ARM处理器的手机之一。那一年,ARM的版税收入开始增长,诺基亚的订单让豪泽看到了未来——授权费像雪球一样滚起来。

到1998年ARM上市时,它已经授权给20多家公司,包括德州仪器、三星、夏普。IPO定价约6.6美元,首日涨到14美元,市值约30亿美元。

孙正义后来在采访里说,他当年错过了ARM的IPO,因为他没看懂“卖图纸”的商业模式。

真正让ARM估值跃升的是2008年iPhone发布——苹果的A系列芯片用ARM架构,高通、三星、华为跟风,全球95%的手机芯片都成了ARM的“租客”。

从150万英镑到千亿美元市值,这场融资史证明了:最赚钱的生意,不是卖铲子,而是出租铲子的设计权。

第三章:移动时代的“隐形房东”

智能手机爆发后,ARM成了移动芯片界的“隐形房东”。高通骁龙、苹果A系列、华为麒麟、三星Exynos——这些响当当的芯片,底层都用ARM的架构。ARM不生产一颗芯片,却从每一部手机里抽成。

智能手机爆发后,高通骁龙、苹果A系列、华为麒麟、三星 等芯片底层都采用ARM架构,ARM因此成为移动芯片界的“隐形房东”。

客户越多,边际成本越趋近零——多一个客户,ARM的研发费用几乎不变,但收入线性增长。

2016财年(截至2016年3月31日),ARM的总营收约为14.79亿美元,净利润率约为27-30%。

软银的孙正义看上了这个印钞机,于2016年以约320亿美元收购了ARM——当时他对媒体说,ARM将是“物联网时代的英特尔”。

孙正义的算盘是:物联网设备爆发,几十亿颗芯片都用ARM架构,版税收入能翻几倍。但随后由于反垄断等监管机构的反对,软银出售ARM给英伟达的计划于2022年失败,最终孙正义只能把ARM重新推上纳斯达克。

2023年9月,ARM重返纳斯达克,IPO定价51美元,首日涨25%,市值约600亿美元。上市那天,我刷雪球看到有人喊“ARM是芯片界的可口可乐”,也有人嘲笑“软银终于找到接盘侠”。

但回头看,ARM的护城河确实深:手机芯片的生态迁移成本极高,高通和苹果都绑死在ARM架构上,谁敢换?代价是几年兼容性噩梦。这种“粘性”,才是ARM闷声发财的核心。

第四章:上市后的“过山车财报”

ARM上市后的财报,像过山车。根据ARM 2025财年(截至2025年3月31日)的数据,其总营收约为32.3亿美元,净利润率约为9.8%,但增长曲线是锯齿状的。

问题出在客户换代周期上——苹果和高通的芯片换代周期从两年拉长到三年甚至四年,一次授权用完,下一年收入就断档。

例如,苹果A17 Pro芯片于2023年9月发布,采用ARM v9架构。虽然新芯片发布可能带动ARM版税收入增长,但其收入受多种因素影响,并且苹果在2024年9月也发布了A18系列芯片。

市场嫌它增长太慢——AI时代大家都想看“暴涨神话”,可ARM更像收租公,每年涨5-10%版税率,客户爱用不用。这种“稳定”在牛市里是鸡肋,在熊市里才是黄金。

但问题来了:ARM的估值被炒到远高于英伟达的市盈率,比英特尔(负PE)高出一大截。市场到底在赌什么?赌它变成下一个英伟达,还是赌它继续当“瑞士”

第五章:AI叙事里的“瑞士”定位

AI时代,ARM找到了新角色。

英伟达靠GPU卖铲子,ARM卖的是“设计铲子的图纸”——AI服务器里的NVIDIA Grace CPU、AWS Graviton、微软Azure Cobalt,都用ARM架构。

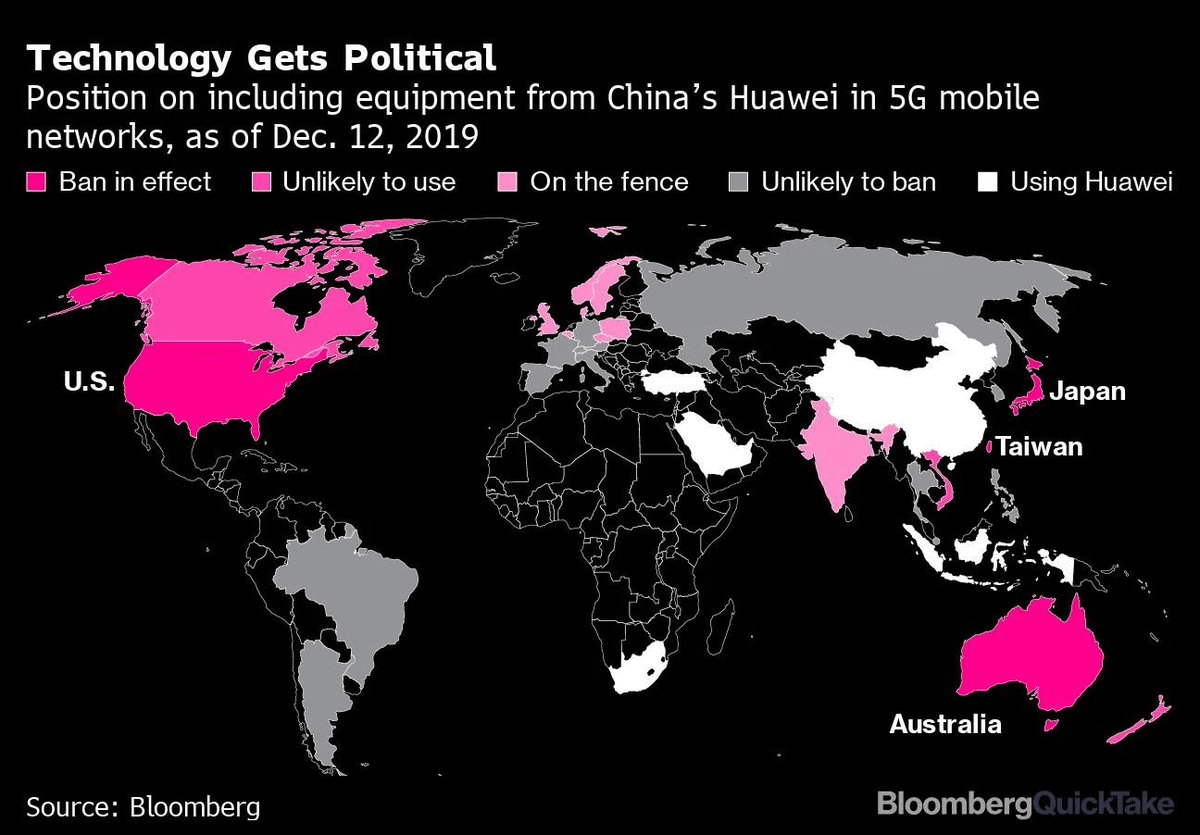

Bloomberg那篇报道说,ARM在地缘棋局中坚持中立,既授权给美国(苹果、英伟达),也授权给中国(华为、阿里)。

这种“瑞士”姿态让它在芯片制裁中安然无恙——美国不敢禁ARM,因为苹果和高通离不开;中国也不敢封杀ARM,因为华为麒麟芯片全靠它。ARM成了芯片界唯一一个“两头通吃”的角色。

但雪球上那种“ARM是下一个英伟达”的叙事,我是不信的。AI推理芯片的ARM授权费占比极低。就算AI芯片出货量翻十倍,ARM的收入增长也有限——它不像英伟达能靠芯片溢价赚“暴利”。

车流再多,收费站也只能收固定费率,赚不了车流增值的钱。一个反直觉的点是:AI越热,英伟达越赚,ARM反而越尴尬——因为客户都在用英伟达的GPU,ARM的CPU只是配角。

这解释了为什么市场给ARM的估值比英伟达低——它没有英伟达的“利润杠杆”。

第六章:群里的两派声音

社媒上对ARM的看法分成两派。一派说:“ARM是芯片界的可口可乐,配方不变但永远收钱。”支持者看重其垄断性授权网络——全球95%的手机芯片用ARM架构,客户想换都没得换。

讨论区里吵得凶的另一派则是:“AMD的Zen架构和RISC-V开源架构正在蚕食ARM,授权费迟早被摊薄。”RISC-V是开源指令集,任何人都可以免费使用,亚马逊、谷歌、阿里都在研究RISC-V芯片。

虽然RISC-V在手机生态上还差得远,但在IoT芯片(智能家居、传感器)上已经有替代趋势。

有分析师指出,RISC-V到2027年可能在IoT芯片上威胁ARM,但手机和服务器生态迁移成本极高——这或许是ARM的十年窗口期。这个判断我基本同意:ARM的护城河不是技术,而是生态。

但只要苹果和高通不换架构,ARM就能再收十年“房租”。

第七章:股价背后的思考

截至2026年6月12日,ARM股价约为380-385美元,市盈率远高于英伟达,而英特尔的市盈率为负。市场给的“地缘溢价”到底值不值?

Bloomberg那篇报道说ARM像瑞士,可瑞士也靠银行和制药赚稳定钱——ARM的“稳定”是来自技术护城河,还是只是暂时没有对手?我倾向于后者。

ARM的授权费波动说明,它本质上是个“周期股”——客户换代周期决定了收入节奏。如果AI芯片爆发让ARM授权费翻倍,估值能撑住;如果RISC-V在2027年蚕食IoT市场,估值可能腰斩。

我刷到Reddit上一个帖子,有人算了一笔账:ARM每颗芯片抽取版税,全球智能手机出货量预计超过15亿部,而ARM在FY2023总共出货了306亿颗芯片。

这个天花板太明显了——不像英伟达能靠GPU单价从1000美元涨到5000美元,ARM的单价几乎锁死。除非它大幅提高版税率(客户会造反),或者进军更高单价的领域(如AI服务器CPU)。

从投资角度看,ARM更像一张“看涨期权”:如果AI服务器芯片爆发,它可能涨到500美元;如果RISC-V搅局,它可能跌回200美元。我自己的态度是:不碰,但会留意。

ARM的“瑞士”身份让我欣赏其稳定性,但授权费过山车和RISC-V的潜在威胁,让我宁愿错过短期涨幅。如果ARM回调到300美元以下,我会考虑小仓位试水,赌它十年窗口期内的生态粘性。

否则,我宁可把钱放在英伟达——至少它的增长曲线是线性的。

-全文完-

注:本文为作者个人看法,无任何投资建议,成年人请为自己的投资行为负责。

#美股 #ARM