1) Resumen ejecutivo

Avalanche$AVAX es un ecosistema de blockchain de Capa 1 construido alrededor de liquidaciones rápidas, contratos inteligentes compatibles con EVM y Avalanche L1s personalizables. La Red Principal de la red incluye la C-Chain, donde ocurre la mayor parte de la actividad EVM, y su arquitectura más amplia permite a aplicaciones e instituciones lanzar blockchains dedicadas con validadores configurables, entornos de ejecución, tokens de gas y controles de cumplimiento.

Avalanche está asociada con Ava Labs, una empresa de tecnología blockchain fundada en 2018 por Emin Gun Sirer, Kevin Sekniqi y Maofan Yin. Emin Gun Sirer se desempeña como CEO, y Ava Labs tiene oficinas en la ciudad de Nueva York y Miami. Avalanche y su ecosistema han sido apoyados por una mezcla de financiamiento de riesgo, ventas de tokens AVAX y financiamiento del ecosistema liderado por la Fundación, lo que otorga al proyecto un respaldo institucional mientras mantiene el informe público enfocado en el desarrollo, adopción y métricas operativas de la red.

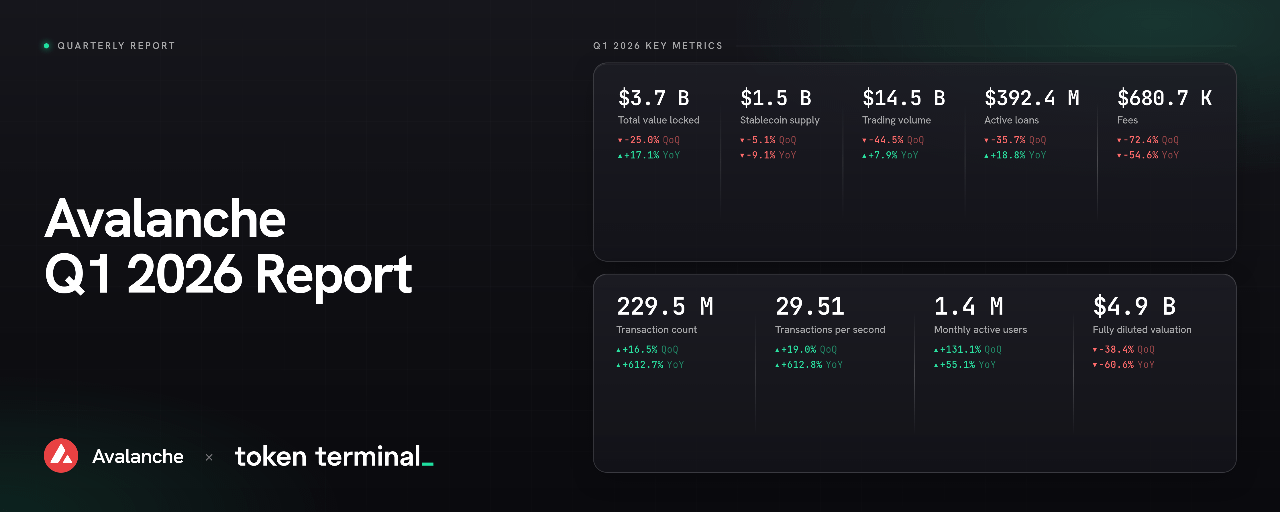

El T1 de 2026 fue un trimestre mixto para Avalanche. El TVL del ecosistema, la oferta de stablecoins, el volumen de negociación, los préstamos activos, las comisiones y la FDV cayeron secuencialmente, mientras que el recuento de transacciones, las transacciones por segundo y los usuarios activos mensuales aumentaron. La narrativa estratégica fue más fuerte que el contexto de mercado: Avalanche siguió posicionándose como infraestructura para L1 de propósito específico y tokenización institucional, con desarrollos en el T1 que abarcaron activos tokenizados, infraestructura L1 para gaming e incentivos de constructor basados en el uso.

🔑 Métricas clave (T1 2026)

Valor total bloqueado del ecosistema: 3,7 B de dólares (-25,0% QoQ, +17,1% YoY)

Oferta de stablecoins del ecosistema: 1,5 B de dólares (-5,1% QoQ, -9,1% YoY)

Volumen de negociación del ecosistema: 14,5 B de dólares (-44,5% QoQ, +7,9% YoY)

Préstamos activos del ecosistema: 392,4 M de dólares (-35,7% QoQ, +18,8% YoY)

Comisiones: 680,7 mil dólares (-72,4% QoQ, -54,6% YoY)

Recuento de transacciones: 229,5 M (+16,5% QoQ, +612,7% YoY)

Transacciones por segundo: 29,51 (+19,0% QoQ, +612,8% YoY)

Usuarios activos mensuales: 1,4 M (+131,1% QoQ, +55,1% YoY)

Valoración totalmente diluida: 4,9 B de dólares (-38,4% QoQ, -60,6% YoY)

Las métricas incluyen solo la C-Chain de Avalanche y excluyen la actividad en Avalanche Subnets.

👥 Comentario del equipo de Ava Labs

"El T1 de 2026 fue el trimestre en el que la tesis institucional de Avalanche pasó del pipeline a la producción a escala. La actividad de la red marcó nuevos récords en todos los frentes, con el total de transacciones de la red alcanzando un máximo histórico, las transacciones de C-Chain registrando su sexto trimestre consecutivo de crecimiento y 164,0 B de dólares en volumen de transferencias de stablecoins procesados solo en el trimestre. La historia detrás de esos números es una tecnología diseñada para negocios: rieles blockchain para pagos, lending, ahorro e inversión integrados detrás de escena en fintechs, neobancos, brókers y gestores de activos que ya tienen distribución, dándoles nuevas fuentes de ingresos mientras Avalanche opera discretamente como capa de liquidación.

Los principales desarrollos del trimestre reflejan que esa tesis se está materializando en la práctica. En pagos, Axiym liquidó 467,0 M de dólares en Avalanche a través de infraestructura que opera en 140 países, con stablecoins gestionando la liquidación en segundo plano para grandes MSB. En finanzas institucionales, Progmat anunció una migración de 2,0 B de dólares en valores tokenizados a una L1 de Avalanche, VanEck y Grayscale lanzaron los primeros ETF de AVAX cotizados en EE. UU., y un ecosistema creciente de crédito privado que incluye a Valinor, Apollo, Janus Henderson y OpenTrade impulsó los activos tokenizados en cadena por encima de 1,3 B de dólares, con OpenTrade superando los 110,0 M de dólares al alimentar productos de ahorro para usuarios minoristas en América Latina y Asia sin requerir interacción con blockchain por parte del usuario final. En consumo, FIFA Collect abrió un nuevo primitivo para la emisión de entradas deportivas mediante tokens de derecho a compra, y Uptop llevó recompensas de fidelidad de fans en cadena a los Cleveland Cavaliers, Detroit Pistons y LSU Athletics, alcanzando 3.700 wallets únicas de fans en el T1, mientras que su adquisición por Rain posiciona los rieles de stablecoin para llegar a esos recintos a través de la misma infraestructura. De cara al T2, las alianzas en Asia están pasando a producción, el pipeline de crédito privado sigue escalando y la participación del capital en cadena anclado en flujos de efectivo reales, y no en el sentimiento, sigue creciendo."

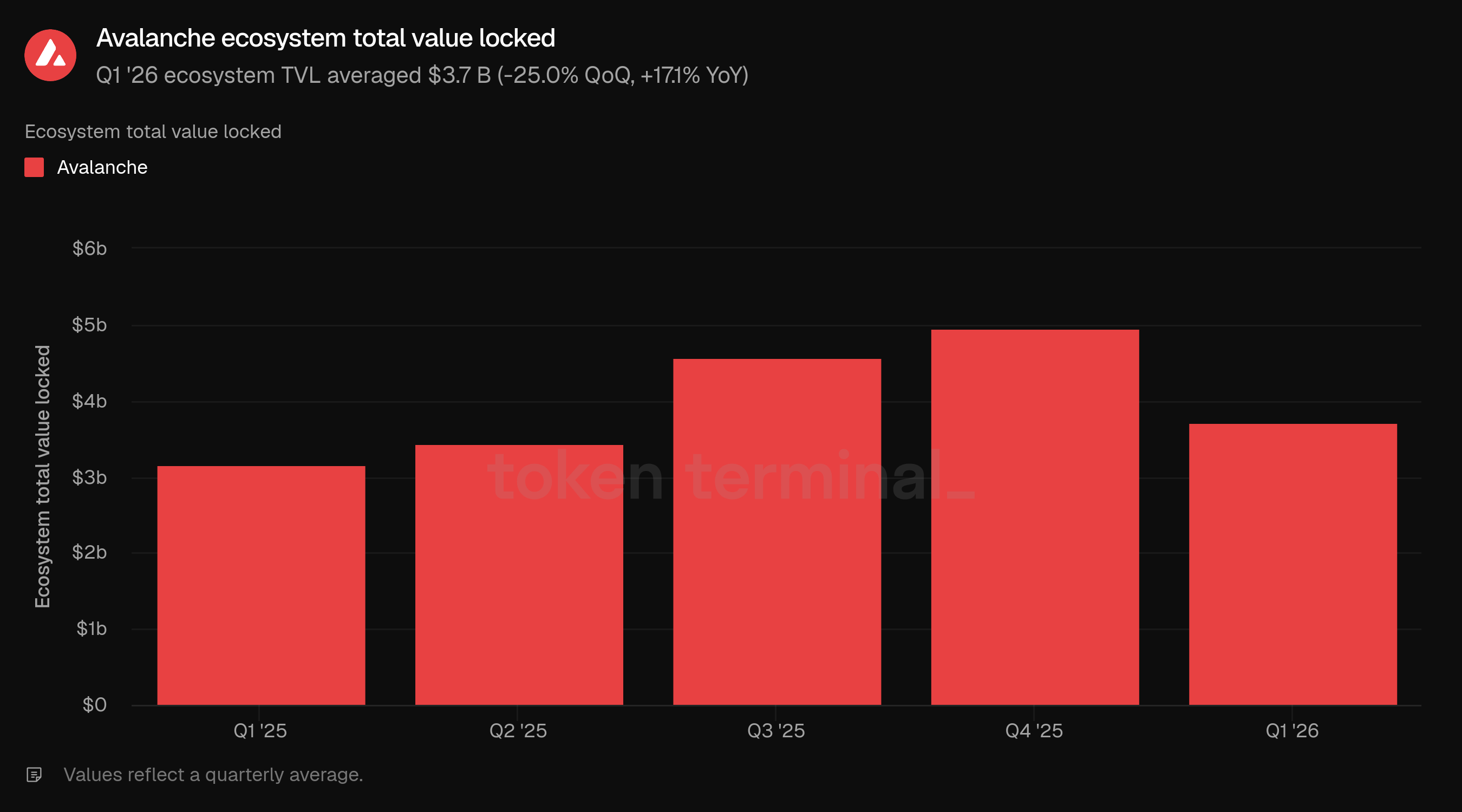

2) Valor total bloqueado del ecosistema

El valor total bloqueado del ecosistema (TVL) mide el valor total en USD de los depósitos de usuarios en aplicaciones sobre Avalanche. El TVL del ecosistema en el T1 promedió 3,7 B de dólares, un 25,0% menos que los 5,0 B de dólares del T4, pero un 17,1% más que los 3,2 B de dólares del T1 de 2025.

El descenso secuencial siguió a dos trimestres de expansión, con el TVL subiendo de 3,4 B de dólares en el T2 a 4,6 B de dólares en el T3 y 5,0 B de dólares en el T4 antes de retroceder en el T1. A pesar de la contracción del T1, el TVL medio del ecosistema se mantuvo por encima de cualquier trimestre de la primera mitad de 2025, lo que indica que el ecosistema conservó una base de capital mayor que la de un año antes.

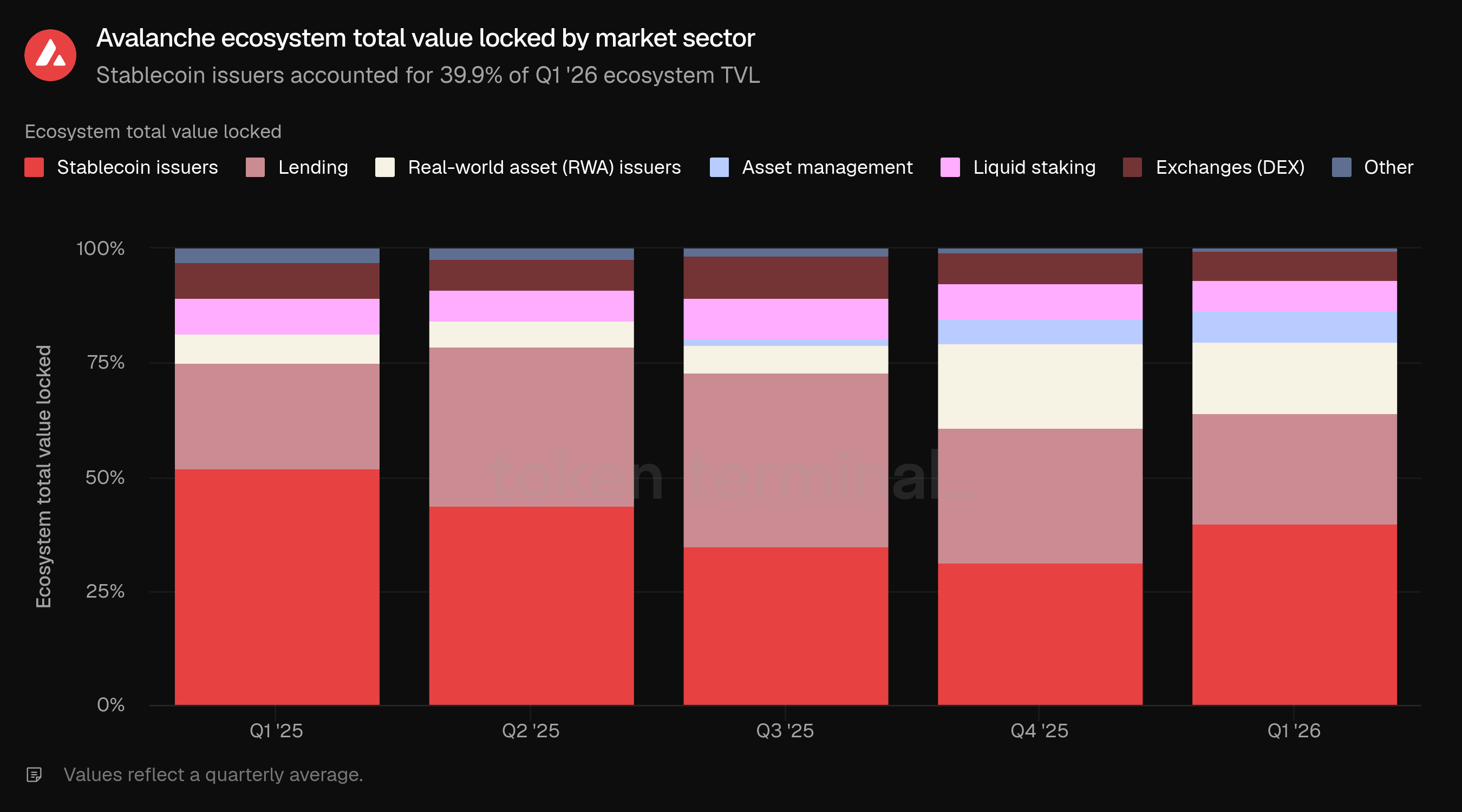

Los emisores de stablecoins representaron el 39,9% del TVL del ecosistema en el T1, frente al 31,1% en el T4, pero por debajo del 52,1% en el T1 de 2025. El lending representó el 24,3%, frente al 29,8% en el T4. Los emisores de activos del mundo real representaron el 15,4%, frente al 18,6% en el T4, pero muy por encima de su participación del 6,3% un año antes. La gestión de activos aumentó al 6,9%, mientras que el liquid staking, los exchanges y otros sectores representaron el 6,9%, el 6,2% y el 0,4%, respectivamente.

La mezcla por sectores del mercado respalda la narrativa institucional más amplia de Avalanche. Los emisores de RWA y la gestión de activos representaron conjuntamente el 22,3% del TVL del ecosistema en el T1, frente al 6,3% en el T1 de 2025. Ese cambio se alinea con la continua actividad de despliegue centrada en RWA en Avalanche.

👥 Comentario del equipo de Ava Labs

"El descenso secuencial del TVL en el T1 estuvo impulsado por condiciones de mercado externas y no por algo específico de Avalanche. A medida que el apetito por el riesgo se debilitó ampliamente en el cripto, las posiciones apalancadas retrocedieron en toda DeFi, comprimiendo el TVL de lending en Avalanche en línea con lo que ocurrió en todas las grandes cadenas a nivel global. La caída del precio de AVAX del 29,0% en el trimestre añadió un viento en contra mecánico, reduciendo el valor en dólares de las posiciones denominadas en AVAX; el descenso secuencial de BENQI Liquid Staking estuvo impulsado casi por completo por el precio y no por retiradas reales, con la oferta apostada prácticamente plana en términos de tokens. Interanualmente, la imagen es distinta, con una base de TVL del ecosistema mayor y respaldada por productos institucionales que apenas existían hace doce meses, incluido el crecimiento de avUSD de Avant Protocol de 13,0 M a 121,0 M de dólares y el de BUIDL de BlackRock de 53,0 M a 92,0 M de dólares.

La creciente participación de stablecoins y activos del mundo real en la mezcla refleja un cambio significativo en el tipo de capital que Avalanche está atrayendo, y la forma correcta de interpretarlo no es solo lo que hay hoy en cadena, sino lo que viene detrás. Avalanche ocupa el séptimo lugar entre todas las cadenas por valor distribuido de RWA no stablecoin a partir del T1 de 2026, y esa participación debería crecer de forma significativa a medida que fintechs, brókers y plataformas de consumo sigan integrando productos en cadena en sus aplicaciones existentes, llevando fondos tokenizados e instrumentos con rendimiento a usuarios que nunca interactuarán directamente con una blockchain. Esto ya está ocurriendo en Avalanche, con socios como OpenTrade ofreciendo a usuarios minoristas de América Latina y Asia acceso a exposición tokenizada al Tesoro estadounidense a través de interfaces fintech de consumo, con 117,0 M de dólares en RWA en cadena como prueba. A medida que los socios de protocolos de lending lleven mercados RWA dedicados a Avalanche en los próximos trimestres, esos mismos activos institucionales empezarán a funcionar como colateral productivo y componible en todo el ecosistema, y el TVL que acompaña a una distribución a escala fintech es estructuralmente más duradero que cualquier posición impulsada por el sentimiento."

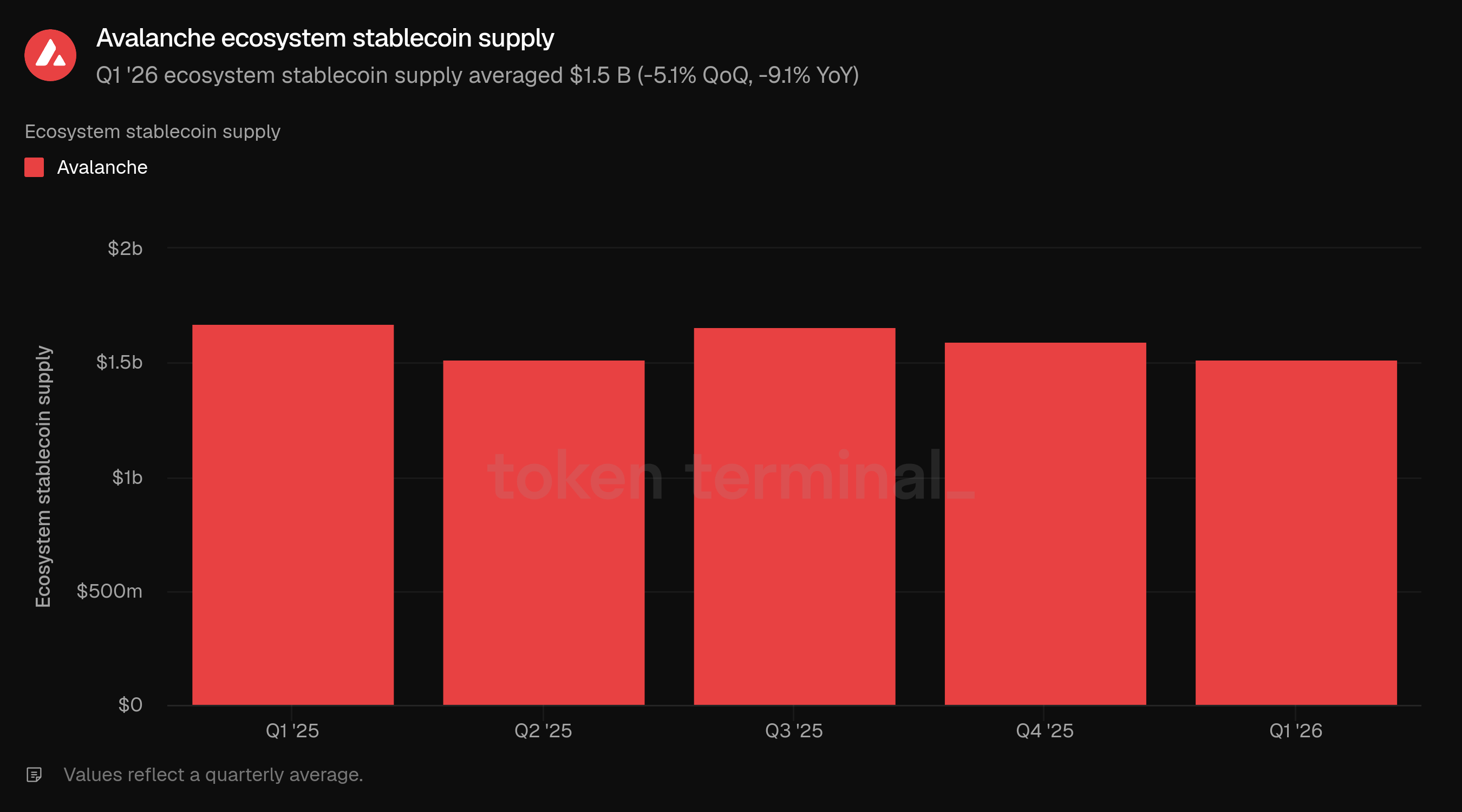

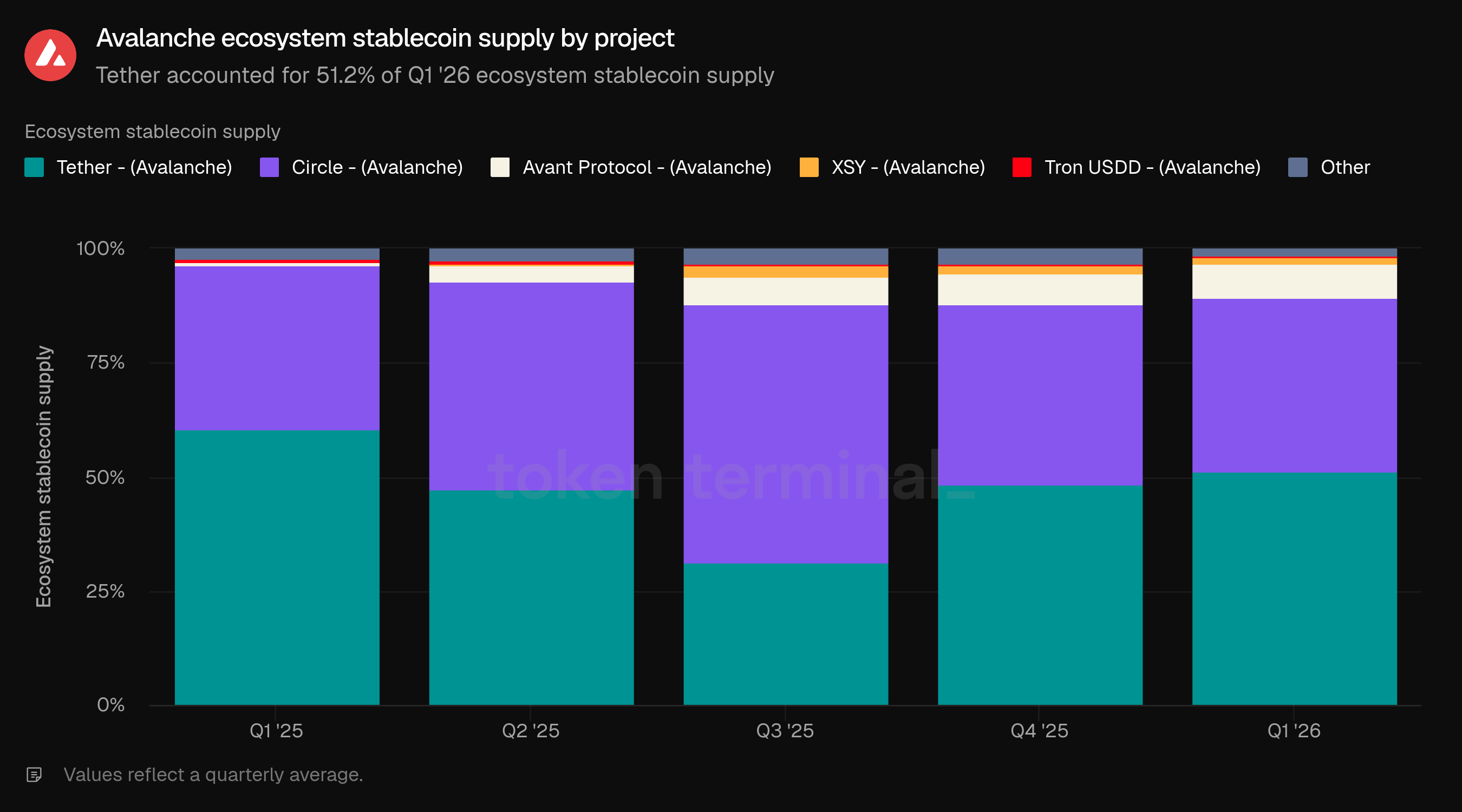

3) Oferta de stablecoins del ecosistema

La oferta de stablecoins del ecosistema mide el valor total en USD de las stablecoins en circulación emitidas en Avalanche. La oferta de stablecoins del ecosistema en el T1 promedió 1,5 B de dólares, un 5,1% menos que los 1,6 B de dólares del T4 y un 9,1% menos que los 1,7 B de dólares del T1 de 2025.

La oferta de stablecoins fue relativamente más resiliente que el TVL del ecosistema y los préstamos activos durante el T1. La métrica se mantuvo plana frente al T2 de 2025, por debajo de los niveles del T3 y T4, y todavía por debajo del trimestre del año anterior. Esto convierte a las stablecoins en una parte estabilizadora, pero aún no aceleradora, del ecosistema Avalanche en los datos actuales del panel.

Tether representó el 51,2% de la oferta de stablecoins del ecosistema en el T1, frente al 48,3% en el T4. Circle representó el 38,0%, frente al 39,5%. Avant Protocol aumentó al 7,4%, frente al 6,5% en el T4 y al 0,6% en el T1 de 2025. XSY y Tron USDD representaron el 1,4% y el 0,7%, respectivamente, mientras que Otros representaron el 1,4%.

La mezcla de stablecoins se volvió menos dominada por Tether a lo largo del año, aunque Tether recuperó participación secuencialmente en el T1. El cambio interanual más notable fue el aumento de Avant Protocol del 0,6% al 7,4% de la oferta. El lanzamiento de FUSD en el T1 añade otro ángulo de stablecoin respaldada por RWA al ecosistema, aunque la oferta de stablecoins del T1 siguió concentrada en Tether y Circle.

👥 Comentario del equipo de Ava Labs

"El dominio de Tether y Circle en Avalanche refleja su posición en todo el cripto en general, y la historia más interesante es lo que está ocurriendo debajo de ellos. El volumen de transferencias ajustado de stablecoins no denominadas en USD casi se duplicó de T4 de 2025 a T1 de 2026, alcanzando más de 1,0 B de dólares en el trimestre, con EURC creciendo desde 76,0 M de dólares en volumen ajustado en septiembre de 2025 hasta 308,0 M de dólares en marzo y MXNB alcanzando 46,4 M de dólares a medida que se expandía el corredor de liquidación FX de Nonco, y el tamaño medio de los swaps aumentando de 40.500 dólares en enero a 92.200 dólares en marzo a medida que crecía el flujo institucional. Más de 60 stablecoins distintas ya están activas en Avalanche, con el dólar de Singapur, el yen japonés, la lira turca y el real brasileño reflejando cada uno una demanda real de usuarios en sus respectivos mercados. La mezcla de stablecoins se está diversificando orgánicamente, impulsada por casos de uso y no por diseño, y ese es el resultado más saludable.

Los segmentos de usuarios que impulsan la actividad de stablecoins en Avalanche se están ampliando de formas que importan. La base de negociación en DEX, mercados de lending y transacciones en cadena sigue ahí, pero lo que se añade encima es de naturaleza distinta. avUSD de Avant Protocol ha superado los 100,0 M de dólares como primitivo de rendimiento nativo de DeFi, BUIDL de BlackRock y las bóvedas de OpenTrade atienden el extremo institucional y distribuido por fintech del mercado, y el despliegue nativo de USDS y sUSDS de Sky a través de Skylink lleva uno de los ecosistemas de stablecoins más establecidos de DeFi a la cadena mediante un marco de burn-and-mint que no requiere liquidez de puente. FRNT de Wyoming como la primera stablecoin emitida por un estado de EE. UU. y la stablecoin respaldada por RWA de Fosun con Avalanche como su principal centro de liquidez aportan más profundidad, y la infraestructura de pagos de Axiym está liquidando flujos MSB transfronterizos a escala a través de los mismos rieles. La dirección es hacia un ecosistema de stablecoins en Avalanche que sirva simultáneamente para liquidación institucional, componibilidad DeFi y distribución minorista fintech, construyendo liquidez alrededor de cada caso de uso según sus propias condiciones."

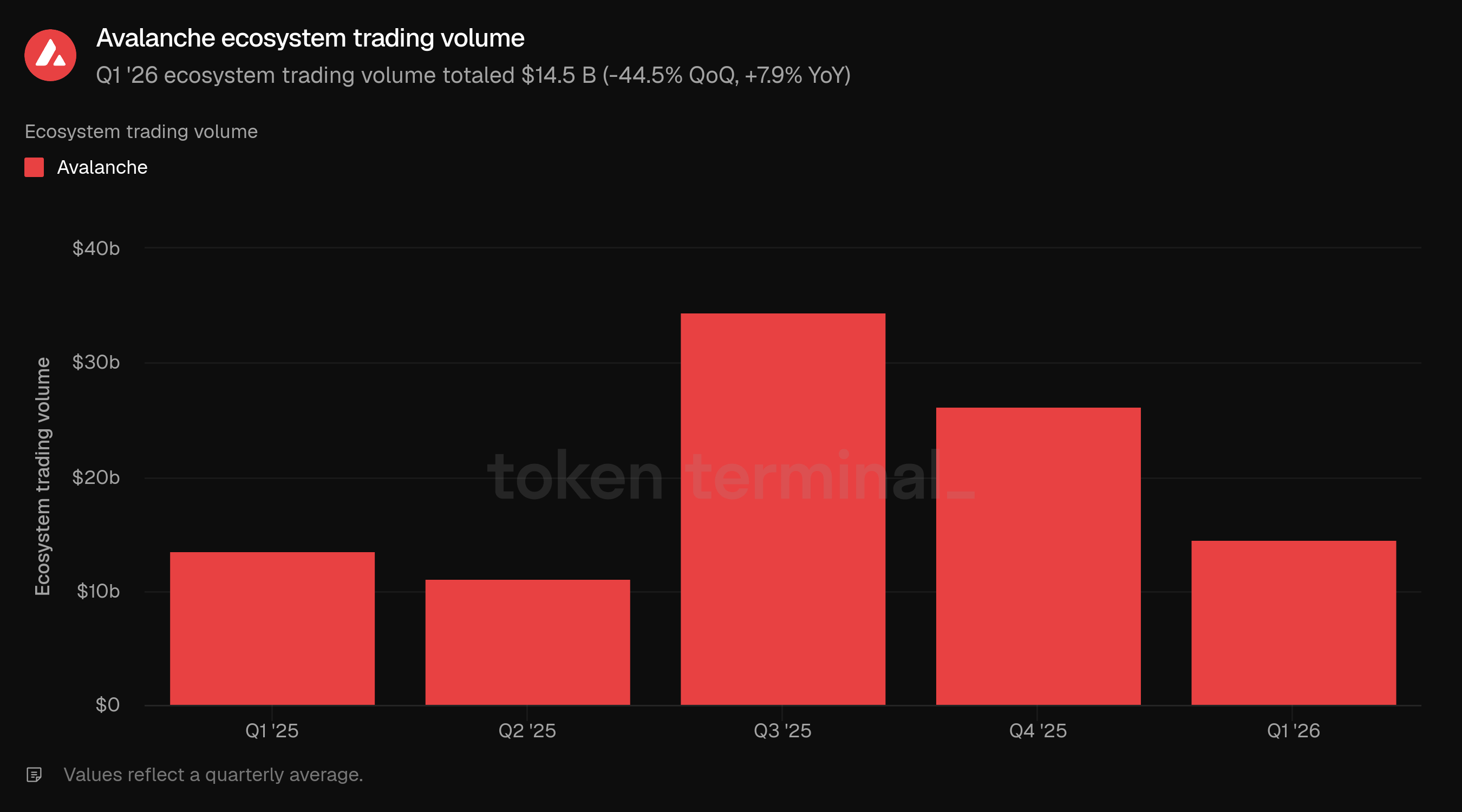

4) Volumen de negociación del ecosistema

El volumen de negociación del ecosistema mide el valor total en USD de las operaciones de DEX ejecutadas por aplicaciones en Avalanche. El volumen de negociación del ecosistema en el T1 totalizó 14,5 B de dólares, un 44,5% menos que los 26,2 B de dólares del T4, pero un 7,9% más que los 13,5 B de dólares del T1 de 2025.

El volumen de negociación cayó bruscamente desde los niveles del T3 y T4 de 2025, cuando la actividad de DEX en Avalanche totalizó 34,5 B de dólares y 26,2 B de dólares, respectivamente. Incluso tras la contracción secuencial, el volumen de negociación del T1 siguió por encima del periodo del año anterior y por encima del T2 de 2025, lo que indica que el rendimiento de DEX era inferior al pico de finales de 2025, pero no había vuelto a los niveles de principios de 2025.

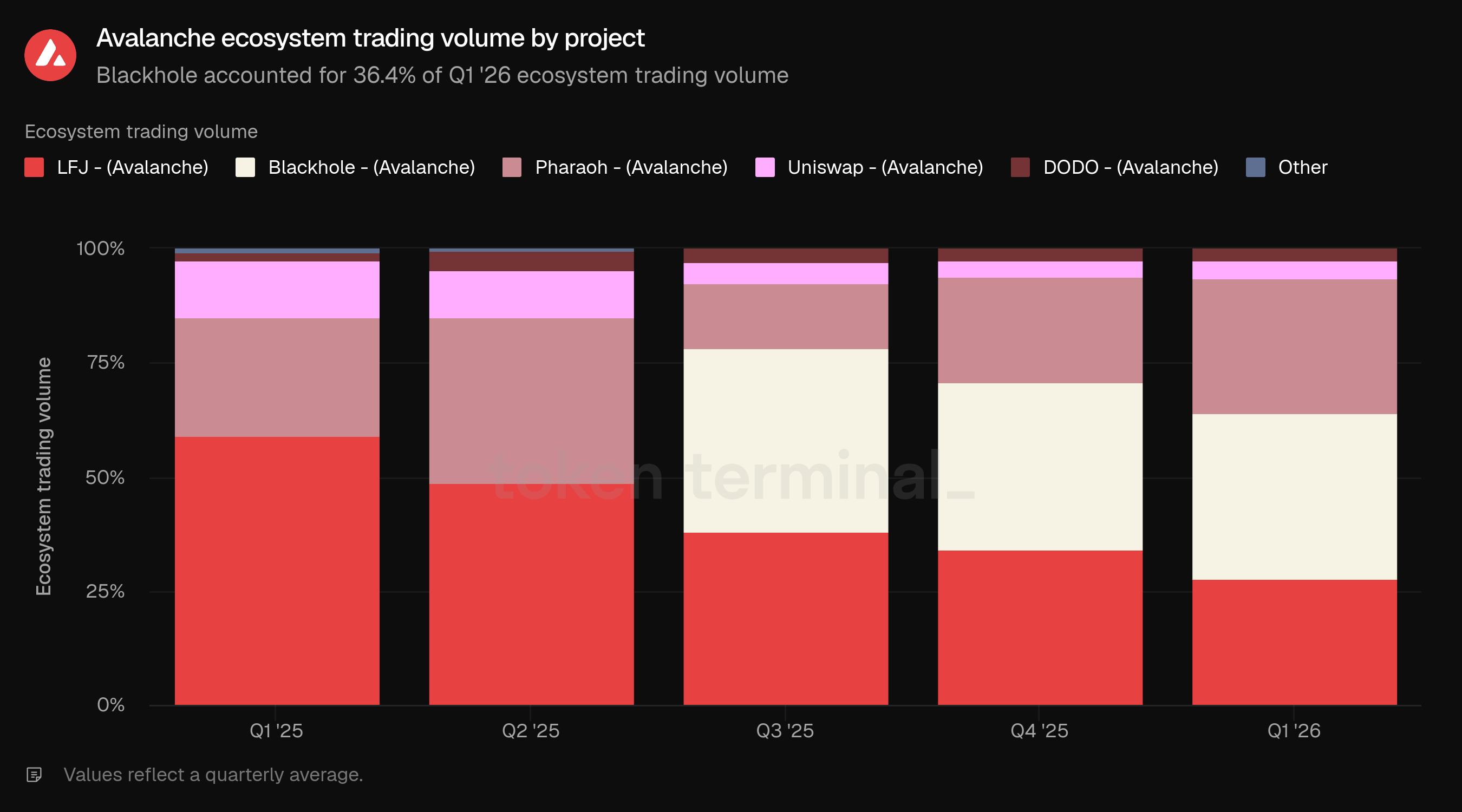

Blackhole representó el 36,4% del volumen de negociación del ecosistema en el T1, prácticamente sin cambios respecto al 36,5% en el T4. Pharaoh representó el 29,6%, frente al 23,0%, mientras que LFJ representó el 27,7%, frente al 34,3%. Uniswap y DODO representaron el 4,0% y el 2,3%, respectivamente, mientras que Otros representaron el 0,1%.

La mezcla del volumen de negociación siguió concentrada en tres plataformas: Blackhole, Pharaoh y LFJ representaron conjuntamente el 93,7% del volumen del T1. El cambio interanual fue más pronunciado: LFJ representó el 59,1% del volumen de negociación en el T1 de 2025, mientras que Blackhole no estaba presente en el desglose emergente del T1 de 2025 y pasó a ser el mayor contribuyente en el T1 de 2026.

👥 Comentario del equipo de Ava Labs

"El T1 fue un trimestre más tranquilo en el cripto en general, y el volumen de DEX de Avalanche reflejó eso. El mercado DEX más amplio cayó aproximadamente un 33,0% trimestre contra trimestre en el mismo periodo, así que Avalanche, con -44,5%, quedó algo por debajo, aunque el T4 fue una base inusualmente alta. Blackhole se lanzó en julio de 2025 y Pharaoh V3 en septiembre, ambos atrayendo una ola de volumen exploratorio que se normalizó una vez asentados los nuevos lanzamientos de plataformas y al disminuir la volatilidad. Interanualmente, el volumen subió un 7,9% frente al T1 de 2025, con un panorama DEX más competitivo que entonces.

La participación del 93,7% del volumen parece concentración hasta que consideras lo recientemente que aparecieron dos de esas tres plataformas. Hace un par de años LFJ llevaba por sí sola la gran mayoría del volumen DEX de Avalanche. Ahora esa participación se reparte entre tres plataformas que compiten de verdad, con Blackhole y Pharaoh sin existir en su forma actual hace 18 meses. Pharaoh creció de 281,0 M de dólares en el T1 de 2024 a 4,3 B de dólares en el T1 de 2026, construido de forma nativa sobre Avalanche con un modelo ve(3,3), cayendo solo un 16,6% trimestre contra trimestre frente a un ecosistema más amplio que bajó un 44,5%. Blackhole se lanzó en julio de 2025 y, para el T1 de 2026, era la plataforma con mayor volumen de la cadena, con 5,3 B de dólares.

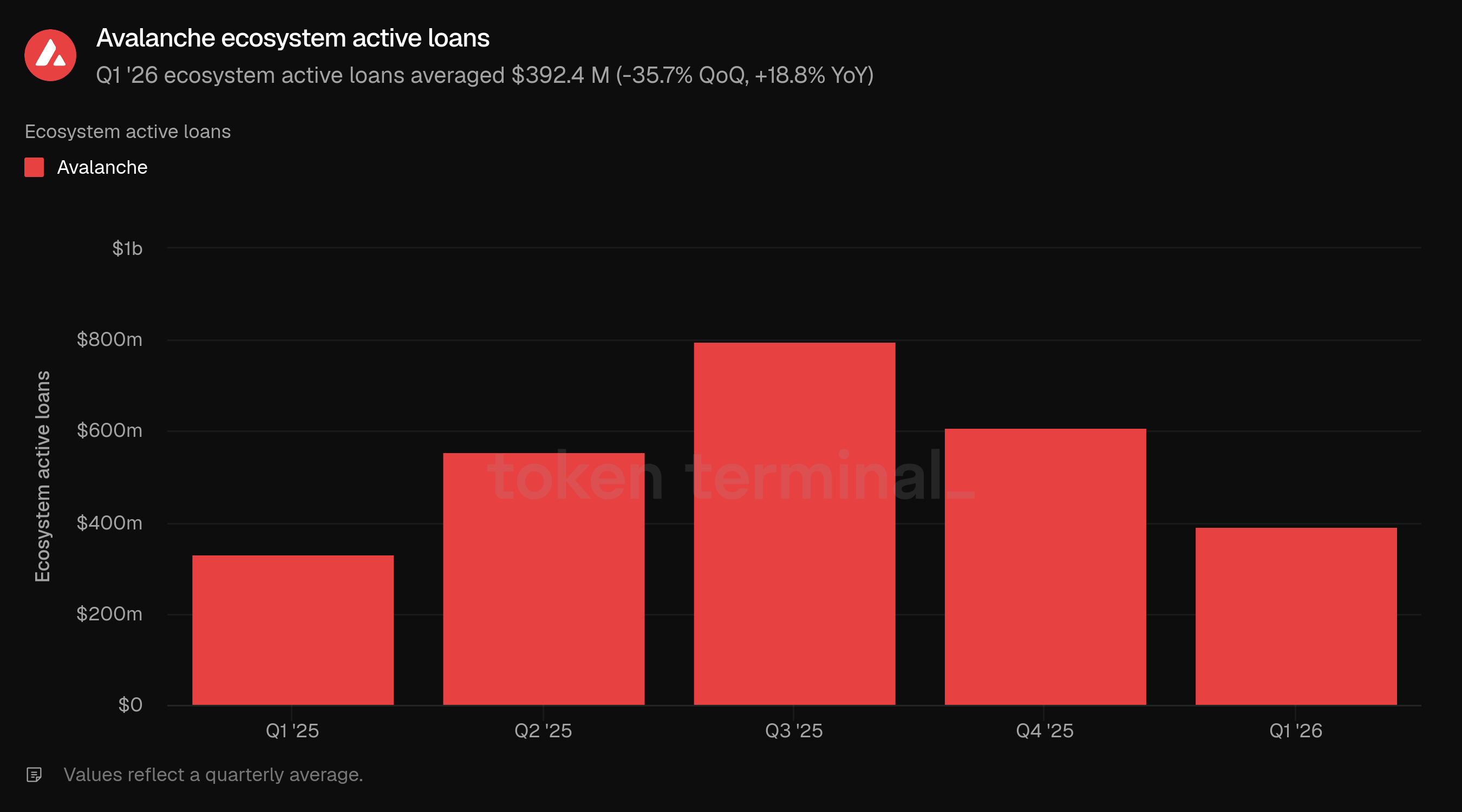

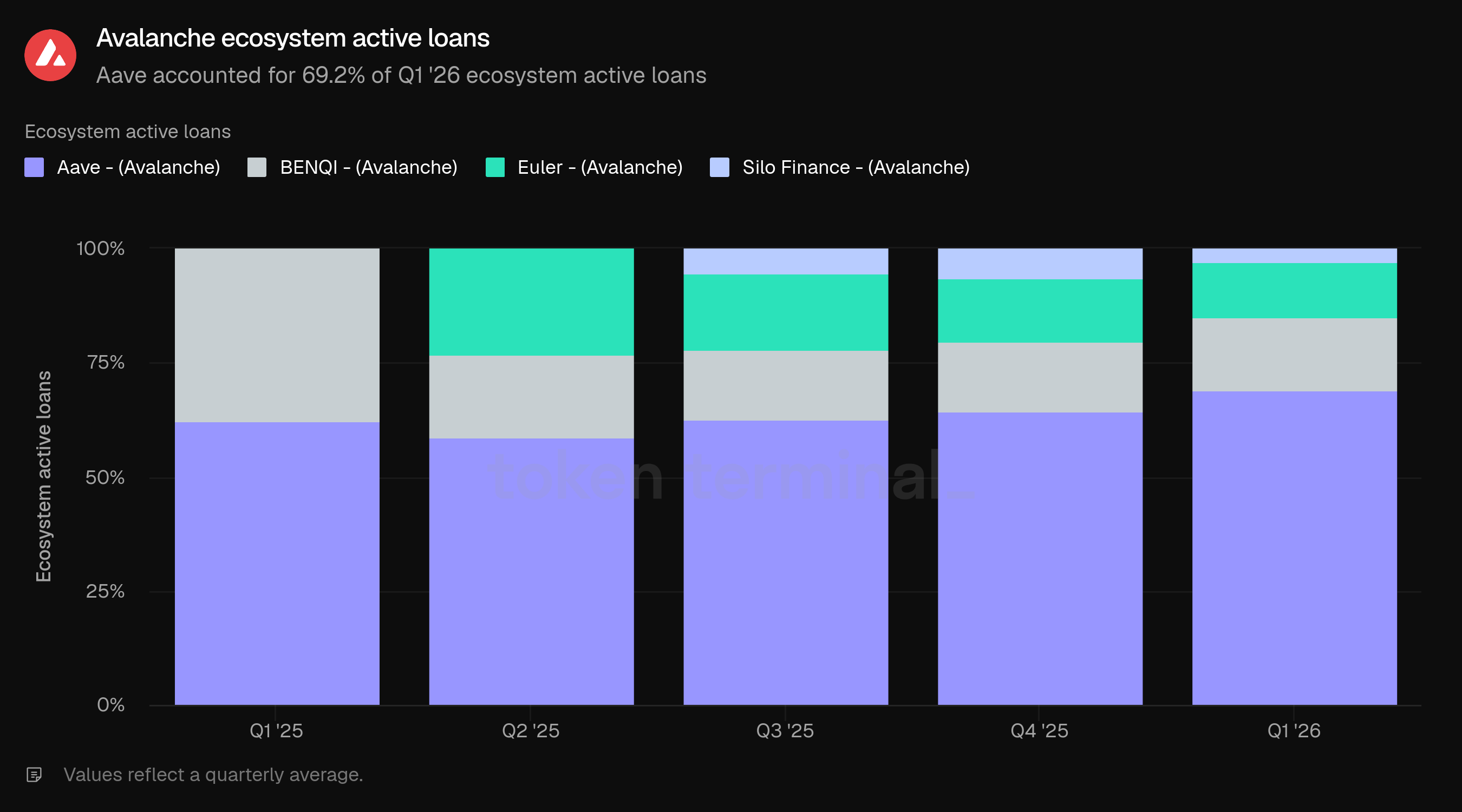

5) Préstamos activos del ecosistema

Los préstamos activos del ecosistema miden el valor total en USD de los préstamos pendientes emitidos por aplicaciones de lending en Avalanche. Los préstamos activos del ecosistema en el T1 promediaron 392,4 M de dólares, un 35,7% menos que los 609,9 M de dólares del T4, pero un 18,8% más que los 330,2 M de dólares del T1 de 2025.

Los préstamos activos cayeron con más fuerza que el TVL del ecosistema, lo que indica que la demanda de endeudamiento se debilitó durante el T1 en relación con el capital depositado. La métrica se mantuvo por encima del periodo del año anterior, pero el descenso secuencial llevó los préstamos activos por debajo de los niveles del T2, T3 y T4 de 2025.

Aave representó el 69,2% de los préstamos activos del ecosistema en el T1, frente al 64,3% en el T4 y al 62,4% en el T1 de 2025. BENQI representó el 15,9%, Euler el 12,2% y Silo Finance el 2,8%. Aave ganó participación secuencialmente a medida que Euler y Silo Finance la perdían, mientras que BENQI se mantuvo en general estable.

La mezcla de préstamos activos muestra que el lending en Avalanche siguió concentrado en Aave durante el trimestre. Esta concentración puede ser positiva para la profundidad de liquidez, pero también significa que las tendencias de endeudamiento del ecosistema son muy sensibles a las condiciones de mercado de Aave, a los parámetros de riesgo y a la demanda de los prestatarios.

👥 Comentario del equipo de Ava Labs

"La caída de los préstamos activos en el T1 refleja la misma dinámica que comprimió ampliamente el TVL de DeFi: a medida que el apetito por el riesgo se debilitó en todo el cripto, las posiciones apalancadas retrocedieron en toda la DeFi, comprimiendo el TVL de lending en Avalanche en línea con lo ocurrido en todas las grandes cadenas a nivel global. La caída del precio de AVAX del 29,0% en el trimestre añadió un lastre mecánico, reduciendo el valor en dólares de las posiciones denominadas en AVAX; el descenso secuencial de BENQI Liquid Staking estuvo impulsado casi por completo por el precio y no por retiradas reales, con una oferta en staking prácticamente plana en términos de tokens. Interanualmente, la imagen es distinta, con una base de TVL del ecosistema mayor y respaldada por productos institucionales que apenas existían hace doce meses, incluido el crecimiento de avUSD de Avant Protocol de 13,0 M a 121,0 M de dólares y el de BUIDL de BlackRock de 53,0 M a 92,0 M de dólares.

Los mercados de lending en C-Chain encajan de forma directa en la estrategia institucional de Avalanche: a medida que los activos tokenizados del mundo real pasan a representar una parte mayor de lo que reside en cadena, la capa de lending es lo que convierte esos activos en productivos en lugar de pasivos. Una institución que posea un fondo del tesoro tokenizado, una tranche de CLO o una posición de crédito privado puede pedir prestadas stablecoins contra ello mientras el activo subyacente sigue generando rendimiento, lo que cambia por completo la economía de estar en cadena. Esa es la dirección hacia la que avanza el lending en Avalanche, y el ecosistema de crédito privado que ya se está construyendo aquí refleja la misma lógica: socios como OatFi, Valinor, Fence, BlackOpal, Bright Funding y Droplinked están financiando cuentas por cobrar B2B, flujos de cuentas por cobrar de tarjetas de crédito y otros instrumentos de crédito del mundo real en cadena, representando una categoría de crédito de corta duración que la liquidación nativa de stablecoins hace financiable por primera vez."

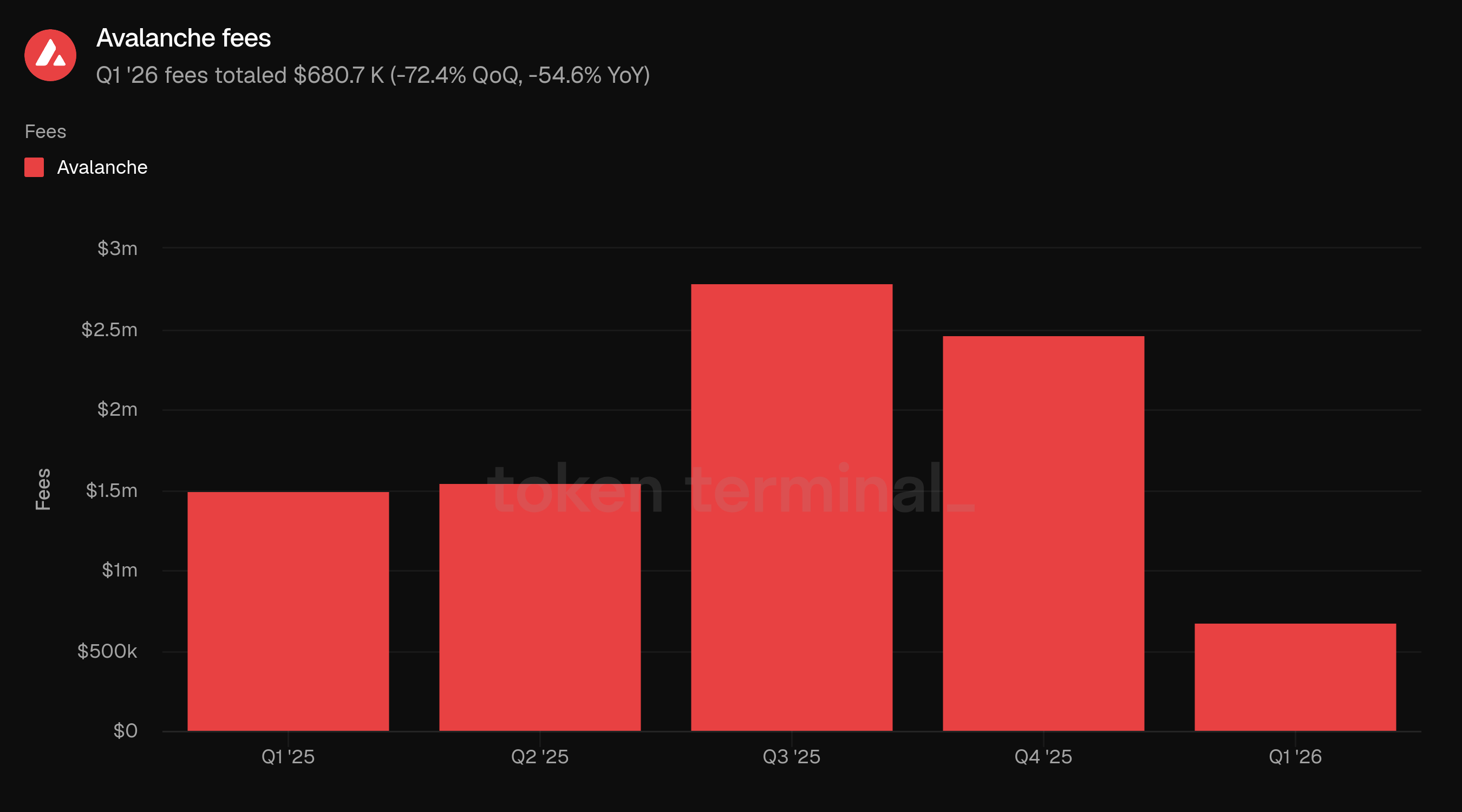

6) Comisiones

Las comisiones miden el valor total en USD pagado por los usuarios para realizar transacciones en Avalanche. Las comisiones del T1 totalizaron 680,7 mil dólares, un 72,4% menos que los 2,5 M de dólares del T4 y un 54,6% menos que los 1,5 M de dólares del T1 de 2025.

El descenso de las comisiones fue la contracción más pronunciada entre las métricas operativas principales del panel. También divergió del recuento de transacciones y de las transacciones por segundo, ambos en aumento de forma secuencial y interanual. Esto indica que el mayor rendimiento de transacciones no se tradujo en una mayor generación de comisiones durante el T1, probablemente reflejando una menor intensidad de comisiones por transacción.

Esta divergencia importa para el perfil de Avalanche como negocio blockchain. El T1 mostró que la red puede procesar mucha más actividad mientras los usuarios pagan significativamente menos en comisiones agregadas. Eso puede ser positivo para la experiencia de usuario y el crecimiento de aplicaciones, pero debilita la captación de comisiones a corto plazo salvo que aumente la densidad de actividad o los casos de uso que generan comisiones.

👥 Comentario del equipo de Ava Labs

"La caída de las comisiones es intencionada. Token Terminal situó a Avalanche como la gran cadena con las comisiones más bajas en marzo, con las comisiones medianas de transacción de C-Chain un 99,6% menos interanual hasta 0,0000137 dólares. El objetivo es que las comisiones individuales de los usuarios bajen mientras crecen los ingresos totales por comisiones, y el camino para lograrlo es expandir la oferta de espacio en bloques y ajustar continuamente el mecanismo de comisiones. La actualización Octane dio a los validadores la capacidad de señalizar dinámicamente la capacidad de la red sin requerir hard forks, y los resultados se vieron rápidamente en las cifras.

Las comisiones más baratas sacaron a la luz un problema que merece la pena señalar. Con los precios cerca de cero durante los periodos tranquilos, ciertos protocolos encontraron rentable ejecutar actividad de bajo valor en cadena a gran escala, consumiendo recursos de la red sin contribuir de manera significativa al ecosistema. El equipo está abordando esto mediante una actualización propuesta que daría a los validadores la capacidad de fijar colectivamente un precio mínimo durante las ventanas de baja actividad, sin afectar a los costes de los usuarios normales. La filosofía general se mantiene: las comisiones deben ser lo suficientemente bajas para desbloquear casos de uso del mundo real, resistentes al abuso y estructuradas para hacer crecer los ingresos agregados de la red a medida que escala la actividad."

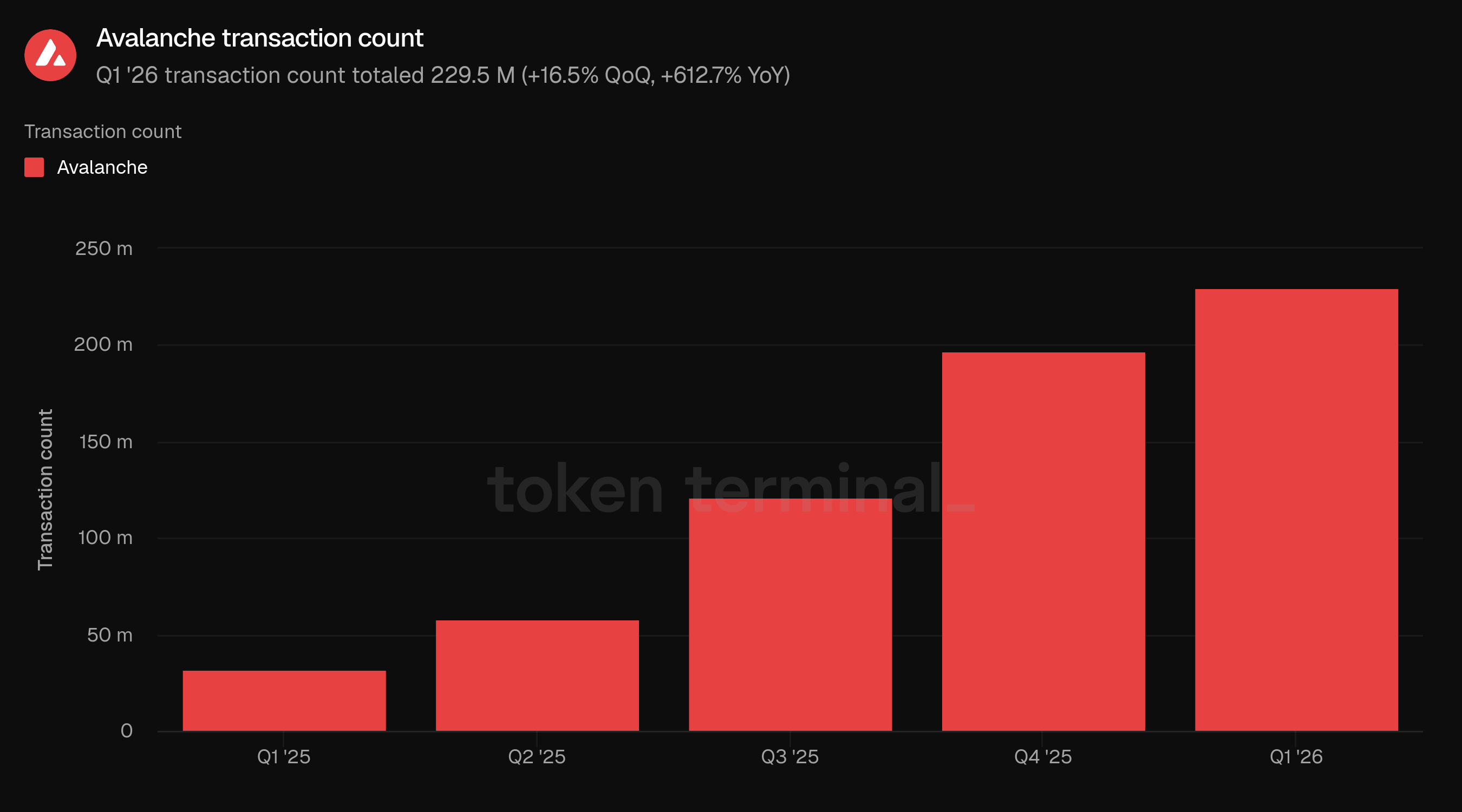

7) Recuento de transacciones

El recuento de transacciones mide el número total de transacciones confirmadas en Avalanche. El recuento de transacciones del T1 totalizó 229,5 M, un 16,5% más que los 197,0 M del T4 y un 612,7% más que los 32,2 M del T1 de 2025.

El recuento de transacciones aumentó por cuarto trimestre consecutivo en el periodo del panel. La comparación interanual es especialmente grande, con la actividad del T1 más de siete veces el nivel del año anterior. Esto convierte el rendimiento de transacciones en la métrica de crecimiento más fuerte del informe.

El aumento coincidió con el impulso más amplio de Avalanche hacia un uso medible. Retro9000 C-Chain Round 1, que se lanzó en marzo, recompensa a los proyectos según el AVAX quemado por la actividad real en C-Chain. Por otra parte, el trabajo de prevención de spam de Avalanche Builder Hub pone de relieve la necesidad de interpretar el crecimiento de transacciones junto con controles de calidad de la red, porque los entornos de bajas comisiones pueden crear tanto crecimiento legítimo de uso como requisitos operativos de gestión de spam.

👥 Comentario del equipo de Ava Labs

"Los 229,5 M de transacciones del T1 procedieron de una amplia gama de fuentes. Native USDC estuvo presente en una parte significativa de la actividad, moviéndose a través de swaps en DEX, mercados de lending, pagos y transferencias, un reflejo de hasta qué punto se ha integrado como el activo principal de C-Chain. MyPrize generó 44,7 M de transacciones a partir de 1,2 M de usuarios activos mensuales, representando casi el 20,0% del rendimiento total, mientras que el resto provino de 1,3 M de contratos únicos distribuidos entre Blackhole, Pharaoh, LFJ, puentes cross-chain y la economía del token NXPC de MapleStory Universe con casi 40.000 transacciones de quema dentro del juego. La participación de bots fue del 0,1% y las comisiones medianas se mantuvieron en fracciones de céntimo.

La Ronda 1 de C-Chain de Retro9000 vincula las recompensas a los AVAX quemados mediante el uso real, y los primeros rankings muestran que funciona según lo previsto. Blackhole, Pharaoh y LFJ quedaron en primero, segundo y tercer lugar, los tres DEX dominantes de la cadena. Más allá de ellos, AvaxPixel superó las 400.000 transacciones gracias a una comunidad global en crecimiento; PumpSpace, The Arena y Festify impulsaron cada uno actividad real; y el programa está dando a los constructores emergentes una vía hacia la visibilidad basada en el uso y no en la recaudación de fondos."

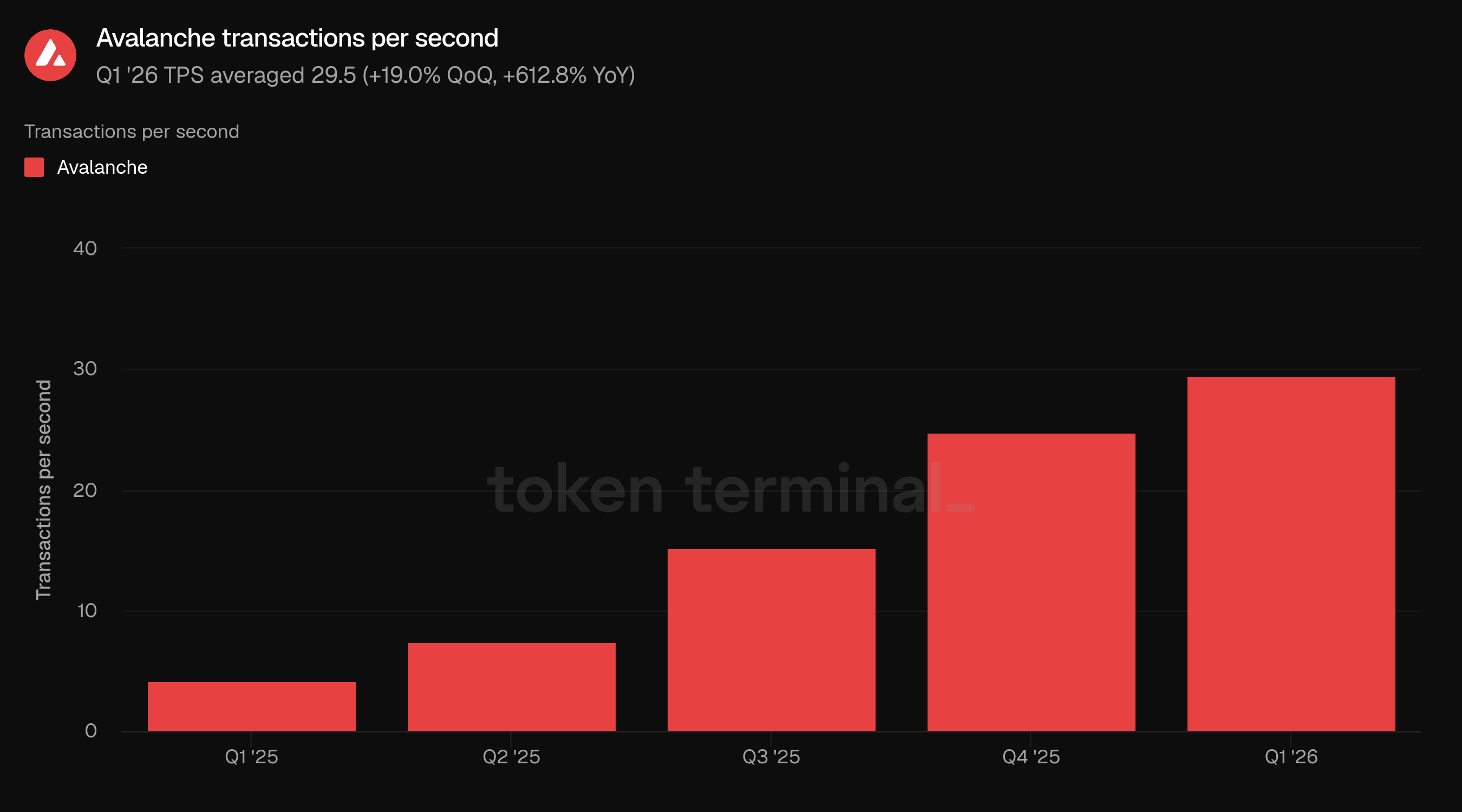

8) Transacciones por segundo

Las transacciones por segundo (TPS) miden el rendimiento medio de transacciones de Avalanche durante el periodo. El TPS del T1 promedió 29,5, un 19,0% más que 24,8 en el T4 y un 612,8% más que 4,1 en el T1 de 2025.

El TPS siguió el mismo patrón direccional que el recuento de transacciones, aumentando secuencialmente y con fuerza interanual. Esto confirma que el aumento del recuento de transacciones no fue solo un efecto del total trimestral, sino que también reflejó una mayor tasa media de actividad de la red.

El aumento de TPS refuerza el posicionamiento de Avalanche en torno a la ejecución escalable. Sin embargo, el descenso simultáneo de las comisiones significa que el crecimiento del rendimiento en el T1 debe interpretarse como una historia de uso y capacidad de la red, no como una historia de crecimiento de ingresos por comisiones.

👥 Comentario del equipo de Ava Labs

"El crecimiento de TPS en el T1 estuvo impulsado por una combinación de mejoras de infraestructura y actividad a nivel de aplicación. La actualización Granite, que se activó en noviembre de 2025, introdujo tiempos mínimos de bloque dinámicos mediante ACP-226, permitiendo a los validadores acercarse a confirmaciones por debajo de un segundo y facilitando que más transacciones se liquiden en un periodo dado. En el lado de las aplicaciones, las 44,7 M transacciones de MyPrize, la actividad sostenida de DEX en Blackhole y Pharaoh, y el crecimiento de la actividad cross-chain contribuyeron al mayor rendimiento base a lo largo del trimestre.

El TPS por sí solo te dice cuánto procesa la red, pero no qué está procesando. Las métricas que vale la pena vigilar junto a él son la utilización de gas en relación con el objetivo de 4,0 M de gas por segundo, que muestra cuánto de la capacidad disponible se está utilizando, el volumen de transferencias de stablecoins como proxy de la actividad económica real que circula por la cadena, y los contratos únicos llamados como señal de diversidad de aplicaciones."

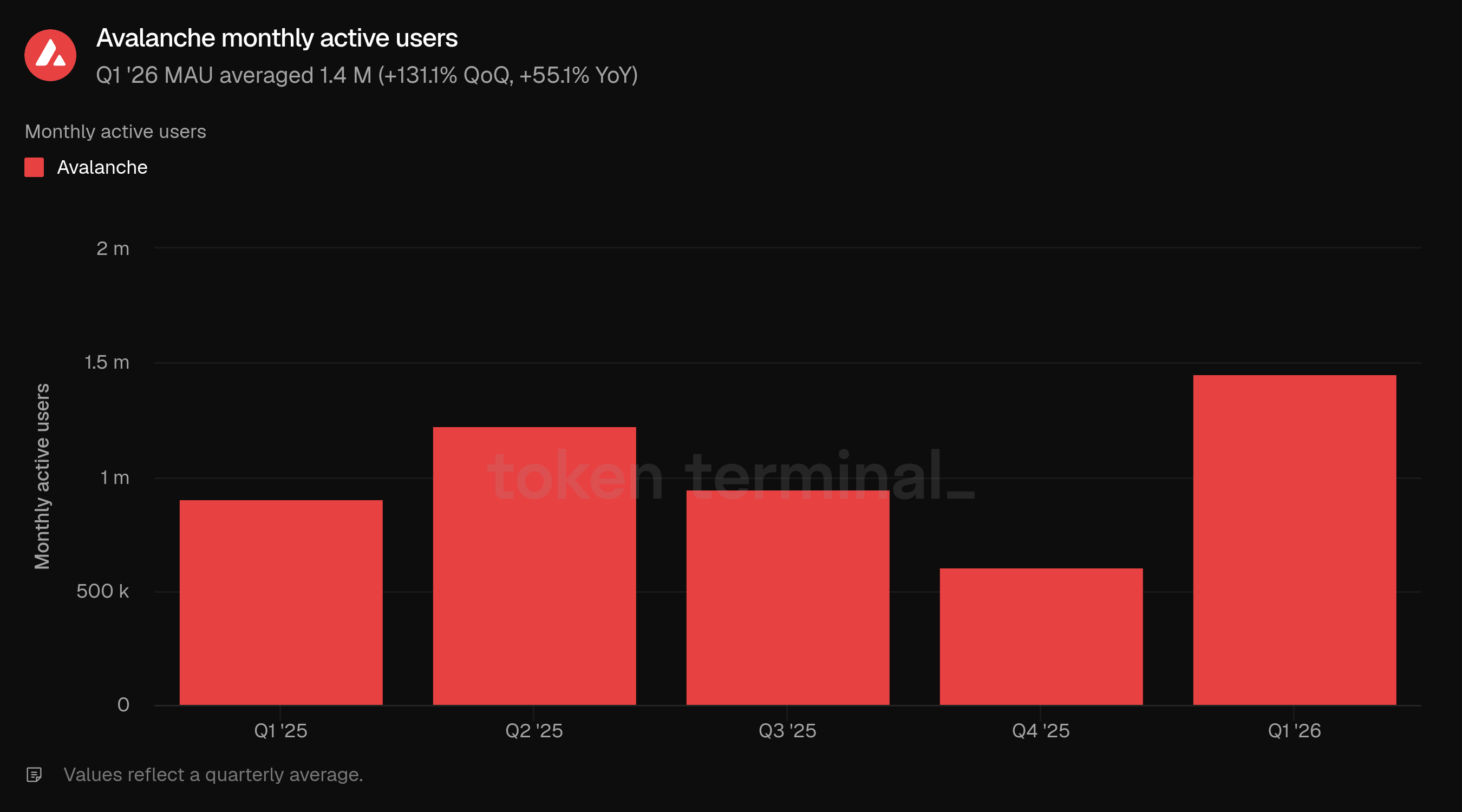

9) Usuarios activos mensuales

Usuarios activos mensuales (MAU) mide el número de direcciones únicas que enviaron al menos una transacción en Avalanche dentro de una ventana móvil de 30 días. El MAU del T1 promedió 1,4 M, un 131,1% más que los 605,9 K del T4 y un 55,1% más que los 902,6 K del T1 de 2025.

El MAU fue la métrica del lado del usuario más fuerte en el T1. El aumento revirtió las caídas del T2 al T4 de 2025 y situó a los usuarios activos por encima de cualquier trimestre anterior en el periodo del panel. La divergencia entre el MAU en alza y las comisiones en descenso sugiere que el crecimiento de usuarios del trimestre fue amplio, pero relativamente bajo en intensidad de comisiones.

La actividad de producto y ecosistema en el T1 ofrece varias posibles fuentes de crecimiento de usuarios, incluidos incentivos para constructores, programas de actividad de C-Chain, lanzamientos relacionados con gaming y distribución de stablecoins/RWA. La métrica debe seguir interpretándose con cautela porque el crecimiento del número de wallets no necesariamente se corresponde uno a uno con la actividad económica, especialmente durante periodos impulsados por incentivos.

👥 Comentario del equipo de Ava Labs

"El MAU más que se duplicó QoQ hasta 1,4 M, con MyPrize como el principal contribuyente, generando 1,2 M de usuarios activos mensuales a lo largo de los tres meses del T1 junto con sus 44,7 M de transacciones. Las aplicaciones de gaming y consumo tanto en C-Chain como en L1 dedicadas añadieron mayor profundidad, mientras que el crecimiento continuo de la actividad DeFi y de pagos incorporó usuarios a través de canales completamente distintos.

Distinguir la adquisición duradera de usuarios de la participación a corto plazo depende del comportamiento a lo largo del tiempo. El sector aprendió que las emisiones de tokens y los incentivos de rendimiento atraen capital y usuarios que se marchan en cuanto aparece otra oportunidad mejor. Lo que importa es dónde se incorpora al usuario, a través de qué socio de distribución y si continúa interactuando después de la interacción inicial. Las direcciones recurrentes, la actividad transaccional sostenida y la retención de activos son las señales que separan la adopción estructural de un pico, y alrededor del 90,0% de las direcciones activas en Avalanche en el T1 eran direcciones recurrentes.

En cuanto a qué segmentos son más importantes de aquí en adelante, las líneas entre ellos se están difuminando. Llevamos construyendo infraestructura institucional desde antes de que los RWA fueran una narrativa, y ese enfoque en tokenización, crédito privado, stablecoins y pagos continúa. Pero Avalanche es una cadena de propósito general y el gaming, las aplicaciones de consumo y las L1 específicas de aplicaciones siguen siendo una parte central de la estrategia. DeFi, finanzas institucionales, pagos y distribución fintech están convergiendo en la misma pila en cadena, y el hilo conductor en todo ello es el mismo: proporcionar la tecnología para que las empresas hagan mejor negocio."

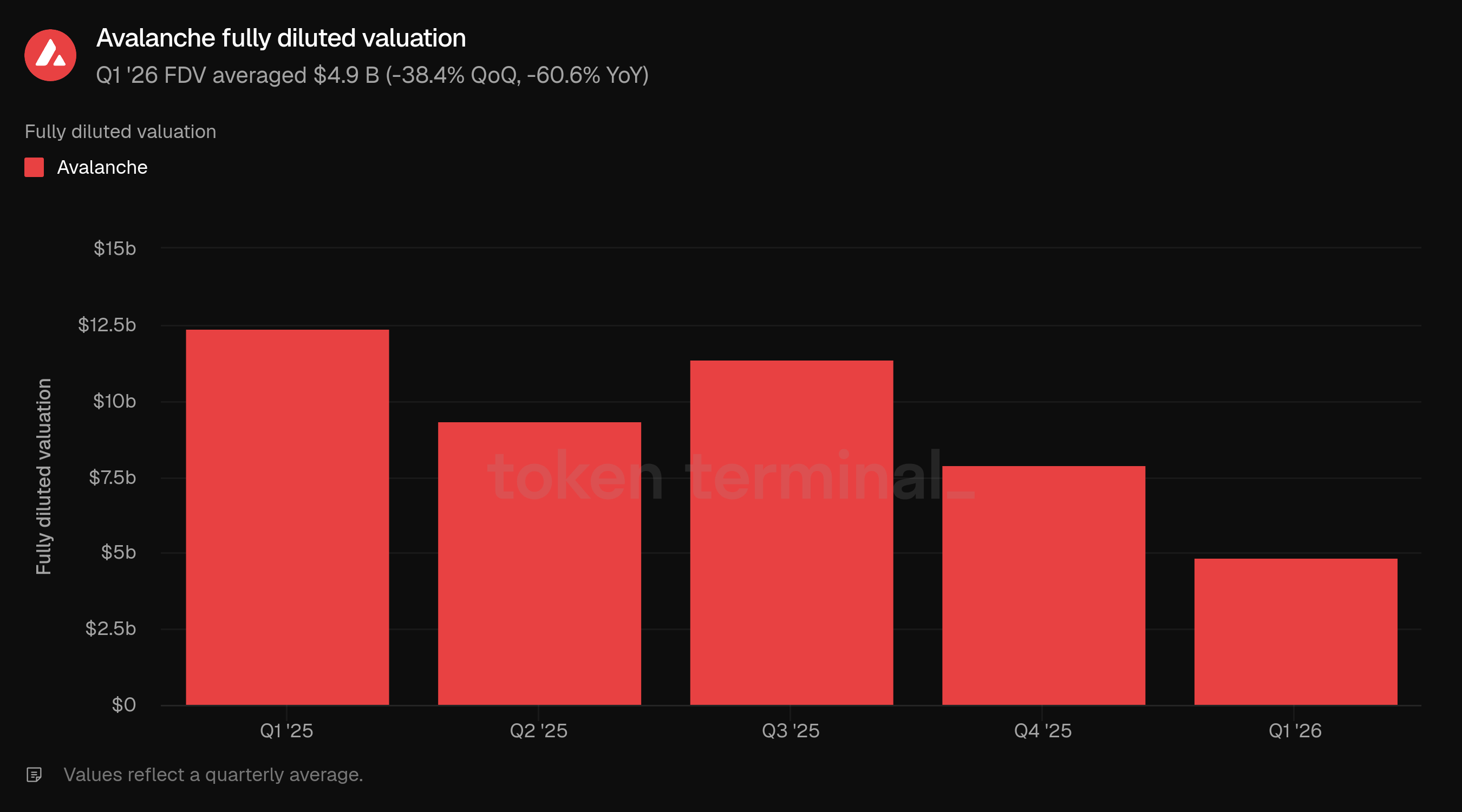

10) Valoración totalmente diluida

La valoración totalmente diluida (FDV) mide la valoración del token de Avalanche suponiendo dilución total, calculada como el precio de AVAX multiplicado por la oferta total. La FDV del T1 promedió 4,9 B de dólares, un 38,4% menos que los 7,9 B de dólares del T4 y un 60,6% menos que los 12,4 B de dólares del T1 de 2025.

La FDV cayó a pesar de un mayor recuento de transacciones, TPS, MAU y crecimiento interanual del TVL del ecosistema y de los préstamos activos. Esto refleja la caída más amplia del mercado cripto en el T1 y la brecha entre los indicadores de uso de la red y el rendimiento del token durante el trimestre.

La caída de la FDV fue coherente en dirección con las condiciones de mercado más débiles en el cripto. En el caso específico de Avalanche, la cuestión analítica clave es si el despliegue institucional continuo, la adopción de L1 y el uso de C-Chain pueden traducirse con el tiempo en una actividad económica más duradera.

👥 Comentario del equipo de Ava Labs

"La reciente debilidad del precio de los tokens en el mercado de activos digitales se entiende mejor como una dinámica de todo el sector y no como una señal sobre la trayectoria subyacente de Avalanche. Bitcoin, el activo digital más grande y líquido del mundo, terminó 2025 con una caída aproximada del 30,0% desde su máximo, y la rotación general fuera de los activos de riesgo afectó a todo el mercado cripto. El mercado también está replanteándose cómo deben valorarse los activos digitales, con el auge de las app-chains de altos ingresos y los ecosistemas que generan comisiones empujando a los inversores hacia una lectura más estricta de flujo de caja e ingresos del protocolo, creando vientos en contra a corto plazo para los tokens de la capa de infraestructura, donde la captación de valor se produce en un horizonte temporal más largo.

Las métricas que cuentan una historia más completa están vinculadas a señales reales de PIB en cadena: ingresos consistentes de las aplicaciones, generación de comisiones como medida del uso productivo de la infraestructura, fidelidad de los usuarios recurrentes y flujos de capital a través del ecosistema. Las comisiones a nivel de aplicación alcanzaron aproximadamente 20,0 M de dólares en el T1, el gas utilizado creció un 200,0% interanual y se intercambiaron 507.000 mensajes ICM a través de 45 L1 que interoperaban activamente, mostrando capital moviéndose entre rieles DeFi, pagos y tokenización. La acumulación de valor para AVAX se compone a través de múltiples capas a medida que crece la red: las comisiones de C-Chain se queman íntegramente, y cada L1 del ecosistema contribuye a flujos de quema continuos a través de comisiones de validadores de P-Chain bajo el modelo de pago por uso. Estas no son cuestiones cerradas, y estamos invirtiendo en el rigor necesario para abordarlas, con un programa de investigación independiente y un comité que recurre a académicos líderes en economía y diseño de redes descentralizadas para informar cómo evolucionan con el tiempo la captación de valor y los incentivos de los validadores en Avalanche."

11) Perspectiva

La próxima fase de Avalanche probablemente será juzgada por la eficacia con la que su infraestructura L1 y C-Chain convierte los despliegues en producción en uso duradero. El comentario del T1 apunta a una estrategia centrada en rieles financieros integrados: pagos, stablecoins, crédito tokenizado y distribución fintech, donde Avalanche opera en segundo plano como infraestructura de liquidación.

Las finanzas institucionales siguen siendo la oportunidad a corto plazo más clara. Progmat, OpenTrade, BlackRock BUIDL, Avant Protocol, FUSD y los socios de crédito privado apuntan todos a la demanda de activos tokenizados que puedan ir más allá de las tenencias pasivas en cadena y convertirse en colateral productivo, activos de liquidación o productos financieros orientados al consumidor.

El crecimiento del uso debería evaluarse con más matices en adelante. Un mayor recuento de transacciones, TPS y MAU es alentador, pero las preguntas clave son si los usuarios regresan, si la actividad refleja flujos económicos reales y si las bajas comisiones pueden mantenerse resistentes al spam al mismo tiempo que apoyan un crecimiento amplio de las aplicaciones.

Para AVAX, la pregunta importante es si esta actividad se traduce con el tiempo en una acumulación de valor más clara. La quema de comisiones de C-Chain, las comisiones de validadores de P-Chain procedentes de Avalanche L1, los ingresos a nivel de aplicación, el volumen de transferencias de stablecoins y la actividad entre L1 probablemente sean señales más útiles que la FDV por sí sola.

12) Definiciones

Métricas:

Valor total bloqueado del ecosistema: mide el valor total en USD de los depósitos de usuarios en aplicaciones sobre Avalanche.

Oferta de stablecoins del ecosistema: mide el valor total en USD de las stablecoins en circulación emitidas en Avalanche.

Los préstamos activos del ecosistema: mide el valor total en USD de los préstamos pendientes emitidos por aplicaciones de lending en Avalanche.

Volumen de negociación del ecosistema: mide el valor total en USD de las operaciones de DEX ejecutadas por aplicaciones en Avalanche.

Comisiones: mide el valor total en USD pagado por los usuarios para transaccionar en Avalanche.

Recuento de transacciones: mide el número total de transacciones confirmadas en Avalanche.

Transacciones por segundo: mide el rendimiento medio de transacciones en Avalanche durante el periodo.

Usuarios activos mensuales: mide el número de direcciones únicas que enviaron al menos una transacción en Avalanche dentro de una ventana móvil de 30 días.

Valoración totalmente diluida: mide la valoración del token de Avalanche suponiendo dilución total, calculada como el precio de AVAX multiplicado por la oferta total.

13) Acerca de este informe

Este informe se publica trimestralmente y se elabora aprovechando la infraestructura de datos onchain de extremo a extremo de Token Terminal. Todas las métricas se obtienen directamente de datos de blockchain. Los gráficos y conjuntos de datos a los que se hace referencia en este informe pueden consultarse en el panel correspondiente del informe de Avalanche T1 2026 en Token Terminal.