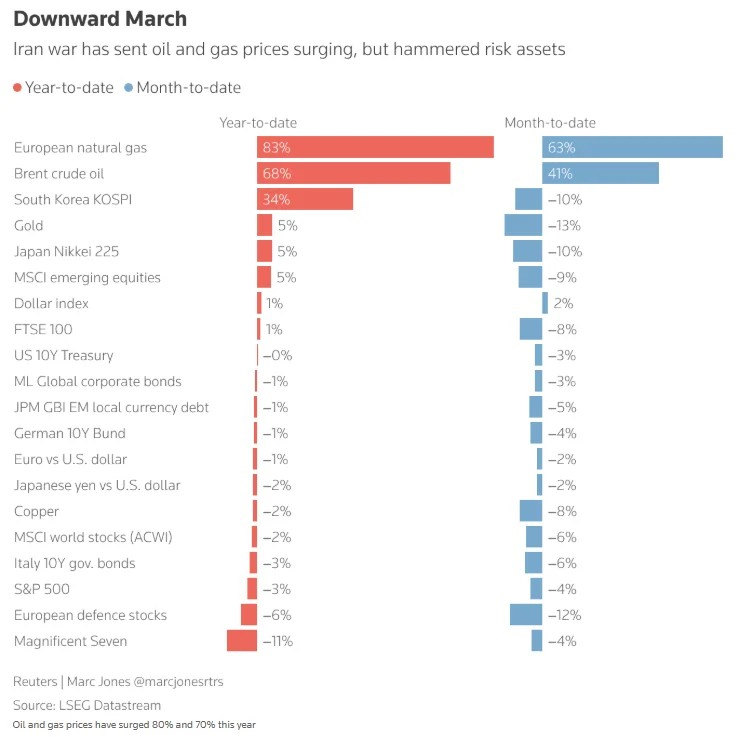

Hoy revisé un análisis macro sobre la entrada al segundo trimestre del mercado global, y hay varios números que me hicieron detenerme a pensar un momento. El precio del petróleo ha aumentado casi un 90% este trimestre, el Brent ha superado los $100 por barril, los analistas predicen que el precio del petróleo fluctúe entre $100 y $190, con un valor promedio de $134; mientras tanto, el S&P 500 y el Euro Stoxx 600 han caído un 9%-10% desde sus picos recientes, y el índice Nikkei ha bajado casi un 13%; el mercado de bonos ha sido objeto de una fuerte venta, y los costos de endeudamiento a corto plazo en los países de Inglaterra e Italia han aumentado 75 puntos básicos en un solo trimestre, las expectativas del mercado sobre un recorte de tasas por parte de la Reserva Federal este año han sido completamente eliminadas, y la zona euro, en cambio, comienza a anticipar tres aumentos de tasas. Esta serie de números no describe un evento aislado, sino una transformación estructural que está ocurriendo con el lema "la crisis energética reescribe el orden financiero global". Estoy mirando estos números, y lo que me pasa por la cabeza no es "qué activo de refugio comprar", sino una cuestión más fundamental: ¿a qué velocidad están aumentando los costos de confianza en los negocios transfronterizos en este entorno? Profesional real · la vida primero, los datos macroeconómicos para mí no son señales de comercio de criptomonedas, sino un calibrador para medir "qué tipo de fricciones reales están siendo amplificadas sistemáticamente".

Primero, colocar los datos del mercado de $SIGN , sin omitir este paso. Precio actual $0.03179, hoy -0.56%, volumen de transacciones en 24h 487.31 millones de USDT, volumen de 1.50 mil millones de monedas, MA7, MA25, MA99 convergen cerca de $0.032. Desde el máximo histórico de $0.13, la disminución ha superado el 75%, con el volumen en un nivel extremadamente bajo. Ayer hubo un aumento súbito de $0.03122 a $0.03696, que interpreté como "alguien está probando pero la profundidad de compra no es suficiente". Los puntos políticos de EE.UU. e Irán del 6 de abril y el desbloqueo de primeros patrocinadores del 28 de abril todavía están presionando por delante. Siempre presento estos datos de mercado completos, no para encontrar razones para ignorarlo, sino porque, sin importar cuán fuerte sea la narrativa, las restricciones del libro contable son objetivas, y ambas cosas deben ser consideradas simultáneamente.

Ahora hablemos de cómo mi juicio sobre @SignOfficial ha avanzando después de revisar ese análisis macroeconómico. Una frase del estratega de Société Générale me impresionó: "En todas las crisis petroleras de la historia, solo hay dos factores cruciales: la duración del choque y las medidas de respuesta del banco central." Puse esta frase en mi marco de análisis de sign y me di cuenta de que omitió un tercer factor: ¿a qué velocidad se erosiona la base de confianza en la colaboración comercial transfronteriza durante la duración del choque? El aumento del 90% en los precios del petróleo cambió los costos de energía, y la venta masiva en el mercado de deuda reescribió las condiciones de financiamiento, pero estos son cambios a nivel de precio. Un cambio más profundo es: la lista de sanciones se expandió rápidamente durante este tiempo, y los canales de liquidación transfronteriza se desconectaron constantemente; la respuesta a la pregunta "¿mi contraparte todavía tiene derecho a hacer negocios conmigo mañana?" se volvió cada vez más incierta y difícil de verificar rápidamente con métodos tradicionales. Este es un costo de fricción que no aparece en ningún informe de análisis macroeconómico, pero es real y se acumula a medida que el conflicto persiste. #Sign地缘政治基建

El problema que resuelve Sign Protocol tiene un cambio de significado muy concreto en este contexto macroeconómico. En tiempos de calma, "la prueba de conformidad transfronteriza" es un problema de eficiencia: los métodos tradicionales son lentos y costosos, pero aún utilizables. En un entorno donde los precios del petróleo han aumentado un 90% y el orden financiero global ha sido reescrito, "la prueba de conformidad transfronteriza" comienza a convertirse en un problema de usabilidad: esos intermediarios en los que se basan los métodos tradicionales, algunos fallan por sanciones, otros se desconectan y algunos no pueden proporcionar pruebas efectivas debido a cambios repentinos en los requisitos de conformidad. Un amigo que opera en el comercio de energía transfronterizo se quedó atascado con un lote de contratos de petróleo la semana pasada debido a este problema; el dinero en la cuenta no se puede mover porque no puede proporcionar una prueba de conformidad que todas las partes acepten en el tiempo requerido. Esta situación no aparecerá en el informe macroeconómico de Zurich Insurance, pero es la manifestación concreta del entorno macroeconómico descrito en ese informe en escenarios comerciales reales. La atestación omni-chain convierte "esto es real, quién lo autorizó, bajo qué reglas se estableció, cualquier tercero puede verificar de forma independiente" en un hecho verificable en cadena que no depende de ningún intermediario que pueda fallar en cualquier momento; el valor de esta alternativa aumenta a medida que la frecuencia de falla de los intermediarios tradicionales aumenta, son directamente proporcionales, no es una metáfora, es una deducción lógica.

Polymarket muestra que la probabilidad de que esta guerra termine antes de finales de junio es del 60%, lo que significa que hay un 40% de probabilidad de que el conflicto continúe más allá de junio. No tengo la intención de adivinar probabilidades aquí, pero noté algo: incluso si la guerra termina en mayo, la estratega principal de gestión de activos de seguridad, Seema Shah, también mencionó que "incluso si el conflicto se resuelve, la persistente alta en los precios del petróleo seguirá afectando el crecimiento económico y aumentando la inflación". En otras palabras, las consecuencias de este impacto no desaparecerán de inmediato con un alto el fuego; las fricciones en la cadena de suministro, la complejidad del entorno de conformidad y el aumento de los costos de confianza transfronteriza tienen su propia inercia y no se irán a cero por un simple acuerdo de alto el fuego. Esto significa que la urgencia de la demanda de "la prueba de conformidad transfronteriza" se mantendrá en un nivel más alto que antes de la guerra después de que finalice el conflicto. El problema que resuelve Sign Protocol no es una demanda cíclica impulsada por la guerra, sino una demanda estructural acelerada por la guerra; esta distinción es muy importante para mí, ya que determina si esta demanda desaparecerá con la relajación de la geopolítica.

Las tres vías de S.I.G.N. —nuevo sistema monetario (CBDC y stablecoins reguladas), nuevo sistema de identidad (verificación de identidad nacional y certificados verificables), nuevo sistema de capital (distribución en cadena de subsidios gubernamentales y capital regulado)— tienen ahora correspondencias más concretas en este contexto macroeconómico. El nuevo sistema monetario corresponde a la realidad de "la Reserva Federal saliendo de las expectativas de recorte de tasas este año, la zona euro anticipando tres aumentos de tasas", reescribiendo el sistema de coordenadas de política monetaria; en un entorno donde los países tienen discrepancias en política monetaria, la demanda de prueba de conformidad para el flujo de capital transfronterizo aumentará drásticamente. El nuevo sistema de identidad corresponde a la cada vez más urgente cuestión de "verificación de calificación de contrapartes" después de la rápida expansión de la lista de sanciones. El nuevo sistema de capital corresponde a la corrección del mercado de valores global de 9-13% y al aumento de políticas de estímulo fiscal y distribución de subsidios por parte de los gobiernos tras las advertencias de la OCDE sobre la desviación del crecimiento económico. Estas tres cosas aparecen simultáneamente en el mismo entorno macroeconómico, y S.I.G.N. proporciona la capa de evidencia compartida por las tres vías; cualquier aumento en la demanda en una dirección refuerza el uso de la misma infraestructura. Schema pasó de 4,000 a 400,000, y las atestaciones de 685,000 a 6 millones; este conjunto de números sigue creciendo mientras el precio baja un 75%, lo que es la validación más real de esta lógica.

El manejo de más de 4 mil millones de dólares en distribución por parte de TokenTable, lo coloco en el contexto macroeconómico actual de "los gobiernos de los países se ven obligados a aumentar el estímulo fiscal". ¿Qué significa esto? Significa que ya ha acumulado una gran cantidad de experiencia de manejo real en un escenario que se alinea altamente con la tendencia macroeconómica actual. Cuando la demanda de subsidios gubernamentales, asistencia social e incentivos industriales aumenta debido a la presión económica, el sistema completo de TokenTable "de la prueba a la distribución" no está esperando al primer usuario, sino que ya tiene un volumen de procesamiento histórico que puede ser verificado como respaldo de crédito. EthSign convierte la firma de contratos en una prueba verificable en cadena; en el cada vez más común escenario de "firmé un contrato pero el intermediario falló, lo que resultó en una prueba inválida", es una capacidad básica y no una opción. Estos dos productos, junto con Sign Protocol, comparten el mismo conjunto de primitivas de prueba subyacentes, formando una estructura de "no puedes evitar esta infraestructura para resolver el problema de confianza transfronteriza". El costo de reemplazo aumenta con cada nueva atestación que se registra en la cadena.

Pero no tengo la intención de ignorar las cosas que me incomodan solo porque he llegado a entender la narrativa macroeconómica, porque eso sería engañarme a mí mismo. Primera cosa: un volumen de transacciones de 487 millones de USDT significa que la liquidez es extremadamente baja; en un entorno macroeconómico de "precios del petróleo por encima de $100, el mercado de valores en continuo retroceso, y el mercado de deuda agitado", la liquidez de los activos de pequeña y mediana capitalización es la primera en ser comprimida; esta es la realidad, y no es algo que se pueda eludir con una narrativa. Segunda cosa: el punto político del 6 de abril es la variable de incertidumbre más grande en este período; la dirección del impacto en el mercado a corto plazo es opuesta, dependiendo de si la situación se suaviza o se intensifica, y no me apresuraré a hacer ningún ajuste de posiciones antes o después de este punto. Tercera cosa: el desbloqueo dirigido a los primeros patrocinadores el 28 de abril es una presión de suministro que no se puede ignorar en un mercado con liquidez extremadamente baja; no importa cuán fuerte sea la narrativa macroeconómica, las variables del libro contable antes y después del desbloqueo son objetivamente existentes. Cuarta cosa: el oro también cayó un 4% en este impacto, lo que indica que en un entorno de extremo riesgo, incluso los activos considerados más seguros pueden ser vendidos debido a la demanda de liquidez, sin mencionar un activo criptográfico con una capitalización de mercado de solo más de cinco millones de dólares. Coloco estas cuatro cosas sobre la mesa, no para ser pesimista, sino porque mantener la claridad en el entorno macroeconómico más difícil es lo que realmente salva vidas.

Mi juicio final es el siguiente: el aumento del 90% en los precios del petróleo, la caída del 10% en el mercado de valores, la venta masiva de deuda, y el giro en la política del banco central —este informe de desempeño al inicio del segundo trimestre me da más confianza en el juicio estructural de la demanda que $SIGN resuelve, porque cada uno de sus componentes amplifica la intensidad y urgencia de la fricción de "la prueba de conformidad transfronteriza". Pero la confianza no es lo mismo que el momento; siempre pienso en estas dos cosas por separado. Las señales que estoy monitoreando no han cambiado: si el volumen de transacciones puede recuperarse sanamente desde el nivel de 487 millones de USDT; si hay una nueva dirección en el mercado después del punto político del 6 de abril; si la presión de suministro después del desbloqueo del 28 de abril se ha consumido realmente; y si el volumen de llamadas de atestaciones en cadena sigue creciendo después de que todos los catalizadores a corto plazo se hayan desvanecido. Si estas cuatro cosas pueden ofrecer señales positivas continuas, mi juicio y posiciones avanzarán un paso. Si no, seguiré esperando, porque en un entorno con un precio promedio del petróleo de $134 y una economía global desviándose de la trayectoria de crecimiento, esperar y mantener liquidez es la capacidad que los minoristas no deben abandonar. No se grita, hermanos, hagan su propia tarea, no se dejen llevar.