Lo que growthepie.com Muestra Sobre los L2s de Ethereum Que Casi Nadie Está Leyendo

La mayoría de la gente sigue el precio. La verdadera alpha está en los datos que nadie se molesta en obtener.

growthepie.com es una plataforma de análisis abierta que rastrea cada L2 de Ethereum a través de direcciones activas, rendimiento, costos de transacción, TVL, suministro de stablecoins, ganancias y ingresos de secuenciador. Es una de las fuentes de datos más ricas en crypto y una de las menos citadas en el discurso mainstream.

Lo revisé cadena por cadena. Esto es lo que encontré;

Los Rollups Optimistas Dominantes — Y Por Qué el TVL Te Está Mintiendo

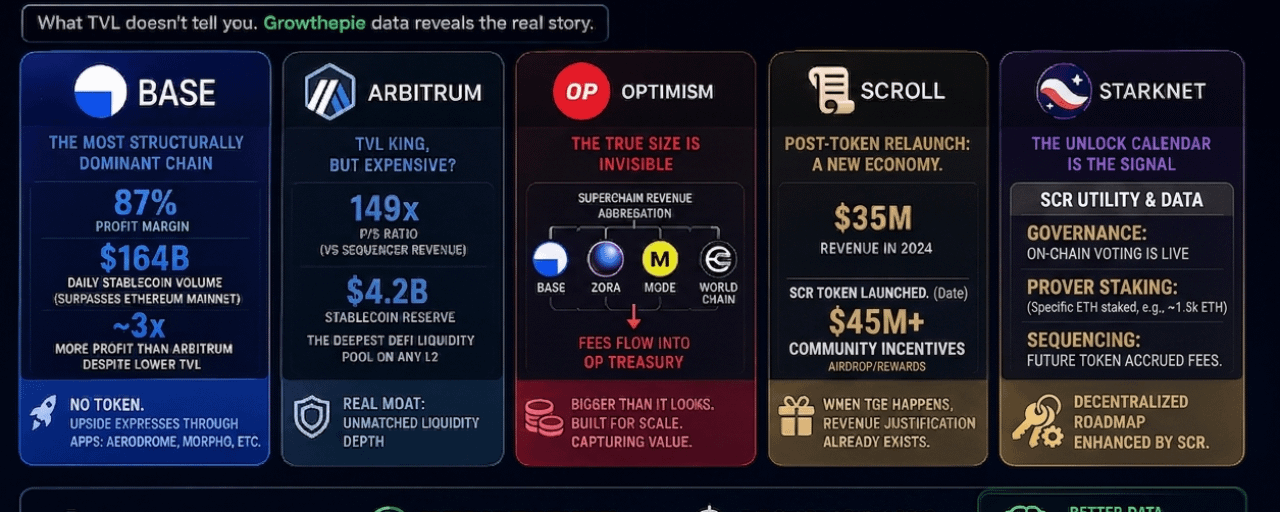

Tres cadenas controlan aproximadamente el 90% de todo el volumen de transacciones L2: #Base , #ARBİTRUM One, y #OP Mainnet. Pero las métricas que la mayoría de las personas rastrean, los rankings de TVL, están contando la historia equivocada.

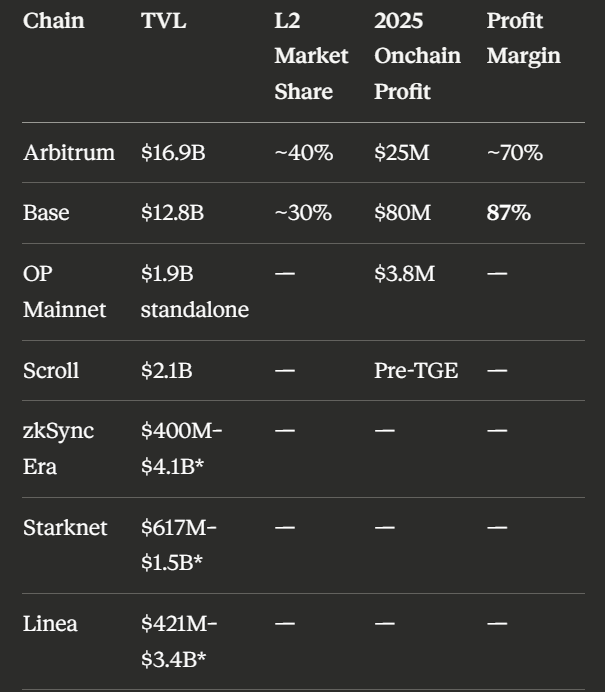

Base tiene $12.8B en TVL, pero ese no es su número más importante. Su número más importante es el 87%. Ese es su margen de beneficio en cadena. En 2025, Base generó $80M en beneficios en cadena, más de tres veces lo que Arbitrum ganó con aproximadamente $16.9B en TVL. En febrero de 2026, Base procesó $164 mil millones en un solo día de transacciones de stablecoins, superando la mainnet de Ethereum por más de 3×. Su costo promedio por transacción se sitúa en aproximadamente $0.02, el más bajo de cualquier L2 importante. Las direcciones activas diarias alcanzaron un récord de 3.6 millones. Base no tiene token. Cada dólar de beneficios de secuenciador fluye a Coinbase. El juego aquí es el ecosistema: Aerodrome, Morpho, Aave-en-Base.

Arbitrum One lidera el TVL con $16.9B, aproximadamente el 40–44% de todo el mercado L2. Pero su beneficio en cadena en 2025 fue de $25M. Base ganó $80M. Esa divergencia es la señal. El verdadero foso de Arbitrum no es su titular de TVL; son sus $4.2B en reservas de stablecoins, el fondo de liquidez de stablecoins más profundo en cualquier L2 en cualquier lugar. GMX, Aave, Uniswap, Camelot y Curve se encuentran sobre esa liquidez. El token ARB actualmente se negocia a un ratio P/S de aproximadamente 149×, lo que sugiere una sobrevaloración significativa en relación con los ingresos actuales. Observa la recuperación de tarifas antes de abrir posición.

OP Mainnet se ve débil en su propio panel: $1.9B de TVL independiente, $3.8M en beneficios en 2025. Pero aquí es donde la mayoría de los analistas se detienen y donde comienza la verdadera visión. La estrategia de Supercadena de Optimism significa que Base, Zora, Mode y World Chain, todos construidos sobre el OP Stack, pagan alquiler de secuenciador de vuelta al tesoro de Optimism. La huella económica de OP es 5–10× lo que su panel independiente muestra. En abril de 2026, ether.fi migró $220M en TVL a OP Mainnet sin tiempo de inactividad a través de 70,000 tarjetas de pago activas y 300,000 cuentas de usuario. El efecto volandero de la Supercadena es invisible a menos que mires el flujo de ingresos agregado. El token OP lo captura.

El nivel de Desafío ZK — Cuatro cadenas, cuatro perfiles de riesgo muy diferentes

Los rollups ZK mantienen aproximadamente el 20% del TVL total de L2. Esa participación ha sido estable, pero las dinámicas dentro de ella no lo son.

zkSync Era es el mayor rollup ZK por TVL bruto, aunque las cifras varían significativamente según la metodología de la fuente ($400M a $4.1B dependiendo de si cuentas el TVL del puente o el TVL del protocolo). Su costo por transacción es aproximadamente $0.07, y ganó $23M en ingresos en la primera mitad de 2024. El desafío estructural es la compatibilidad EVM de Tipo 4, los desarrolladores tienen que reescribir contratos, lo que ralentiza la migración desde Ethereum. Los tramos de desbloqueo de tokens en curso han creado una presión de venta persistente. El verdadero catalizador a observar es ZK Stack: Matter Labs está permitiendo a terceros lanzar sus propias cadenas de aplicaciones utilizando la infraestructura de prueba de zkSync, lo que podría impulsar un aumento en la utilización que el token aún no ha valorado.

Starknet tiene la narrativa más diferenciada en todo el espacio L2 en este momento. La iniciativa strkBTC que permite el staking de Bitcoin y DeFi en Starknet a través de un puente verificado por ZK se lanzó en mayo de 2026 y desencadenó un aumento del 50% en el precio. Más de 1,700 $BTC ya han sido apostados. La integración de privacidad Nightfall (protocolo de EY) y el estándar de privacidad nativo STRK20 hacen de Starknet el único rollup que persigue activamente transacciones privadas institucionales resistentes a la cuántica. Esto es genuinamente distinto. El problema son las tokenómicas: el 38.21% del suministro está asignado a contribuyentes tempranos e inversores, con desbloqueos mensuales que se extienden hasta marzo de 2027. Un desbloqueo de 127M $STRK ocurrió en mayo de 2026. Narrativa fuerte, viento en contra persistente. Necesitas sostener la tesis a través de la presión de venta mensual.

Linea es la cadena menos reportada en el nivel ZK. Construida por Consensys, la empresa detrás de MetaMask, generó $36.6M en ingresos en 2024. Eso es más de lo que ganó OP Mainnet. Casi nadie estaba hablando de ello. Como un zkEVM de Tipo 2, es la cadena ZK más compatible con Solidity, lo que significa que los contratos existentes de Ethereum se migran con cambios mínimos. El foso de distribución es estructural: Linea está a un clic de distancia para cada usuario de MetaMask, más de 30 millones de titulares de billetera. Esa integración predeterminada vale más de lo que el análisis de TVL de la mayoría le da crédito.

Scroll_ZKP tiene una historia más complicada de lo que parece. El token $SCR se lanzó en octubre de 2024 a través de @binance launchpad, y ya se han distribuido dos temporadas de airdrop. Solo el 19% del suministro total de 1 mil millones está actualmente en circulación, con el próximo gran desbloqueo en octubre de 2026 y el calendario de adquisición total que se extiende hasta 2028. Eso significa que el 81% del suministro aún está bloqueado, lo que representa un riesgo de dilución significativo. La imagen de ingresos también es más complicada de lo que sugiere la cifra de $35M en 2024: a finales de 2025, los datos en cadena a través de @growthepie_eth mostraron que Scroll estaba generando ingresos netos negativos, las tarifas recaudadas no estaban cubriendo los costos pagados a Ethereum. Agregue una controversia gubernamental en abril de 2026, donde la Fundación propuso reemplazar su consejo de seguridad con un multisig controlado por el equipo, y esta es una cadena que opera principalmente sobre la credibilidad de su tecnología ZK en lugar de fundamentos económicos. La tecnología es genuinamente fuerte, Tipo 2 SNARK, auditada por Trail of Bits y OpenZeppelin, pero la tokenómica y la trayectoria de gobernanza merecen escrutinio antes de abrir una posición.

Las señales ocultas — Lo que growthepie muestra que los gráficos de precios nunca mostrarán

Este es el lote que más importa. Estas son las señales que están en los datos que la mayoría de Twitter cripto no está leyendo.

El margen de beneficio de Base es más importante que su TVL. Un margen de beneficio en cadena del 87% a $0.02 por transacción es estructuralmente superior a cualquier L1 en la tierra. La mainnet de Ethereum opera con márgenes mucho más bajos y costos mucho más altos. El hecho de que Base produzca este margen mientras tiene las tarifas más bajas en el espacio no es una coincidencia, es el resultado de que EIP-4844 reduce drásticamente los costos de publicación de datos mientras que el volumen impulsado por Coinbase mantiene altos los ingresos.

La ventaja de TVL de Arbitrum es un foso de liquidez, no una señal de crecimiento. Los $4.2B en reservas de stablecoins en Arbitrum son la verdadera barrera de entrada para los competidores. La liquidez genera liquidez. Pero el P/S de 149× en ARB significa que el token está valorando un crecimiento que aún no se ha materializado en términos de ingresos. La divergencia entre el rango de TVL y el rango de beneficios es la tensión central en la tesis de ARB.

Los ingresos de la Supercadena de OP son un truco contable que trabaja a tu favor. El panel independiente de OP hace que Optimism parezca estar en declive. La vista de la Supercadena hace que parezca un impuesto de protocolo sobre cada transacción de Base. Ambas son ciertas. La pregunta es qué lente aplicas al valorar OP.

La asimetría de Scroll está en el calendario de desbloqueo. Con el 81% del suministro de $SCR aún bloqueado y el próximo gran desbloqueo no hasta octubre de 2026, la presión de venta a corto plazo es estructuralmente menor que la de sus pares, pero la trayectoria de dilución hasta 2028 es real. La credibilidad tecnológica está ahí; la trayectoria de gobernanza e ingresos necesita ser observada antes de que se convierta en una tesis clara.

La distribución de MetaMask de Linea es un foso que nadie está valorando. 30 millones de usuarios de billetera con Linea como opción nativa no es algo pequeño. Es la misma ventaja de distribución que Coinbase le dio a Base, excepto que aún no se ha traducido en TVL. Cuando lo haga, el movimiento ya habrá ocurrido.

Polygon PoS es el gigante silencioso. Los datos de growthepie muestran 82 millones de transacciones orgánicas en 2024 superando a Ethereum, Arbitrum y Base. 4.5 millones de #stablecoin usuarios mensuales, más que Ethereum mainnet, Base y Solana combinados. Polygon domina los casos de uso de transacciones pequeñas y los flujos de stablecoins en mercados en desarrollo. Esto es visible en growthepie. No aparece en las narrativas de TVL que dominan X.

Participación de TVL en el mercado vs. Eficiencia de beneficios — La tabla que redefine todo

Cuando pones la participación de TVL y los beneficios uno al lado del otro, la historia se invierte:

La variación de TVL refleja diferencias de metodología entre DeFiLlama, L2Beat y growthepie (TVL de puente vs TVL de protocolo vs valor total asegurado).

La conclusión es simple: Base está produciendo casi $60M más en beneficios anuales que Arbitrum con $4B menos en TVL. Si Base tuviera un token, esta diferencia sería la conversación más ruidosa en DeFi.

El alquiler pagado a Ethereum — La métrica de la que nadie habla

growthepie rastrea una métrica llamada "alquiler pagado", la cantidad que cada L2 paga a la mainnet de Ethereum por disponibilidad de datos y seguridad.

En 2025, todas las redes L2 juntas pagaron aproximadamente $10 millones en alquiler a Ethereum. Sus ingresos combinados fueron de $129 millones. Retuvieron $119 millones como beneficio.

Esta es la consecuencia directa de EIP-4844 (la actualización Dencun, marzo de 2024), que redujo los costos de publicación de datos L2 en un 80–90% al introducir transacciones de blob. La actualización fue celebrada como una reducción de tarifas para los usuarios. También fue el momento en que los L2 se convirtieron en negocios extraordinariamente rentables.

Ethereum, por su parte, ha pasado a un estado inflacionario. Sacrificó más de $100 millones en ingresos por tarifas garantizadas para subsidiar el crecimiento de L2. La apuesta es a largo plazo: si la actividad L2 escala lo suficiente, la demanda de espacio de blob aumentará y las tarifas volverán a Ethereum. Eso aún no ha sucedido a gran escala.

La relación de alquiler pagado a ingresos es la medida más clara de cuán eficientemente una cadena está escalando. Una relación más baja significa que la cadena está reteniendo más de lo que gana. La relación de Base es la mejor en el ecosistema.

Preparación para el Bull Run — Cómo cada cadena puntúa en lo que realmente importa

Puntajes en seis factores: profundidad de TVL, margen de beneficio, presencia de stablecoins, riesgo de desbloqueo de tokens (invertido), fuerza de narrativa y foso de ecosistema.

Base — 9.1/10. Mayor eficiencia de beneficios. Tarifas más bajas. Distribución de Coinbase. Margen del 87%. $164B en volumen diario de stablecoins. Sin token significa cero presión de desbloqueo. El juego del bull run aquí son los tokens del ecosistema, no un token nativo de cadena.

Arbitrum — 7.8/10. La pila DeFi más profunda en L2. Foso de stablecoins de $4.2B. Pero el token ARB está valorando un crecimiento que los ingresos aún no justifican. Alta beta cuando llegue la temporada de altcoins. Observa el comercio de compresión de P/S.

OP Mainnet — 7.4/10. Los ingresos de la Supercadena están sistemáticamente subestimados por métricas independientes. El token OP captura tarifas de protocolo en todas las cadenas hijas. Subestimación estructural si el efecto volandero de la Supercadena se acelera.

Scroll — 7.1/10. Pre-TGE con $35M en ingresos demostrados. La configuración asimétrica más limpia en ZK. Cero presión de desbloqueo hasta TGE. El tiempo de TGE es el único catalizador a monitorear.

Linea — 6.8/10. $36.6M de ingresos en 2024. Foso de distribución de MetaMask. Compatibilidad de Tipo 2. La cadena ZK menos reportada en relación con su verdadera posición competitiva. No hay token aún.

Starknet — 5.9/10. La mejor diferenciación narrativa (BTCFi, puente verificado por ZK, privacidad resistente a la cuántica). Los desbloqueos de tokens mensuales hasta marzo de 2027 son el techo de los precios a corto plazo. Fuerte tesis de convicción para los titulares pacientes más allá del calendario de desbloqueo.

zkSync Era — 5.4/10. Tecnología sólida, actividad real, pero la fricción de migración Tipo 4 y los desbloqueos de tokens en curso han suprimido tanto la migración de desarrolladores como el precio del token. Los lanzamientos de cadenas de aplicaciones de ZK Stack son el evento a observar.

El único marco que cambia cómo lees los datos L2

La mayoría de las personas abren un gráfico de precios. Un número menor verifica el TVL en DeFiLlama. Casi nadie revisa growthepie y lee márgenes de beneficio, alquiler pagado, crecimiento de suministro de stablecoins y tendencias de direcciones activas diarias simultáneamente.

Cuando lo hagas, tres cosas quedan claras:

El margen de beneficio supera al TVL como señal de calidad. Base demostró esto en 2025.

Los calendarios de desbloqueo de tokens son más importantes que la narrativa. Starknet tiene la mejor historia y el peor calendario de desbloqueo. Scroll aún no tiene historia y sin presión de desbloqueo. El comercio es obvio.

Los fosos de distribución son invisibles hasta que no lo son. MetaMask construyó el foso de Linea en silencio. Coinbase construyó el foso de Base de la misma manera. Para cuando el TVL lo refleje, el movimiento ya habrá ocurrido.

Los datos son públicos. growthepie publica todo esto de forma gratuita.

La mayoría de las personas simplemente no lo están leyendo.

Datos obtenidos de growthepie.com, cruzados con DeFiLlama, L2Beat y reportes en cadena. Mayo de 2026. No es asesoramiento financiero. Siempre haz tu propia investigación.