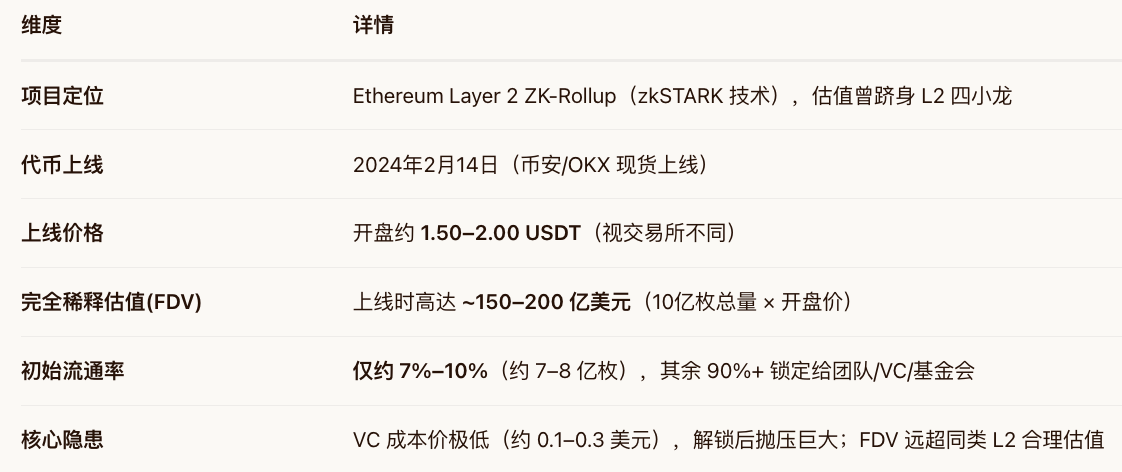

Starknet(STRK)是近年来加密市场典型的“VC 高估值代币阴跌惨案”。它没有像 LUNA 那样瞬间归零,而是用长达一年多的持续下跌告诉市场:“高 FDV(完全稀释估值)+ 低流通 + VC 解锁”是正规项目最温柔也最磨人的绞肉机。

事件背景:上市即巅峰的“原罪” 维度

Starknet 在空投前造势极强("StarkDrop"),但代币经济学被诟病:散户拿到的空投量极小,而 VC 和团队持币占比过高,为后续阴跌埋下伏笔。

暴跌始末(2024.02 – 2025.12)

阶段一:高开低走,空投即砸盘(2024.02)

2月14日:币安等上线 STRK,开盘冲高至 ~2.40 美元(短暂炒作),市值冲进 L2 前列。

同日:大量空投领取者选择"逢高变现",叠加做市商初期限流,价格迅速回落至 1.30–1.50 美元。 市场开始意识到流通盘虽小,但解锁预期压制估值中枢。

阶段二:阴跌开启,解锁压力显现(2024.03 – 2024.12)

解锁日程:团队/VC 代币按 Cliff + Linear Vest 逐步解锁(通常 4 年线性,1 年 Cliff)。

价格走势:从 1.50 美元附近逐季阴跌,2024 年底跌至 0.50–0.60 美元区间(较高点 -70%)。

特征:无明显利空公告,纯粹是卖盘(解锁+早期投资者部分套现)> 买盘(生态 TVL 增长不及预期)。

阶段三:宏观叠加,触及谷底(2025.01 – 2025.12)

2025 年 L2 赛道竞争白热化(Base、Arbitrum、zkSync、Scroll 分流 TVL 与开发者)。 STRK 最低触及 0.20–0.25 美元(较历史高点跌幅 ~88%–90%),较 IDO/空投领取均价也亏损 50%+。 截至 2026 年中,价格在 0.25–0.35 美元震荡,距回本仍有很大距离。

本质:这不是一次"闪崩事件",而是典型的估值回归 + 解锁抛压型慢熊,散户往往在等待"反弹解套"中被慢慢套牢。

影响面与行业启示

对投资者 空投参与者:大部分早期交互用户若未在首日卖出,目前处于深度浮亏。 二级接盘者:开盘追高者最大回撤超 85%,是近年 L2 赛道"接盘最惨"的案例之一。

对行业(L2 代币经济学反思) 终结"高 FDV 低流通"玩法:STRK 与 ARB、OP 的惨淡表现,促使后续项目(如 Blast、Taiko)压低初始 FDV、提高初始流通率。 空投模型进化:市场开始警惕"女巫猎杀过严导致真实用户失望"与"分发量过小无获得感"的矛盾。 L2 代币效用质疑:STRK 主要用于治理 + 支付部分费用(未来),短期缺乏强消耗场景,进一步弱化买盘逻辑。

对监管/合规 未引发系统性风险(不像 UST/LUNA),但强化了"代币不仅是 utility,更是金融商品"的认知,部分司法辖区开始关注 VC 代币解锁披露。