Conclusión clave: Adobe se encuentra actualmente en un extremo de valoración que ocurre una vez cada diez años, con un Forward P/E de menos de 10 veces, un P/S de solo 3.93 veces y un FCF Yield superior al 10%. Esta valoración refleja una sobrevaloración del mercado respecto a la narrativa de sustitución de la IA y un pesimismo hacia la transformación de la empresa. Los fundamentos de la empresa siguen siendo saludables (ingresos anuales +12%, margen bruto 89.4%, FCF superior a 10 mil millones), la monetización de la IA avanza a un ritmo de tres veces, y la ventaja competitiva empresarial no ha sido afectada. Sin embargo, los riesgos futuros incluyen la transición del CEO y la desaceleración en el ARR neto. Este artículo abordará, desde cuatro dimensiones (informe financiero, ventaja competitiva, valoración y análisis técnico), una pregunta central: ¿Es Adobe una trampa de valor o un activo de calidad mal valorado?

⚠️ Descargo de responsabilidad: Este informe se basa en información pública y en gran parte generada por IA, por lo que los datos pueden ser incorrectos. No constituye un consejo de compra o venta específico. La inversión conlleva riesgos, y se requiere precaución en la toma de decisiones.

Primero, ¿por qué el mercado no está respondiendo ante la caída del precio de las acciones tras el informe del primer trimestre?

1.1 Revisión de resultados Q1 FY2026: Crecimiento de dos dígitos superior a las expectativas

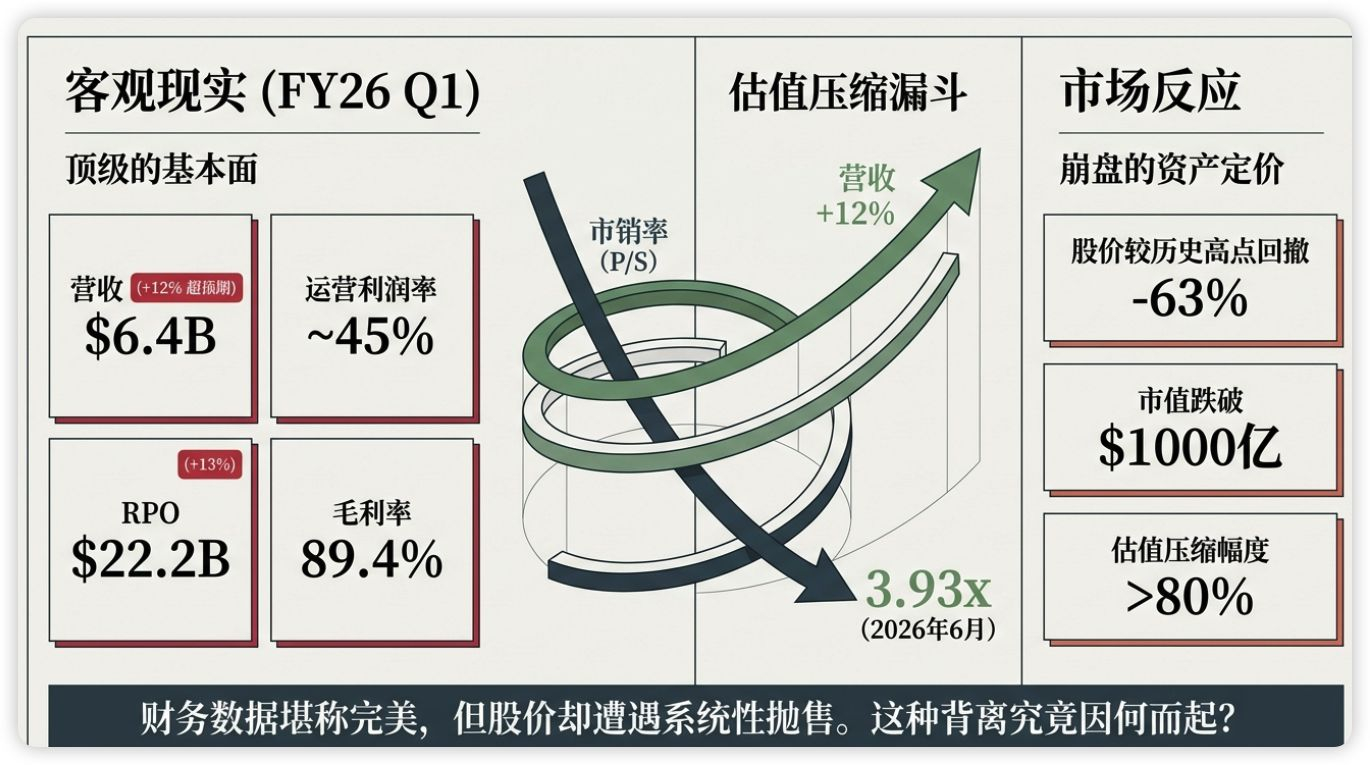

El 12 de marzo de 2026, Adobe publicó su informe financiero del primer trimestre del año fiscal 2026 (que terminó en marzo de 2026). Desde el punto de vista de los números, sigue siendo un excelente informe:

Dividido por segmentos de negocio:

C&MP (Profesionales creativos y de marketing): Ingresos por suscripción de 4.39 mil millones de dólares, un aumento del 12% interanual, representando aproximadamente el 70% de los ingresos. Productos clave como Photoshop e Illustrator siguen siendo estándar para creadores profesionales.

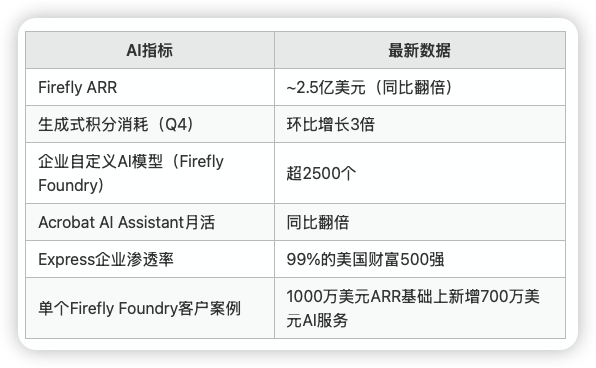

BP&C (Profesionales comerciales y consumidores): Ingresos de 1.78 mil millones de dólares, un aumento del 15% interanual (ajustado por tipo de cambio fijo), creciendo más rápido que el promedio. El asistente AI de Acrobat ha duplicado su número de usuarios activos mensuales, y Express ha triplicado el suyo, ya está presente en el 99% de las empresas Fortune 500 de EE.UU.

Aceleración de la comercialización de IA: Los productos nativos de IA generativa han visto un crecimiento interanual de ARR de más de tres veces, y la dirección ha afirmado claramente que el negocio de IA se convertirá en el próximo pilar de crecimiento de "mil millones de dólares".

Además, el MAU (usuarios activos mensuales) supera los 850 millones, un aumento del 17% interanual; el MAU de usuarios creativos gratuitos supera los 80 millones, un aumento del 50% interanual; el consumo de generación de contenido de IA ha aumentado más del 45% en comparación con el trimestre anterior, lo que podría impactar el modelo de negocio de ingresos por suscripción.

Desde la calidad operativa, Adobe tiene un margen bruto del 89.4%, un margen de operación del 36.9%, un margen de beneficio FCF del 42.19%, un ROE del 58.77%, un ROIC del 63.33%, estos indicadores son de primer nivel en cualquier empresa de software madura.

1.2 Seis razones por las que el precio de las acciones se ha desplomado, ¿por qué el mercado no lo acepta?

Después de un informe de ganancias que superó las expectativas, el precio de las acciones no solo no aumentó, sino que cayó más del 11% desde el precio de publicación. A partir del 9 de junio de 2026, el precio de las acciones de Adobe fue de 237.88 dólares, una caída de aproximadamente el 43% desde el máximo de 52 semanas de 419.82 dólares, y una pérdida acumulada de aproximadamente el 63% desde el máximo histórico de 638 dólares en 2021, con una capitalización de mercado reducida a aproximadamente 96.1 mil millones de dólares.

¿Cuál es la verdadera razón detrás de un buen rendimiento y un mal precio de las acciones?

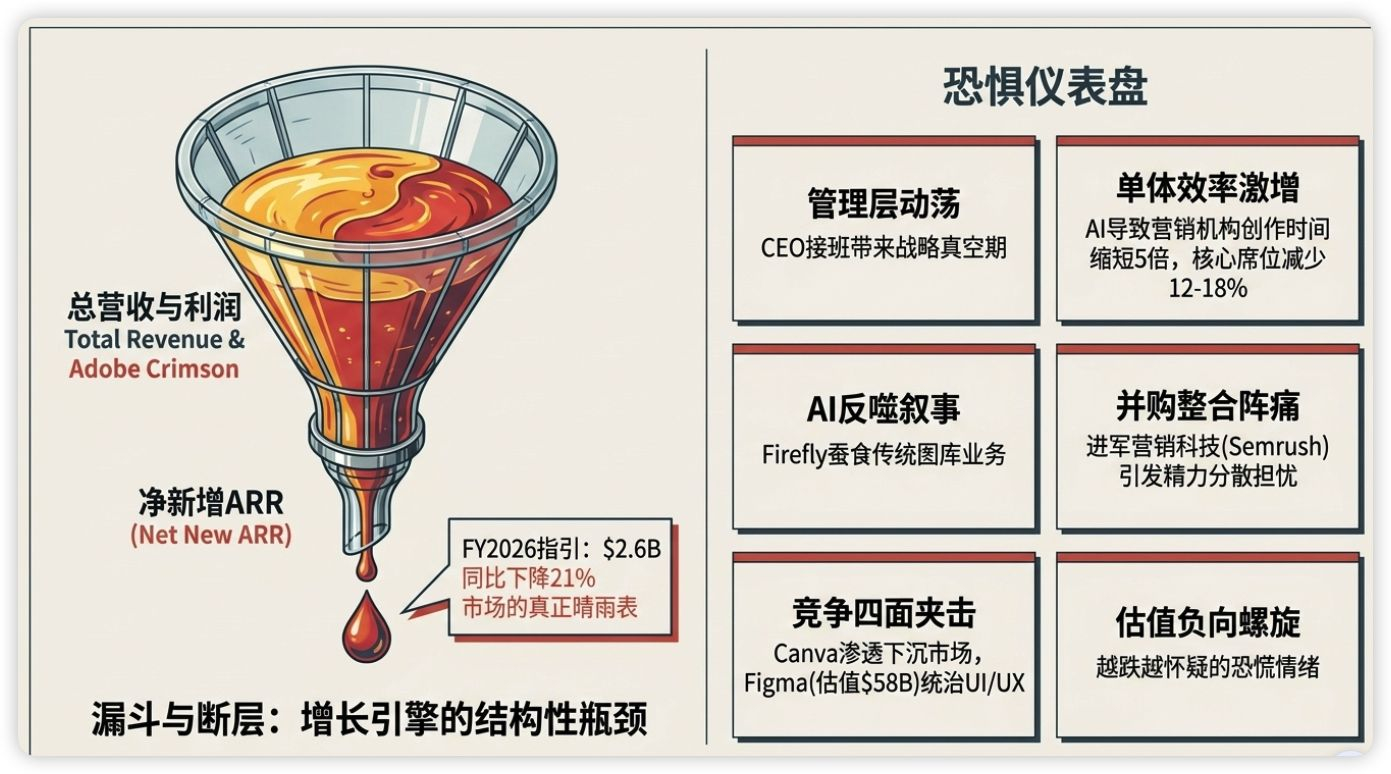

① Incertidumbre en la sucesión del CEO El CEO legendario Shantanu Narayen, que ha dirigido la empresa durante 18 años, anunció en la llamada que pasará la antorcha una vez que encuentre un sucesor. Aunque permanecerá como presidente de la junta, el mercado está preocupado por la continuidad estratégica y la capacidad de ejecución durante la transición. Referencias históricas de Microsoft (Ballmer → Nadella) y Starbucks sugieren que un cambio de liderazgo puede generar una nueva ola de crecimiento, pero la incertidumbre a corto plazo en sí misma es un catalizador negativo.

② El tema del ARR neto ha dado lugar a un nuevo consenso en el mercado: no basta con observar si los ingresos superan las expectativas; el ARR neto de medios digitales es el verdadero indicador clave de observación. El ARR neto de medios digitales de Q1 estuvo por debajo del consenso del mercado, lo que es una señal mortal. Más preocupante aún, la guía para el ARR neto de todo el FY2026 es de 2.6 mil millones de dólares, una caída del 21% respecto a los 3.3 mil millones de dólares del FY2025. Esto significa que el crecimiento de los nuevos negocios está desacelerándose: independientemente de cuán sólidos sean los ingresos existentes, la desaceleración de los incrementos hará que el mercado cuestione el techo de crecimiento futuro.

③ Narrativa de sustitución de IA: La dirección ha reconocido por primera vez el impacto de herramientas de IA generativa como Firefly, que al crear nuevos ingresos, también está erosionando el negocio tradicional de bibliotecas de imágenes de Adobe. La dirección admitió públicamente esta tendencia por primera vez en la llamada de Q1, donde los clientes están pasando de comprar imágenes de archivo a generarlas con IA, lo que representa un golpe directo a ese negocio. Aunque esta parte de los ingresos es pequeña, la narrativa de auto-sabotaje tiene un gran impacto psicológico.

④ Ataque en múltiples frentes de competidores

Canva: Con 200 millones de MAU, está penetrando rápidamente en el mercado medio-bajo, y su versión empresarial está profundizando su presencia

Figma: Después de que Adobe intentara adquirir Figma por 20 mil millones de dólares en 2023, intento que fue bloqueado por los reguladores, Figma ha crecido de manera independiente hasta alcanzar un ARR de aproximadamente 1.2 mil millones, y se espera que su IPO en abril de 2025 tenga una valoración de 58 mil millones, ocupando el 70% del mercado de diseño UI/UX, mientras que Adobe XD solo representa el 12%

Midjourney / OpenAI: redefiniendo el flujo de trabajo creativo desde la base, la eficiencia de los diseñadores profesionales ha aumentado cinco veces gracias a la IA (según un estudio de Bain, el tiempo de creación de activos de marketing en EE.UU. ha disminuido de 4.2 horas en 2023 a 0.8 horas en 2025), lo que ha llevado a una reducción del 12-18% en los asientos de Creative Cloud de las 50 principales agencias

⑤ Riesgo de integración de adquisiciones La adquisición de Semrush por 25 mil millones en 2025 marca la expansión de Adobe hacia el campo de la tecnología de marketing. La sinergia aún no se ha verificado, pero los costos de integración ya están a la vista. Los inversores están preocupados por la dispersión de la atención de la dirección y el cambio de enfoque estratégico de su negocio creativo principal.

⑥ Espiral negativa de compresión de valoración: Cuando las cinco presiones mencionadas se superponen, la emoción del mercado se vuelve pesimista, aumenta la presión de venta → cae el precio de las acciones → se comprime la valoración → cuanto más baja sea la valoración, más dudas surgen en el mercado → se sigue matando la valoración. Adobe ha pasado de tener un P/E superior a 50 veces y un P/S superior a 20 veces en 2021, siendo una estrella de prima, a ahora tener un Forward P/E de menos de 10 veces, con una compresión de valoración superior al 80%.

1.3 Diferencia entre expectativas del mercado y realidad

El precio actual del mercado implica las siguientes suposiciones, y encontrar la discrepancia en las expectativas es nuestra oportunidad:

Adobe entrará en una fase de bajo crecimiento o incluso crecimiento cero en los próximos años (crecimiento implícito a largo plazo de aproximadamente 5%, muy por debajo de su trayectoria de crecimiento real del 10-12%)

La IA comprimirá los márgenes (los márgenes reales todavía están alrededor del 45%, estables sin descenso)

La caída en el ARR neto es estructural e irreversible (no es un ajuste de cartera de productos o factores a corto plazo)

La transición del CEO traerá un riesgo significativo de ejecución

Pero la realidad es: los ingresos existentes (90%+ de suscripciones) siguen siendo estables, la monetización de la IA contribuye a un crecimiento de tres veces, y los clientes profundamente integrados en la parte empresarial no muestran casi señales de fuga. Hay una discrepancia notable entre la valoración del mercado y los fundamentos, y esta diferencia puede ser: o el mercado está equivocado (oportunidad) o los fundamentos están a punto de empeorar (trampa); el juicio clave radica en la evaluación de la ventaja competitiva.

Dos, ventaja competitiva y estrategia de IA: ¿destrucción o empoderamiento?

2.1 Las tres capas de la ventaja competitiva de Adobe

La principal controversia del mercado es: ¿la IA está destruyendo la ventaja competitiva de Adobe o la está fortaleciendo? Para responder a esta pregunta, primero necesitamos entender la verdadera estructura de la ventaja competitiva de Adobe.

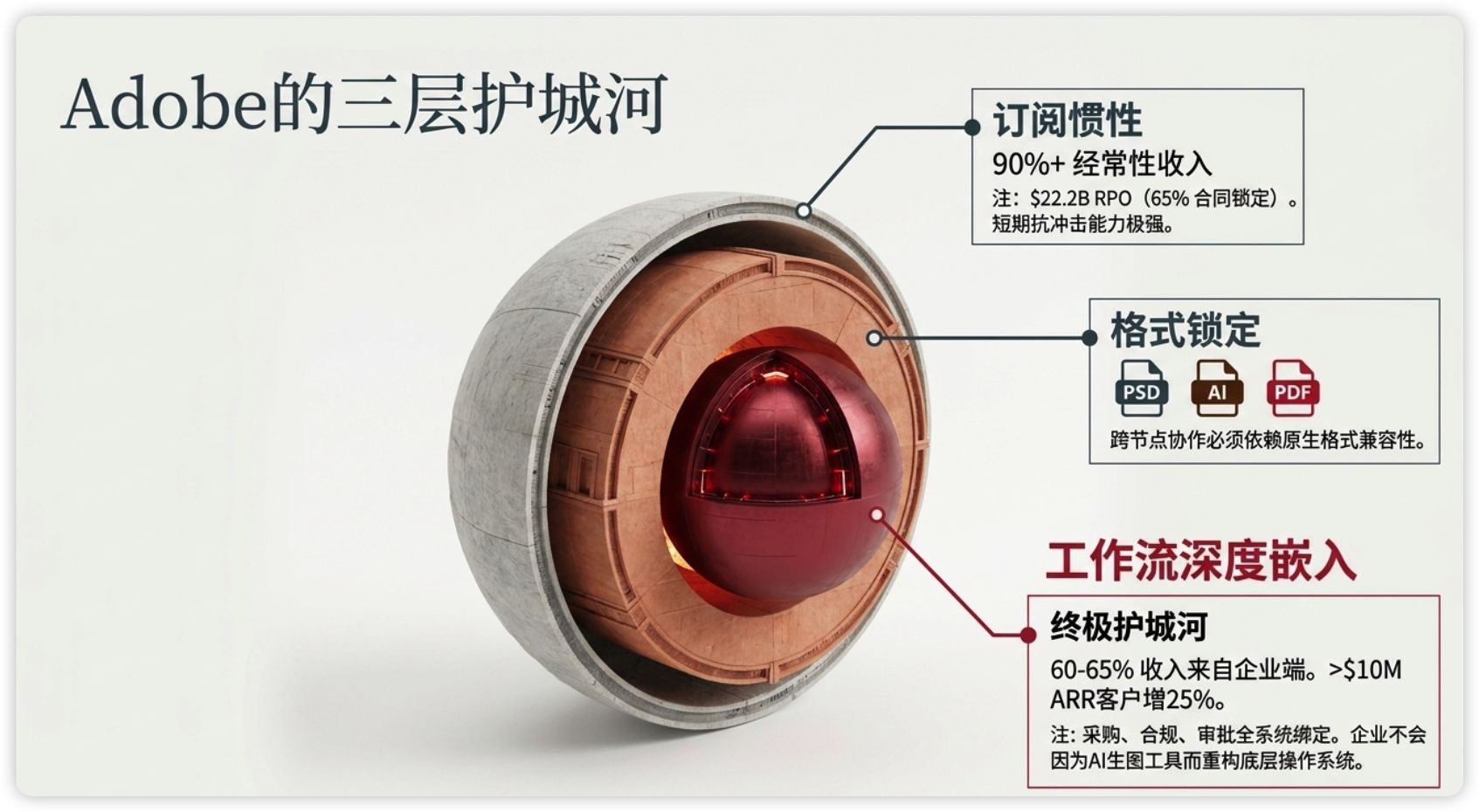

Primera capa: Integración profunda en el flujo de trabajo empresarial (la barrera más sólida)

La verdadera ventaja competitiva de Adobe no son las funciones del software en sí, sino la profundidad con la que se integra en el proceso de producción creativa de las empresas. Una gran empresa que despliega el conjunto completo de Adobe significa:

Todos los archivos de proyectos del equipo de diseño (PSD, AI, INDD) se almacenan en el ecosistema de Adobe

Los procesos de compra, aprobación y cumplimiento están vinculados a la plataforma de Adobe

Los sistemas de capacitación, ecosistemas de plugins e integraciones de terceros están construidos en torno a Adobe

La colaboración interdepartamental (diseño → marketing → publicación) se completa en Adobe Experience Cloud

Esta profunda integración implica costos de migración extremadamente altos. Las empresas no abandonarán todo su flujo de trabajo solo porque aparezca una nueva herramienta de IA generativa, así como no desmantelarán su sistema de gestión de recursos empresariales porque hay un nuevo teléfono inteligente.

Actualmente, los negocios empresariales de Adobe representan entre el 60-65% de los ingresos totales, y hay más de 150 clientes con ARR superior a 10 millones de dólares, lo que representa un crecimiento interanual superior al 25%. One Adobe, el comercio cruzado entre nubes, ha crecido un 60% interanual, lo que indica que los clientes empresariales están pasando de adquirir productos individuales a una compra más centrada en la plataforma, lo que es una señal de profundización de la ventaja competitiva, en lugar de un debilitamiento.

Segunda capa: Bloqueo de formatos de archivo y ecosistema

PSD, AI, PDF, estos formatos de archivo son en sí mismos portadores de efectos de red. Los diseñadores utilizan Photoshop para crear imágenes y enviarlas a los clientes, los clientes utilizan Acrobat para hacer anotaciones, y los documentos regresan para continuar la edición. Cada etapa del flujo de trabajo depende de la compatibilidad de los formatos de Adobe. Canva puede generar imágenes atractivas, pero no puede abrir un archivo PSD con 30 capas mientras mantiene todas las propiedades editables.

Tercera capa: La inercia del modelo de suscripción

Más del 90% de los ingresos provienen de suscripciones, y los contratos de clientes empresariales suelen estar bloqueados anualmente o incluso por varios años. Esto significa que incluso si la competencia externa aumenta, los ingresos existentes no se verán afectados a corto plazo. De los ingresos de $6.4 mil millones en Q1, la gran mayoría provino de contratos de suscripción ya firmados. RPO alcanzó $22.22 mil millones, un aumento del 13% interanual, de los cuales el 65% son contratos vinculantes, lo que significa que incluso si la economía global se detuviera mañana, Adobe ya tiene más de $22 mil millones de ingresos asegurados.

2.2 Estrategia de IA: Enfoque de plataforma independiente del modelo

La estrategia de IA de Adobe es esencialmente diferente a la de empresas como Midjourney y OpenAI; no necesita ganar la guerra por el mejor modelo de IA, solo necesita convertirse en la plataforma que permite a los trabajadores creativos transformar la IA en productividad.

Estrategia central: arquitectura independiente del LLM

La plataforma de IA de Adobe es independiente de los modelos (LLM-agnostic); Firefly ya admite más de 30 modelos líderes en la industria, incluidos los modelos desarrollados por Adobe, Google Gemini, OpenAI GPT, Anthropic Claude, entre otros.

Cualquiera que sea el modelo grande que finalmente prevalezca, Adobe puede integrarlo en su flujo de trabajo profesional

Los clientes empresariales pueden elegir el modelo de IA que mejor se adapte a su plataforma de Adobe

Adobe no apuesta por un solo modelo, evitando el riesgo de "apostar por la tecnología equivocada"

La capacidad de IA se convierte en una función de valor agregado de los productos de Adobe, en lugar de un sustituto

Progreso en la monetización de la IA

Información clave: El 73% de las compras de puntos Firefly provienen de usuarios actuales de Creative Cloud, lo que indica que la funcionalidad de IA está impulsando principalmente el aumento del gasto promedio de los usuarios existentes (upsell), y no tanto la adquisición de nuevos usuarios. En el Festival de Cine de Sundance 2026, el 85% de las películas presentadas utilizaron Creative Cloud para su producción, lo que demuestra que la posición de dominio en el campo de la creación profesional no ha sido erosionada.

2.3 ¿Se ha visto afectado el ingreso empresarial?

La respuesta a nivel de datos es: no.

La división C&MP (Creative Cloud) reportó ingresos de 4.39 mil millones de dólares en Q1, un aumento del 12% interanual, manteniendo un crecimiento estable del 11-12% durante varios años. La división BP&C (Acrobat/Express) reportó ingresos de 1.78 mil millones de dólares en Q1, un aumento del 15% interanual, acelerando su crecimiento. Estos dos datos indican que los ingresos clave de la parte empresarial y del consumidor no han sido afectados por la narrativa de la IA.

Pero hay que prestar atención a un riesgo estructural: un estudio de Bain de Q4 2025 mostró que las agencias de marketing en EE.UU. han reducido el tiempo de creación de activos de 4.2 horas a 0.8 horas debido a herramientas de IA, lo que ha llevado a una reducción del 12-18% en los asientos de Creative Cloud de las 50 principales agencias. Esto refleja que la IA cambiará la lógica subyacente de cuántos diseñadores se requieren para un proyecto, aunque cada diseñador siga usando Adobe, el número de diseñadores necesarios podría disminuir. Si esta tendencia se extiende desde las agencias de marketing a todos los clientes empresariales, la velocidad de crecimiento de los asientos de Adobe podría verse presionada.

2.4 ¿Dónde están los riesgos reales?

Al afirmar la ventaja competitiva, también se deben reconocer los siguientes riesgos:

Desaceleración continua en el ARR neto: La guía para FY2026 es de 2.6 mil millones de dólares, una caída del 21% respecto a los 3.3 mil millones de dólares del FY2025, lo que constituye la evidencia más sólida para los bajistas. Si este indicador continúa por debajo de las expectativas en los próximos trimestres, la evaluación de un crecimiento estructural desacelerado se confirmará.

Demanda de FTC: La FTC está desafiando el mecanismo de cancelación de suscripciones de Adobe. Si el resultado del juicio es desfavorable, podría exponer la verdadera tasa de fuga de usuarios voluntarios, que Adobe actualmente no revela, lo que impide a los inversores evaluar con precisión la profundidad real de la ventaja competitiva.

Riesgo de ejecución en la transición del CEO: ¿puede el nuevo CEO continuar con la dirección estratégica de Shantanu? ¿La transición provocará pérdida de talento y vacío en la gestión?

Riesgo de cola larga en la competencia de IA: En 3-5 años, a medida que los modelos de IA de código abierto y las herramientas de productos competitivos maduren, la ventaja diferenciada de IA de Adobe podría verse erosionada. Actualmente, el ARR de Firefly es solo de aproximadamente 250 millones de dólares, lo que representa alrededor del 1% de los ingresos totales, y la contribución a gran escala aún no es suficiente para revertir la narrativa.

Tres, ¿está la valoración en su punto más bajo?

3.1 Cálculo de valoración actual

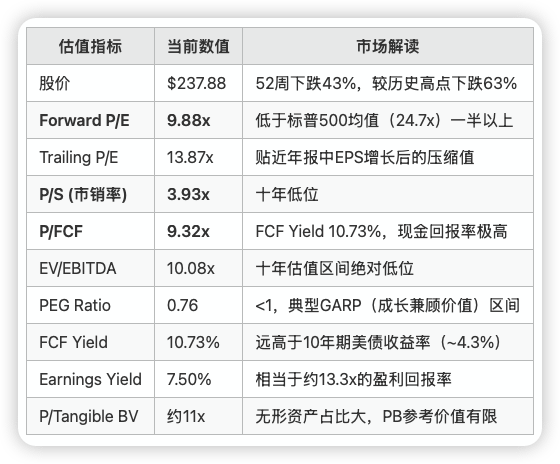

A partir del 9 de junio de 2026, los indicadores de valoración de Adobe están en un nivel de intensa discusión:

El rendimiento FCF del 10.73% ¿qué significa? Por cada 100 dólares invertidos en acciones de Adobe, equivale a obtener 10.73 dólares en flujo de caja libre. En comparación, el rendimiento FCF promedio del S&P 500 es de aproximadamente 4.1%, y el de los bonos del Tesoro a 10 años es de aproximadamente 4.3%. La tasa de retorno en efectivo de Adobe es 2.5 veces la tasa libre de riesgo, algo que es históricamente raro en términos de relación costo-beneficio.

3.2 Comparativa histórica: Tendencias del P/S en diez años

La relación P/S es uno de los indicadores de valoración más críticos para evaluar empresas SaaS, ya que no se ve afectada por ajustes contables. Los datos de P/S de Adobe durante la última década proporcionan una referencia clara:

Revisión del rango P/S de diez años:

Máximo en diez años: 21.21x (agosto de 2021)

Mediana de diez años: alrededor de 9-10x

Promedio de diez años: alrededor de 10-11x

Actual: 3.93x, solo el 35-40% del promedio de diez años

Históricamente, los períodos en que el P/S ha caído por debajo de 5x solo han ocurrido en: la crisis financiera de 2008 (3.56x), el período de transición del modelo SaaS en 2013 (4-5x) y en la actualidad. Cada vez que el P/S ha caído por debajo de 5x, ha habido una recuperación significativa de la valoración en los años siguientes.

3.3 Comparación de valoración con competidores

Comparando la valoración de Adobe con competidores en la misma pista, la disparidad es aún más impactante:

El Forward P/E de Adobe de 9.88x es solo el 35% de Microsoft, el 78% de Salesforce y el 40% del promedio del S&P 500, mientras que el margen bruto de Adobe (89.4%) y el ROE (58.8%) son más altos que todas las empresas comparadas.

Adobe vs Salesforce: Ambos tienen tasas de crecimiento de ingresos similares (Adobe 12% vs Salesforce ~10%), pero el margen de Adobe es significativamente más alto (89.4% vs 77.6%), y la diferencia en ROE es enorme (58.8% vs 16.9%), pero el Forward P/E de Salesforce sigue siendo aproximadamente un 27% más alto que el de Adobe. Incluso considerando que la deuda neta de Salesforce es negativa (30.5 mil millones de dólares en efectivo menos deuda), la diferencia en P/E es difícil de explicar solo con el balance general.

El rendimiento FCF es la comparación más directa: Adobe 10.73% vs Microsoft 3.3% vs S&P 500 4.1%. El mercado está esencialmente diciendo que cada 1 dólar de flujo de caja libre de Adobe solo vale el 30% del flujo de caja libre de Microsoft. Considerando las posiciones de ventaja competitiva de ambas en sus respectivos campos, esta discrepancia de precios refleja en qué medida el riesgo de la IA tiene un impacto real y en qué medida es una reacción emocional excesiva, que es una cuestión clave que cada inversor debe juzgar.

3.4 Cálculo del valor justo de múltiples modelos

Combinando los tres modelos de valoración, se obtiene el rango de valor razonable de Adobe:

Modelo uno: Valoración DCF Suposición: CAGR de ingresos del 9% hasta 2030, margen de operación terminal del 40%, WACC del 8.5%

Valor razonable: $385 - $445/acción

Aún tiene un 62%-87% de potencial de alza respecto al actual

Modelo dos: Método de rendimiento FCF Suposición: El rendimiento FCF razonable para líderes de software en madurez es del 5% (correspondiente a un P/FCF de 20x)

El FCF actual es de aproximadamente 10.3 mil millones de dólares → Valor de mercado razonable de aproximadamente 206 mil millones de dólares

Correspondiente a un precio de acción de aproximadamente $465/acción

Aún tiene un 95% de potencial de alza respecto al actual

Modelo tres: Método de múltiplos de pares Suposición: El P/E Forward razonable de Adobe es de 18-22x (por debajo de Microsoft/Intuit y cercano al nivel de prima de Salesforce)

EPS FY2026 aproximadamente $23.30-$23.50

Correspondiente a un precio de acción de $419 - $517/acción

Aún tiene un 76%-117% de potencial de alza respecto al actual

Promedio de tres modelos: $405 - $475/acción

Incluso en un escenario de mercado bajista (CAGR de ingresos cae al 5%, margen de operación terminal del 33%, WACC del 10%):

El valor razonable DCF es aproximadamente $290/acción

Aún tiene un 22% de potencial de alza respecto al actual

Cuatro, objetivos de precio de analistas y estrategias de acumulación

4.1 Consenso de analistas: controversia de valor bajo grandes diferencias

Actualmente, hay 38 analistas cubriendo a Adobe, con una calificación de consenso de compra y un precio objetivo promedio de $329.33, lo que implica un potencial de alza de aproximadamente 38.44% respecto al precio actual de 237.88 dólares.

Pero la discrepancia en los precios objetivos es enorme, lo que refleja la alta controversia del mercado sobre la valoración de Adobe:

Instituciones Precio objetivo Calificación Morgan Stanley (más optimista) $450 Comprar 24/7 Wall St. $326.26 Comprar (confianza del 90%) Consenso promedio de Wall Street $329.33 Comprar Goldman Sachs (más conservador) $290 Neutral

16 calificaciones de compra y un rango de precios objetivo de $290-$450 indican que Adobe sigue siendo un tema de profunda controversia entre los inversores institucionales. A partir de la experiencia histórica, las grandes discrepancias en los precios objetivo a menudo ocurren cerca de puntos de inflexión; cuando todos llegan a un consenso, la tendencia suele haber terminado.

A finales de 2025 y principios de 2026, varias instituciones realizaron rebajas de calificación, lo que fue uno de los catalizadores para la caída acelerada de los precios de las acciones. Pero es importante señalar que la ola de rebajas puede haber sido ya plenamente valorada, y el precio actual de las acciones refleja muchas expectativas negativas.

4.2 Movimientos del dinero inteligente: operaciones de insiders y principales instituciones

Mientras los pequeños inversores venden por pánico, algunos de los que mejor conocen el verdadero valor de la empresa están optando por hacer operaciones en contra:

Bill Ackman / Pershing Square acumuló aproximadamente 1.8 mil millones de dólares entre $240 y $265 en el cuarto trimestre de 2025. Ackman es conocido por su inversión en valor profundo, y su entrada suele significar que cree que el mercado está subestimando seriamente el valor intrínseco de la empresa.

El CEO Shantanu Narayen compró acciones de la empresa en el mercado abierto en diciembre de 2025 a un precio de aproximadamente $234, adquiriendo alrededor de 4.8 millones de dólares en acciones — esta es la primera vez que él compra en el mercado abierto desde 2017. Nadie conoce mejor que el CEO la verdadera situación operativa de la empresa.

Participación institucional: La proporción de acciones en manos de instituciones alcanza el 83.50%, y varios inversores a largo plazo (como Aristotle Capital, Polen Capital, etc.) han aumentado sus posiciones en la segunda mitad de 2025.

Plan de recompra de 25 mil millones: Adobe extendió su plan de recompra de 25 mil millones hasta 2027, lo que equivale a aproximadamente el 24% de su valor de mercado actual. En el primer trimestre, se recompraron 2.48 mil millones de dólares. El capital social se redujo en un 5.57% interanual. Si se ejecuta completamente, las acciones en circulación se reducirán en un 20-25%, y solo la recompra podría contribuir a un crecimiento anualizado del EPS de aproximadamente 9%. La dirección ha transmitido su juicio sobre su propio valor con dinero real.

Datos de cortos: El actual short interest es de aproximadamente 18.98 millones de acciones, representando el 4.70% de las acciones en circulación, por debajo del 7.65% de Salesforce. La proporción de cortos no es alta, lo que indica que no ha habido una presión extrema de cortos en el mercado.

4.3 Niveles clave en el análisis técnico

A partir del 9 de junio de 2026, las señales técnicas de Adobe son las siguientes:

Niveles de soporte clave (de cerca a lejos):

$235 - $236: Rango de soporte en puntos bajos recientes

$230: Límite inferior de las bandas de Bollinger, soporte técnico extremo

$220 - $225: Si cae por debajo, probará el rango más bajo desde 2025

Nota: $234 también es el rango de precio de compra del CEO, lo que tiene un significado psicológico

Resistencias clave (de cerca a lejos):

$246 - $248: Media móvil a 50 días/30 días, primer nivel clave a corto plazo

$256 - $260: Resistencia técnica clave validada múltiples veces

$280: Siguiente objetivo tras romper 260

$300 - $304: Media móvil a 200 días, punto de inflexión a medio-largo plazo

$357: Resistencia en puntos altos anteriores

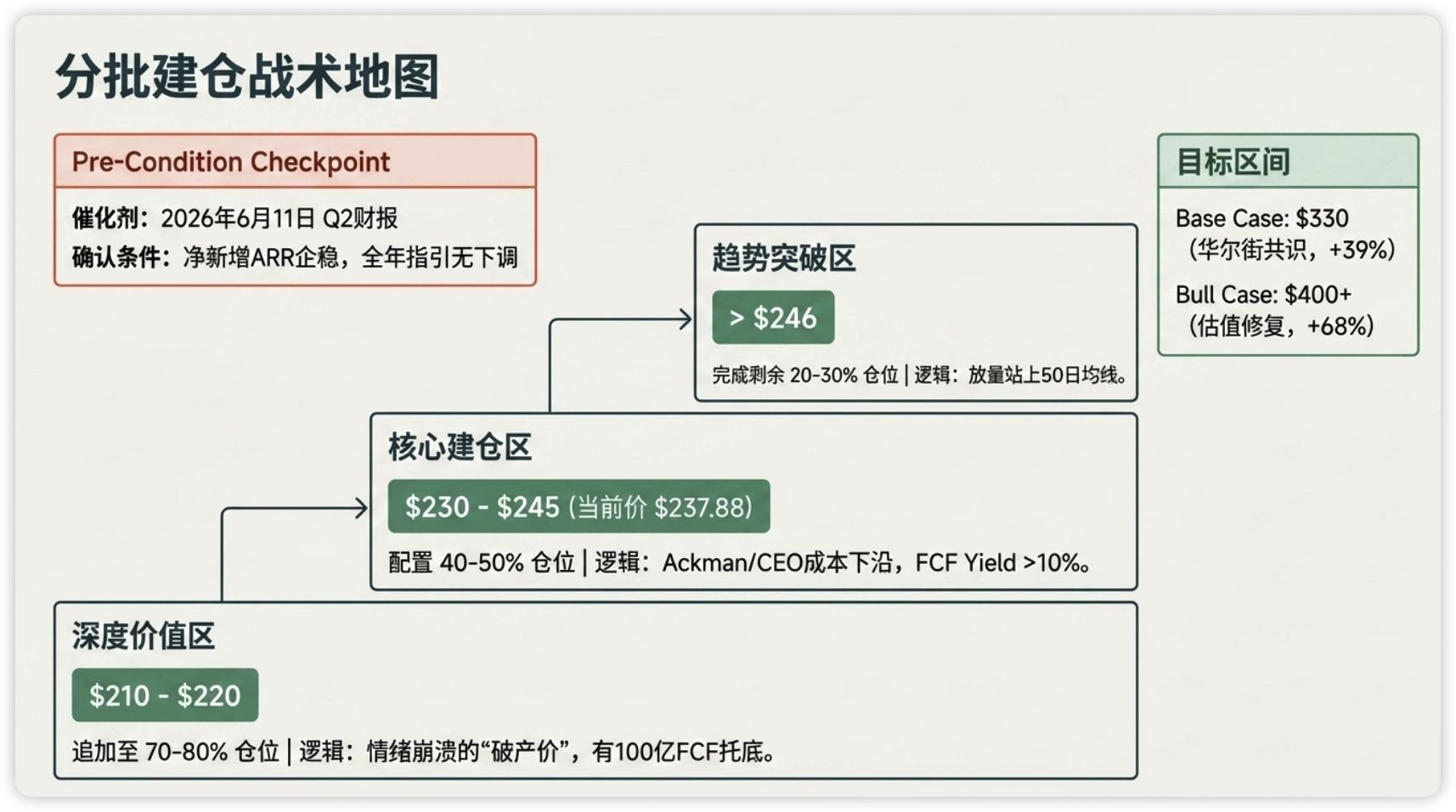

4.4 Estrategia de acumulación por tramos

Basado en los fundamentos mencionados previamente, niveles extremos de valoración y niveles clave en el análisis técnico, a continuación se presenta un marco de acumulación por tramos de referencia:

Lógica central del marco de acumulación

Condiciones previas (deben confirmarse antes de la compra):

En el informe del segundo trimestre del año fiscal 2026 (publicado el 11 de junio de 2026), el ARR neto de medios digitales no debe estar significativamente por debajo de las expectativas del mercado

La dirección mantiene sin cambios la guía financiera para el año

Sin decisiones adversas inesperadas en la demanda de la FTC

Si se cumplen las condiciones anteriores, considere las siguientes estrategias de acumulación por tramos:

Primera tanda: Rango de precios actual $230 - $245 (zona de acumulación clave)

Correspondiente a un P/E Forward de aproximadamente 9.5-10.0x, P/S de aproximadamente 3.8-4.0x

En el percentil más bajo de valoración en diez años

Límite inferior del rango de precios de compra del CEO ($234) y del rango de acumulación de Ackman ($240-265)

FCF Yield superior al 10%, con un margen de seguridad suficiente

Se recomienda asignar el 40-50% de la posición objetivo

Segunda tanda: si se corrige a $210 - $220 (zona de valor profundo)

Correspondiente a un P/E Forward de aproximadamente 8.5-9.0x

Casi a "precio de quiebra" — pero Adobe no tiene deuda neta (efectivo neto de $229M), FCF superior a 10 mil millones, Altman Z-Score 8.92

Si se alcanza este rango, probablemente sea debido a un colapso emocional a corto plazo o a una caída sistémica del mercado

Se recomienda aumentar hasta el 70-80% de la posición total

Tercera tanda: esperar señal de confirmación de tendencia (zona de ruptura de tendencia)

Condiciones de activación: El precio de las acciones debe superar el promedio móvil a 50 días (aproximadamente $246) con un volumen significativo y mantenerse así durante más de 3 días de negociación

O: Después del informe del Q2, el ARR neto supera las expectativas, revertiendo la narrativa del mercado

Un rompimiento significativo del nivel de resistencia de $260 es una señal de confirmación más fuerte

Completar el 20-30% restante de la posición

Referencia de stop-loss:

Si tras el informe financiero el ARR neto cae significativamente por debajo de lo esperado y la dirección ajusta sus guías, se deberá reevaluar la lógica de los fundamentos

El stop-loss técnico se puede establecer por debajo de $220 (si cae por debajo de la banda inferior de Bollinger y no puede recuperarse durante 3 días continuos)

Rango objetivo (dimensión de 1-2 años):

Conservador: $290 (valor justo DCF en un mercado bajista, +22%)

Referencia: $330 (precio objetivo del consenso de analistas, +39%)

Optimista: $400+ (valoración restaurada al rendimiento FCF del 5%, +68%)

⚠️ Advertencia de riesgo: La estrategia de acumulación mencionada anteriormente es solo un marco de análisis basado en datos públicos y no constituye un consejo de inversión. La inversión en acciones conlleva el riesgo de pérdida total del capital. Adobe enfrenta riesgos reales como la transición del CEO, desaceleración en el ARR neto, demandas de la FTC y aumento de la competencia, y se debe evaluar adecuadamente la capacidad de riesgo personal antes de tomar decisiones.

Resumen: ¿Un momento oscuro o una oportunidad de valor?

La principal dificultad que enfrenta Adobe actualmente es: el mercado la está valorando como una empresa que será reemplazada por la IA, cuando en realidad es una empresa que está utilizando la IA para consolidar su ventaja competitiva.

En la lógica bajista, la desaceleración en el ARR neto, la incertidumbre en la transición del CEO y el aumento de la competencia son riesgos reales que no deben ignorarse. Pero la lógica alcista también es fuerte: P/E Forward de menos de 10 veces, FCF Yield superior al 10%, plan de recompra de 25 mil millones, crecimiento de negocios de IA duplicado, margen bruto del 89.4% — estos números no deberían aparecer en una empresa "en declive".

Históricamente, cada vez que el P/S de Adobe ha caído por debajo de 5x (en 2008 y 2013), ha representado una expresión extrema de la emoción del mercado, y ha habido una notable recuperación de valoración en los siguientes 1-3 años. El actual P/S de 3.93x indica que el mercado ya ha valorado todas las malas noticias: el problema es si lo peor ya ha llegado o si aún no ha salido.

La respuesta podría estar en el próximo informe del Q2 (11 de junio de 2026). La estabilidad del ARR neto será clave para determinar si Adobe es una "trampa de valor" o "una oportunidad dorada".

Fuente de referencia:

Informe financiero de Adobe FY2026 Q1 y guía de la dirección (marzo de 2026)

Datos de valoración en tiempo real de StockAnalysis.com (9 de junio de 2026)

Datos históricos de P/S de Macrotrends

Datos de consenso de analistas de MarketBeat

Informe de investigación profunda de Runchey sobre Adobe

BMI - Análisis de valoración de Adobe Forward P/E 9x