今天的热搜话题,这个问题本身就说明问题,大家已经从AI牛不牛争到这笔钱烧得值不值了

有一个数字我觉得被低估了:

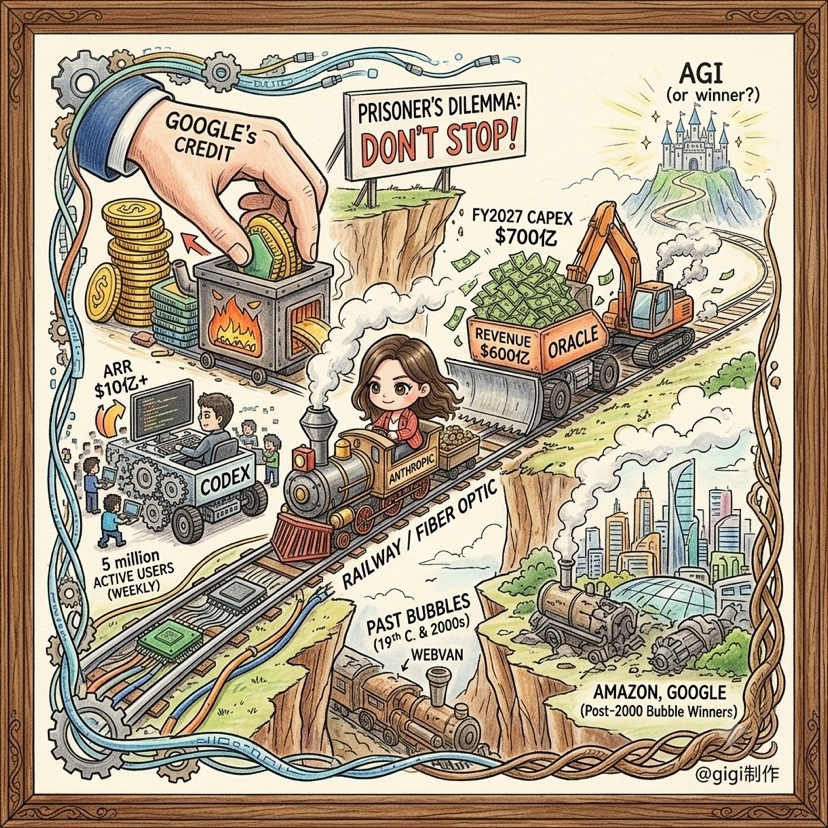

Oracle FY2027 capex指引$700亿

Oracle全年营收大约 $600亿

也就是说,这家公司明年的资本开支将超过它的全部营收

这种事在历史上发生过两次,19世纪修铁路,21世纪初铺光纤。两次都有大量公司在这个阶段破产,但两次都真的建成了改变世界的基础设施。问题从来不是基础设施值不值得建,而是谁来买单、谁来活下来

Anthropic的$1000亿动员是今天最值得深想的细节

不是自己融的,是谷歌担保的,$350亿芯片融资,12+座数据中心意向书

这是一种新的资本结构,Anthropic不需要自己有那么多钱,它用谷歌的信用背书换算力,再用算力换估值,再用估值融更多钱。这条链路成立的前提是谷歌相信Anthropic不能死,因为Anthropic死了,谷歌的AI战略就少了一个关键棋子

这不是投资,这是战略绑定

OpenAI收购Ona这件事,可能是这批新闻里最低调但最重要的

Codex周活 500万,这是当前AI产品里最清晰的B端变现路径之一。开发者工具+企业端,$20-30/月的订阅,500万活跃用户意味着潜在 $10亿+的ARR空间

之前讨论OpenAI推迟IPO,大家的叙事是烧钱但没收入。但Codex的数据在悄悄证明另一件事,AI正在从演示品变成工作流。这个转变发生了,变现逻辑就不一样了

三家同时加码,这件事本身就是一个博弈论问题

如果只有一家在疯狂烧钱,那叫冒险。三家同时押注同一个方向,那叫囚徒困境,没有人敢停下来,因为停下来的那个输得最惨

这就是为什么Oracle在股价跌了12%之后,下一季度guidance还要从$557亿升到$700亿。不是因为CFO不会算数,而是因为在这场竞赛里,减速就是放弃

所以到底是泡沫还是必经之路?

我的答案是,两者同时为真,但时间轴不同

基础设施是真实的,需求是真实的,Codex 500万周活是真实的。但当前的估值定价了一个AGI已经确定会来、而且快来了的世界,这个定价太激进

互联网泡沫破裂之后,Amazon、Google活下来了,然后用那批便宜的服务器和光纤建了今天的互联网。2000年破产的公司建的基础设施,养活了2010年的赢家

这届AI军备竞赛大概率也是同一个剧本。问题只有一个,你手里的是Amazon,还是Webvan?

DYOR 非投资建议