12 月 29 日(2025 年),港股上市公司中国碳中和发展集团(01372)披露:其全资子公司 Global Carbon Asset Management 通过新加坡持牌数字资产平台 DigiFT,以 50 万吨 VCS(Verified Carbon Standard)核证碳信用为底层资产,完成合规托管、发行与分发共 5 亿枚 “Carbon Coins(碳币)”,并在受监管的 RWA 代币化与交易基础设施上实现链上化与合规转让。

这也是公告里“全球首单”的核心:不是“碳上链”第一次出现,而是“基于国际权威碳标准的合规碳币”首次在境外受监管的链上交易所完成发行路径。

先把这单拆开:你到底买到的是什么?

这次的“碳币”,本质上是把一批碳信用做了“份额化”的链上表达。

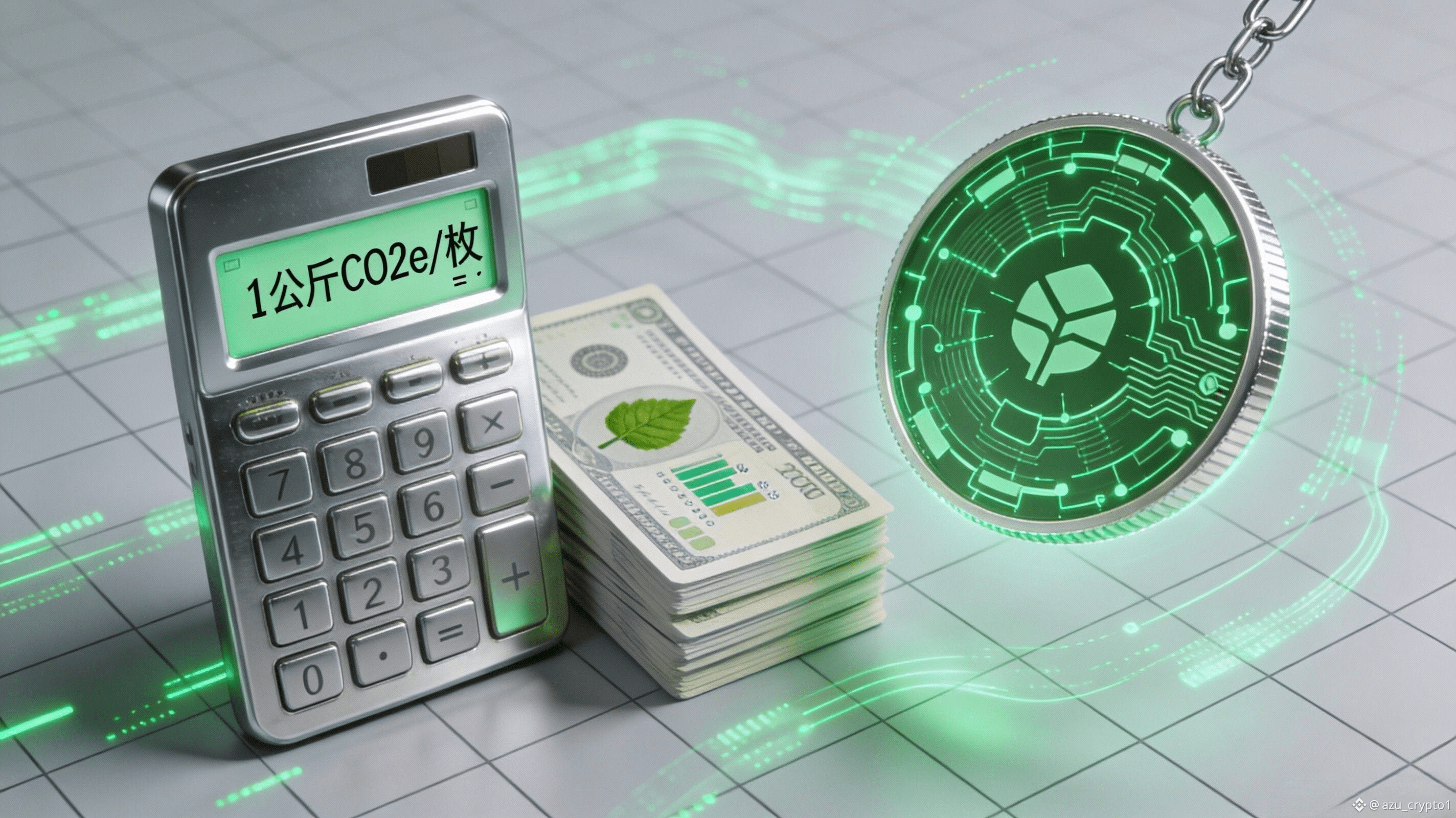

底层资产:50 万吨 VCS 碳信用

链上发行:5 亿枚 Carbon Coins

简单换算一下:50 万吨 ÷ 5 亿枚 = 0.001 吨/枚 = 1 公斤 CO₂e/枚。

这就是 RWA 的“金融化手艺”:把原本大宗、低频、以“吨”为单位的资产,拆成更细颗粒度,便于流通、定价和配置。

为什么偏偏落地新加坡?答案就俩字:合规

碳资产最怕的不是“技术难”,而是“信任难”。新加坡的优势在于:它愿意用清晰的监管框架去承接“链上金融”。

公开资料显示,DigiFT 在新加坡获得 MAS 授予的资本市场服务(CMS)牌照并被认可为认可市场运营商(RMO),用于推动证券型代币与资本市场产品的发行与交易;其也披露获得 MAS 授权的托管相关许可。

把“碳信用”这种极易被质疑漂绿的标的,放在一个牌照、KYC、托管、交易规则都相对可解释的地方,叙事会更容易被机构与跨境资金接受。

VCS 是什么?为什么公告特意强调它?

VCS 是 Verra 运营的核证体系之一,也是自愿碳市场里最常被引用的标准之一。Verra 对 VCS 的定义很关键:在 VCS 体系下签发的碳信用叫 VCU,1 个 VCU 代表 1 吨 CO₂e 的减排或移除。

换句话说:这次不是把“某个项目的口头减排”硬上链,而是把可在登记系统里核验的标准化碳信用,用 RWA 的方式做成可流通的链上资产。

规则变化:碳信用正在从“线下大宗”变成“链上可编程”

对 Web3/RWA 赛道来说,这单的信号很明确:

资产颗粒度变细:从“吨”到“公斤”,可做更灵活的定价、交易和组合配置。

交割逻辑更像金融产品:合规托管 + 受监管场所发行/流转,路径比传统 OTC 更“可解释”。

新加坡在抢“碳金融枢纽”叙事:在自愿碳市场经历信任波动后,新加坡仍在押注长期建设与制度化参与。

用户影响:普通投资者该兴奋,还是该谨慎?

两种情绪都对,但顺序要反过来——先谨慎,再兴奋。

因为碳市场过去几年最大的痛点是“信用质量争议”。行业报告显示自愿碳市场交易量在 2023 年出现明显收缩,原因之一正是对部分信用质量与有效性的担忧。

这也是为什么 ICVCM(自愿碳市场诚信委员会)等框架被反复提及——市场正在用“更严格的标准/标签体系”修复信任。

所以:上链解决的是“透明度与效率”,但解决不了“这吨减排到底真不真”。 真伪仍取决于项目方法学、审计、登记与核销机制。

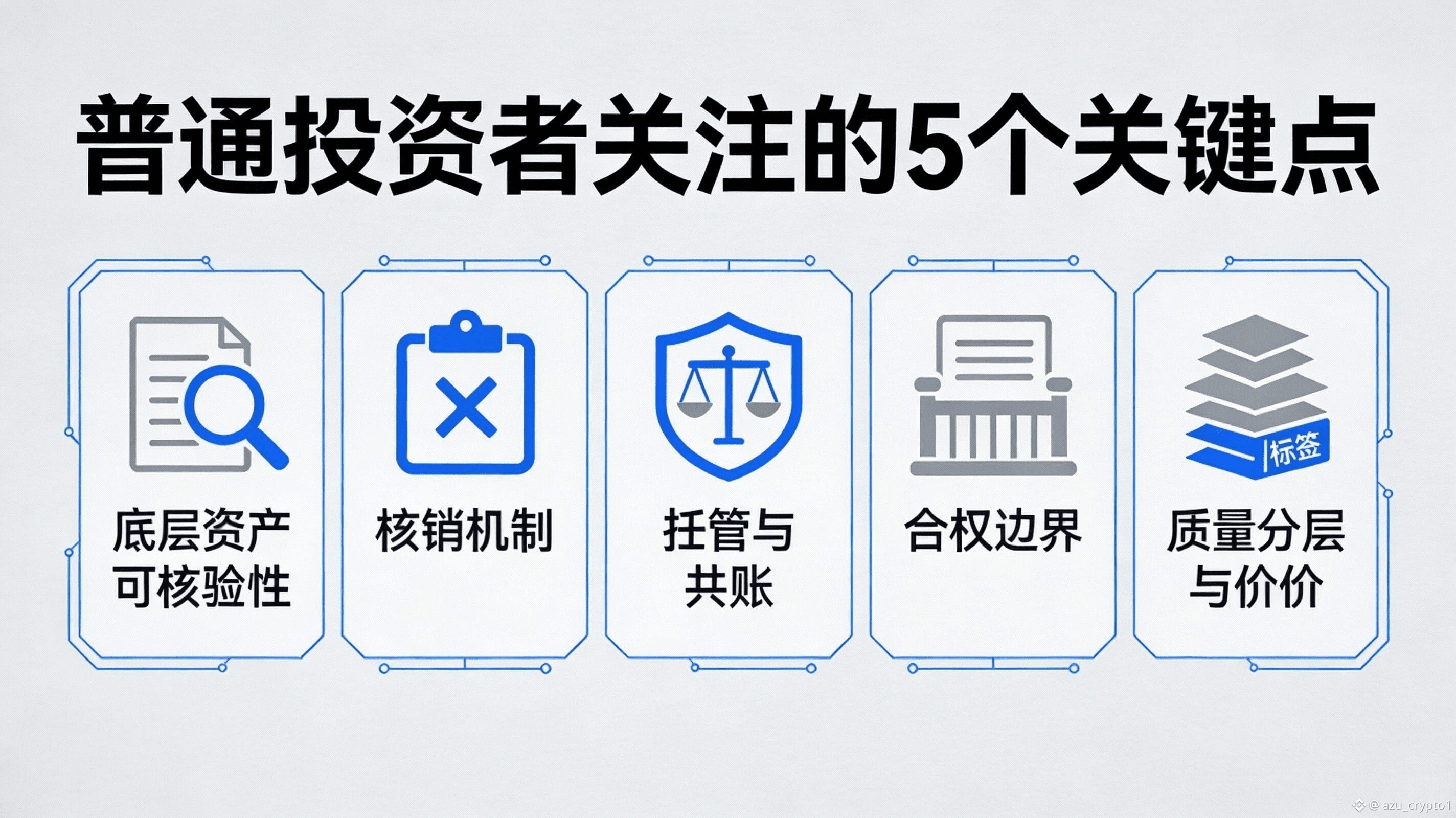

行动指引:想跟这条新闻,盯住 5 个关键点

如果你想把它当成“碳 RWA 的样板间”,建议关注这些硬指标(越具体越好):

底层资产可核验性:对应的 VCU 编号、登记信息是否可查询。

核销(retirement)机制:链上销毁是否同步到登记系统层面的注销,避免“双花”。

托管与对账:链上流通量与底层资产余额如何定期对账、由谁出具证明。

合规边界:投资者适当性/KYC、二级流转规则与可接入范围(尤其跨境)。

质量分层与定价:是否引入 CCP 标签或类似质量框架,让“高质量信用”有溢价。

这单“全球首单”的意义,不在于又多了一种链上资产,而在于它把一个长期被诟病“难审计、难标准化”的品类,硬生生拉进了牌照、托管、交易所与可追踪的金融语境里。

如果后续能把核销闭环、对账披露、质量分层都做扎实,碳资产 RWA 才有机会从“概念”变成“可长期配置的资产类目”。