El aumento del precio del oro en enero de 2026 será difícil de resumir con frases anticuadas como "otra gran burbuja alcista". El 13 de enero, el oro al contado en Londres alcanzó temporalmente unos 4.636 dólares por onza, alcanzando un máximo histórico. Esto no se debe a que una empresa minera haya tenido un repunte repentino, ni a una burbuja temporal generada por un ETF de éxito, sino más bien a un informe de salud de todo el sistema monetario global: las monedas fiduciarias están experimentando una depreciación sistémica, y el oro se ve obligado a regresar a su posición histórica como "moneda final", de la que nunca se ha separado.

4.500 dólares es más bien una coordenada que un precio objetivo. Representa una larga trayectoria de depreciación de las monedas fiduciarias, un precio concentrado de una serie de cambios como la deuda soberana, la instrumentalización de las sanciones, la reordenación de los activos de reserva y el auge de la finanza descentralizada. El oro no se ha convertido en un "activo más avanzado", sino que este sistema monetario basado en la confianza está perdiendo credibilidad.

Este artículo no tiene la intención de dar un "precio objetivo futuro", ni discutir técnicas de trading a corto plazo. Desde otra perspectiva: en un mundo donde el oro ha sido nuevamente considerado como moneda, ¿qué posición ocupan los inversores, instituciones y estados soberanos, y cómo están reestructurando sus posiciones?

$4,500 no es un "pico", sino una tabla de comparación de la devaluación de la moneda fiduciaria.

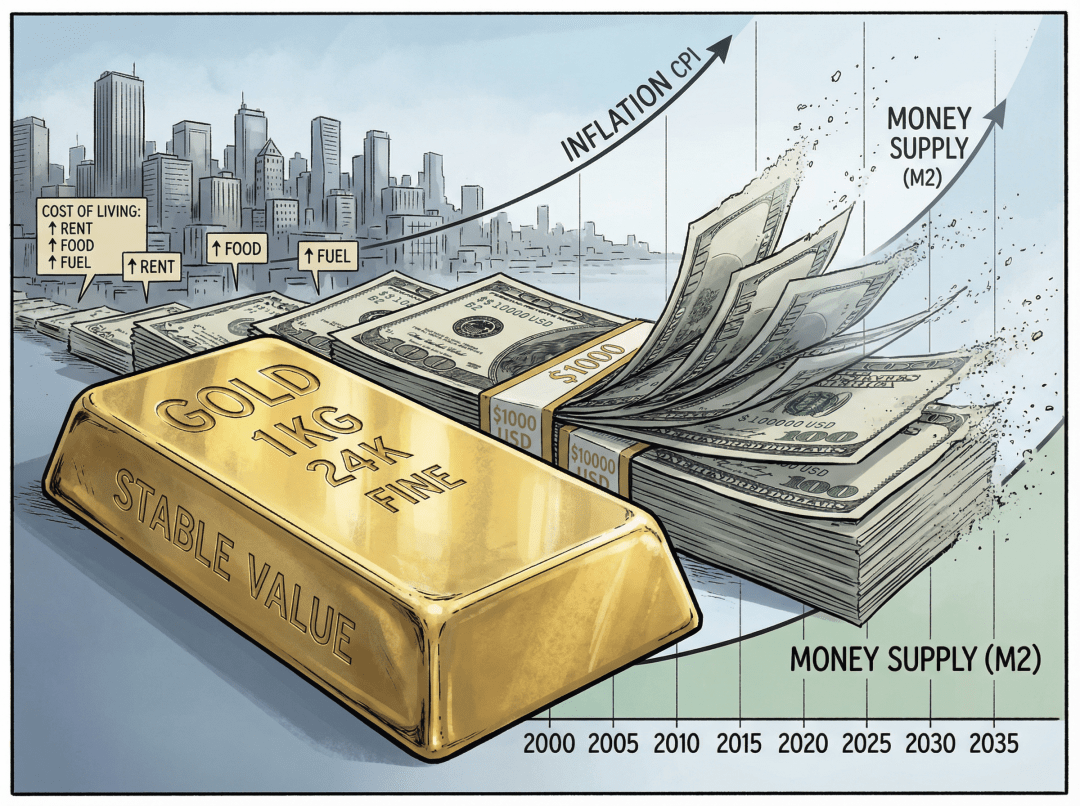

Durante las últimas décadas, la historia del oro siempre se ha contado como "cobertura contra la inflación", "activo refugio" y "activo inverso a las tasas de interés". Ahora, esas etiquetas todavía son válidas, pero ya no son suficientes. Desde que Nixon anunció la desvinculación del dólar del oro en 1971, el poder adquisitivo del dólar en relación al oro se ha evaporado casi un 98%. El llamado "nuevo máximo de $4,500" parece más bien un ajuste tardío a esta expansión de crédito de más de 50 años.

Al comparar la velocidad de expansión de la oferta monetaria global y el balance de los bancos centrales con la cantidad de oro, se revela otro hecho más impactante. Si se colateraliza la moneda base global únicamente con oro (similar al M0), algunos institutos sugieren que el precio implícito del oro ronda entre 40,000 y 50,000 dólares/onza. Si se intenta cubrir un rango monetario más amplio (cercano a M2), el precio teórico del oro saltará a decenas de miles o incluso más.

Una gran institución de gestión de activos ha calculado que si se colateraliza completamente la moneda base global actual con oro, el precio implícito del oro sería aproximadamente entre 30,000 y 40,000 dólares por onza. Si se intenta cubrir un rango monetario más amplio, la cifra se disparará. En comparación, $4,500 parece ser más bien una marca intermedia en la "temprana revalorización", en lugar de un destino final. En otras palabras, cuando la expansión de la moneda fiduciaria ha alcanzado este nivel, el precio del oro refleja más "cuánto cuesta la prima del seguro fiduciario", y no "cuánto cuesta el oro en sí".

Desde la perspectiva de los factores que impulsan la fijación de precios, el marco tradicional de "tasas de interés reales + tipo de cambio" está siendo desplazado por varias cosas. El déficit fiscal y la refinanciación de la deuda a largo plazo han dificultado la recuperación de la confianza en el crédito soberano, incluso con tasas de interés altas. La compra neta continua de oro por parte de los bancos centrales ha transformado el oro de "una pequeña parte en la cartera de inversiones" a un ancla subyacente en los balances. Los conflictos geopolíticos y las sanciones han convertido las "reservas almacenadas en otras partes" en un privilegio que puede ser congelado; el oro, un activo que no depende de la confianza en contrapartes, naturalmente ha vuelto a ser valorado.

Los viejos modelos de fijación de precios de la moneda han quedado obsoletos, pero los nuevos modelos aún no se han establecido completamente, y los precios están probando repetidamente en este límite difuso.

La cadena de transmisión que pierde la "posición de activo seguro" de la moneda fiduciaria.

Entender el regreso del oro a sus funciones monetarias no puede limitarse a observar el precio del oro mismo, sino que debe mirarse desde la perspectiva de la descalificación de la moneda fiduciaria. Durante las últimas décadas, la deuda pública estadounidense ha sido empaquetada como el ancla de la "tasa de interés sin riesgo global"—si posees deuda estadounidense, equivale a poseer el activo más seguro. Pero cuando la proporción de deuda a PIB cruza línea tras línea psicológica (la deuda federal de EE. UU. se ha mantenido estable por encima del 120% del PIB), y nuevos proyectos de ley fiscales siguen aumentando el déficit, esta afirmación comienza a perder validez.

La pérdida de la posición de "activo seguro" de la moneda fiduciaria generalmente pasa por tres pasos:

El primer paso es que la política monetaria se ve secuestrada por las finanzas. Las decisiones sobre tasas de interés ya no son para controlar la inflación, sino para mantener la sostenibilidad de una enorme deuda. La llamada tasa de rendimiento real ha sido en gran medida consumida por la inflación y la represión financiera. Aquellos que poseen deuda soberana comienzan a dudar si reciben "intereses" o un certificado de deuda que se erosiona lentamente por la inflación. En términos simples, subir tasas se parece cada vez más a "alargar el tiempo", en lugar de "resolver problemas".

El segundo paso es la militarización de los activos. En 2022, el congelamiento de parte de las reservas de divisas de Rusia fue un punto de inflexión. Cada vez más países se dan cuenta de que los activos de reserva que tienen en otros lugares pueden ser "pausados" por sus oponentes de un día para otro. En este momento, se recuerda una característica esencial del oro: no es una deuda de nadie, no depende de ningún sistema de liquidación, tenerlo en tu propia bóveda es control real.

El tercer paso es la transición hacia activos físicos. Cuando los riesgos de incumplimiento de activos crediticios y devaluación aumentan simultáneamente, los bancos centrales y los fondos soberanos deben buscar otro ancla. El oro cumple naturalmente con varias condiciones: consenso global, transnacionalidad, largos ciclos históricos y no depende de contrapartes. Así, la lógica antigua de "asignar una pequeña parte de oro para diversificar riesgos" se ha transformado lentamente en una nueva lógica de "reconstruir todo el balance con oro".

A medida que esta cadena de transmisión se alarga, aparece un fenómeno interesante. Cuando la seguridad de la deuda soberana es cuestionada, ajustar las tasas de interés reduce cada vez más su capacidad de presión sobre el oro. Incluso en algunas etapas, "altas tasas de interés + alto precio del oro" pueden aparecer simultáneamente—porque las tasas se interpretan como una señal de que el sistema de deuda está al borde del control, en lugar de una oportunidad de retorno sólida.

Moneda fiduciaria débil, bitcoin, fuerte ancla de oro: un boceto de un sistema monetario multicapa.

Muchos todavía discuten si "el bitcoin reemplazará al oro"; sin embargo, los cambios en el orden del mundo real han dado una respuesta diferente:

No se trata de reemplazar, sino de división del trabajo.

En un mundo posterior a los $4,500, se está formando una estructura de tres capas.

La base es un fuerte ancla de oro, que es una herramienta de liquidación final transnacional y transsistema. Las reservas de oro físico de los bancos centrales ya no son solo "una categoría más", sino que están gradualmente ascendiendo en comparación con el peso de los bonos del Tesoro de EE. UU. y de Europa. El movimiento de la repatriación del oro físico a las bóvedas nacionales también ha pasado de ser una operación simbólica a una cobertura sustantiva contra el riesgo de custodia en el extranjero. Después de 2022, países europeos como Alemania, Países Bajos y Hungría han repatriado oro almacenado en la Reserva Federal de Nueva York y el Banco de Inglaterra, lo que es la señal más directa.

La capa intermedia son activos duros digitales como el bitcoin. Abordan la debilidad del oro en "transacciones transfronterizas, inmediatas y de bajo monto". El bitcoin ha pasado de ser un activo especulativo marginal a ser incluido en discusiones de reservas por algunos países e instituciones; en contextos de estricto control de capital y grandes presiones de sanciones, actúa como un "casi reserva que puede transferirse rápidamente a través de fronteras". El Salvador ha declarado al bitcoin como moneda de curso legal, y Estados Unidos está considerando establecer reservas nacionales de bitcoin; estas acciones indican que los activos duros digitales están siendo integrados en los balances soberanos.

La capa superior son las monedas fiduciarias de cada país. Las monedas fiduciarias siguen siendo insustituibles en situaciones de liquidación de ingresos locales, pago de impuestos y pago de salarios, pero su función de almacenamiento de valor se está debilitando. Se asemejan más a una unidad de valoración designada por el estado, en lugar de ser el destino de la riqueza. El verdadero almacenamiento de valor se está asentando lentamente en el oro y algunos activos digitales.

Estas tres capas juntas forman un sistema monetario híbrido de "moneda fiduciaria débil + bitcoin + fuerte ancla de oro". La moneda fiduciaria es más una interfaz superficial, el oro es el soporte de capital subyacente, y el bitcoin es el canal digital que conecta la liquidez global.

La "votación de acción" del banco central: reescribiendo el orden monetario con el balance.

Solo al observar las declaraciones verbales de los medios, uno podría pensar que términos como "desdolarización" y "aumento de reservas de oro" han sido repetidos durante muchos años, pareciendo algo desgastados. Pero al observar las acciones reales del banco central, este cambio es tangible: desde 2022, la cantidad de oro comprada oficialmente ha superado las 1,000 toneladas durante tres años consecutivos, los datos del Consejo Mundial del Oro prácticamente rompen récords cada año.

La cantidad oficial de oro comprada que ha superado las mil toneladas durante varios años consecutivos habla por sí misma. Cuanto más alto es el precio, más rígido es el aumento, lo que indica que esto no es un juego a corto plazo, sino una reconfiguración estructural. La proporción de oro en los balances de muchos bancos centrales ha igualado e incluso superado a los bonos del Tesoro de EE. UU. Más crucial es que algunos países han comenzado a preocuparse más por "dónde está el lingote de oro"—la devolución del almacenamiento desde bóvedas en el extranjero a su propio país es una respuesta directa al riesgo de sanciones financieras.

Los cambios en la asignación de activos de los bancos centrales se pueden resumir en tres pistas. De las transacciones temporales a las adquisiciones estructurales: ya no se preocupan por si comprar a $3,800 o $4,200, sino que deben aumentar la proporción de oro a un nuevo estado de normalidad en los próximos años. De los activos de deuda en papel a los activos duros: la prima de plazo de los bonos del Tesoro de EE. UU. ha aumentado, pero el atractivo de crédito está disminuyendo; el oro y algunas acciones de materias primas y recursos estratégicos están siendo vistas gradualmente como "la base física de la soberanía monetaria". De "reservas externas indiferenciadas" a "reservas externas con filtrado de riesgo hostil": los activos de quién podrían convertirse en herramientas de sanción en el futuro serán degradados.

Detrás de esto hay una reordenación de poder silenciosa pero profunda. Cuando el protagonista de las reservas oficiales pasa de "deuda de otros países" a "activos físicos bajo control propio", la hegemonía monetaria en el sentido tradicional está perdiendo poco a poco su agarre. La proporción del dólar en las reservas de divisas globales ha caído del 65% alrededor del año 2000 a aproximadamente el 40% actualmente, que es la curva más visual de esta reordenación.

El alto precio no equivale a alta oferta: la base física de la prima de monetización del oro.

Muchos, al ver $4,500, instintivamente se preguntan: "Es tan caro, ¿los mineros no van a aumentar la producción locamente?" La realidad es justo lo contrario; la característica del lado de la oferta del oro es: ruta larga, rigidez alta, decisiones de capital extremadamente cautelosas.

Desde el descubrimiento de un yacimiento hasta el inicio real de la producción de oro, a menudo pasan entre 6 y 10 años. La exploración, los permisos, la construcción de infraestructura y las revisiones ambientales, cada etapa puede ralentizar el ritmo. Los análisis del Consejo Mundial del Oro enfatizan repetidamente: en los últimos diez años, el gasto de capital para la exploración de oro a nivel mundial ha sido relativamente bajo, y el precio actual, en cierto modo, es una compensación por esa "era de falta de inversión".

Incluso en un entorno de precios altos, las empresas mineras no necesariamente estarán dispuestas a expandir la producción de manera agresiva. La curva de costos de extracción se ha desplazado hacia arriba, y las exigencias de energía, medio ambiente y mano de obra han empujado el AISC (costo total de mantenimiento, que incluye extracción, procesamiento, gestión y todos los costos operativos) hacia arriba. Las minas de alta ley que son fáciles de extraer son cada vez más escasas, y los nuevos proyectos a menudo están enterrados más profundo o en lugares más remotos. Las juntas directivas prefieren usar dividendos y recompras para recompensar a los accionistas, en lugar de arriesgarse a un ciclo de diez años. En 2025, la guía de AISC de Lundin Gold bajo la suposición de un precio de oro de $4,000 ya alcanzó entre $1,110 y $1,170, lo que pone de manifiesto la presión de costos.

La rigidez del lado de la oferta proporciona una base física sólida para la "prima de monetización del oro". El precio puede experimentar fuertes fluctuaciones a corto plazo debido al apalancamiento financiero, pero la oferta mineral real es difícil de expandir rápidamente para diluir esta prima.

Al mismo tiempo, la estructura de la demanda está cambiando silenciosamente. El mercado, tradicionalmente dominado por la demanda de joyería y consumo, está siendo desplazado por la demanda oficial e inversionista. El volumen de joyería ha disminuido continuamente en varios trimestres, y los altos precios han mantenido a muchos consumidores comunes fuera del mercado. Las barras de oro oficiales y las monedas de bajo denominación están en aumento, los inversores minoristas prefieren comprar unos gramos menos, pero quieren acumular un "seguro" de material verdadero para el futuro. La demanda industrial sigue creciendo de manera estable impulsada por sectores como la IA y la electrónica, aunque su proporción monetaria sigue siendo limitada. El reciclaje secundario no ha visto el "desbordamiento loco" que se imaginaba; la psicología de mantener el precio y la expectativa de futuras subidas han llevado a muchos poseedores a optar por seguir esperando.

El oro cada vez se parece menos a un bien de consumo y más a una moneda que solo unas pocas personas, pocas instituciones y capital soberano pueden manejar.

El oro como "muro contra sanciones": la energía, las rutas marítimas y la forma embrionaria del patrón oro regional.

En años de frecuentes conflictos geopolíticos, otra antigua función del oro ha sido reactivada: el muro contra sanciones. Cuando un país descubre repentinamente que tiene reservas en el sistema bancario extranjero que pueden ser congeladas con una simple orden administrativa, la atracción del oro es casi instintiva—no tiene cuentas SWIFT, no necesita liquidación en dólares, y no está etiquetado como "deuda" en el balance de nadie.

Varias tendencias clave están impulsando al oro a volver a entrar en la capa de liquidación internacional. Una parte de la materialización del comercio de energía, algunos países productores de petróleo intentan liquidar parte de sus exportaciones de petróleo en oro, o a través de arreglos bilaterales de "oro por petróleo", eludir la intermediación del dólar. Rusia e Irán han logrado precios y liquidaciones de petróleo en oro en 2025, y países africanos como Ghana también han eludido la demanda rígida de reservas en dólares a través de un plan de "oro por petróleo". En las pruebas de moneda regional, el oro se ha integrado en la cesta de monedas. Por ejemplo, en el proyecto piloto "Unit" que se lanzará en octubre de 2025, se establece que la proporción de oro será del 40%, con el objetivo de agregar un ancla de valor globalmente reconocida a este nuevo diseño monetario. Los conflictos en las rutas marítimas y las amenazas de sanciones han llevado a que la discusión sobre "el oro como medio de liquidación final" surja en más negociaciones bilaterales; aunque su escala actual aún no es grande, la dirección ya está determinada.

Más sutil es el cambio en la producción y distribución de reservas de oro.

Cuando más de la mitad de la nueva producción y cerca de la mitad de las reservas subterráneas se concentran dentro de unos pocos bloques políticos o marcos de cooperación, tal "control sobre el suministro físico de oro" se convierte en una herramienta financiera que puede utilizarse para construir la base de una red de liquidación no dolarizada, y también puede ser utilizada en situaciones extremas como una herramienta de respuesta contra la congelación de reservas de divisas.

La relación entre las tasas de interés y el oro está siendo reescrita.

En los libros de texto tradicionales, el precio del oro y las tasas de interés reales tienen una relación inversa clara: cuando las tasas de interés suben, el costo de oportunidad de poseer oro se vuelve más alto, por lo que el precio del oro debería caer; y viceversa. Pero en los últimos años, el mercado ha visto repetidamente una "disonancia": las tasas de interés reales han aumentado, pero el oro no solo no ha caído, sino que ha subido; al final del ciclo de aumento de tasas, el precio del oro ha acelerado su ascenso.

La razón en realidad no es complicada. Cuando la deuda total ya ha crecido a un nivel que es difícil de digerir naturalmente a través del crecimiento, cada aumento de tasas de interés puede ser interpretado por el mercado como un preludio a "una inflación o incumplimiento inevitable en algún momento en el futuro". Dicho de otra manera, si las altas tasas de interés no pueden aumentar la confianza en la deuda soberana, solo reforzarán una expectativa: que el gobierno eventualmente tendrá que recurrir a la devaluación de la moneda para saldar la deuda.

En este entorno, el papel de las tasas de interés en la fijación de precios del oro está siendo cubierto por la prima crediticia, los conflictos geopolíticos, la insostenibilidad fiscal, entre otros factores.

A corto plazo, por supuesto, todavía habrá momentos pasivos de "restricción de liquidez → venta de oro", como el endurecimiento de márgenes, la liquidación de apalancamiento y los grandes reembolsos de ETF. Pero estos parecen más ruido en un proceso de aumento estructural, en lugar de una inversión fundamental.

Otro cambio fácil de pasar por alto es la volatilidad del oro en sí misma.

A medida que la financiarización se intensifica, y el oro en cadena y los productos derivados se diversifican, la volatilidad del oro ya no es lenta y unilateral, sino que tiene un carácter "escalonado" con alta elasticidad. Esto eleva las expectativas de los inversores de "simplemente mantenerlo" a "mantener la posición durante las fuertes oscilaciones, sin ser barridos por el pánico a corto plazo".

Oro en cadena: conéctando "lingotes de oro dormidos" a una red de liquidación 24/7.

Una debilidad mortal del oro tradicional es la liquidez y la programabilidad. El oro físico es adecuado para reservas a largo plazo, pero no para movimientos frecuentes y fraccionamientos. Los ETF y el oro en papel, en ciertas circunstancias, han regresado al viejo camino de "necesitar confiar en un intermediario".

El oro tokenizado (PAXG, XAUT, etc.) ha crecido en este espacio. Su ambición no es reemplazar el oro físico, sino agregarle una capa de "liquidación en tiempo real + programación financiera".

Esta capa exterior ha cambiado varias cosas. La custodia del oro correspondiente a la materia física sigue en las bóvedas tradicionales, pero la propiedad puede transferirse en la cadena a una velocidad de segundos. La unidad mínima puede ser fraccionada en pequeñas cantidades, comenzando con unas pocas decenas de dólares correspondientes a una pequeña porción de oro, transformando al oro de "solo adecuado para grandes reservas" a un activo que puede participar en algunos pagos minoristas y gestión de patrimonio. A través de protocolos DeFi, el oro tokenizado puede ser utilizado para colateralizar, prestar y hacer mercado; lo que originalmente era "oro que estaba en la bóveda sin generar interés" ha conseguido una curva de rendimiento. Para finales de 2025, el valor del mercado de oro tokenizado se acercará a los 4 mil millones de dólares, triplicándose en comparación con 2024.

Más interesante es que el oro en cadena a menudo forma una "combinación de doble ancla" con stablecoins en dólares. El oro asume la garantía subyacente y la liquidación final, mientras que las stablecoins manejan la valoración y el pago en transacciones diarias, todo el sistema opera en una red de liquidación paralela e incluso independiente del sistema bancario tradicional.

Por supuesto, este camino no está exento de riesgos: cumplimiento, concentración de custodia, transparencia en la emisión; cualquier eslabón que falle puede repercutir en todo el sector. Pero desde una perspectiva de tendencia, el oro ya no es solo un "activo inerte en la caja fuerte", sino que ha sido integrado en la red financiera global en tiempo real.

Oro y bitcoin: de la disputa sobre "quién se parece más a la moneda" a la "combinación de dos monedas".

El oro tiene una historia monetaria de 6,000 años, mientras que el bitcoin solo tiene unos pocos años. Sin embargo, en los últimos años, la relación entre ambos ha pasado de ser "oponentes" a "socios".

En situaciones extremas, poseer oro y poseer bitcoin representa dos formas completamente diferentes de defensa para el capital. El oro tiene una independencia física muy fuerte, no depende de redes, y es adecuado como reserva final. El bitcoin se puede transferir casi sin fricciones a través de fronteras, y es adecuado para exportaciones de liquidez de emergencia en entornos de control de capital. El oro es adecuado para ser almacenado en bóvedas, utilizado para liquidaciones grandes y coberturas a largo plazo. El bitcoin es adecuado para moverse frecuentemente a través de redes, conectando intercambios, DeFi y pagos transfronterizos.

Para algunos estados soberanos, estas dos cosas incluso pueden ser construidas como un ciclo interno. Liquidar en oro con algunos socios comerciales para consolidar "crédito físico". Conectar bitcoin a un ecosistema más amplio de activos digitales y stablecoins, obteniendo así un fondo de liquidez que no esté completamente controlado por el sistema financiero occidental. En algunas regiones sancionadas, el bitcoin se ha convertido en una herramienta de liquidación intermedia directamente vinculada al oro.

Para grandes inversores institucionales, la combinación de "oro + bitcoin" está pasando de ser una combinación especulativa a un nuevo módulo en el marco de la asignación de activos. El oro ofrece resistencia a largo plazo contra la inflación y el riesgo sistémico, mientras que el bitcoin proporciona cobertura de liquidez altamente elástica y potencial de ganancias. Juntos, forman una defensa integral contra la devaluación de la moneda fiduciaria, la represión financiera y el riesgo de sanciones.

En los próximos años: no se trata de "mercado alcista o bajista", sino de la velocidad de revalorización en diferentes caminos.

Ahora discutir "cuánto más puede subir" en realidad no tiene mucho sentido. La pregunta más práctica es: en diferentes trayectorias macroeconómicas, ¿cuán rápida será la revalorización del oro, y tenemos tiempo para reaccionar lentamente?

Se pueden considerar tres escenarios de manera aproximada—no como predicciones precisas, sino como un mapa de riesgos.

Si el mundo mantiene un estado de "pérdida crónica de sangre", la inflación no será tan alta como para descontrolarse, pero siempre se mantendrá por encima del objetivo; el déficit fiscal no explotará, pero tampoco se verá un espacio político para reducirlo. En tal caso, el oro se comporta más como si estuviera subiendo lentamente por los escalones, la compra de oro por parte de los bancos centrales es estable, la estructura de demanda se monetiza continuamente, ocasionalmente retrocede, pero a largo plazo es difícil que baje.

Si estalla una crisis de crédito soberano o una crisis parcial del sistema financiero, si de repente se expone un problema de deuda de un gran economía, surgen corridas bancarias en cadena, sanciones se intensifican y el control de capital se endurece. El oro y el bitcoin pueden experimentar un aumento no lineal, el precio puede comportarse como una línea que se ha estirado repentinamente, completando en un corto período de tiempo la fijación de precios concentrada por años de acumulación de riesgos.

Si llegamos a un "milagro de productividad", donde la IA, la automatización a gran escala y otras tecnologías no solo aumentan la valoración, sino que realmente reducen los costos de funcionamiento de la sociedad, la situación fiscal mejora, la presión de la deuda se alivia y la inflación vuelve a un rango controlable, entonces el oro podría caer lentamente desde su nivel actual, parte de la demanda de inversión podría disminuir, pero la rigidez del lado de la oferta constituirá un nuevo soporte a precios más bajos; el papel del ancla monetaria a largo plazo permanece, solo que la prima temporal se vuelve más barata.

En cualquier escenario, hay varios riesgos que deben permanecer expuestos a largo plazo. La austeridad fiscal agresiva y el aumento violento de tasas, si un accidente político impulsa que esta combinación se materialice, la prima del oro a corto plazo será forzada a comprimirse. Algunos países, forzados por sus propias crisis de deuda, pueden verse obligados a vender reservas físicas, lo que podría desencadenar una crisis de liquidez a corto plazo. Un endurecimiento repentino de la regulación financiera, que imponga severas restricciones a los flujos transfronterizos de oro en cadena, stablecoins y bitcoin, puede cortar temporalmente el acceso del oro a la capa de liquidación en tiempo real. En momentos de extrema restricción de liquidez, tanto el oro como el bitcoin pueden ser vistos como "activos liquidables" y ser vendidos juntos, resultando en una caída correlacionada a corto plazo—esto ya fue experimentado por el mercado en 2020.

Cuando el oro ya es moneda, hablar del significado del "precio" es limitado.

El oro superando los $4,500 es un evento de precio ruidoso, pero también una reordenación silenciosa del orden monetario. Cuando cada vez más bancos centrales, instituciones e individuos dejan de ver el oro como una "materia prima", y empiezan a considerarlo como "un colateral final sin fronteras", nuestra discusión no debería centrarse en "cuánto más puede subir" o "dónde está el pico".

La pregunta más práctica es: en un entorno de continua devaluación de la moneda fiduciaria, ¿cómo equilibrar razonablemente el oro físico, el oro en cadena y los activos duros digitales, para que su balance esté lo más posible en el "lado beneficiado" del proceso de revalorización, y no en el "lado diluido"? En esta nueva fase de aumento significativo de la volatilidad, ¿cómo considerar las correcciones a corto plazo, las perturbaciones regulatorias y las liquidaciones por apalancamiento como "ruido" dentro de las tendencias estructurales, en lugar de razones para salir apresuradamente? En el proceso de formación gradual de un sistema monetario multicapa, ¿cómo entender las funciones del oro, bitcoin y moneda fiduciaria, sin seguir utilizando una perspectiva de activo único para comprender el fragmentado mundo monetario global?

Cuando reconoces que el oro ha vuelto a ocupar el centro del escenario como moneda, el "precio" en sí mismo se convierte en algo secundario. Lo realmente importante es la parte del oro que posees—ya sea en la bóveda, en la cadena, o en la representación del mundo digital—cuánto poder adquisitivo real puede conservar para ti durante el próximo ajuste del orden monetario, y cuántos nuevos caminos puede abrir para ti.