🟢Introduction au projet

Huma Finance est le premier réseau PayFi qui fournit une liquidité instantanée pour les paiements transfrontaliers et le financement par crédit via la blockchain Solana et des comptes à recevoir tokenisés en stablecoin et d'autres actifs du monde réel. La plateforme offre des rendements élevés (10,5-25 % d'APR) pour les investisseurs de détail et institutionnels, a traité plus de 3,8 milliards de dollars de volume de transactions, et a collaboré avec Solana, Circle et Fireblocks pour ouvrir la voie à la connexion des systèmes financiers Web2 et Web3.

🔵Composition du produit

Les produits de Huma sont divisés en trois parties :

1. Huma 2.0 (aucune autorisation requise) : une plateforme décentralisée où les investisseurs de détail peuvent déposer des USDC dans le pool de liquidités et gagner 10,5 % d'APR. L'allocation des fonds est de 80 % d'actifs PayFi et de 20 % de protocoles DeFi.

2. Huma Institutional : un service agréé pour les investisseurs institutionnels, nécessitant KYC/KYB, offrant des opportunités de crédit basées sur les comptes à recevoir, telles que les paiements transfrontaliers et les règlements par carte de crédit.

3. Arf : Une filiale agréée suisse, axée sur le financement des paiements transfrontaliers, fournissant des prêts USDC à court terme aux institutions de paiement agréées, garantis par des devises fiduciaires.

🟤Analyse de l'architecture technique

La technologie PayFi de Huma est divisée en six couches, en tenant compte de l'évolutivité, de la sécurité et de la conformité :

1. Couche de transaction (Solana) : Solana fournit une confirmation des transactions en 400 millisecondes et des frais bas de 0,00025 $, soutenant les besoins de financement des paiements à haute fréquence.

2. Couche de monnaie (USDC, PYUSD) : Les stablecoins éliminent les risques de volatilité des prix, et la conformité de l'USDC renforce la confiance et l'interopérabilité.

3. Couche de conservation (Fireblocks, Cobo) : Fireblocks fournit une sécurité de niveau entreprise pour résister aux attaques de hackers ; le portefeuille de calcul multipartite (MPC) de Cobo améliore la sécurité des fonds.

4. Couche de conformité (Chainalysis, Elliptic) : Chainalysis effectue une surveillance contre le blanchiment d'argent, et Elliptic assure des flux de fonds transparents et réduit les risques réglementaires.

5. Couche de financement (protocole Huma) : Le protocole propriétaire de Huma fragmente les comptes à recevoir en actifs tokenisés, et des contrats intelligents automatisent l'émission de prêts, le remboursement et la distribution des bénéfices.

6. Couche d'application (Arf, Raincard) : Arf fournit un financement pour les paiements transfrontaliers, et Raincard prend en charge le règlement par carte de crédit T+0/T+1 pour construire un écosystème sans couture.

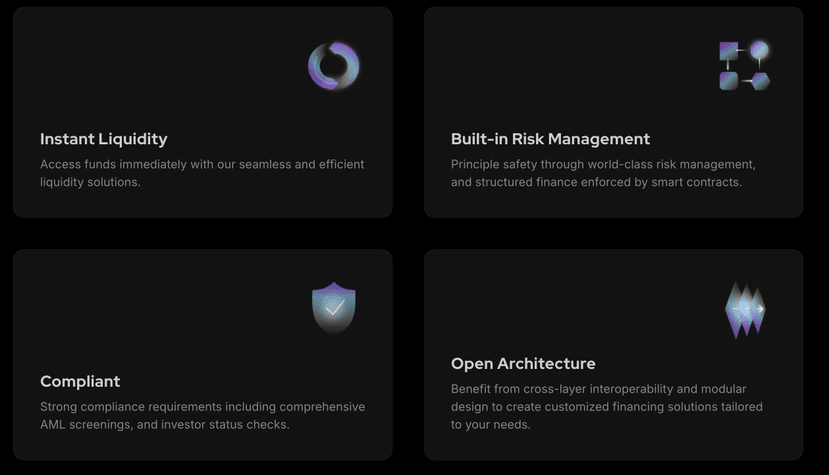

🟢Avantages et points forts

- Haute capacité et faible coût : L'infrastructure de Solana permet à Huma de traiter un grand nombre de transactions à faible coût, dépassant de loin Swift (3-6 jours, 1-3 % de frais).

- Revenus stables : Les 10,5-25 % d'APR de Huma proviennent de flux de trésorerie réels (6-10 points de base par jour), évitant le risque de revenu à effet de levier de DeFi.

- Conformité : La licence FINMA suisse d'Arf et l'intégration de Chainalysis offrent à Huma un avantage concurrentiel sur les marchés réglementés.

- Pile modulaire : L'architecture PayFi ouverte encourage le développement d'applications tierces, similaire au cadre de couche 2 d'Ethereum, pour promouvoir la croissance écologique.

🔵Barrières actuelles et solutions d'optimisation

1. Transparence hors chaîne insuffisante :

- Problème : La gestion des risques d'Arf et l'examen des emprunteurs sont des opérations hors chaîne, ce qui soulève des préoccupations de confiance.

- Solution : Augmenter la transparence en divulguant des données emprunteurs anonymisées sur la chaîne ou en utilisant des preuves à divulgation nulle de connaissance pour vérifier des garanties, et augmenter les audits tiers (comme l'audit PwC de Huma Institutional).

2. Risques réglementaires :

- Problème : La réglementation américaine des stablecoins pourrait limiter l'expansion du marché.

- Solution : Approfondir la coopération avec des fournisseurs de stablecoins conformes tels que Circle, s'étendre à Singapour, aux Émirats Arabes Unis et à d'autres régions avec des réglementations claires, et améliorer les fonctions de conformité de Chainalysis.

3. Sécurité des contrats intelligents :

- Problème : La panne historique du réseau Solana (2022) et les vulnérabilités potentielles des contrats posent des risques.

- Solution : Audits réguliers avec des entreprises de premier plan telles que Certik ou Quantstamp, tirant parti des améliorations de stabilité de Solana, et déploiement de portefeuilles multi-signatures pour protéger les opérations critiques.

4. Évolutivité institutionnelle :

- Problème : Les pools institutionnels ont besoin d'une infrastructure robuste pour gérer des transactions à grande échelle.

- Solution : Optimiser les capacités de traitement parallèle de Solana et explorer des solutions de couche 2 telles que SOON (Solana Optimistic Network).

🟤Résumé et contribution à l'industrie crypto

L'architecture technique de Huma Finance établit un point de référence pour PayFi, combinant la vitesse de Solana, la stabilité des stablecoins et la conformité pour remodeler la finance traditionnelle. Sa pile modulaire fixe la norme pour les applications futures et attire l'innovation des développeurs. En abordant la transparence hors chaîne et les risques réglementaires, Huma peut consolider son leadership dans les RWA et DeFi. Les rendements élevés du projet et les flux de trésorerie réalistes favorisent l'adoption, et son architecture ouverte promeut l'expansion écologique. Le succès de Huma pourrait favoriser l'application généralisée du modèle hybride Web3-Web2 et former un écosystème financier en boucle fermée.

#PayFi $HUMA #HumaFinance #DeFi