Ce soir à 22 heures, le président de la Réserve fédérale, Powell, prononcera un discours lors de la réunion annuelle des banques centrales à Jackson Hole. Comme tout le monde le sait, une phrase du président de la Réserve fédérale peut provoquer de grosses secousses sur le marché des cryptomonnaies, en combinant des spéculations subjectives et l'expérience des années passées, il n'est pas difficile de conclure : ce soir, il y aura certainement des fluctuations considérables.

Mais en ce qui concerne ce que Powell va réellement dire, si les informations libérées sont plutôt hawkish ou dovish, personne ne peut vraiment le deviner, donc il est très probable que lorsque Powell dira quelque chose de dovish, le marché montera, et quand il dira quelque chose de hawkish, le marché descendra, ce qui risque de désorienter les investisseurs. S'il n'y a pas suffisamment de compréhension de l'anglais, et que la traduction en temps réel n'est pas toujours précise, alors quand les sites de données en Chine traduiront les paroles de Powell et les publieront, le marché aura peut-être déjà terminé son mouvement.

Alors, existe-t-il un moyen de gagner de l'argent que le marché monte ou descende ? Oui, il y a des frères, il y en a. Aujourd'hui, je vais vous présenter l'une des stratégies de trading des options — la stratégie de straddle. Je crois que la plupart des traders ne viennent pas d'une formation spécialisée, et les options, en tant que dérivés non linéaires, sont effectivement relativement complexes, c'est pourquoi je vais expliquer clairement les options et cette stratégie de trading dans un langage relativement compréhensible 🥳🥳🥳🥳.

Tout le monde connaît bien le spot, connaît bien les contrats (futures), je crois que la plupart des traders utilisent ces deux modes de trading, mais peut-être que les options sont moins connues. Je vais d'abord donner une brève introduction aux options. Pas besoin de compliquer les choses, ici nous allons parler uniquement de l'acheteur d'options, c'est-à-dire la partie qui obtient le droit. En une phrase, une option équivaut à un contrat d'assurance. Les options ont généralement les éléments suivants : actif sous-jacent, type de contrat, prix d'exercice, date d'expiration, prime.

Juste pour le mentionner, les options sont également divisées en options européennes et américaines, les options européennes ne peuvent être exercées qu'à la date d'expiration, tandis que les options américaines peuvent être exercées avant la date d'expiration. Cependant, comme toutes les options sur la plateforme de Binance sont des options européennes, tout ce que nous discuterons par la suite concerne les options européennes.

Actif sous-jacent : c'est de quel type de devise porte l'option que vous avez choisie, tout comme avoir des contrats tels que les contrats à terme perpétuels BTC, contrats à terme perpétuels ETH.

Type de contrat : divisé en options d'achat (Call Option) et options de vente (Put Option), l'option d'achat ressemble un peu à une position longue dans le contrat, l'option de vente ressemble à une position courte dans le contrat.

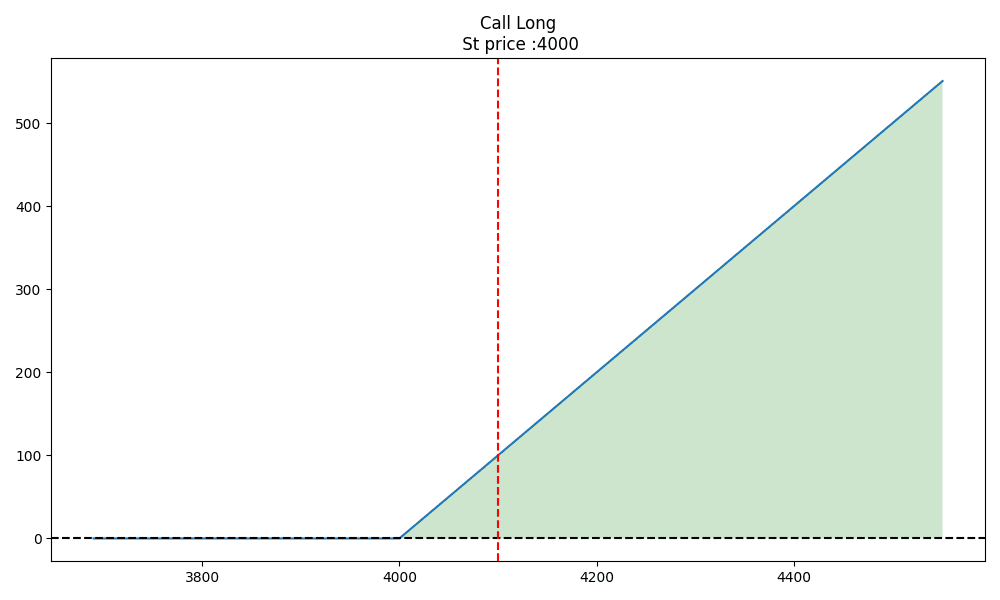

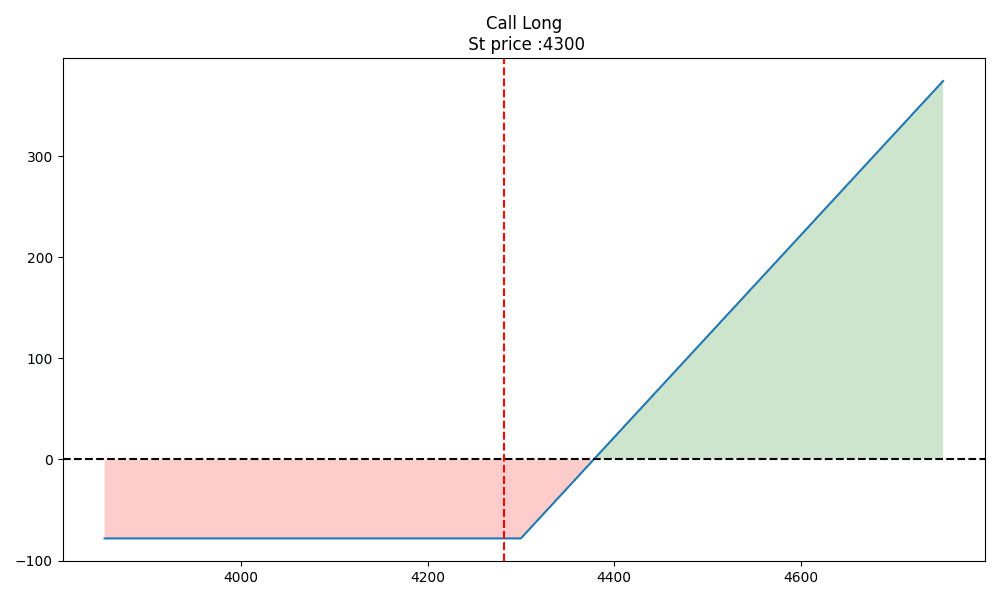

Prix d'exercice (Strike Price) : précédemment, nous avons dit que l'option équivaut à un contrat d'assurance, le prix d'exercice est le prix auquel vous pouvez exercer votre droit à l'échéance. Par exemple, nous avons maintenant acheté une option d'achat $ETH avec un prix d'exercice de 4000, et la date d'expiration est dans un jour, alors dans un jour, vous aurez ce droit d'acheter l'ETH pour 4000, peu importe quel est le prix actuel de l'ETH sur le marché. Il est évident que vous choisirez d'exercer votre option seulement lorsque le prix du marché est supérieur à 4000. Par exemple, si le prix du marché est 4500, alors vous avez ce droit d'acheter l'ETH pour 4000, et après avoir exercé ce droit, vous le vendez sur le marché à 4100, vous réalisez donc un bénéfice net de 100. Maintenant, à l'inverse, si le prix de l'ETH sur le marché est de 2000, pourquoi ne pas acheter directement sur le marché ? Il n'est donc pas nécessaire d'exercer ce droit, c'est ce qu'on appelle ne pas exercer. Ainsi, sans tenir compte de la prime (frais), la courbe de profit de cette transaction d'option est la suivante :

Tout comme tout le monde pense généralement que le short est plus difficile à comprendre que le long, les options de vente sont probablement considérées comme plus difficiles à comprendre que les options d'achat, donc je vais aussi expliquer ce qu'est une option de vente.

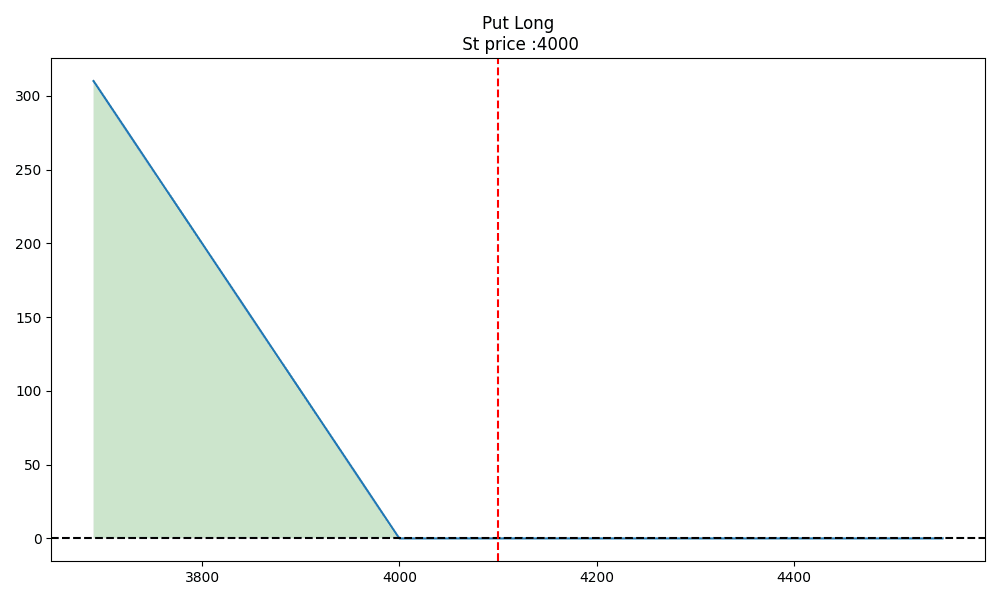

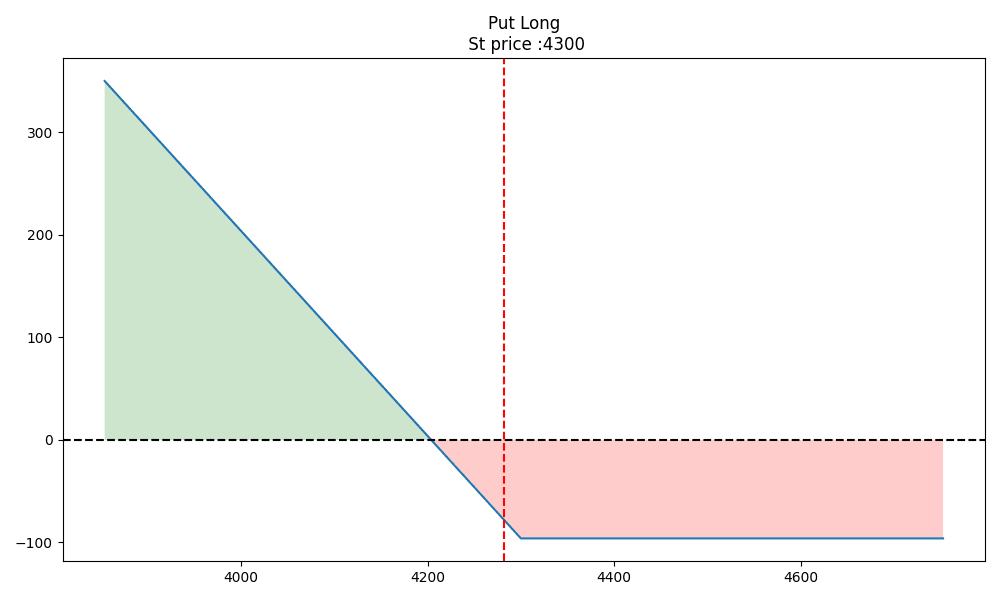

L'option de vente, c'est lorsque, à l'échéance, vous avez le droit de vendre l'actif sous-jacent à la contrepartie au prix d'exercice. Par exemple, maintenant vous avez une option de vente, le prix d'exercice est toujours 4000, et lorsque vient l'échéance, si le prix du marché est 3900, alors vous pouvez acheter sur le marché à 3900 et vendre à 4000, ce qui vous permet de réaliser un bénéfice net de 100 ; à l'inverse, si le prix sur le marché est de 4100, si vous aviez précédemment possédé l'actif au comptant, vous n'exerceriez certainement pas votre option et ne vendriez pas à 4000, vous n'iriez pas non plus sur le marché pour acheter à 4100 puis vendre à 4000, donc la courbe de profit de cette transaction d'option de vente est la suivante :

Date d'expiration : littéralement.

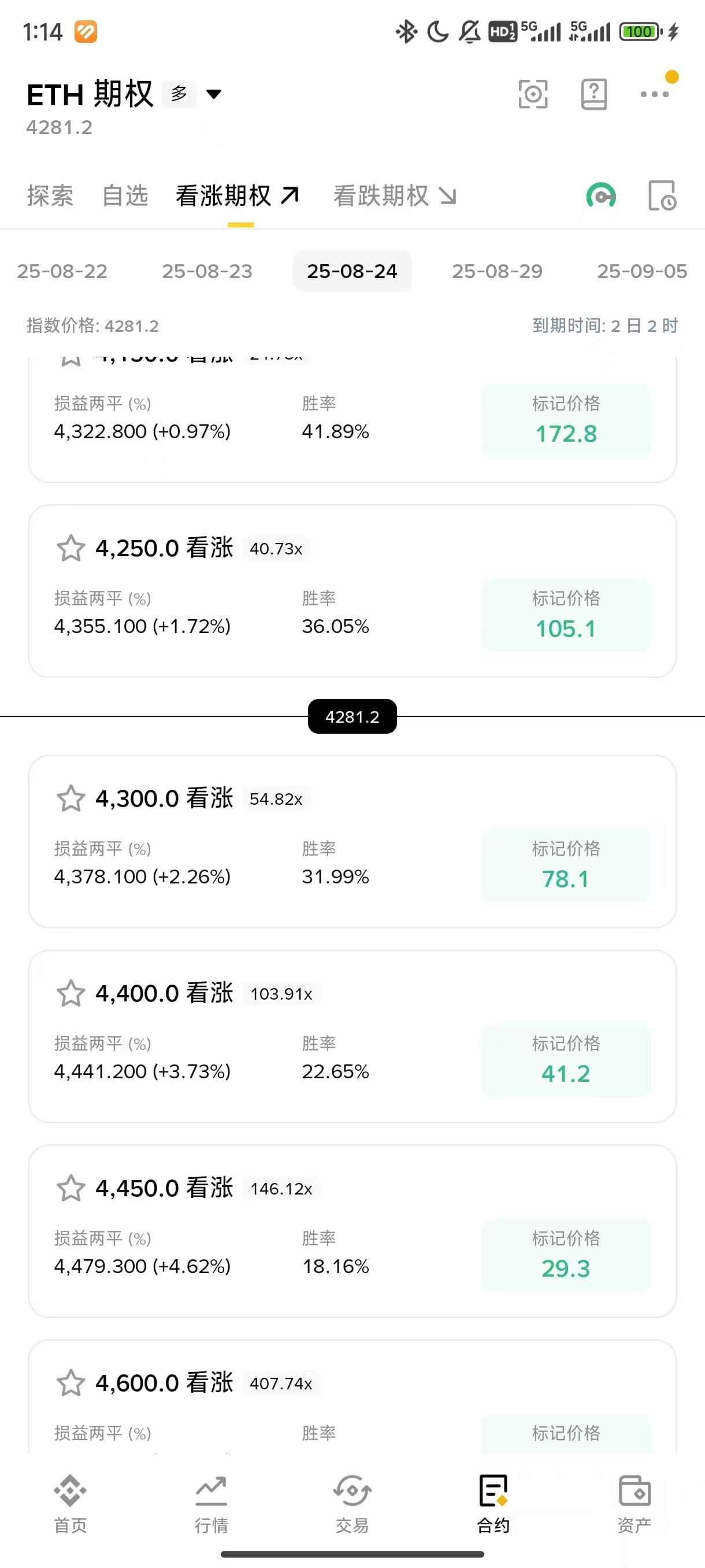

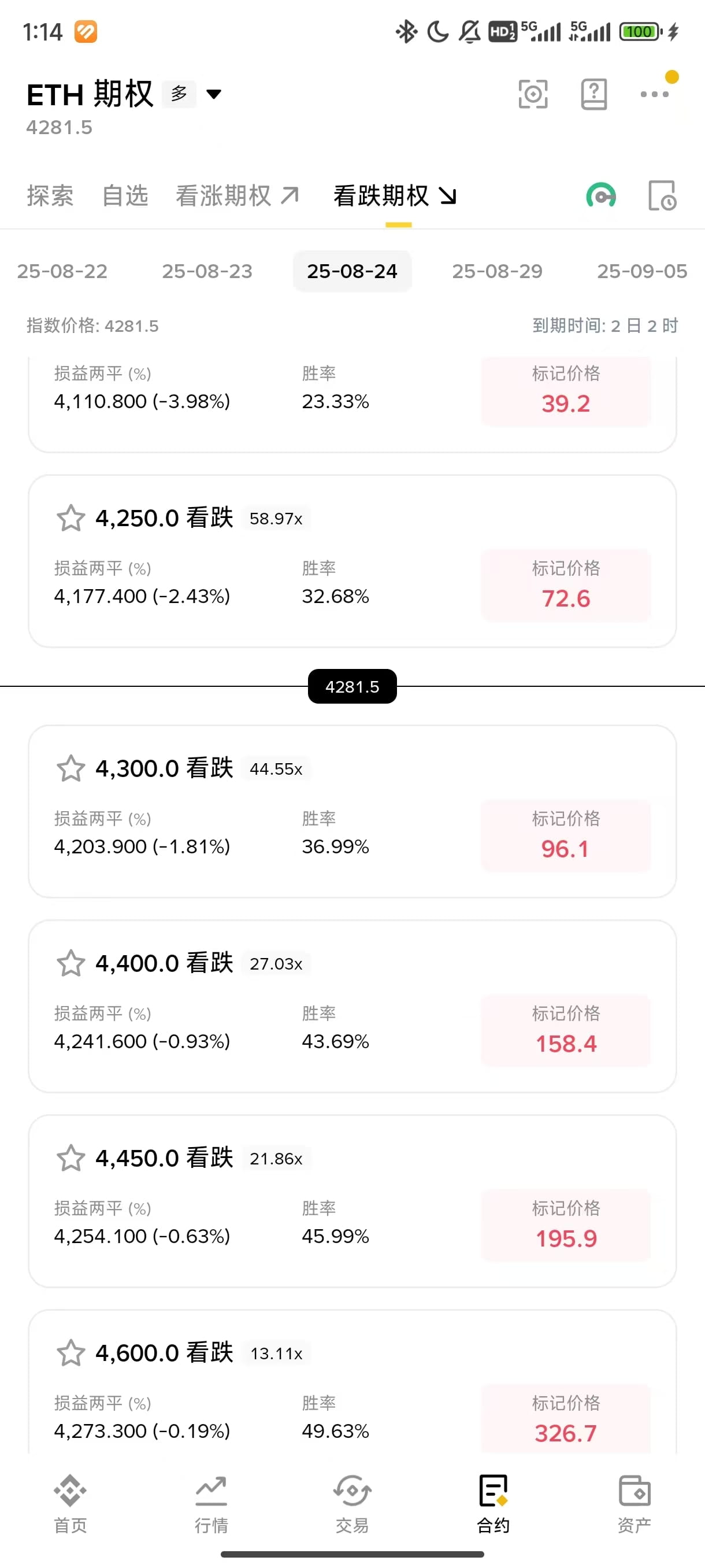

Prime (Premium) : aussi appelée frais d'option, c'est comme lorsque nous payons une prime pour une assurance, pourquoi les autres devraient-ils vous garantir ? N'est-ce pas qu'il faut donner quelques avantages aux autres ? Donc, l'argent que nous dépensons pour acheter des options dans le trading, c'est la prime. L'exemple ci-dessus donne des chiffres assez ronds, maintenant regardons la réalité : au moment où j'écris cet article, le prix de l'ETH est d'environ 4282, alors prenons le récent 4300 pour voir quels sont les prix des options d'achat et de vente :

Alors, prenons en compte la prime, la courbe de profit est donc la suivante :

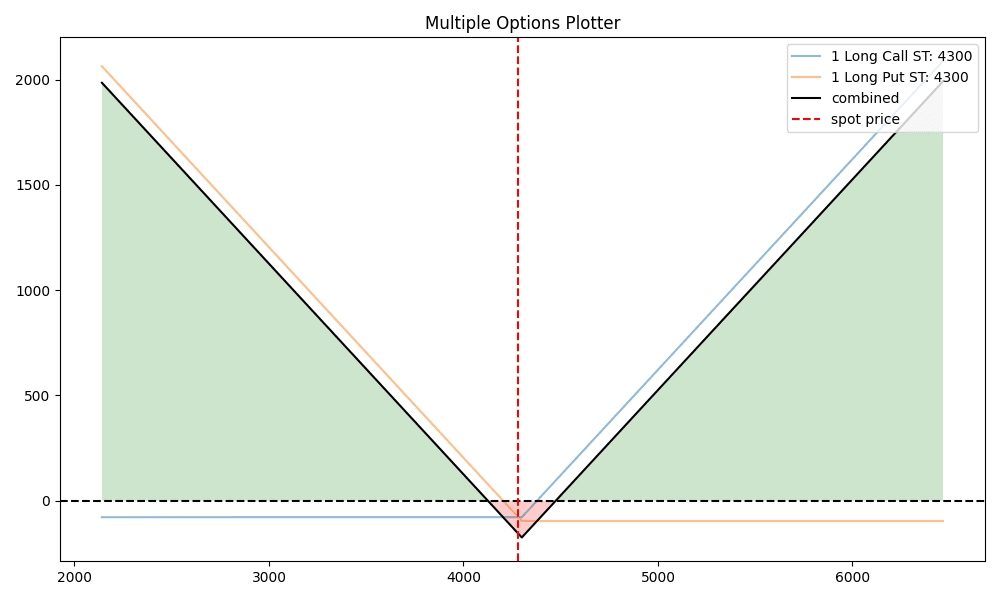

Revenons au sujet d'aujourd'hui, nous voulons réaliser des bénéfices lors de grandes fluctuations, donc puisque l'option d'achat est sécurisée lors de hausses et l'option de vente est sécurisée lors de baisses, alors je vais acheter une de chaque, n'est-ce pas ? Si les prix d'exercice des deux options sont identiques, alors c'est une stratégie de straddle, sinon c'est une stratégie de strangle :

Ça a l'air très bien, n'est-ce pas ? Mais n'oublions pas notre prime, l'une est à 78.1 et l'autre à 96.1, donc si nous achetons une de chaque option, nous devrons d'abord dépenser 78.1 + 96.1 = 174.2 dollars, soit environ 4.06% du prix de l'ETH, c'est-à-dire que lorsque vous pensez que la fluctuation de ce soir sera supérieure à 4.06%, vous pouvez construire une stratégie de trading d'options comme ça, et si malheureusement ce soir est calme, vous devrez subir certaines pertes.

Voilà, c'est l'explication de la stratégie de straddle, suivez Chainpion614 pour en savoir plus sur le contenu financier.