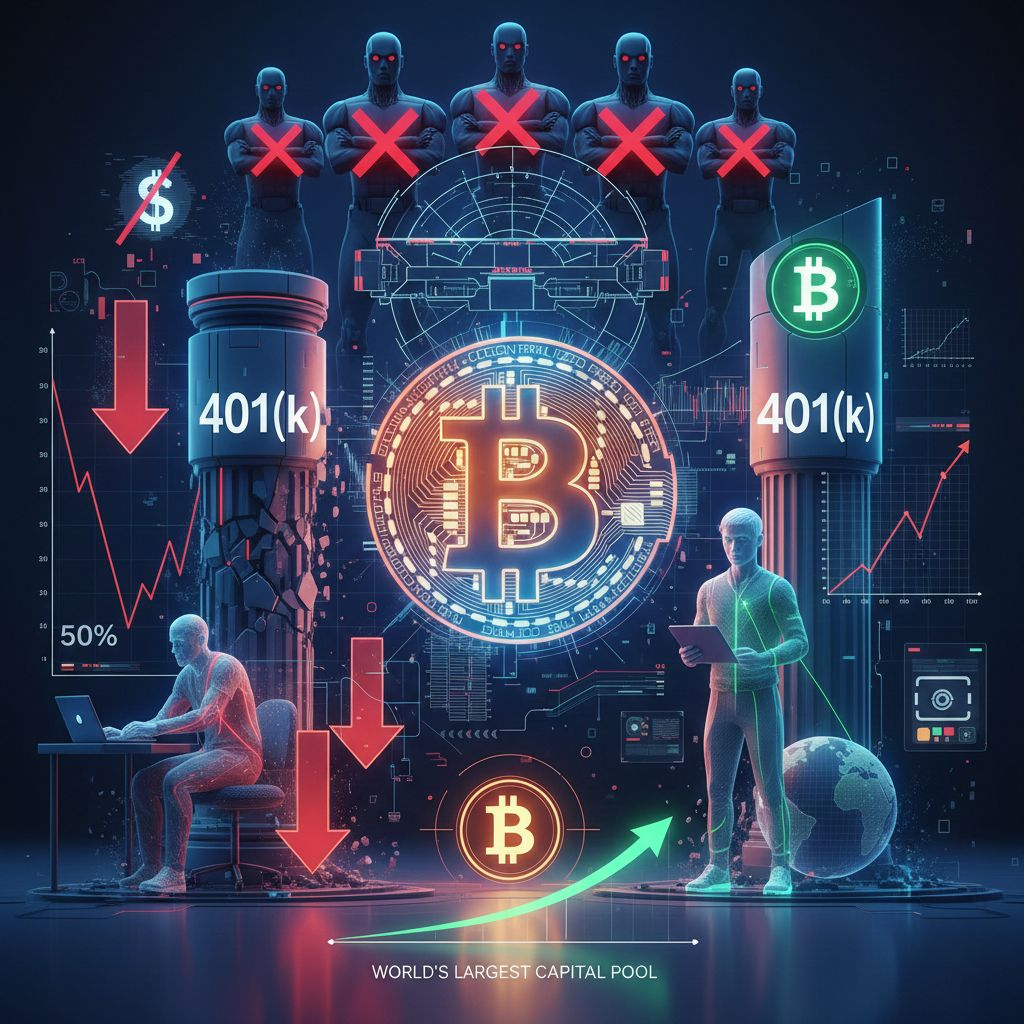

Le Bitcoin vient de corriger de 50 % par rapport à son dernier record (ATH). Ce mouvement brutal relance un débat brûlant aux États-Unis : le BTC a-t-il vraiment sa place dans les fonds de retraite 401(k), un gâteau qui pèse plus de 12 500 milliards de dollars ?

🚩 Le camp des critiques : La sécurité avant tout

Pour les sceptiques, l'argument est simple : l'épargne d'une vie ne devrait pas subir une telle volatilité.

Le risque : Une chute de 50 % n'est pas qu'un simple chiffre sur un écran.

L'impact : Pour ceux qui sont proches de la retraite, cela peut signifier des années de travail supplémentaires pour compenser les pertes.

⚖️ Le camp des partisans : Une question de gestion

Ici, on ne nie pas la volatilité, on l'apprivoise. L'idée repose sur deux piliers : le timing et l'exposition.

Vision long terme : Un actif risqué est surmontable pour un profil ayant 25 ou 30 ans d'horizon devant lui.

Allocation maîtrisée : Si l'exposition est faible et gérée, le Bitcoin devient un levier de croissance puissant plutôt qu'un danger pour le capital.

🏛️ Le casse-tête des régulateurs

C'est ici que ça coince. Les employeurs ont la responsabilité légale de protéger l'épargne de leurs salariés.

Problème de confiance : Un drawdown de 50 % expose les entreprises à des risques juridiques majeurs.

Conséquence : C'est pourquoi l'accès au BTC dans les plans de retraite reste ultra-encadré par des limites strictes et des avertissements.

💡 Ce qu'il faut retenir

Le Bitcoin n'est plus ce "gadget" moqué par la finance traditionnelle. Il est désormais évalué face au plus grand pool de capitaux au monde. Son intégration définitive ne dépendra pas d'un seul crash, mais de notre capacité à gérer le risque sur le long terme.

Pas de hype. Juste la réalité du risque.