Auteur : Jacob Zhao, Jiawei, Turbo @ IOSG Ventures

Le 3 février 2026, Vitalik a publié sur X une réflexion importante sur la voie d'extension d'Ethereum. Alors que la difficulté réelle de l'évolution de Layer 2 vers une forme totalement décentralisée est redécouverte, la capacité de traitement du mainnet est prévue pour augmenter considérablement dans les années à venir. L'idée originale de se fier uniquement à L2 pour l'expansion de la capacité de traitement est en cours de révision, L1 et L2 forment un nouveau paradigme de coopération 'règlement-service' : L1 se concentre sur la fourniture du plus haut niveau de sécurité, d'anti-censure et de souveraineté de règlement, tandis que L2 évolue vers des 'fournisseurs de services différenciés' (comme la confidentialité, l'IA, le trading à haute fréquence). Le centre stratégique d'Ethereum revient au mainnet lui-même, renforçant son positionnement en tant que couche de règlement la plus fiable au monde. L'expansion n'est plus le seul objectif, la sécurité, la neutralité et la prévisibilité redevenant les actifs fondamentaux d'Ethereum.

Principaux changements :

Ethereum entre dans un « paradigme L1-first » : avec la mise à l'échelle directe du réseau principal et la baisse continue des frais, l'hypothèse initiale selon laquelle la couche 2 assumerait un rôle central à grande échelle n'est plus valable.

La couche 2 n'est plus un simple « sharding de marque », mais un spectre de confiance : sa décentralisation progresse beaucoup plus lentement que prévu, ce qui rend difficile l'héritage uniforme de la sécurité d'Ethereum. Son rôle est en train d'être redéfini comme un spectre de réseau avec différents niveaux de confiance.

La valeur fondamentale d'Ethereum est passée du « trafic » à la « souveraineté du règlement » : la valeur d'ETH ne se limite plus aux revenus du Gas ou du Blob, mais réside dans sa prime institutionnelle en tant que couche de règlement EVM la plus sécurisée au monde et son actif monétaire natif.

La stratégie d'extension évolue vers une intégration native au protocole : basée sur l'extension directe continue de L1, l'exploration des mécanismes natifs de vérification et de sécurité au niveau du protocole peut remodeler les limites de sécurité et la structure de capture de valeur de L1–L2.

Le cadre d'évaluation connaît une transformation structurelle : le poids de la sécurité et de la crédibilité institutionnelle a considérablement augmenté, tandis que celui des frais de transaction et des effets de plateforme a diminué. Le prix de l'ETH passe d'un modèle basé sur les flux de trésorerie à un modèle basé sur la prime d'actif.

Cet article analysera le changement de paradigme et la reconstruction de la valorisation du modèle de tarification d'Ethereum de manière hiérarchique, en se basant sur les faits (les changements technologiques et institutionnels survenus), les mécanismes (l'impact sur la capture de valeur et la logique de tarification) et les déductions (les implications pour l'allocation et le rapport risque-rendement).

I. Retour aux sources : les valeurs d'Ethereum

Comprendre la valeur à long terme d'Ethereum ne repose pas sur les fluctuations de prix à court terme, mais sur sa philosophie de conception cohérente et son orientation vers la valeur.

Fiabilité et neutralité : l’objectif principal d’Ethereum n’est pas l’efficacité ni la maximisation des profits, mais de devenir une infrastructure fiable et neutre, dotée de règles publiques et prévisibles qui ne favorisent aucun participant, ne sont contrôlées par aucune entité unique et permettent à quiconque de participer sans autorisation. La sécurité d’ETH et de ses actifs on-chain repose en définitive sur le protocole lui-même, et non sur la crédibilité d’une quelconque institution.

L'écosystème d'abord, les revenus ensuite : les nombreuses mises à jour majeures d'Ethereum témoignent d'une logique décisionnelle cohérente, privilégiant la réduction des coûts d'utilisation, l'élargissement de l'écosystème et une meilleure résilience du système au détriment des revenus à court terme liés au protocole. Son objectif n'est pas de « prélever des taxes », mais de devenir un fondement irremplaçable de règlement neutre et de confiance au sein de l'économie numérique.

La décentralisation comme moyen : le réseau principal privilégie la sécurité et la finalité maximales, tandis que les réseaux de couche 2 occupent différents niveaux du spectre de connectivité : certains héritent de la sécurité du réseau principal et recherchent l’efficacité, tandis que d’autres se positionnent comme des propositions de valeur basées sur des fonctions différenciées. Ceci permet au système de prendre en charge simultanément le règlement global et les applications à haute performance, plutôt que d’être un simple « sharding » de couche 2.

Feuille de route technologique à long terme : Ethereum suit une trajectoire d’évolution lente et déterministe, privilégiant la sécurité et la fiabilité du système. De la transition vers la preuve d’enjeu (PoS) aux optimisations successives des mécanismes de mise à l’échelle et de confirmation, sa feuille de route vise une correction durable, vérifiable et irréversible.

Couche de règlement de sécurité : il s’agit du réseau principal Ethereum qui fournit des services de finalité irréversible pour la couche 2 et les actifs sur la chaîne via des nœuds validateurs décentralisés et des mécanismes de consensus.

Ce positionnement d'une couche de règlement sécurisée marque l'établissement de la « souveraineté du règlement », signifie le passage d'Ethereum d'une « confédération » à un « système fédéral », représente un « moment constitutionnel » dans l'établissement de la nation numérique Ethereum et constitue une mise à niveau significative de l'architecture et du noyau d'Ethereum.

Après la guerre d'indépendance américaine, sous les termes de la Confédération, les treize États formaient une alliance fragile. Chaque État imprimait sa propre monnaie, imposait des droits de douane aux autres et pratiquait le parasitisme : bénéficiant d'une défense commune sans contribuer financièrement, profitant de l'image de la Confédération tout en agissant de manière indépendante. Ce problème structurel entraîna un déclin du crédit national et une incapacité à unifier le commerce extérieur, ce qui pénalisa gravement l'économie.

L'année 1787 marqua un tournant constitutionnel pour les États-Unis, la nouvelle Constitution conférant au gouvernement fédéral trois pouvoirs clés : le pouvoir d'imposer directement, celui de réglementer le commerce interétatique et celui d'émettre une monnaie unique. Cependant, ce qui revitalisa véritablement le gouvernement fédéral fut le plan économique d'Hamilton de 1790 : le gouvernement fédéral prit en charge les dettes des États, rétablit le crédit national en rachetant les actifs à leur valeur nominale et créa une banque nationale comme centre financier. Un marché unifié permit de réaliser des économies d'échelle, le crédit national attira davantage de capitaux et la construction d'infrastructures bénéficia de moyens de financement. Les États-Unis, initialement composés de 13 États alliés, devinrent la première puissance économique mondiale.

Les dilemmes structurels auxquels est confronté aujourd'hui l'écosystème Ethereum sont exactement les mêmes.

Chaque blockchain de couche 2 (L2) fonctionne comme un « État souverain », avec sa propre base d'utilisateurs, ses pools de liquidités et ses jetons de gouvernance. La liquidité est fragmentée, les interactions entre blockchains L2 sont très complexes et, bien que les L2 bénéficient de la sécurité et de la notoriété d'Ethereum, elles ne peuvent pas contribuer à la valeur des L1. Bloquer la liquidité sur leurs propres chaînes est rationnel à court terme, mais si toutes les L2 adoptent cette stratégie, l'avantage concurrentiel fondamental de l'écosystème Ethereum tout entier disparaîtra.

La feuille de route actuelle d'Ethereum porte essentiellement sur sa constitution et la mise en place d'un système économique central, c'est-à-dire l'établissement d'une « souveraineté de règlement » :

La précompilation native de Rollup est comparable à une constitution fédérale. La couche 2 peut librement développer des fonctionnalités différenciées en dehors de la machine virtuelle Ethereum (EVM), tandis que la partie EVM bénéficie d'une vérification de sécurité de niveau Ethereum grâce à la précompilation native. Ne pas l'intégrer est également possible, mais cela implique de perdre l'interopérabilité sans confiance avec l'écosystème Ethereum.

La composabilité synchrone permet de créer un marché unifié. Grâce à des mécanismes tels que la précompilation native de Rollup, l'interopérabilité sans confiance et la composabilité synchrone entre les serveurs de couche 2 et de couche 1 deviennent possibles, éliminant ainsi les barrières commerciales interétatiques et libérant la liquidité de son isolement.

La reconstruction de la capture de valeur de la couche 1 équivaut à une taxation fédérale. Lorsque toutes les interactions clés entre les couches 2 et 3 reviendront au règlement de la couche 1, Ethereum redeviendra la plateforme de règlement et le pilier de confiance de l'écosystème. Celui qui contrôle la couche de règlement capte la valeur.

Ethereum transforme l'écosystème fragmenté de la couche 2 en une « nation numérique » irremplaçable grâce à un système unifié de règlement et de vérification – une évolution historique inévitable. Bien que cette transformation puisse être lente, l'histoire nous enseigne qu'une fois achevée, les effets de réseau qui en résulteront dépasseront largement la croissance linéaire de l'ère de la fragmentation. Les États-Unis ont utilisé un système économique unifié pour transformer 13 petits États en la première économie mondiale. Ethereum transformera également l'écosystème de la couche 2, actuellement peu structuré, en la couche de règlement la plus sécurisée, voire en une plateforme financière mondiale.

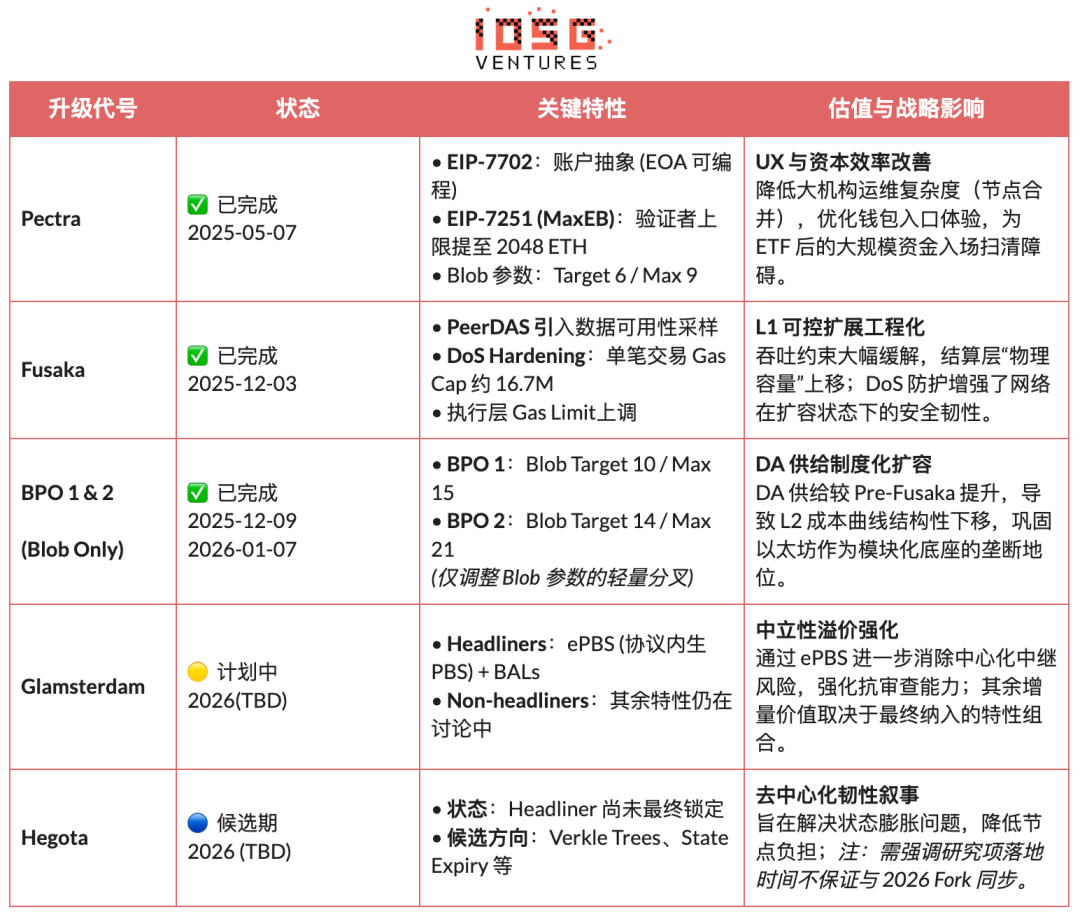

Feuille de route de la mise à niveau d'Ethereum Core et impact sur la valorisation (2025-2026)

II. Idées fausses sur l'évaluation : pourquoi Ethereum ne devrait pas être considéré comme une « entreprise technologique »

Appliquer les modèles d'évaluation d'entreprise traditionnels (PER, DCF, EV/EBITDA) à Ethereum relève fondamentalement d'une erreur de classification. Ethereum n'est pas une entreprise visant la maximisation des profits, mais une infrastructure économique numérique ouverte. Tandis que les entreprises recherchent la maximisation de la valeur actionnariale, Ethereum privilégie l'optimisation de l'échelle de son écosystème, sa sécurité et sa résistance à la censure. Pour ce faire, Ethereum a réduit de manière répétée et proactive les revenus de son protocole (par exemple, via l'EIP-4844, en introduisant le Blob DA, en réduisant structurellement les coûts de publication des données de couche 2 et les frais de couche 1 liés au regroupement des données). Du point de vue de l'entreprise, cela peut s'apparenter à une « autodestruction des revenus », mais du point de vue de l'infrastructure, il s'agit de sacrifier des frais à court terme au profit de primes de neutralité et d'effets de réseau à long terme.

Pour mieux comprendre Ethereum, il est plus judicieux de le considérer comme une couche de règlement et de consensus globalement neutre, garantissant sécurité, finalité et coordination de confiance pour l'économie numérique. La valeur d'ETH réside dans la satisfaction de multiples besoins structurels : l'exigence d'un règlement final, l'ampleur de la finance on-chain et des stablecoins, l'impact des mécanismes de staking et de burn sur l'offre, et le financement stable et durable apporté par l'adoption institutionnelle, notamment via les ETF, les trésoreries d'entreprise et les actifs pondérés en fonction des risques (RWA).

III. Restructuration du paradigme : trouver des points d’ancrage tarifaires au-delà des flux de trésorerie

Fin 2025, l'équipe Hashed a lancé ethval.com, proposant un ensemble complet de modèles quantitatifs reproductibles pour Ethereum. Cependant, les modèles statiques traditionnels peinaient à saisir les bouleversements majeurs survenus sur le marché d'Ethereum en 2026. Par conséquent, nous avons réutilisé son modèle sous-jacent systématique, transparent et reproductible (couvrant les rendements, la devise, les effets de réseau et la structure de l'offre), et remanié son cadre d'évaluation et sa logique de pondération.

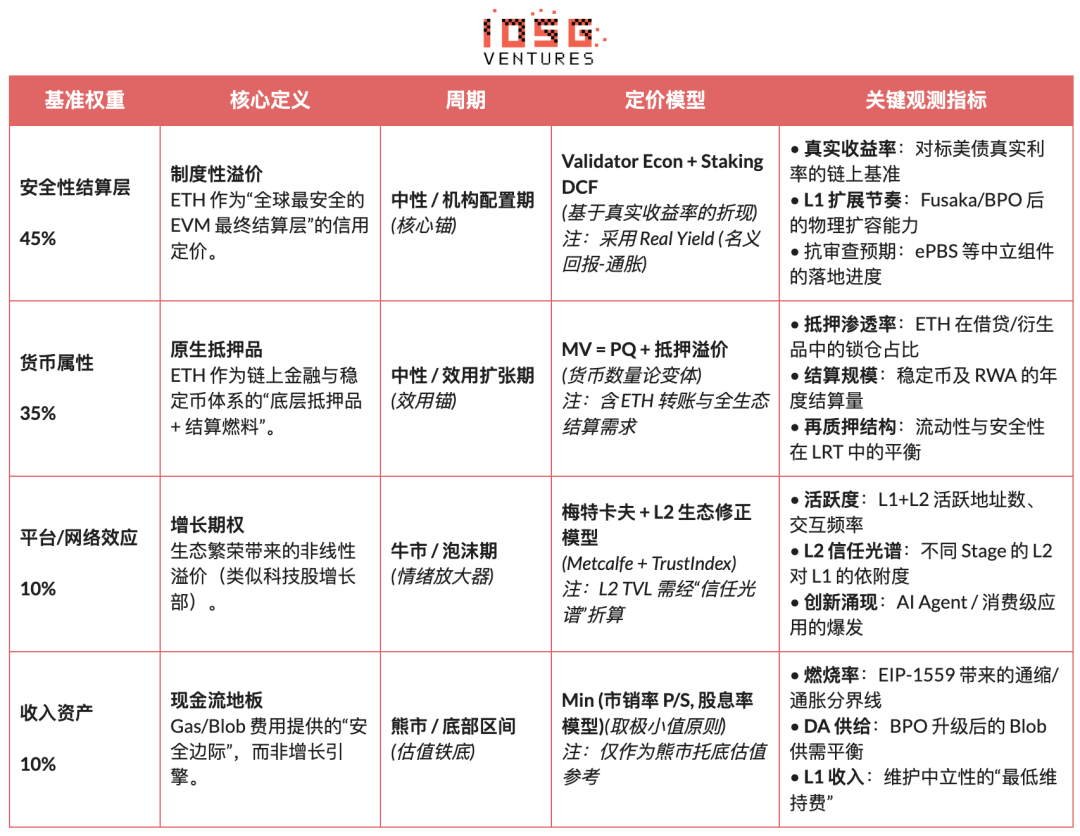

Restructuration structurelle : Cartographiez le modèle en quatre quadrants de valeur : « sécurité, devise, plateforme et revenus », et évaluez-les par catégorie et par somme.

Rééquilibrage des pondérations : les pondérations de la sécurité et de la prime de règlement sont considérablement augmentées, tandis que la contribution marginale des revenus du protocole et de l'expansion L2 est affaiblie.

Superposition de contrôle des risques : Introduction d’un mécanisme de coupe-circuit qui combine la perception des risques macroéconomiques et on-chain pour rendre le cadre d’évaluation adaptable aux différents cycles.

Éliminer le « raisonnement circulaire » : les modèles avec des données de prix actuelles (telles que la rareté du staking et la prime de liquidité) ne seront plus utilisés comme points d'ancrage de la juste valeur, mais seront uniquement conservés comme indicateurs pour l'ajustement des positions et des préférences en matière de risque.

Remarque : Le modèle ci-dessous n’est pas destiné à prédire précisément l’emplacement, mais plutôt à caractériser l’orientation relative des prix des différentes sources de valeur au fil des différents cycles.

1. Couche de règlement de sécurité : Ancrage de la valeur de base (45 %, ajusté à la hausse pendant la période de couverture)

Nous considérons la couche de règlement sécurisée comme la principale source de valeur d'Ethereum et lui attribuons une pondération de base de 45 %, qui est encore augmentée en période d'incertitude macroéconomique croissante ou de baisse de l'appétit pour le risque. Ce choix s'appuie sur la dernière définition de Vitalik concernant la « véritable mise à l'échelle d'Ethereum » : l'essence de la mise à l'échelle ne réside pas dans l'augmentation du TPS, mais dans la création d'un espace de blocs entièrement soutenu par Ethereum lui-même. Tout environnement d'exécution haute performance reposant sur des hypothèses de confiance externes ne constitue pas une extension d'Ethereum.

Dans ce contexte, la valeur d'ETH provient principalement de la prime de crédit d'une couche de règlement mondiale indépendante de toute souveraineté, plutôt que des revenus du protocole. Cette prime est soutenue par des facteurs structurels tels que l'envergure et la décentralisation des validateurs, une sécurité éprouvée, l'adoption institutionnelle, la clarté des procédures de conformité et le mécanisme de validation Rollup inhérent au protocole.

En termes de tarification spécifique, nous adoptons principalement deux méthodes complémentaires : l'économie des validateurs (cartographie de l'équilibre des rendements) et le Staking DCF (actualisation du staking perpétuel) pour caractériser conjointement la prime institutionnelle d'ETH en tant que « couche de règlement sécurisée mondiale ».

Économie des validateurs (tarification d'équilibre) : Détermine le prix équitable théorique en fonction du ratio entre le flux de trésorerie annualisé du staking par ETH et le rendement réel cible.

Prix équitable = (Flux de trésorerie annuel de staking par ETH) / Rendement réel cible

Cette expression sert à caractériser la relation d'équilibre entre les rendements et les prix, et constitue un outil d'évaluation relative directionnelle plutôt qu'un modèle de tarification indépendant.

Staking DCF (Réduction de staking perpétuelle) : considère l’ETH comme un actif à long terme qui génère durablement de véritables récompenses de staking et applique une réduction perpétuelle à ses flux de trésorerie.

M_staking = Flux de trésorerie réel total des mises en jeu / (Taux d'actualisation − Taux de croissance à long terme)

Prix de l'ETH (staking) = M_staking / Offre en circulation

En substance, cette couche de valeur n'est pas comparée à la capacité de génération de revenus des sociétés de plateforme, mais plutôt à un crédit de règlement similaire à celui d'un réseau de compensation mondial.

2. Attributs monétaires : règlement et garanties (35 %, dominé par la période d'expansion des services publics)

Nous considérons ses attributs monétaires comme la deuxième source de valeur fondamentale d'Ethereum, lui attribuant un poids de base de 35 %, ce qui en fait le principal pilier d'utilité lors des phases de marchés neutres ou d'expansion économique on-chain. Ce jugement ne repose pas sur l'idée que « l'ETH est équivalent au dollar américain », mais plutôt sur son rôle structurel en tant que monnaie de règlement native et actif de garantie ultime du système financier on-chain. La sécurité de la circulation des stablecoins, de la liquidation DeFi et du règlement des RWA repose sur la couche de règlement supportée par l'ETH.

En matière de tarification, nous adoptons une forme étendue de la théorie quantitative de la monnaie (MV = PQ), mais nous modélisons les cas d'utilisation de l'ETH par couches afin de tenir compte des différences d'ordre de grandeur de la vitesse de circulation dans différents scénarios, créant ainsi un modèle de demande monétaire par couches :

Couche de règlement haute fréquence (paiements de gaz, transferts de stablecoins)

M_transaction = Volume annuel de règlement des transactions / V_high

V_high ≈ 15-25 (voir les données historiques sur la chaîne)

Couche financière de moyenne fréquence (interaction DeFi, prêts et compensation)

M_defi = Volume annuel de règlements DeFi / V_medium

V_medium ≈ 3-8 (basé sur le taux de rotation des capitaux des principaux protocoles DeFi)

Couche de garantie à basse fréquence (nantissement, renantissement, blocage à long terme)

M_collateral = Valeur totale du collatéral ETH × (1 + Prime de liquidité)

Prime de liquidité = 10-30 % (Récompense pour le sacrifice de liquidité)

3. Effet de plateforme/réseau : Option de croissance (10 %, amplificateur de marché haussier)

Les effets de plateforme et de réseau sont considérés comme des options de croissance dans l'évaluation d'Ethereum, auxquels on attribue seulement 10 % de pondération afin d'expliquer la prime non linéaire induite par l'expansion de l'écosystème lors des marchés haussiers. Nous utilisons un modèle de Metcalfe corrigé en fonction de la confiance pour éviter de pondérer de manière égale les actifs de couche 2 présentant différents niveaux de sécurité dans l'évaluation.

Modèle de Metcalfe : M_network = a × (Utilisateurs actifs)^b + m × Σ (L2 TVL_i × TrustScore_i)

Évaluation de l'effet de plateforme/réseau : Prix de l'ETH (réseau) = M_réseau / Offre en circulation

4. Actifs générateurs de revenus : Plancher de flux de trésorerie (10 %, un filet de sécurité en cas de marché baissier)

Nous considérons les revenus du protocole comme un seuil minimal de trésorerie dans le système de valorisation d'Ethereum, plutôt que comme un moteur de croissance, et nous leur attribuons une pondération de 10 %. Ce niveau intervient principalement lors des marchés baissiers ou des périodes de risque extrême pour définir la limite inférieure de la valorisation.

Les frais de gaz et de blobs permettent au réseau de minimiser ses coûts d'exploitation et influencent la structure de l'offre via l'EIP-1559. Pour l'évaluation, nous utilisons un modèle de ratio prix/ventes et de ratio frais/revenus, en prenant une valeur prudente comme référence minimale. À mesure que le réseau principal s'étend, l'importance relative des revenus du protocole diminue ; leur rôle principal réside dans la constitution d'une marge de sécurité en période de ralentissement économique.

Modèle de ratio cours/ventes (Plateforme P/S) : M_PS = Revenu annuel du protocole × Multiplicateur P/S

Évaluation par le ratio cours/ventes (PS) : Prix de l’ETH (PS) = M_PS / Offre en circulation

Modèle coût-bénéfice : M_Yield = Revenu annuel du protocole / Rendement cible des frais

Prix d'évaluation basé sur les frais : Prix (rendement) de l'ETH = Rendement_M / Offre en circulation

Tarification du flux de trésorerie minimum (en prenant le minimum des deux) : P_Revenue_Floor = min(P_PS , P_Yield )

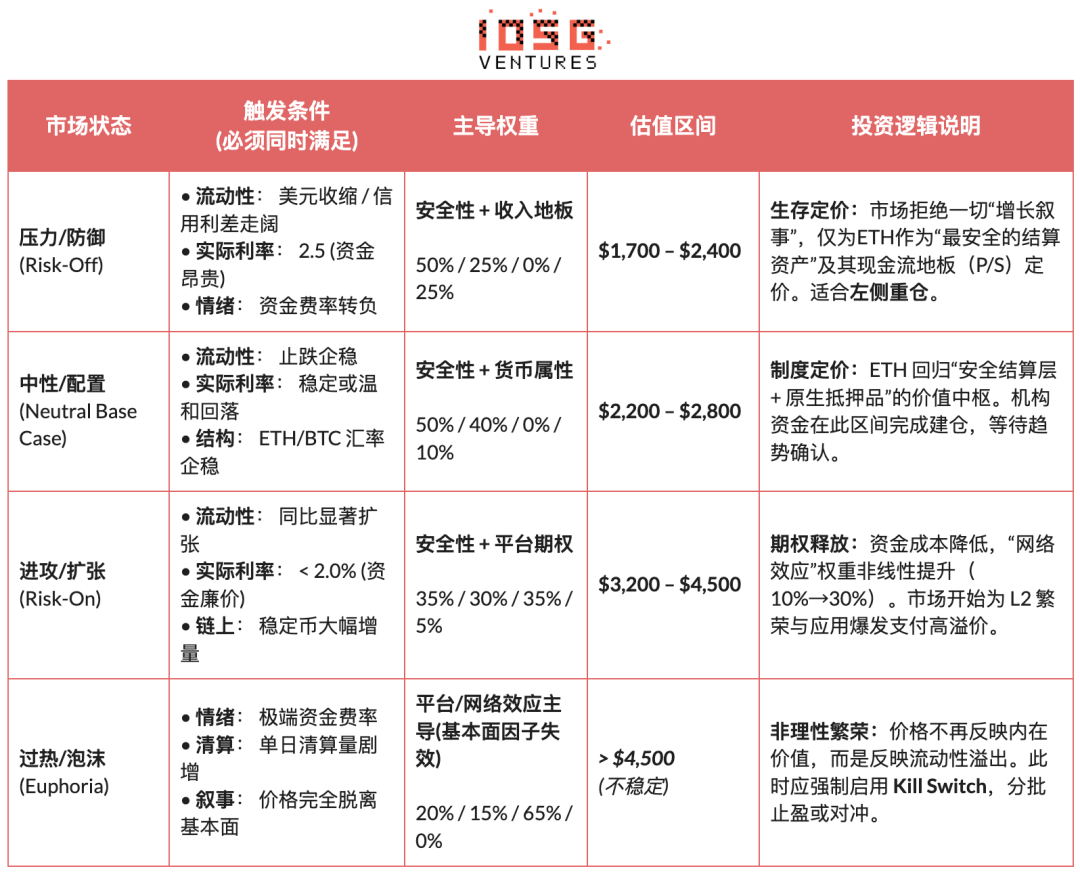

IV. Étalonnage dynamique : contraintes macroscopiques et adaptation périodique

Si le texte précédent a établi le « centre de valeur intrinsèque » d'Ethereum, ce chapitre introduit un « système d'adaptation à l'environnement externe » indépendant des fondamentaux. L'évaluation ne peut opérer en vase clos ; elle est soumise à trois contraintes externes : le contexte macroéconomique (coût du capital), la structure du marché (force relative) et le sentiment sur la blockchain (concentration). Sur cette base, nous avons conçu un mécanisme d'adaptation au régime pour ajuster dynamiquement les pondérations d'évaluation selon les cycles : en libérant des primes d'options en période d'accalmie et en se repliant sur le plancher de revenus en période d'aversion au risque, ce qui permet de passer d'un modèle statique à une stratégie dynamique. (Remarque : par souci de concision, cet article ne présente que le cadre logique de base de ce mécanisme.)

V. Trajectoire conditionnelle de la seconde courbe structurée

Les analyses précédentes reposaient toutes sur la logique technique, d'évaluation et cyclique du système crypto. Ce chapitre, en revanche, aborde une problématique différente : comment le pouvoir de fixation des prix, les attributs de l'actif et la structure des risques d'ETH évolueront-ils lorsqu'il ne sera plus uniquement valorisé par les fonds crypto-natifs, mais progressivement intégré au système financier traditionnel ? La seconde courbe institutionnelle ne constitue pas une extension de la logique existante, mais plutôt une redéfinition exogène d'Ethereum.

L'évolution des attributs de l'actif (Bêta → Carry) : les ETF ETH au comptant répondent aux problématiques de conformité et de conservation, mais leur essence demeure l'exposition au prix. En revanche, le développement futur des ETF de staking introduira, pour la première fois, des rendements on-chain dans le système institutionnel via un véhicule conforme. L'ETH passera ainsi d'un « actif non rémunéré et très volatil » à un « actif d'allocation aux rendements prévisibles », élargissant ainsi le nombre d'acheteurs potentiels, des fonds de trading aux fonds de pension, compagnies d'assurance et comptes à long terme sensibles aux rendements et à la duration.

Évolution des usages (Détention → Utilisation) : les institutions ne considèrent plus l’ETH comme un simple actif négociable, mais commencent à l’utiliser comme infrastructure de règlement et de garantie. Qu’il s’agisse du fonds tokenisé de JPMorgan ou du déploiement de stablecoins et d’actifs pondérés en fonction des risques (RWA) conformes sur Ethereum, cela indique que la demande d’ETH passe d’une simple « demande de détention » à une « demande opérationnelle » : les institutions ne se contentent plus de détenir de l’ETH, mais l’utilisent également pour le règlement, la liquidation et la gestion des risques.

Évolution du risque extrême (Incertitude → Tarification) : À mesure que les cadres réglementaires des stablecoins (tels que le GENIUS Act) seront progressivement mis en place et que la feuille de route d'Ethereum et la transparence de sa gouvernance augmenteront, les incertitudes réglementaires et technologiques auxquelles les institutions sont le plus sensibles seront systématiquement réduites, ce qui signifie que l'incertitude commencera à être intégrée aux prix plutôt qu'évitée.

La soi-disant « seconde courbe institutionnalisée » fait référence à un changement dans la nature de la demande, qui fournit une véritable source de demande pour la logique d'évaluation de la « couche de règlement de sécurité + attributs monétaires », et pousse l'ETH à passer d'un actif spéculatif à forte composante émotionnelle à un actif de base qui répond simultanément à des besoins d'allocation et fonctionnels.

VI. Conclusion : L’ancrage des valeurs dans les moments les plus sombres

Au cours de la semaine écoulée, le secteur a connu un désendettement brutal, le moral des investisseurs s'étant effondré. C'est sans aucun doute la période la plus sombre pour le monde des cryptomonnaies. Le pessimisme gagne du terrain parmi les professionnels du secteur, et Ethereum, actif qui incarne le mieux l'esprit des cryptomonnaies, se retrouve au cœur d'une vive polémique.

Cependant, en tant qu'observateurs rationnels, nous devons dissiper la panique ambiante : ce que vit actuellement Ethereum n'est pas un « effondrement de valeur », mais un profond « changement des points d'ancrage des prix ». Avec le développement direct de la couche 1, la redéfinition de la couche 2 en différents niveaux de confiance sur l'ensemble du réseau et la priorité accordée aux revenus du protocole plutôt qu'à la sécurité et à la neutralité du système, la logique de tarification d'ETH a structurellement évolué vers une « couche de règlement sécurisée + attributs natifs de la monnaie ».

Compte tenu des taux d'intérêt réels macroéconomiques élevés, du manque de liquidités et du fait que les options de croissance on-chain ne sont pas encore prises en compte par le marché, le prix de l'ETH a naturellement convergé vers une fourchette de valeur structurelle, soutenue par la certitude des règlements, des rendements vérifiables et un consensus institutionnel. Cette fourchette ne représente pas un point bas lié au sentiment du marché, mais plutôt un centre de valeur après déduction de la prime de croissance propre aux plateformes.

En tant que bâtisseurs de longue date de l'écosystème Ethereum, nous refusons d'être des optimistes aveugles quant à l'ETH. Nous comptons utiliser un cadre logique rigoureux pour démontrer avec précision nos prédictions : ce n'est que lorsque la liquidité macroéconomique, l'appétit pour le risque et les effets de réseau répondront simultanément aux conditions déclencheurs de l'état du marché que les valorisations plus élevées seront réintégrées par celui-ci.

Par conséquent, pour les investisseurs à long terme, la question clé n'est plus de se demander avec anxiété « Ethereum peut-il encore progresser ? », mais plutôt de reconnaître clairement quelle couche de valeur fondamentale nous achetons au « prix plancher » dans l'environnement actuel.

Avertissement : Cet article a été rédigé à l’aide d’outils d’intelligence artificielle tels que ChatGPT-5.2, Gemini 3 et Claude Opus 4.5. L’auteur a mis tout en œuvre pour relire et s’assurer de l’exactitude des informations, mais des omissions sont possibles. Nous vous prions de nous excuser pour tout désagrément. Il est important de noter que le marché des cryptomonnaies présente souvent un décalage entre les fondamentaux d’un projet et son évolution sur le marché secondaire. Le contenu de cet article est fourni à titre informatif et à des fins de recherche uniquement et ne constitue en aucun cas un conseil en investissement ni une recommandation d’achat ou de vente de jetons.