Lorsque Sam Bankman-Fried affirme que FTX n'a « jamais fait faillite » et que des avocats ont déposé une faillite « bidon » pour prendre le contrôle de l'argent de l'entreprise, cela ressemble à une tentative audacieuse de réécrire l'histoire. Mais si vous ralentissez et dépouillez l'émotion, la déclaration ouvre la porte à une discussion beaucoup plus profonde et utile, non pas sur SBF en tant que personne, mais sur la façon dont les systèmes financiers s'effondrent réellement.

Ce n'est pas une défense de FTX.

C'est un examen de la façon dont l'échec fonctionne vraiment.

La faillite n'est pas qu'un problème mathématique

La plupart des gens pensent que la faillite est simple :

Si les passifs sont plus grands que les actifs, l'entreprise est en faillite.

Ce n'est pas comme ça que fonctionne le monde réel.

En réalité, la faillite est déclenchée par la perte de fonction, pas seulement par la perte de valeur. Une entreprise peut avoir des actifs sur le papier et être néanmoins effectivement morte si elle ne peut pas fonctionner, ne peut pas répondre aux retraits ou ne peut pas rétablir la confiance.

FTX a atteint ce point rapidement.

L'argument de SBF se concentre sur les bilans.

Les marchés se concentrent sur le comportement.

Et les marchés gagnent toujours.

Le moment où une entreprise perd le contrôle, le résultat est décidé.

Un des moments les moins compris dans toute crise financière est le moment du transfert de contrôle.

Avant la faillite :

Les fondateurs prennent des décisions.

Le risque est pris pour récupérer.

La vitesse compte plus que la procédure.

Après la faillite :

Les tribunaux prennent le contrôle.

La préservation remplace l'innovation.

La vitesse est sacrifiée pour l'équité.

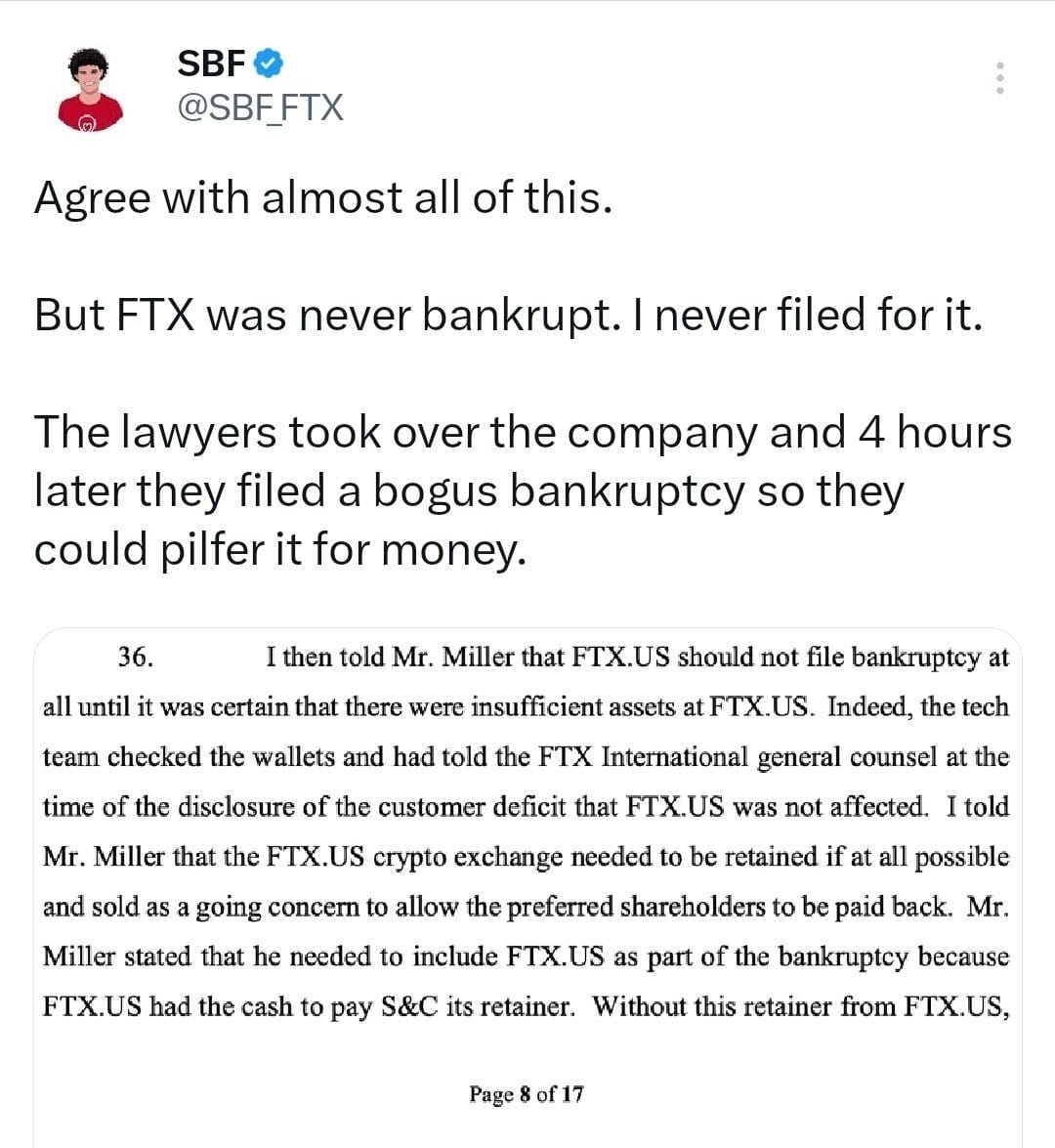

SBF soutient que FTX a été poussé dans le deuxième état trop tôt.

Mais voici la dure vérité :

Une fois que les retraits des clients s'arrêtent, le contrôle est déjà perdu — même si les avocats ne sont pas encore arrivés.

À ce moment-là, l'entreprise ne fonctionne plus pour la croissance. Elle fonctionne pour le contrôle des dommages.

Les crises de liquidité sont plus dangereuses que l'insolvabilité.

L'histoire nous montre quelque chose d'inconfortable :

Les crises de liquidité tuent plus vite que l'insolvabilité.

Une entreprise peut survivre en étant insolvable pendant des années si la confiance demeure. Mais une fois que la liquidité s'assèche, l'effondrement peut se produire en quelques jours — ou en quelques heures.

FTX n'a pas fait face à un échec comptable lent.

Elle a fait face à une fuite de confiance.

Et les paniques de confiance n'attendent pas d'explications.

C'est la même raison pour laquelle les banques avec des « bilans sains » échouent encore lorsque les déposants paniquent.

C'est la leçon que la plupart des gens manquent.

Pourquoi les avocats en faillite semblent toujours être des méchants.

Dans chaque effondrement majeur, les avocats sont accusés de « vider de la valeur ».

Pourquoi ?

Parce que leurs incitations sont différentes.

Les avocats n'existent pas pour sauver les entreprises.

Ils existent pour protéger le processus, minimiser le risque juridique et distribuer les actifs conformément à la loi.

Cela presque toujours :

Gel des options.

Ralentit la reprise.

Réduit le potentiel.

D'un point de vue de fondateur, cela ressemble à de la destruction.

D'un point de vue du tribunal, c'est la gestion des risques.

Aucune des parties ne ment.

Ils résolvent simplement des problèmes différents.

La leçon spécifique à la crypto : la centralisation change tout.

L'échec de FTX est souvent présenté comme un « effondrement crypto », mais cette présentation est trompeuse.

Ce n'était pas un échec de la blockchain.

C'était un échec d'entreprise centralisé.

Une fois que les entreprises crypto centralisent la garde, la prise de décision et le risque, elles héritent de toutes les faiblesses de la finance traditionnelle — plus de nouvelles.

Et quand ils échouent, ils ne reçoivent pas la justice crypto.

Ils obtiennent la justice en salle d'audience.

C'est une leçon critique pour l'industrie.

« Jamais failli » contre « Plus viable »

La revendication de SBF repose sur une définition étroite de la faillite.

Mais les marchés utilisent une définition plus large.

Une entreprise est finie quand :

Les utilisateurs perdent accès.

Les contreparties retirent leur soutien.

La confiance s'effondre plus vite que les solutions.

À ce moment-là, la faillite n'est pas un choix — c'est une formalité.

Les documents arrivent après le verdict.

L'enseignement éducatif que la plupart des gens ignorent.

Cette histoire enseigne quelque chose de bien plus important que de savoir si SBF a raison ou tort.

Cela enseigne que les systèmes financiers sont des machines à confiance, pas des machines comptables.

Les actifs comptent.

Les passifs comptent.

Mais la crédibilité compte plus.

Une fois que la crédibilité se brise, même les systèmes techniquement « solvent » échouent.

C'est vrai pour :

Banques.

Échanges.

Fonds.

Gouvernements.

Et la crypto n'est pas exemptée.

Dernière réflexion.

Dire que FTX n'a « jamais fait faillite » ne change pas ce qui s'est passé — mais cela met en lumière une idée fausse dangereuse que beaucoup de gens ont encore.

L'échec ne commence pas lorsque les actifs s'épuisent.

Cela commence lorsque la confiance s'arrête.

Au moment où la faillite est déclarée, le véritable effondrement s'est déjà produit.

C'est la leçon qui vaut la peine d'être apprise — car le prochain échec, en crypto ou en finance traditionnelle, suivra le même schéma.

Pas tranquillement.

Pas lentement.

Mais tout d'un coup.