J'ai passé la dernière semaine à examiner 173 tours de financement web3 totalisant 1,48 milliard de dollars déployés entre septembre 2025 et février 2026.

Zones où les investisseurs financent au cours des 6 derniers mois

Ne pas les lire. Les examiner - investisseur par investisseur, étape par étape, secteur par secteur, en posant une question encore et encore :

Sur quoi le marché parie-t-il réellement ?

(Mes articles sont longs. Mettez-le en favoris si vous manquez de temps. Celui-ci vaut la peine d'être lu lentement.)

Parce que voici ce que la plupart des gens manquent lorsqu'ils regardent les données de financement : ils voient des chiffres. Je vois une carte de ce que les humains pensent venir ensuite.

Chaque dollar déployé est une croyance sur l'avenir.

Et quand vous agrégerez 173 de ces croyances à travers 22+ VCs actifs et 1,48 milliard de dollars en capital, un schéma émerge que la plupart des gens - même ceux profondément dans la crypto, ne peuvent pas voir car ils sont trop proches.

Ce que j'ai trouvé a confirmé certaines choses que je soupçonnais déjà.

Et cela a brisé quelques récits que je portais sans m'en rendre compte.

Si vous avez construit, investi ou observé cet espace depuis les lignes de touche, vous vous demandez quand agir - ce que j'ai trouvé compte plus pour vous que la plupart des choses que vous lirez cette semaine.

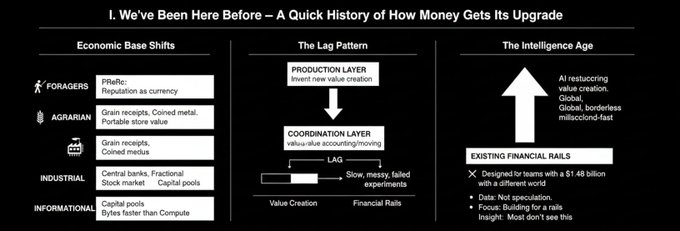

I. Une Brève Histoire de Comment l'Argent Obtenant Son Amélioration

Chaque fois que la base économique de la civilisation change, l'argent change avec elle.

Les collecteurs n'avaient pas besoin de beaucoup.

La réputation était une monnaie.

Les sociétés agraires ont inventé des reçus de grains et de la monnaie métallique

Vous aviez besoin d'un moyen de stockage de valeur portable pour échanger à travers les distances.

L'économie industrielle nous a donné des banques centrales, le prêt sur réserve fractionnaire, et le marché boursier parce que les usines avaient besoin de pools de capital plus importants que n'importe quelle famille ne pouvait fournir.

L'économie de l'information nous a donné des cartes de crédit, des virements, et PayPal, car les atomes se déplaçaient plus lentement que les octets.

Voici le schéma dont personne ne parle : la couche de coordination pour l'argent est toujours en retard par rapport à la couche de production d'une génération entière.

Nous inventons d'abord un nouveau moyen de créer de la valeur. Ensuite lentement, de manière désordonnée, avec beaucoup d'expériences échouées en cours de route, nous inventons le nouveau moyen de comptabiliser et de déplacer cette valeur.

Nous sommes maintenant à l'ère de l'intelligence. L'IA restructure qui produit quoi, à quelle vitesse, et pour qui.

La création de valeur globale, sans frontières et rapide comme une milliseconde est désormais la norme pour des millions de personnes, et les rails financiers existants ont littéralement été conçus pour un monde différent.

Ce n'est pas un pitch crypto.

C'est juste ce que disent les données.

Les 1,48 milliard de dollars ne sont pas allés à la spéculation.

Cela a été donné aux équipes construisant la nouvelle couche de coordination pour ce monde. Et c'est la chose que la plupart des gens dans cet espace ne voient toujours pas clairement.

II. Ce que le cycle de 2021 a eu tort et raison

Le dernier cycle a produit des millionnaires et des destructions dans des proportions à peu près égales.

Les millionnaires sont venus de la bonne intuition : le monde a besoin de nouvelles infrastructures financières, et y arriver en premier crée des rendements asymétriques.

Les destructions provenaient d'une mauvaise lecture fondamentale du mécanisme.

L'ère 2021 a financé l'idée que vous pouviez amorcer un système financier avec l'inflation des tokens.

Fermes de rendement.

Mining de liquidité.

TVL comme un score de vanité.

Si les revenus de votre protocole sont tombés à zéro au moment où les émissions de tokens se sont arrêtées, ce n'était pas un protocole, c'était un Ponzi avec un meilleur branding.

Le conformiste dans ce cycle - Niveau 1

a vu le graphique des prix monter et a rejoint le récit que quelqu'un d'autre leur a raconté.

Ils se sont qualifiés de constructeurs parce qu'ils ont forké un AMM.

L'individualiste — Niveau 2

construit pour le statut et la spéculation sur les tokens.

Lancez un protocole, attirez le TVL, le token monte, et sortez vers le retail.

Intelligent, cynique et finalement autodestructeur.

Cela a brûlé la crédibilité pour toute la catégorie.

Le synthétiseur — Niveau 3

posait une question totalement différente : quelle infrastructure le monde a-t-il réellement besoin indépendamment de quel récit est à la mode cette semaine ?

Ce sont les équipes qui obtiennent un financement maintenant.

Et les données rendent cela indiscutablement clair.

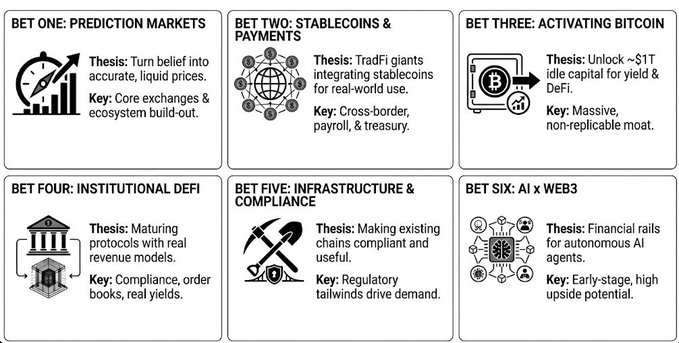

III. Les Six Paris que l'Argent Intelligent Fait en Ce Moment

Laissez-moi vous montrer exactement ce que je veux dire - à travers tous les six verticaux qui obtiennent du capital en ce moment.

Pari Un : Les marchés de prédiction sont une nouvelle classe d'actifs.

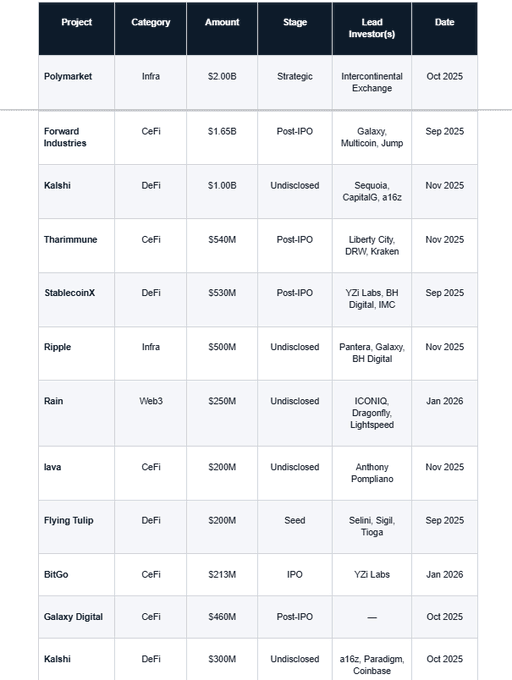

Kalshi a levé 300M$ en octobre 2025, puis encore 1B$ en novembre - soutenu par Sequoia, a16z et CapitalG.

Polymarket a reçu un investissement stratégique de 2 milliards de dollars de l'Intercontinental Exchange, la société mère de la Bourse de New York.

Ensemble : 3,3 milliards de dollars pour deux entreprises de marchés de prédiction dans une fenêtre de 6 mois.

Arrêtez-vous et asseyez-vous avec ce chiffre.

C'est plus que le double du financement VC divulgué dans l'ensemble du jeu de données de 173 tours.

Pensez à ce que les signaux d'investissement ICE spécifient.

L'organisation qui gère la NYSE a regardé Polymarket et a dit : C'est de l'infrastructure. Pas de jeu. Pas un jouet crypto.

Infrastructure pour comment les humains se coordonnent autour d'un avenir incertain.

Les marchés de prédiction ne sont pas une histoire financière. Ce sont une histoire significative. Dans un monde noyé d'informations et en manque de conviction calibrée, les marchés de prédiction transforment la croyance en prix.

Et ce prix s'avère extrêmement utile - plus précis que les sondages, plus liquide que les paris traditionnels, maintenant avec une clarté réglementaire aux États-Unis.

La couche d'infrastructure autour des marchés de prédiction est largement ouverte.

Oracles, règlement, conformité, plateformes verticales spécifiques pour la biotech, le climat, le sport, la politique - agrégateurs, API de données de probabilité, outils de tarification des risques B2B.

Kalshi et Polymarket sont les échanges principaux.

Tout autour d'eux n'est pas encore construit.

C'est l'opportunité.

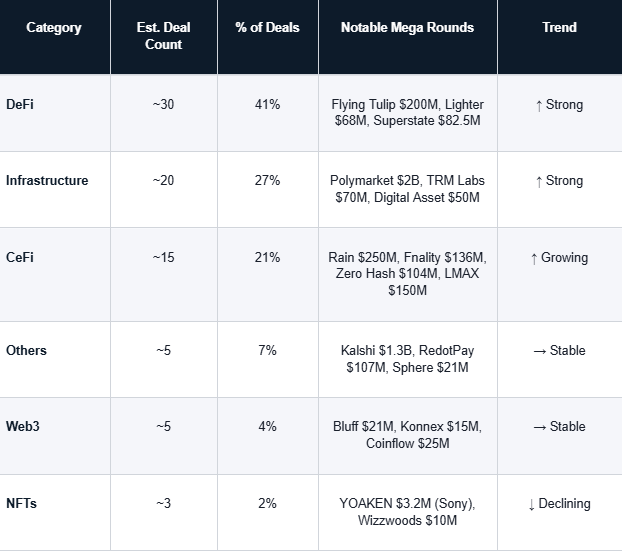

Pari Deux : Les stablecoins sont l'internet de l'argent, et la plomberie est en cours d'installation en ce moment.

Rain a levé 250M$ (ICONIQ, Dragonfly, Lightspeed).

Zero Hash a clos 104M$ de Morgan Stanley et Apollo.

Fnality a levé 136M$ de Temasek et Tradeweb. RedotPay a réalisé 107M$ en Série B.

Les investisseurs de ces tours ne sont pas natifs de la crypto.

Goldman Sachs. Morgan Stanley. Apollo. BNY Mellon.

Ce sont les entreprises qui gèrent les rails financiers existants et elles sélectionnent actuellement leurs partenaires d'infrastructure de paiements on-chain.

Pas dans cinq ans.

Maintenant.

C'est un marché de gagnant-prend-tout, et la fenêtre pour faire partie de cette construction est ouverte pendant peut-être encore 12 à 18 mois avant la consolidation.

Les entreprises de la couche PME faisant de 1M$ à 50M$ par an en paiements transfrontaliers sont encore complètement sous-servies.

L'infrastructure stablecoin pour les marchés émergents (LatAm, SEA, Afrique) est sous-développée.

Les outils de paie et de trésorerie B2B reposant sur des rails de stablecoin existent à peine sous une forme sérieuse.

Pari Trois : Les 1 trillion de dollars de capital inactif de Bitcoin sont sur le point de se mettre au travail.

a16z a soutenu Babylon à 15M$.

Portal To Bitcoin a levé 25M$.

BitcoinOS a clos 10M$.

RIVER, Bitway, plusieurs autres — tous financés dans cette même fenêtre.

La thèse est presque embarrassante de simplicité : il y a plus de 1 trillion de BTC qui actuellement ne sert à rien.

Il reste. Il s'apprécie ou ne s'apprécie pas.

Cela ne génère pas de rendement, ne fait pas avancer DeFi, ne fait rien d'autre qu'exister.

C'est une inefficacité massive.

Les premières équipes à construire des infrastructures de prêt BTC, d'infrastructure de rendement BTC, de DeFi BTC L2 capturent quelque chose qui ne peut pas être facilement reproduit.

Le fossé est le Bitcoin lui-même.

Vous ne pouvez pas forker 1 trillion de conviction des détenteurs.

Bitcoin DeFi est maintenant un thème d'investissement pluriannuel avec validation institutionnelle de premier plan.

Les avantages du premier arrivé existent toujours mais pas pour longtemps.

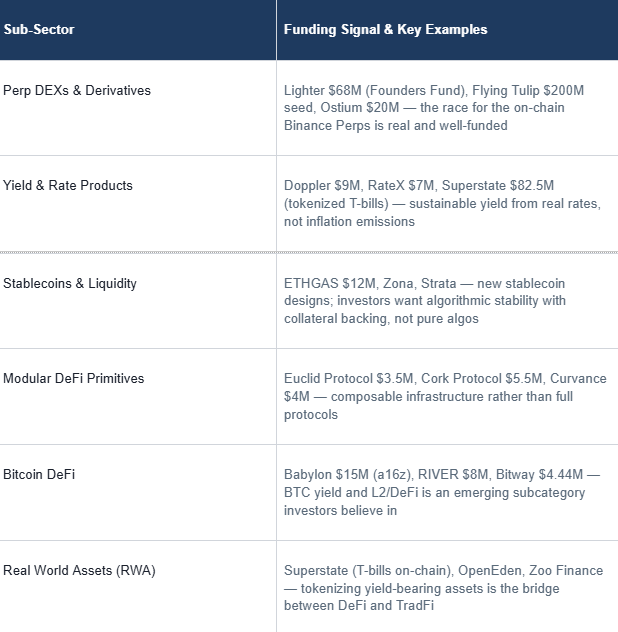

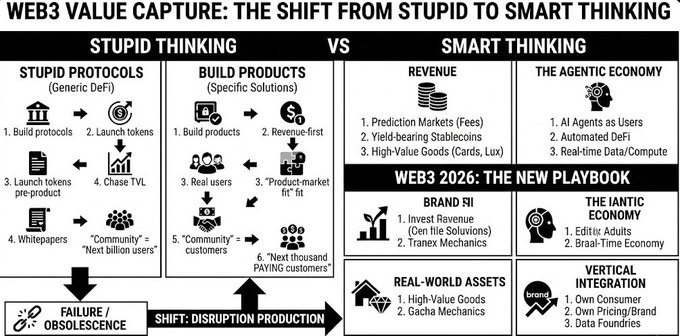

Pari Quatre : DeFi n'est pas mort - il grandit.

Cela surprend les gens. Ils entendent "DeFi" et pensent 2021 : fermes de rendement, mining de liquidité, équipes anonymes imprimant des tokens.

Que DeFi ne reçoit pas de financement. Ce qui est financé est quelque chose de différent - des versions de même primitives de qualité institutionnelle.

Lighter a levé 68M$ de Founders Fund pour construire la version on-chain de Binance Perps.

Flying Tulip a levé 200M$ en seed - l'un des plus gros tours de seed dans l'ensemble du jeu de données pour construire un AMM de nouvelle génération avec une liquidité concentrée.

Ostium a levé 20M$ pour des perps collatéralisés par des RWA.

Superstate a levé 82,5M$ de Bain Capital Crypto pour tokeniser des bons du Trésor.

Les sous-secteurs avec un financement actif : DEX perpétuels avec des livres de commandes de qualité institutionnelle, protocoles de rendement soutenus par des taux réels plutôt que des émissions de tokens, conceptions de stablecoin avec un bon collatéral (pas de pure algos), primitives DeFi modulaires comme Cork Protocol (5,5M$) et Curvance (4M$), et Actifs du Monde Réel comme le pont entre DeFi et TradFi.

La thèse clé à travers tous : capturer des frais d'activité financière réelle.

Si vos revenus disparaissent lorsque les incitations par tokens s'arrêtent, vous aurez du mal à lever.

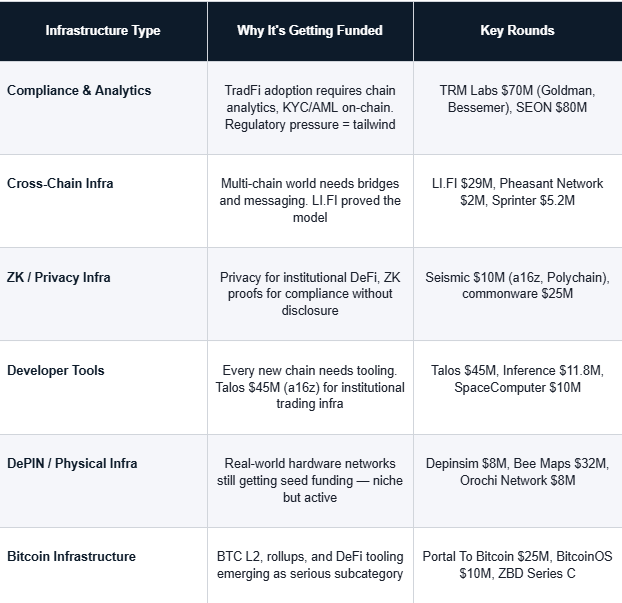

Pari Cinq : L'infrastructure est le jeu des pioches et des pelles, et les guerres L1 sont terminées.

L'infrastructure financée ne porte pas sur la construction d'une nouvelle chaîne.

Ethereum et Solana ont gagné. Les guerres des chaînes sont en grande partie réglées.

Ce qui est financé maintenant concerne le fait de rendre les chaînes existantes plus utiles et plus conformes.

TRM Labs a levé 70M$ de Goldman Sachs et Bessemer pour la conformité on-chain et l'analyse KYC.

SEON a levé 80M$.

LI.FI a levé 29M$ pour le messaging cross-chain et l'agrégation de ponts.

Seismic a levé 10M$ de a16z et Polychain pour l'infrastructure ZK et de confidentialité, le genre dont les institutions ont besoin pour participer à DeFi sans divulguer de positions.

Talos a levé 45M$ de a16z pour l'infrastructure de trading institutionnel.

Le schéma : l'adoption de TradFi crée des vents réglementaires favorables, et les vents réglementaires favorables créent une demande massive pour des couches de conformité, des outils de disponibilité des données et des infrastructures de confidentialité.

Ce sont des entreprises séculaires avec des revenus séculaires, pas des paris cycliques sur le prix des tokens.

Pari Six : AI x Web3 est tôt, mais les investisseurs de premier plan plantent déjà des drapeaux.

Paradigm a soutenu Noise à 7M$ - construisant une infrastructure pour que les agents AI utilisent crypto de manière native.

Franklin Templeton a soutenu Sentient pour le développement d'IA open-source avec des incitations par tokens.

DeepNode AI a levé 28M$ au total. HolmesAI a clos 5M$.

La thèse ici n'est pas des tokens AI avec un livre blanc vague.

C'est un calcul AI vérifiable, un entraînement de modèle décentralisé, et une infrastructure d'agents on-chain. L'opportunité spécifique : les agents AI autonomes devront détenir et dépenser des crypto.

Personne n'a encore résolu les portefeuilles, l'abstraction de gaz, et les rails de paiement pour ce monde.

La catégorie a besoin de 2 à 3 années supplémentaires pour mûrir mais les investisseurs qui vont la dominer font actuellement des paris en pré-seed et en seed.

Stade précoce, gros potentiel, risque élevé de vaporware. Yeux ouverts.

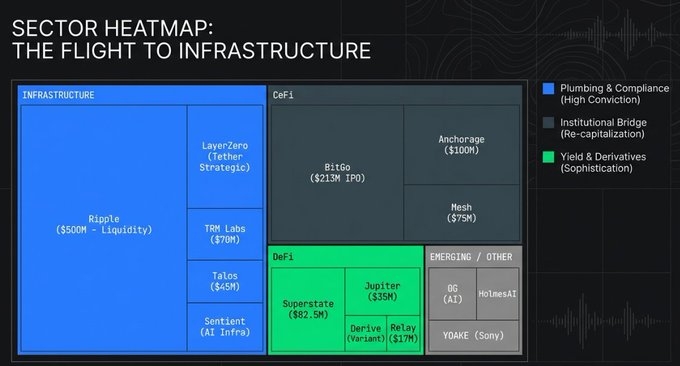

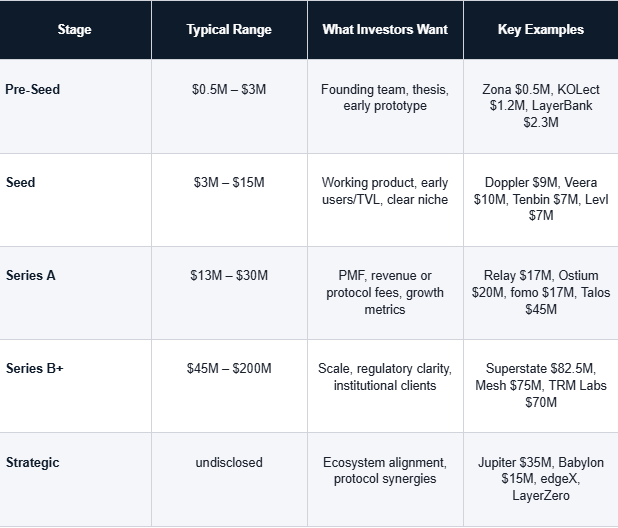

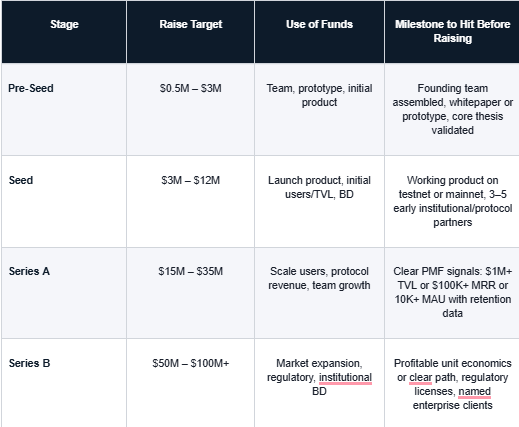

IV. Où se trouve l'argent selon la taille du tour

Voici quelque chose que la plupart des discussions sur le financement négligent et que je pense est critique si vous décidez quand et comment lever.

Les 173 tours révèlent un marché bifurqué avec un dangereux manque de milieu.

En d'autres termes : si vous êtes entre le produit lancé, un certain traction, mais pas encore à l'échelle institutionnelle, vous êtes dans la partie la plus difficile du marché pour lever des fonds en ce moment.

Planifiez en conséquence. Soit restez légers et atteignez les métriques qui débloquent la Série A, soit levez un pont auprès d'investisseurs stratégiques qui peuvent fournir une distribution pendant que vous construisez.

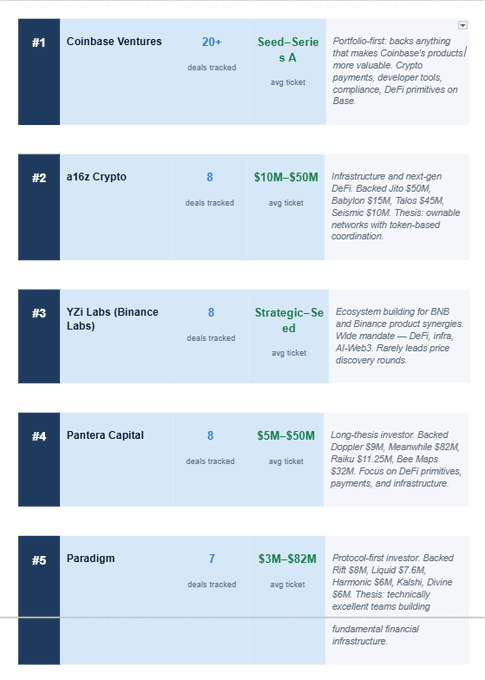

V. Qui Déploie Réellement Et Ce Qui Débloque Un Oui

C'est la partie que la plupart des fondateurs se trompent. Ils présentent la bonne idée au mauvais investisseur et se demandent pourquoi ils ne peuvent pas lever.

Après avoir passé en revue 173 tours et 22+ VCs actifs, voici ce que les données montrent réellement :

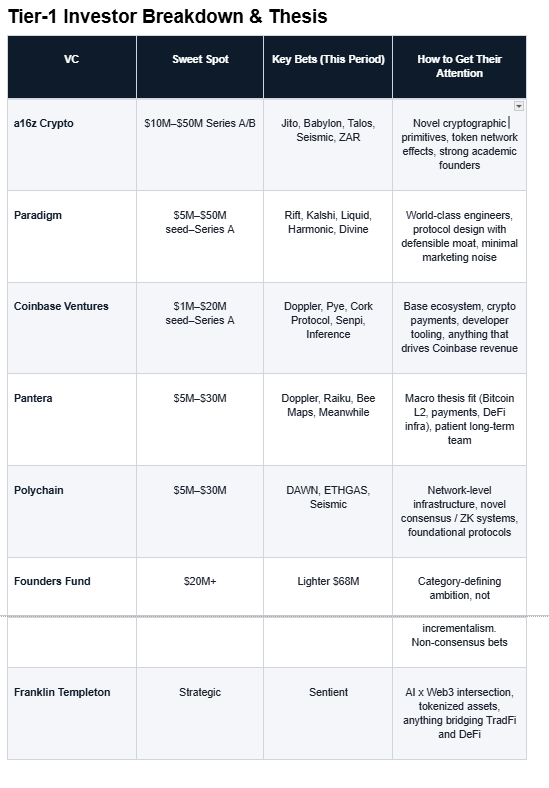

La chose la plus importante que je dirais à un fondateur basé sur ces données : faites correspondre votre vertical à la thèse déclarée de l'investisseur.

Construire des primitives DeFi ? Allez chez Variant, Paradigm, Coinbase Ventures.

Construire des paiements ? Ciblez Pantera, Dragonfly.

Construire BTC DeFi ? Allez chez a16z et Maelstrom.

Les fondateurs qui ont été financés n'ont pas pulvérisé et prié - ils ont ciblé.

VI. Mais voici ce que presque tout le monde manque encore

Le récit dominant dans cet espace même parmi les gens intelligents est que c'est une histoire technologique.

Cela ne fait pas longtemps.

Les plus gros chèques de ce jeu de données sont allés à des équipes avec des licences réglementaires, des relations institutionnelles, et des clients d'entreprise nommés.

TRM Labs a levé 70M$ de Goldman Sachs et Bessemer.

Anchorage a levé 100M$ de Tether.

Zero Hash a levé 104M$ de Morgan Stanley.

Demandez-vous : qu'avaient ces entreprises que le clone techniquement supérieur ne pouvait pas reproduire en six mois ?

La licence. La relation. Le parcours.

Le méta-jeu a changé de la construction d'un meilleur protocole à la construction d'une institution défendable.

Et beaucoup de gens qui pensent jouer le jeu technologique perdent le jeu institutionnel sans s'en rendre compte.

Cela ne signifie pas que l'excellence technique est sans pertinence

Paradigm soutient toujours des ingénieurs de classe mondiale

Founders Fund a écrit un chèque de 68M$ pour Lighter.

La pure capacité technique crée des opportunités à un stade précoce.

Mais la scène de scale appartient à celui qui a construit le fossé qui n'est pas technologique.

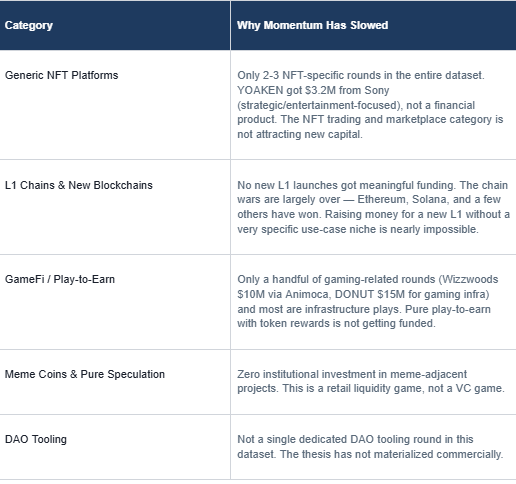

Et il y a une deuxième chose que la plupart des gens manquent : ce que le marché ne finance pas explicitement.

Aucun investissement institutionnel n'est allé à des projets adjacents aux mèmes. Pas un seul tour d'outils DAO dédiés dans l'ensemble des 173 tours.

Aucun lancement de L1 n'a obtenu de financement significatif - Ethereum et Solana ont gagné, les guerres des chaînes sont terminées.

Les plateformes NFT génériques ont vu 2 à 3 tours, principalement des paris stratégiques de divertissement.

GameFi pur play-to-earn avec des récompenses de tokens ne reçoit pas de financement.

Le marché ne fait pas preuve de subtilité.

TVL est maintenant une métrique de vanité.

Les investisseurs veulent des revenus de frais, des revenus de protocole par dollar de TVL, et une réponse claire à ce qui se passe lorsque les incitations par tokens s'arrêtent.

Si votre pitch dépend de la spéculation sur le token comme stratégie de mise sur le marché, les VCs ne peuvent pas construire un modèle de retour uniquement sur l'appréciation du prix du token après FTX.

Si vous ne pouvez pas répondre clairement à la question des mécaniques de revenus, vous avez un problème de levée de fonds qui est en fait un problème de modèle économique.

VII. Une carte pour les constructeurs — Où se trouvent les véritables lacunes

Voici où les données montrent à la fois l'appétit des investisseurs et un écart clair dans ce qui a réellement été construit :

Infrastructure de marché de prédiction

les échanges principaux existent. Les plateformes verticales (biotech, climat, sports), les couches d'agrégateurs, les API de données de probabilité, et les outils de tarification des risques B2B ne le sont pas. Tour de seed, 2M$ à 8M$.

2. Primitives DeFi Bitcoin

Infrastructure de prêt BTC, de rendement et de DEX. Babylon a prouvé l'appétit institutionnel. BTC a plus de 1T$ en capital mort et les outils pour le mettre au travail sont encore au début. Seed à Série A, 3M$ à 15M$.

3. Infrastructure stablecoin pour les marchés émergents

stablecoins indexés sur la monnaie locale ou outils de paie et de trésorerie USDC pour LatAm, SEA, Afrique. Le total de 154M$ levé par RedotPay valide le signal de demande. Seed, 2M$ à 10M$.

4. Infrastructure financière pour les agents AI

les agents AI autonomes devront détenir et dépenser des crypto. Personne n'a encore résolu les portefeuilles, l'abstraction de gaz, et les rails de paiement pour ce monde. Paradigm est déjà en train de planter un drapeau ici via Noise. De pré-seed à seed, 1M$ à 5M$.

5. Outils de conformité on-chain pour la couche PME

TRM Labs a construit la version Goldman Sachs à 70M$. Personne n'a construit la version pour la startup, la petite bourse, le développeur intégrant des paiements. Seed, 3M$ à 10M$.

6. Produits de taux d'intérêt et de rendement

Doppler (9M$ de Pantera, Coinbase, Variant) et RateX (7M$) sont tous deux financés et précoces. Échanges de taux d'intérêt on-chain, prêt à taux fixe, tokenisation de rendement. Les taux réels sont élevés. Il y a un produit ici. Seed, 3M$ à 12M$.

7. Risque DeFi et infrastructure d'analytique

personne n'a construit le Bloomberg Terminal pour le risque de protocole. Surveillance des liquidations, scoring de durabilité des rendements, tableaux de bord de santé des protocoles. Le modèle B2B SaaS fonctionne proprement. De pré-seed à seed, 1M$ à 5M$.

Chacune de ces zones a quelque chose en commun : un problème nommé spécifique avec un acheteur institutionnel ou développeur clair.

Les fondateurs qui ont été financés ne construisaient pas pour l'écosystème DeFi. Ils construisaient pour les échanges asiatiques de niveau 2 ayant besoin d'outils de conformité.

Pour les détenteurs de BTC qui veulent du rendement sans risque de contrepartie.

Soyez aussi spécifique, et vous trouverez les investisseurs qui croient déjà au problème.

VIII. Ce qui obtient réellement un Oui en ce moment

Je veux être direct sur quelque chose avant que nous ne commencions.

La plupart des fondateurs qui ne peuvent pas lever des fonds n'ont pas de problème de levée de fonds.

Ils ont un problème de positionnement.

Le pitch deck est bien.

Le produit est réel.

Mais l'histoire qu'ils racontent ne correspond pas au modèle mental que l'investisseur utilise lorsqu'il prend des décisions.

Voici à quoi ressemble réellement le modèle mental en 2026, basé sur les 173 tours de ce jeu de données.

Commencez par les mécaniques de revenus, pas la vision.

Montrez comment le protocole génère des frais d'activité réelle - frais de trading, revenus de liquidation, écarts d'intérêt.

Puis décrivez ce qui arrive à ce revenu lorsque le prix de votre token chute de 80%.

Si la réponse est qu'il disparaît, vous avez un problème de modèle économique, pas un problème de levée de fonds.

Corrigez cela d'abord. Les investisseurs qui ont écrit les plus gros chèques dans ce jeu de données - Paradigm, Founders Fund, a16z, ont tous posé cette question.

Ayez une réponse claire.

2. Nommez votre client institutionnel.

Si vous construisez une infrastructure, nommez le type exact d'institution qui vous paiera.

Les échanges asiatiques de niveau 2 ayant besoin d'outils de conformité sont plus finançables que l'écosystème DeFi.

La spécificité signale que vous avez fait une véritable découverte de client. L'ambiguïté signale que vous ne l'avez pas fait.

TRM Labs a obtenu 70M$ parce qu'ils pouvaient indiquer exactement qui les payait et pourquoi Goldman Sachs se souciait de ce marché.

Rain a obtenu 250M$ parce qu'ils avaient les licences réglementaires et les relations bancaires requises par les clients institutionnels.

3. Montrez l'angle Bitcoin s'il existe.

Si votre projet peut se brancher sur la liquidité BTC, servir les détenteurs de BTC, ou construire sur l'infrastructure Bitcoin - dites-le explicitement. a16z, Pantera, et Maelstrom recherchent tous cela en ce moment.

Un projet qui sert les utilisateurs d'ETH et de BTC est plus finançable qu'un qui ne sert que les utilisateurs d'ETH.

C'est un véritable signal des données, pas une suggestion.

4. Quantifiez l'écart spécifique, ne décrivez pas le marché.

Les projets financés dans ce jeu de données ont tous abordé un écart très spécifique :

TRM Labs = conformité on-chain pour l'adoption institutionnelle de TradFi.

Rain = paie stablecoin et rails de trésorerie avec licences réglementaires.

Talos = infrastructure de trading institutionnel qui n'existe pas encore sous forme DeFi.

Soyez aussi spécifique. Le marché DeFi est de X milliards de dollars n'est pas un pitch. Il n'y a pas de marché d'échange de taux d'intérêt on-chain, et ce que Doppler construit est le bon pitch.

5. Choisissez le bon investisseur principal avant de commencer les contacts.

Cela semble évident, et la plupart des fondateurs ne le font toujours pas correctement.

Construire des primitives DeFi ? Vos cibles sont Variant, Paradigm et Coinbase Ventures dans cet ordre de priorité basé sur l'adéquation de leur thèse.

Construire une infrastructure de paiements ? Pantera et Dragonfly. Construire BTC DeFi ? a16z et Maelstrom.

Construire AI x Web3 ? Paradigm et Franklin Templeton. Les investisseurs de ce jeu de données ne sont pas des généralistes.

Ils ont des thèses déclarées et financent ce qui s'adapte.

Pitcher le mauvais investisseur n'est pas juste une réunion perdue, c'est un signal pour le reste du marché que vous n'avez pas fait vos devoirs.

6. Sur la taille de la levée - les repères que les données vous donnent.

Lever trop peu signale un manque d'ambition.

Lever trop d'argent au seed signale que vous ne comprenez pas le marché.

Les deux vous nuisent.

7. Une chose de plus que la plupart des fondateurs négligent : l'argent stratégique.

Une portion significative de ce jeu de données n'est pas de l'argent VC du tout.

C'est un investissement stratégique de la part des échanges, des protocoles et des fonds d'écosystème et cela fonctionne selon des règles complètement différentes.

Tether a été l'investisseur stratégique le plus actif dans l'ensemble du jeu de données. Ils ont soutenu Anchorage, LayerZero, t-0 Network, Ledn, Speed, Kotani Pay. Leur thèse porte clairement sur l'expansion de l'infrastructure d'adoption des stablecoins à l'échelle mondiale.

OKX Ventures soutient des projets qui dynamisent leur DEX et l'utilisation de portefeuilles.

YZi Labs (Binance Labs) fournit un accès à l'écosystème BNB et des conversations de listing Binance non garanties, mais sur la table.

Coinbase Ventures est le plus rapide à obtenir une feuille de conditions dans l'ensemble du jeu de données si votre projet dynamise l'activité Base L2 ou les revenus produits par Coinbase.

Les tours stratégiques se ferment plus rapidement que les tours VC - pas de cycle de fonds, pas de comité d'investissement.

Mais ils viennent avec des conditions d'écosystème attachées.

Un investisseur stratégique avec des droits pro-rata dont la direction diverge de la vôtre peut créer des frictions réelles dans la levée de fonds future. Sachez ce que vous signez avant de le signer.

IX. Le Manuel de l'Investisseur — Comment Penser à la Construction de Portefeuille en Ce Moment

Cette section est pour les investisseurs dans la salle. (Et pour les fondateurs qui veulent comprendre comment les personnes de l'autre côté de la table pensent.)

Basé sur où le capital le plus sophistiqué de ce jeu de données est déployé, voici comment je réfléchirais à l'allocation thématique dans un portefeuille de venture crypto construit aujourd'hui.

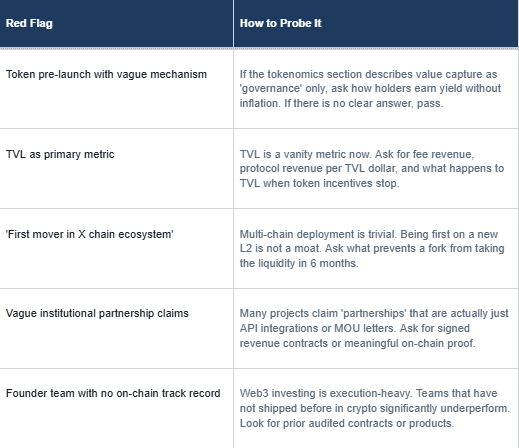

Sur les drapeaux rouges — quoi sonder avant d'écrire un chèque.

X. Le Plus Gros Tour que Vous Devriez Connaître

XI. La véritable question que ces données vous posent

Chaque changement majeur dans la base économique crée une fenêtre - peut-être 5 à 10 ans, où l'infrastructure pour le nouveau monde est en cours de construction, et les personnes qui la construisent capturent une valeur disproportionnée.

Après cette fenêtre, l'infrastructure se commoditise, et les gains vont à ceux qui possèdent la distribution.

Nous sommes à l'intérieur de cette fenêtre en ce moment.

Pour l'infrastructure de paiements.

Pour les marchés de prédiction.

Pour le rendement Bitcoin.

Pour les rails financiers natifs de l'IA.

La question que ces données posent réellement n'est pas où va l'argent ?

C'est : quel genre de joueur êtes-vous dans ce jeu ?

Le NPC attend que le récit devienne évident - poursuit le secteur chaud après qu'il ait été intégré, se qualifie de constructeur tout en forkant des protocoles existants.

Le joueur choisit son histoire avec intention - choisit un problème clair, associe les bons investisseurs à leur stade, construit l'infrastructure dont le monde aura besoin, indépendamment de quel récit est à la mode.

Le programmeur crée de nouveaux jeux - identifie le manque avant que le capital ne le fasse, construit la catégorie, et lève des fonds auprès d'investisseurs qui sont reconnaissants que quelqu'un l'ait enfin fait.

Les données de financement me disent que les programmeurs sont déjà à l'œuvre.

3,3 milliards de dollars ont été versés à deux entreprises de marchés de prédiction par des personnes qui comprenaient ce que sont réellement les marchés de prédiction avant que le reste du monde ne comprenne.

Founders Fund a écrit un chèque de 68M$ pour Lighter parce que quelqu'un a regardé le marché des perps institutionnels et a décidé de construire la version on-chain avant que quiconque ne lui dise que c'était finançable.

La question est de savoir si vous lisez cela en attendant qu'il soit plus évident ou si vous le voyez déjà, et vous décidez quoi construire.

— Akash (Yourweb3guy)

(Je publie régulièrement des recherches comme celle-ci. Vous savez où trouver le bouton de suivi.)

P.S. J'aide les équipes Web3 avec :

→ Levée de fonds & outreach auprès des investisseurs

→ Listages d'échanges & stratégie de liquidité

→ Sélection de market maker & négociations

→ Tokenomics, PR et Marketing

→ Design, Développement & Audits de contrats intelligents

Vous pouvez réserver un appel depuis mon profil - lien dans la bio