Quiconque a déjà essayé d'acheter une grande quantité de Decred connaît ce sentiment : le verre est fin, l'écart est large, et une commande de dizaines de milliers de dollars fait bouger significativement le prix. Comparé à Bitcoin, qui se négocie partout et en milliards de dollars, Decred semble être "un vin rare dans la cave auquel un staker a toujours la clé."

Mais "monnaie rare" est en réalité deux concepts différents. Le premier est la rareté du protocole : combien de pièces pourraient exister. Le second est la rareté du marché : combien de pièces sont réellement disponibles à l'achat en ce moment et quelle est la profondeur des marchés.

Decred se sent "rare" principalement dans le second sens—et voici pourquoi.

Même plafond - réalité d'offre différente

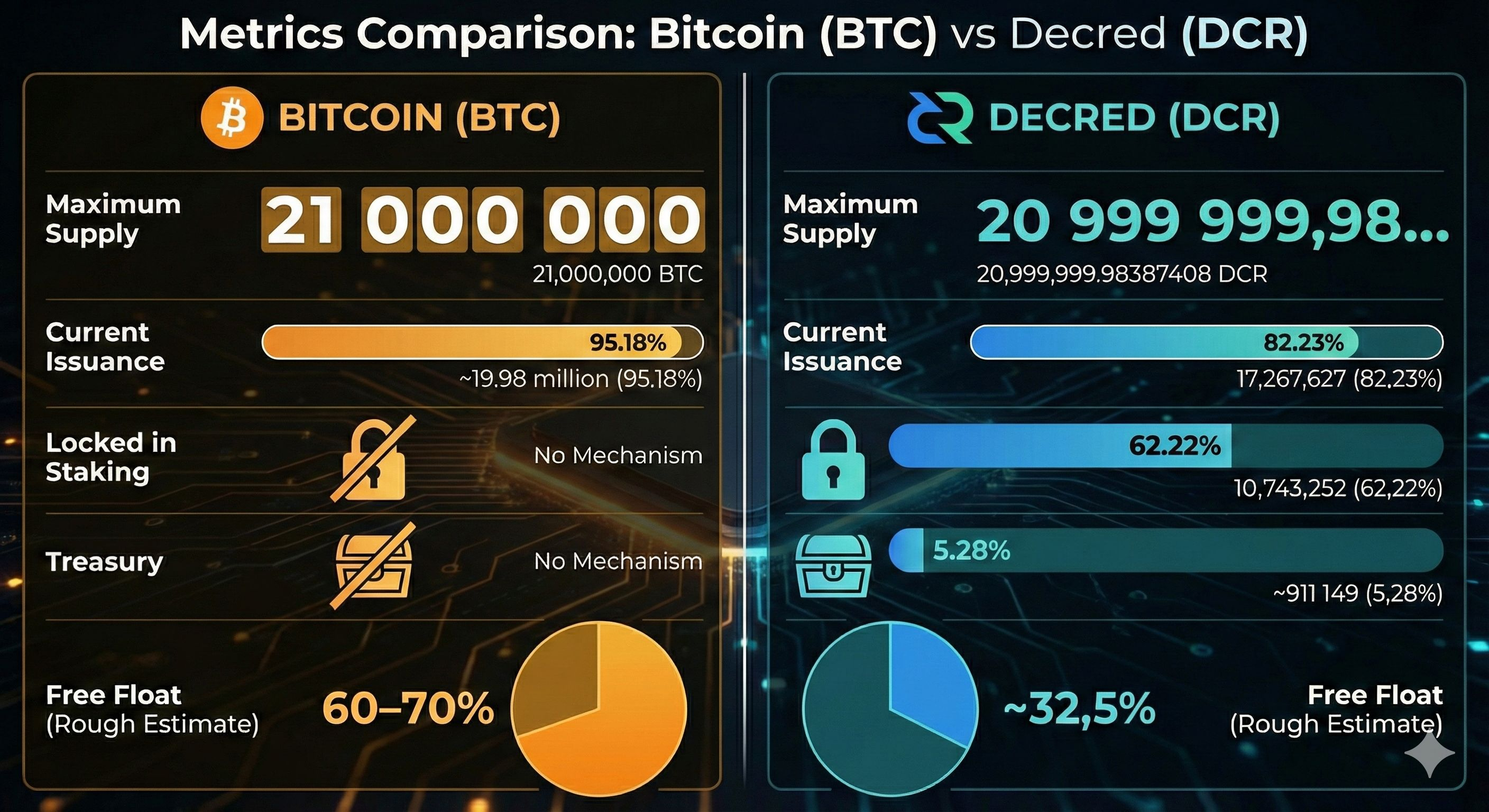

Commençons par clarifier le malentendu le plus courant : Decred n'est pas "plusieurs fois plus rare" que Bitcoin en termes d'offre maximale. Les deux projets ont une limite dure d'environ 21 millions de pièces. La documentation de Decred mentionne le chiffre exact comme 20,999,999.98387408 DCR—la différence par rapport aux 21,000,000 BTC de Bitcoin est littéralement une "marge d'erreur", pas une cause de difficultés sur le marché.

Au 9 février 2026, l'offre circulante de Bitcoin est d'environ 19,98 millions de BTC (≈95,18 % de son sommet historique), tandis que l'offre de Decred est de 17,267,627 DCR (≈82,23 %). L'offre absolue de Decred est actuellement inférieure car le réseau est plus jeune : Decred a été lancé en 2016, tandis que Bitcoin a été lancé en 2009. Cependant, l'effet principal est entraîné par un mécanisme complètement différent.

La clé de la différence n'est pas combien de pièces sont émises, mais quelle fraction est réellement disponible à l'achat. Dans Bitcoin, le protocole ne "verrouille" pas les pièces : les propriétaires peuvent les vendre à tout moment. Dans Decred, le protocole verrouille temporairement la plupart des pièces via des tickets PoS.

Le protocole "garde 62 % des pièces sous clé" : Comment fonctionne le staking de DCR

La principale raison de la rareté de Decred est son système de consensus hybride de Proof-of-Work + Proof-of-Stake, qui fonctionne fondamentalement différemment de tout projet PoS pur.

Pour participer au PoS et recevoir des récompenses, un utilisateur achète un soi-disant "ticket." Les fonds dépensés pour un ticket sont verrouillés par le protocole—ils ne peuvent pas être transférés ou vendus tant que le ticket n'est pas voté ou n'a pas expiré. La FAQ de Decred le dit clairement : les DCR dans le PoS deviennent "effectivement non transférables."

Paramètres système importants :

L'expiration du ticket est de 40,960 blocs (environ 142 jours, ou environ 4,7 mois). La taille cible du pool de tickets est de 40,960. Le prix des tickets est ajusté tous les 144 blocs (environ 12 heures) pour maintenir le pool proche de la taille cible. Il existe une limite stricte : pas plus de 20 nouveaux tickets par bloc (MaxFreshStakePerBlock = 20). Cela signifie qu'il est impossible de "inonder" le pool de staking instantanément—lorsque la demande de participation augmente, le système retire des pièces du marché dans un verrouillage et les y maintient pendant des semaines ou des mois.

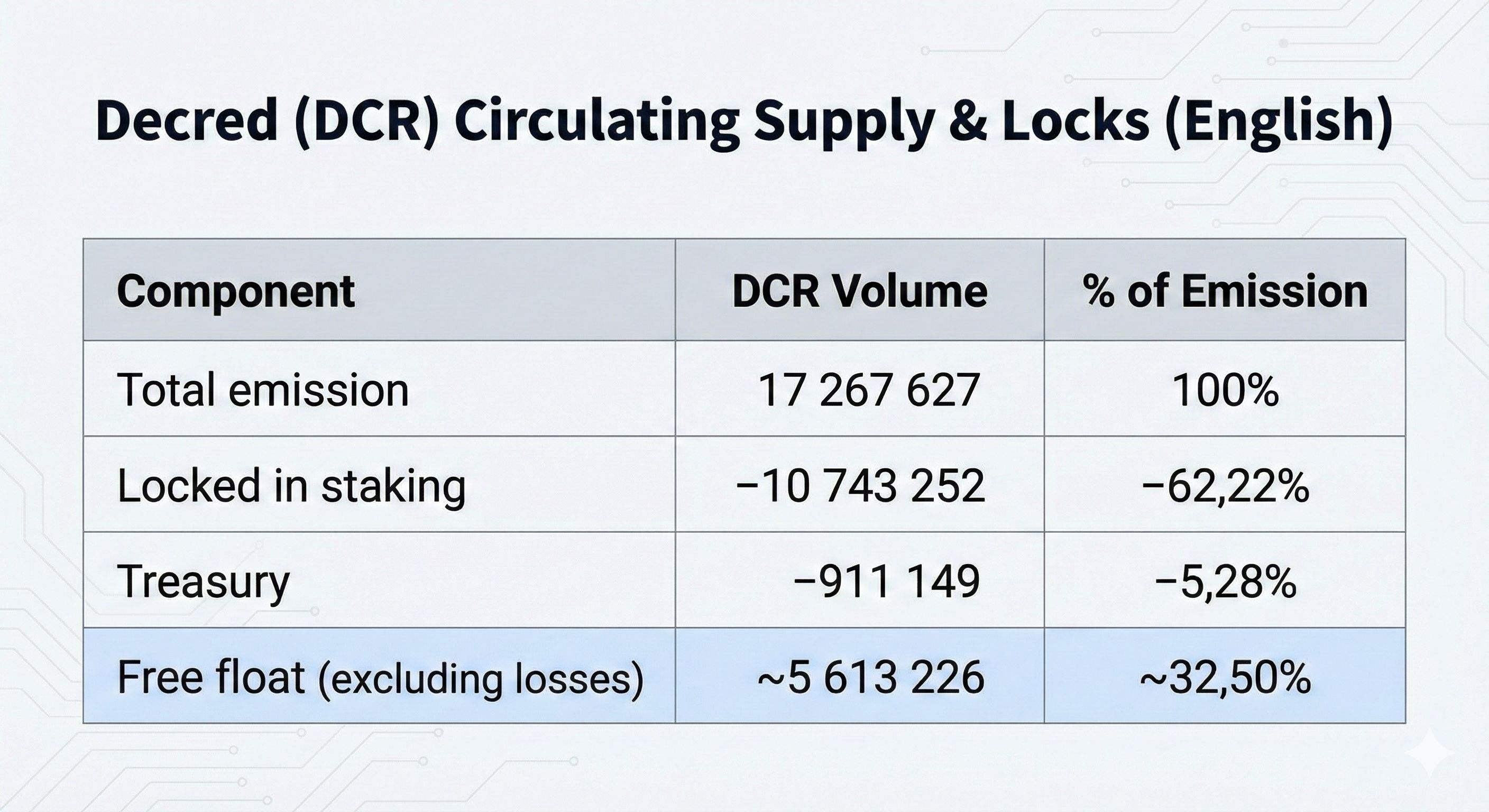

Selon dcrdata.decred.org, au 9 février 2026, 10,743,252 DCR sont verrouillés dans des tickets—62,22 % de l'offre totale. Le prix actuel des tickets est d'environ 249 DCR (dans la fenêtre actuelle, environ 246–265 DCR).

Il est important de comprendre : "le désengagement" ne signifie pas "sur les échanges." Ce sont simplement des pièces qui ne sont actuellement pas en statut de verrouillage de ticket.

Bitcoin n'a pas un tel mécanisme intégré. La "gelure" de BTC détenue par des détenteurs est un choix comportemental qui peut changer à tout moment. Dans Decred, c'est un verrouillage temporel du protocole.

Le trésor comme une couche supplémentaire de "supply lente"

Decred est l'un des rares projets avec un trésor décentralisé intégré financé directement par des subventions de blocs : 10 % de chaque référence de bloc va au Trésor. Les dépenses sont contrôlées par le vote des stakers via la plateforme Politeia.

Au 9 février 2026, les avoirs "trésorerie" totaux étaient d'environ 911,149 DCR (≈5,28 % de l'offre). Au cours de son existence entière, le trésor n'a dépensé qu'une petite fraction de ses flux d'entrée—les dépenses sont contrôlées et se déroulent lentement. Ce ne sont pas des "pièces gelées pour toujours", mais ce ne sont pas non plus le volume qui circule quotidiennement dans les livres de commandes.

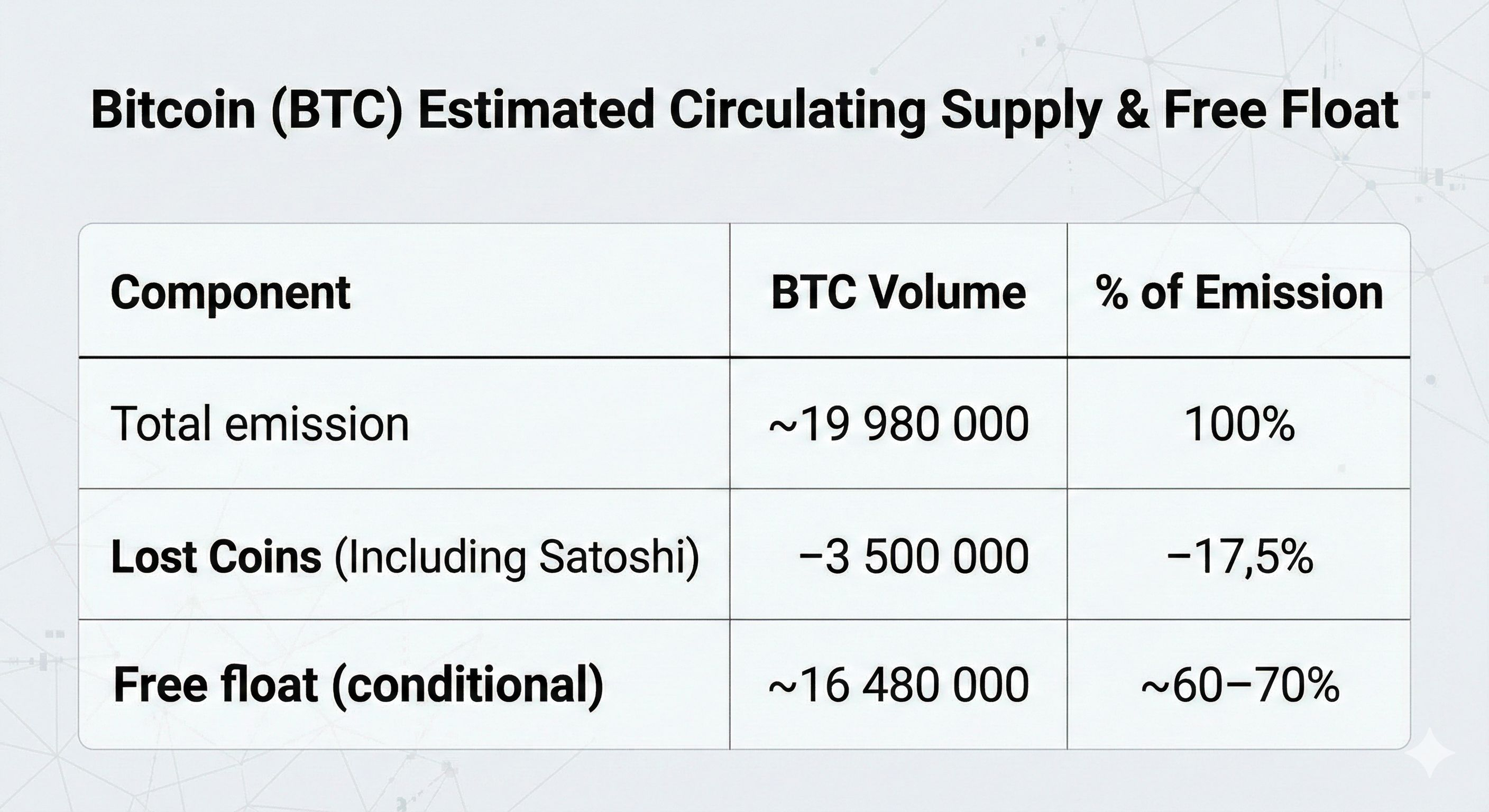

Ensemble, le staking et le trésor verrouillent environ 11,65 millions de DCR—67,5 % de l'offre totale. Bitcoin n'a ni staking ni trésor. Le seul équivalent de BTC "verrouillé" sont les pièces perdues (estimées à 3-4 millions) et les pièces des détenteurs à long terme, mais aucune n'est verrouillée par le protocole.

Le PoS domine l'économie de Decred : le protocole lui-même crée une demande pour les blocs.

Une autre subtilité que beaucoup de gens manquent est qu'à Decred, la majeure partie de la nouvelle offre ne va pas aux mineurs, mais aux stakers votants.

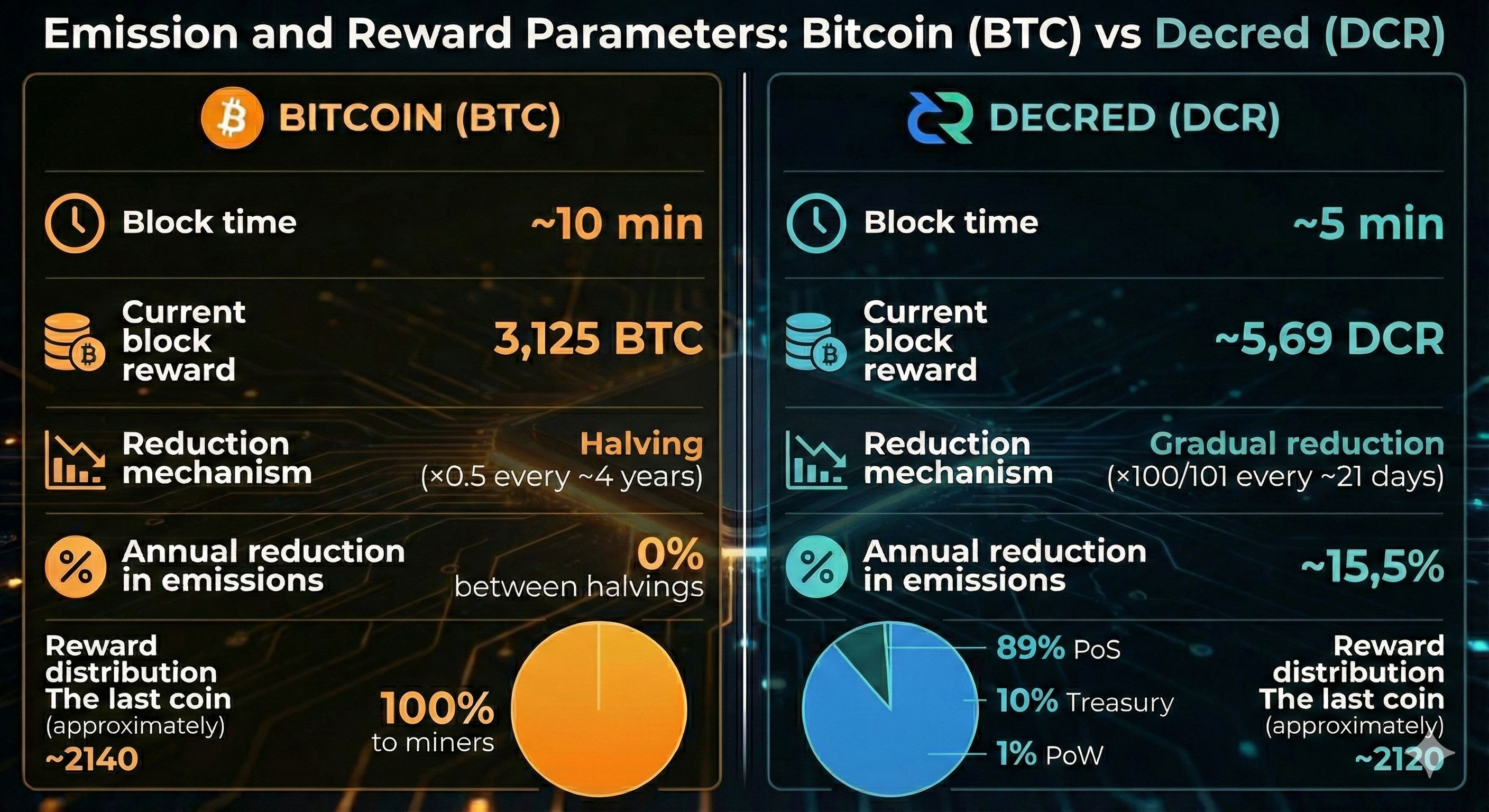

Historiquement, la répartition de la référence de bloc a fluctué. Pendant de nombreuses années, la répartition était de 60 % PoW / 30 % PoS / 10 % Trésor. Puis, suite au changement de consensus DCP-0010 en mai 2022, elle a été révisée à 10 % / 80 % / 10 %. Et après DCP-0012, la répartition a pris sa forme actuelle : 1 % PoW / 89 % PoS / 10 % Trésor.

Cela crée un puissant "aimant économique" : si vous voulez recevoir la majeure partie de l'offre, achetez des tickets et verrouillez des DCR ; si vous voulez influencer les changements de protocole, achetez des tickets et verrouillez des DCR. Les stakers, ayant reçu leurs récompenses, sont très susceptibles d'acheter de nouveaux tickets, créant un cycle de réinvestissement fermé.

Résultat : l'état "naturel" de la pièce DCR est d'être stakée, pas listée sur un échange. Seul 1 % de la nouvelle offre va aux mineurs PoW—le seul groupe de participants ayant une pression économique significative à vendre (ils ont besoin de couvrir les coûts d'électricité et de matériel). En revanche, dans Bitcoin, 100 % de la subvention de bloc va aux mineurs.

Decred est le seul projet majeur dans lequel les stakers ont voté pour redistribuer presque l'ensemble de l'offre en leur faveur, tout en minimisant simultanément la pression de vente des mineurs.

Émission : une courbe lisse au lieu de halvings brusques

Bitcoin divise son offre tous les ~4 ans (210,000 blocs), créant une courbe d'offre en escalier et des événements narratifs puissants autour de chaque halving. Decred utilise un modèle fondamentalement différent : la subvention de bloc diminue d'un facteur de 100/101 (environ -1 %) tous les 6,144 blocs (environ tous les 21 jours). Cela donne lieu à environ 17 "mini-halvings" par an, pour une diminution annuelle totale d'environ 15,5 %—une courbe exponentielle lisse au lieu d'étapes.

La valeur de référence de bloc de Decred était initialement de 31,20 DCR ; au cours des dix dernières années, elle est tombée à 5,69 DCR—une baisse de 81,8 %. À ce niveau actuel, cela se traduit par environ 1,639 DCR par jour (288 blocs par jour). Pour comparaison, après le halving d'avril 2024, Bitcoin produira environ 450 BTC par jour.

Liquidité qui fond : échanges, volumes, retraits de listes

Même si le staking n'existait pas, la microstructure du marché rend difficile l'achat de grandes quantités de DCR.

Pour donner une idée (à l'heure actuelle) : le volume de négociation de DCR sur 24 heures est d'environ 9,38 millions de dollars, tandis que celui de BTC pour la même période est d'environ 51,03 milliards de dollars. La différence est d'ordres de grandeur. Cela signifie qu'un gros ordre DCR "mange" rapidement les meilleurs niveaux du livre de commandes, provoquant un glissement, et le prix évolue contre l'acheteur. Un ordre de marché de 50 000 $ en DCR peut faire bouger significativement le prix ; un ordre similaire en BTC ne provoquera aucun mouvement visible.

La situation concernant les inscriptions sur les échanges se détériore progressivement. Decred prend en charge des transactions privées optionnelles via le mécanisme CoinShuffle++ (par lequel une part significative de l'offre a été émise), ce qui amène le projet à être souvent classé comme un actif amélioré en matière de confidentialité. Les échanges centralisés retirent périodiquement de telles pièces.

Exemples spécifiques : Huobi a annoncé le retrait de DCR (en tant qu'actif de confidentialité) en septembre 2022. OKX a retiré les paires DCR/USDT et DCR/ETH le 23 juillet 2024. Binance a retiré la paire DCR/BTC le 13 décembre 2024 (bien que le trading DCR/USDT puisse rester).

Au février 2026, les principales plateformes pour échanger DCR restent Binance (DCR/USDT)

Le projet DCRDEX dispose également de sa propre bourse décentralisée, qui fonctionne sur des échanges atomiques. DCRDEX ne facture pas de frais de négociation, mais les échanges atomiques engendrent des frais de réseau blockchain, car les transactions sont exécutées sur la chaîne. Les volumes de DCRDEX sont minimes et ne sont pas suivis par les principaux agrégateurs.

Le paradoxe est que chaque retrait diminue la disponibilité de DCR et augmente ainsi l'effet de "rareté de marché" sur les plateformes restantes.

Flottement libre réel : Ce que vous pouvez acheter en ce moment

Le flottement libre n'est pas "combien de pièces existent," mais "combien de pièces peuvent potentiellement être vendues sans un verrouillage temporel forcé." C'est peut-être la métrique la plus révélatrice de la rareté.

Pour Decred :

Pour Bitcoin (estimé) :

La différence est claire : DCR n'a que ~32 % de son offre en circulation libre, tandis que BTC en a environ 60–70 %. De plus, la nature gelée de DCR est un fait du protocole, pas un choix comportemental. Un staker ne peut physiquement pas vendre son DCR tant que le ticket n'est pas voté. Un détenteur de Bitcoin peut changer d'avis et vendre à tout moment.

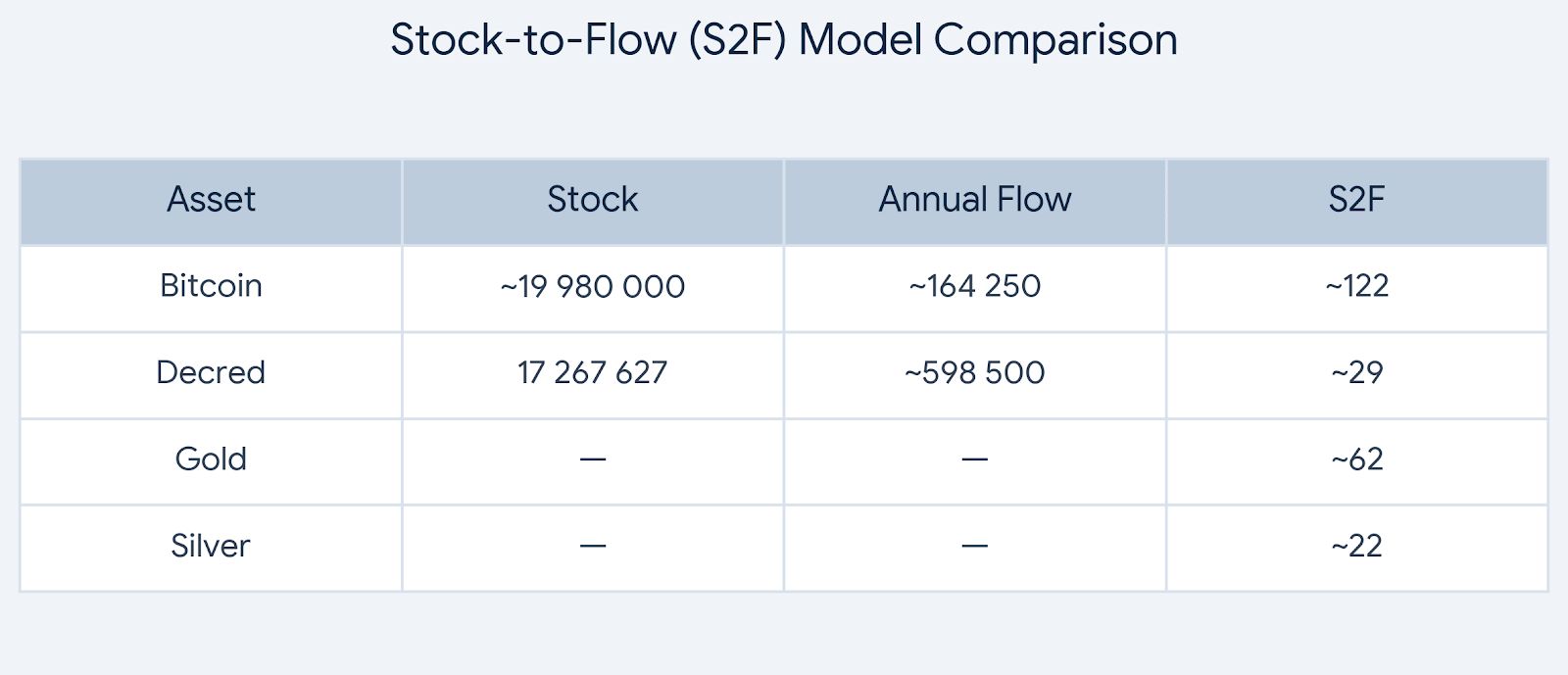

Stock-to-Flow : Nombres nominaux et une expérience de pensée

Le modèle Stock-to-Flow (S2F) estime la rareté d'un actif en rationnant le stock existant à la production annuelle. Bien que le modèle lui-même soit controversé en tant que "modèle de prix", il est utile pour la comparaison en tant que métrique de stock à sortie.

En termes nominaux, le S2F de DCR est inférieur à celui de BTC parce que la production annuelle de DCR est actuellement plus élevée :

Cependant, le chiffre nominal ignore une différence clé dans le DCR : 89 % des nouveaux flux vont aux stakers, qui sont très susceptibles de les réinvestir dans des tickets, tandis qu'un autre 10 % va au trésor. Seule une petite fraction atteint le marché, où la pression de vente est en cours.

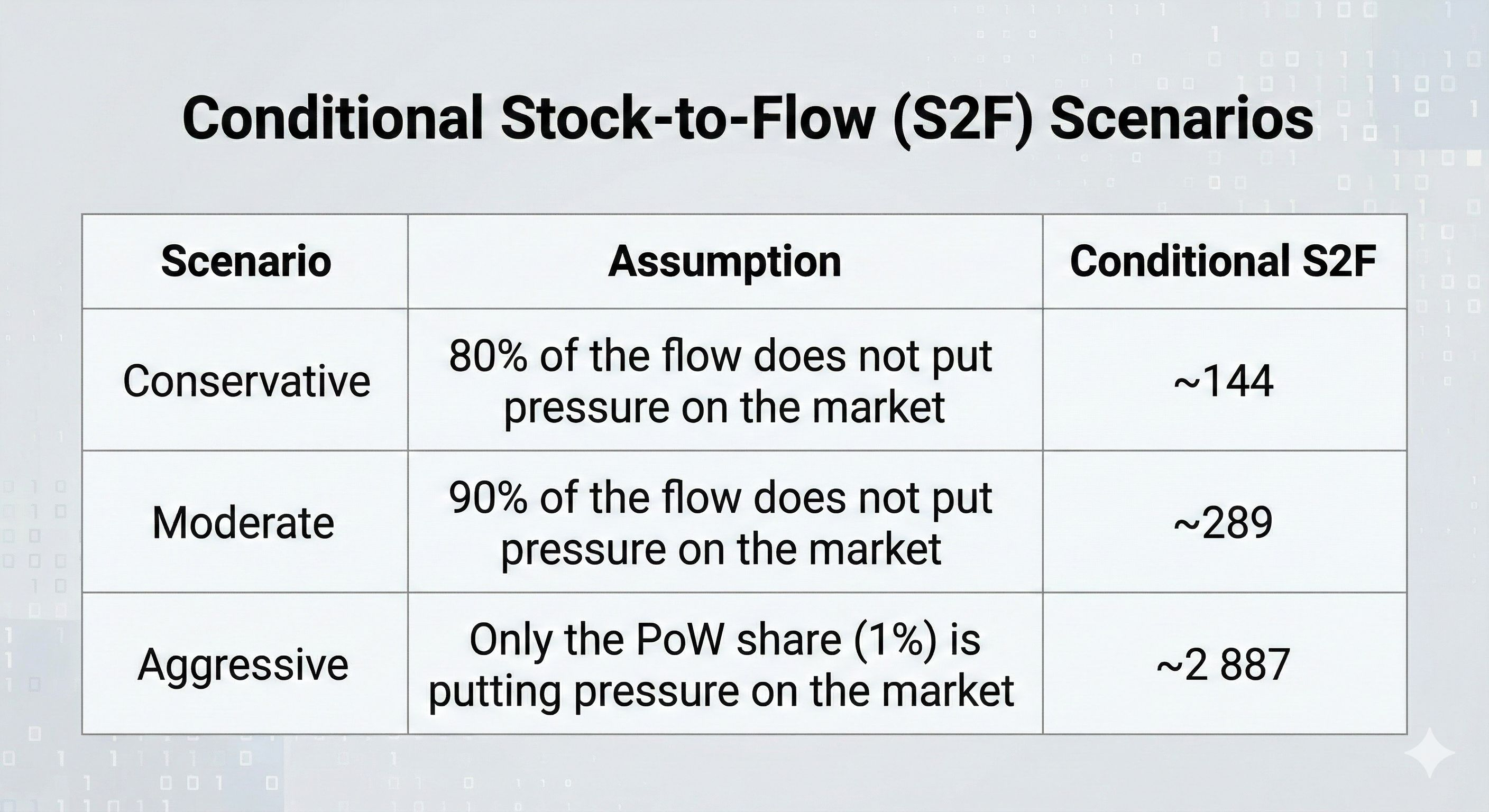

Voici une expérience de pensée : si nous considérons seulement cette partie de l'émission qui est la plus susceptible de créer une pression de vente comme "flux vendu", la métrique change :

Même sous les hypothèses les plus conservatrices, le S2F nominal de Decred (~144) dépasse celui de Bitcoin (~122). Ce n'est pas la vérité ultime, mais plutôt une façon d'illustrer pourquoi le sens de la rareté de DCR peut être plus grand que celui d'un actif avec un S2F nominalement plus élevé.

Dans une étude de 2019 intitulée "Primes Monétaires : Les Altcoins Peuvent-ils Concurrencer Bitcoin ?", un analyste de Checkmate a réalisé une analyse de régression et a constaté que Decred était le seul altcoin qui a maintenu une prime monétaire au-dessus du centroïde du modèle S2F plus longtemps (par rapport à l'âge du projet) que toute autre pièce de l'étude.

Pourquoi le marché ne reflète-t-il pas encore cette rareté dans son prix ?

Une pénurie d'offre disponible ne garantit pas en elle-même un prix élevé.

À l'heure actuelle, le prix de DCR est d'environ 26 $, avec une capitalisation boursière d'environ 449 millions de dollars. Bitcoin est une norme institutionnelle : un ETF, une infrastructure, une marque et une liquidité mondiale. Decred est un projet de niche : moins d'échanges, livres de commandes plus fins et plus grands risques réglementaires entourant la classe d'actifs de confidentialité.

Mais en parlant strictement, le faible flottement libre et la faible liquidité rendent le prix de DCR plus sensible aux entrées et sorties de capitaux. Étant donné la capitalisation flottante actuelle (~145 millions de dollars), même une petite entrée de fonds peut provoquer un mouvement de prix de manière disproportionnée. Ce n'est pas une "promesse de croissance", mais une caractéristique du marché.

Remarque pratique

Dans les marchés avec cette structure, les participants majeurs opèrent généralement différemment que dans BTC : ils divisent le volume en séries d'ordres limités, étalent l'exécution dans le temps, utilisent des transactions OTC (hors livre de commande), et répartissent les achats sur plusieurs plateformes pour éviter d'épuiser la liquidité d'un coup. Ce n'est pas un hack de vie, mais une réponse standard à une faible profondeur de marché.

Résultats

Decred et Bitcoin ont un plafond d'offre similaire—environ 21 millions de pièces. Mais en pratique, ce sont deux marchés complètement différents : l'un ressemble à un "approvisionnement en eau", l'autre à une "cave scellée."

Pourquoi est-il plus difficile d'obtenir DCR en grandes quantités ?

La première raison est le verrouillage du protocole via des tickets PoS. Environ 62 % de tous les DCR sont stakés et physiquement indisponibles à la vente jusqu'à un événement de vote ou à l'expiration du ticket. Bitcoin n'a pas un tel mécanisme.

Le second est le trésor. Un autre 5 % de l'émission est accumulé dans le Trésor, dont les dépenses sont contrôlées par vote et se déroulent lentement.

Troisièmement, le PoS domine la distribution des subventions. 89 % de la récompense de bloc va aux stakers, créant une boucle fermée : recevoir une récompense, acheter un nouveau ticket et verrouiller des pièces. Seul 1 % de l'offre va aux participants ayant un incitatif à vendre.

Quatrièmement, une liquidité d'échange extrêmement faible et des retraits de listes en baisse. Les volumes de négociation quotidiens varient d'un ordre de grandeur à l'autre, et le nombre d'échanges répertoriant DCR continue de diminuer sous pression réglementaire.

La rareté de DCR dans ce contexte n'est pas un slogan marketing, mais une conséquence de l'architecture : la majorité de l'offre est systématiquement placée dans un mode de disponibilité temporaire au marché.$DCR #altcoins