Par 0xjacobzhao | https://linktr.ee/0xjacobzhao

Sans aucun doute, Pendle est l'un des protocoles DeFi les plus réussis du cycle crypto actuel. Alors que de nombreux protocoles ont stagné en raison de la sécheresse de liquidité et des récits en déclin, Pendle s'est distingué par son mécanisme unique de division et de négociation des rendements, devenant le « lieu de découverte des prix » pour les actifs générant des rendements. En s'intégrant profondément avec les stablecoins, LSTs/LRTs et d'autres actifs générant des rendements, il a sécurisé sa position en tant qu'infrastructure fondamentale de « taux de rendement DeFi ».

Dans notre précédent rapport de recherche « L'évolution intelligente de DeFi : de l'automatisation à AgentFi », nous avons esquissé trois étapes du développement de l'intelligence de DeFi : Automatisation, Copilotes axés sur l'intention et AgentFi (agents autonomes sur chaîne). Au-delà du prêt et de l'agriculture de rendement — les deux cas d'utilisation les plus précieux et accessibles aujourd'hui — nous avons identifié le trading de droits de rendement PT/YT de Pendle comme un scénario de haute priorité pour l'adoption d'AgentFi. Avec son architecture de « séparation des rendements + mécanisme de maturité + trading de droits de rendement », Pendle fournit naturellement un espace programmable pour les agents, permettant des possibilités plus riches pour l'exécution automatique et l'optimisation des rendements.

1. Fondamentaux de Pendle

Pendle est le premier protocole DeFi dédié à la séparation des rendements et au trading des rendements. Son innovation principale réside dans la tokenisation et la séparation des flux de rendement futurs des actifs générant des rendements (YBAs) tels que les LST, les reçus de dépôts de stablecoins et les positions de prêt. Cela permet aux utilisateurs de verrouiller de manière flexible un revenu fixe, d'amplifier les attentes de rendement ou de poursuivre un arbitrage spéculatif sur les marchés secondaires.

En résumé, Pendle a construit un marché secondaire pour la « courbe des rendements » des actifs crypto, permettant aux utilisateurs de DeFi de négocier non seulement le principal mais aussi le rendement. Ce mécanisme est hautement analogue au modèle d'obligation zéro-coupon + séparation des coupons dans la finance traditionnelle, améliorant ainsi la précision des prix et la flexibilité des négociations pour les actifs DeFi.

Mécanisme de séparation des rendements de Pendle

Pendle divise un actif générant des rendements (YBA) en deux jetons négociables :

PT (Jeton Principal, similaire à une obligation zéro-coupon) : représente le principal remboursable à maturité mais ne génère plus de rendement.

YT (Jeton de Rendement, similaire aux droits de coupon) : représente tous les rendements générés avant la maturité, mais expire sans valeur ensuite.

Exemple : déposer 1 ETH stETH produit PT-stETH (remboursable pour 1 ETH à maturité, principal verrouillé) et YT-stETH (donne au titulaire tous les récompenses de staking jusqu'à maturité).

Pendle va au-delà de la séparation des jetons en introduisant un AMM spécialisé (Automated Market Maker) pour fournir de la liquidité pour PT et YT, semblable à un marché obligataire secondaire. Les utilisateurs peuvent acheter ou vendre PT et YT à tout moment pour ajuster leur exposition aux rendements. PT se négocie généralement en dessous de 1, reflétant une valeur principale réduite, tandis que YT est tarifé en fonction des attentes du marché concernant les rendements futurs. Il est important de noter que l'AMM de Pendle est optimisé pour les actifs expirants, permettant à PT et YT de différentes maturités de former collectivement une courbe de rendement en chaîne — ressemblant de près aux marchés obligataires dans la finance traditionnelle.

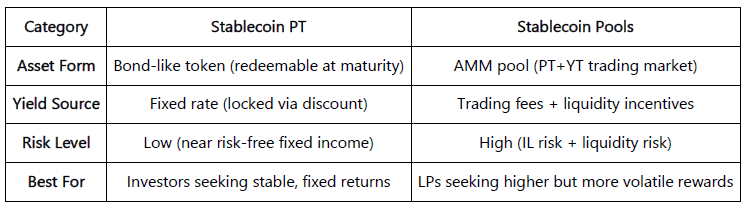

Stratégies de stablecoin : PT vs Pools

Au sein des marchés de stablecoins de Pendle, la différence entre PT de stablecoin (positions à revenu fixe) et Pools de stablecoin (positions de minage de liquidité) est critique :

Stablecoin PT (position semblable à une obligation) : Fonctionne comme une obligation en chaîne. En achetant PT à prix réduit, les investisseurs verrouillent un taux fixe, remboursable 1:1 à maturité. Les rendements sont stables et les risques relativement faibles, rendant PT adapté aux investisseurs conservateurs à la recherche de certitude.

Pools de stablecoins (position de liquidité AMM) : Fonctionnent comme des positions de minage de rendement. Les LP fournissent de la liquidité pour PT et YT, gagnant des frais de transaction et des récompenses d'incitation. Les rendements (APY) fluctuent de manière significative et comportent un risque de perte impermanente (IL), attirant davantage les investisseurs actifs à la recherche de rendements plus élevés pouvant tolérer la volatilité.

Chemins de stratégie PT/YT de Pendle

La conception PT/YT de Pendle supporte quatre principales stratégies de trading qui répondent à différents appétits pour le risque :

Revenu fixe : Acheter PT et détenir jusqu'à maturité pour verrouiller un rendement fixe.

Spéculation sur les rendements : Acheter YT pour parier sur l'augmentation des rendements ou la volatilité accrue.

Arbitrage de courbe : Exploiter les différences de prix à travers les maturités PT/YT.

Rendement à effet de levier : Utiliser PT ou YT comme garantie dans les protocoles de prêt pour amplifier les rendements.

Boros et Trading de Taux de Financement

Au-delà du mécanisme de séparation des rendements de Pendle V2, le module Boros tokenise davantage les taux de financement, les transformant d'un coût passif de positions perpétuelles en un actif négocié et tarifé de manière autonome. Avec Boros, les investisseurs peuvent s'engager dans des spéculations directionnelles, des couvertures de risque ou des opportunités d'arbitrage. En essence, ce mécanisme amène des dérivés traditionnels de taux d'intérêt — tels que les swaps de taux d'intérêt (IRS) et le trading sur base — dans DeFi, fournissant au capital institutionnel et aux stratégies averses au risque une nouvelle classe d'outils.

Fonctionnalités supplémentaires de Pendle V2

En plus du trading PT/YT, des pools AMM et de Boros, Pendle V2 propose également plusieurs fonctionnalités étendues qui, bien que non au centre de ce rapport, forment des parties importantes de l'écosystème :

vePENDLE : Un modèle de gouvernance et d'incitation sous forme de vote. Les utilisateurs verrouillent PENDLE pour recevoir vePENDLE, qui accorde des droits de gouvernance et booste la distribution des rendements — servant de base à long terme pour l'incitation et la gouvernance du protocole.

PendleSwap : Une interface de swap d'actifs tout-en-un qui permet une conversion efficace entre PT/YT et leurs actifs sous-jacents. Fonctionnellement un agrégateur DEX, il améliore la commodité et la composabilité plutôt que d'introduire une innovation autonome.

Marché des points : Un marché secondaire pour le trading de points de projet (par exemple, points de fidélité ou de distribution). Il sert principalement des cas d'utilisation spéculatifs et axés sur le récit, tels que l'arbitrage de points et la capture de distributions, plutôt que la valeur fondamentale du protocole.

2. Paysage stratégique de Pendle : Cycles de marché, Risque et Dérivé

Dans les marchés financiers traditionnels, les investisseurs de détail sont largement limités aux actions et aux produits de revenu fixe, avec peu d'accès à des instruments à barrières plus élevées comme les dérivés d'obligations. La même dynamique existe dans la crypto : les utilisateurs de détail sont plus familiers avec le trading de jetons et le prêt DeFi. Bien que Pendle ait considérablement abaissé la barrière d'entrée pour le trading « similaire aux dérivés d'obligations » dans la crypto, ses stratégies nécessitent encore une expertise substantielle, car les investisseurs doivent analyser comment les taux des actifs générant des rendements évoluent à travers différentes conditions de marché.

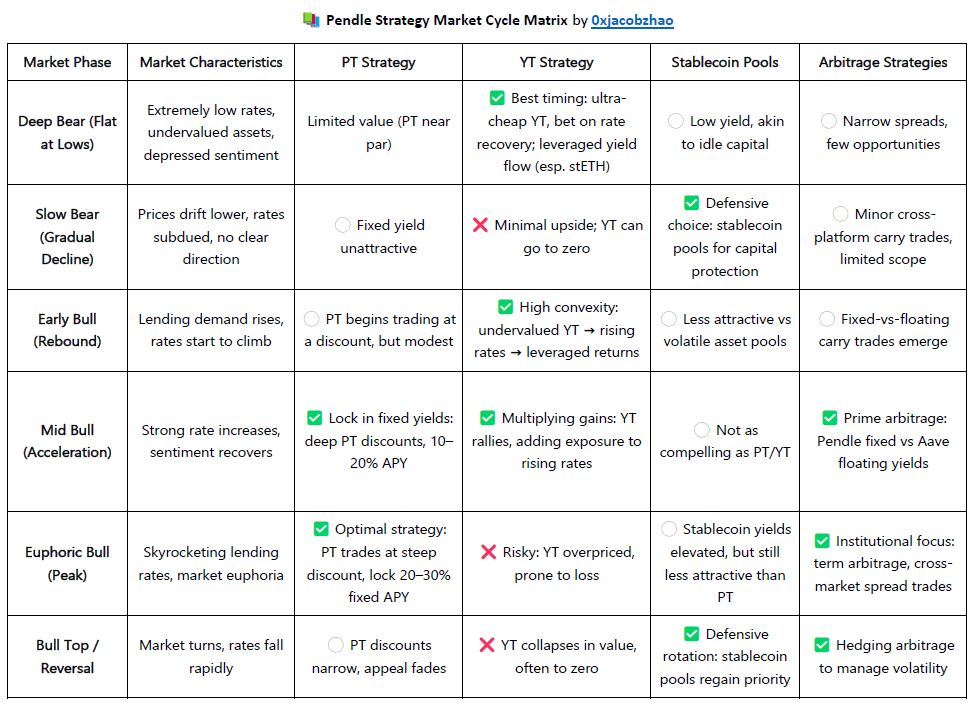

Sur la base de ce cadre, nous soutenons que dans différentes phases de marché — marché haussier précoce, marché haussier euphorique, retournement de marché baissier et consolidation latérale — les investisseurs devraient aligner leurs stratégies Pendle avec leurs propres préférences de risque.

Marché haussier précoce : L'appétit pour le risque commence à se rétablir, la demande de prêts et les taux restent bas, et YT est relativement bon marché. Acheter YT ici équivaut à parier sur des augmentations de taux futures. À mesure que la demande d'emprunt et les rendements LST augmentent, YT s'apprécie, offrant une configuration à haut risque et haute récompense adaptée aux investisseurs cherchant à se positionner tôt pour un potentiel important.

Marché haussier euphorique : Le sentiment de marché en forte hausse entraîne une demande de prêts en forte hausse, avec des taux de prêt DeFi passant de chiffres à un chiffre à 15–30 %+. Les évaluations de YT s'envolent tandis que PT se négocie à de fortes réductions. Acheter PT avec des stablecoins à cette phase verrouille des rendements fixes élevés à prix réduit — jouant effectivement le rôle d'un « arbitrage de revenu fixe » qui amortit la volatilité dans les cycles haussiers tardifs. Le compromis : sécurité des rendements fixes au prix de gains potentiellement plus importants provenant de la détention d'actifs volatils.

Marché baissier : Avec un sentiment déprimé et une demande d'emprunt s'effondrant, les taux chutent et YT approche de la valeur nulle, tandis que PT se comporte plus comme un actif sans risque. Acheter et détenir PT jusqu'à maturité assure des rendements prévisibles même dans des environnements à faible taux, fonctionnant comme une allocation défensive pour les investisseurs conservateurs.

Marché latéral : Les taux manquent de direction claire, les attentes du marché sont divisées, et PT/YT affichent souvent un mauvais prix à court terme. Les investisseurs peuvent exploiter ces décalages par le biais d'arbitrage inter-temporel à travers différentes maturités PT/YT ou en négociant des droits de rendement mal évalués, générant des rendements stables. Ces stratégies nécessitent une analyse et une exécution plus aiguës, mais elles peuvent offrir un alpha stable dans des conditions sans tendance.

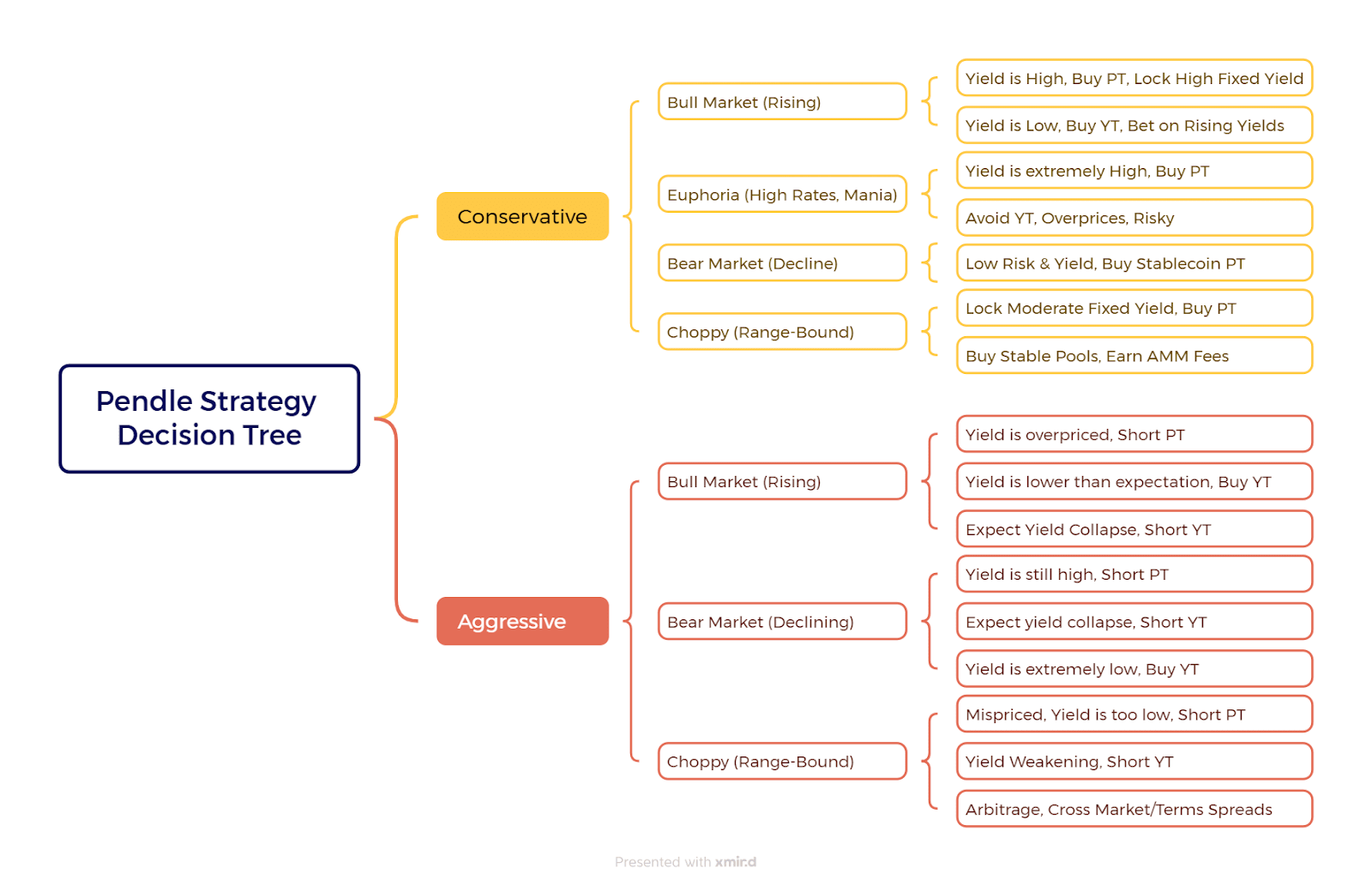

L'arbre stratégique Pendle pour les investisseurs conservateurs contre agressifs

Dans l'ensemble, les stratégies Pendle tendent vers la génération de rendements stables, la logique centrale étant d'équilibrer risque et retour à travers les cycles de marché en achetant PT, en achetant YT ou en participant à des pools de stablecoins. Pour les investisseurs avec une tolérance au risque plus élevée, des stratégies plus agressives — telles que la vente à découvert de PT ou YT pour parier sur les mouvements des taux ou les erreurs de prix du marché — peuvent être employées. Celles-ci nécessitent un jugement et des capacités d'exécution plus aigus, et comportent une plus grande exposition au risque. En tant que tel, ce rapport ne s'étend pas en détail sur elles ; un arbre de décision de référence est fourni ci-dessous.

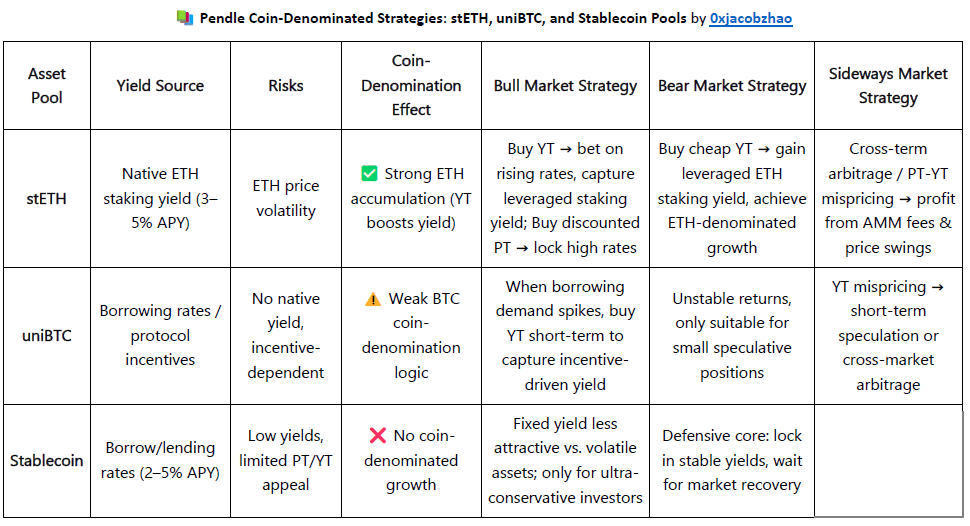

Stratégies libellées en monnaie Pendle : stETH, uniBTC et Pools de Stablecoin

L'analyse de stratégie Pendle ci-dessus a jusqu'à présent été cadrée d'un point de vue libellé en USD, en se concentrant sur la manière de verrouiller des rendements élevés ou de capturer la volatilité des taux pour des rendements excédentaires. Au-delà de cela, Pendle propose également des stratégies libellées en BTC et en ETH.

L'ETH est largement considéré comme le meilleur actif pour les stratégies libellées en monnaie en raison de sa domination dans l'écosystème et de la certitude de sa valeur à long terme. En tant qu'actif natif d'Ethereum, l'ETH soutient la plupart des protocoles DeFi et génère un flux de trésorerie durable grâce aux rendements de staking. En revanche, le BTC n'a pas de rendement natif, et ses rendements sur Pendle dépendent principalement des incitations du protocole, rendant sa logique libellée en monnaie relativement plus faible. Les pools de stablecoins, quant à eux, sont mieux adaptés comme allocations défensives — agissant comme des positions de « préservation & attente ».

À travers différents cycles de marché, les trois types de pools affichent des caractéristiques stratégiques distinctes :

Marché haussier : les pools stETH sont les plus agressifs — les positions YT amplifient l'accumulation d'ETH via des rendements de staking à effet de levier ; uniBTC peut servir de supplément spéculatif ; les pools de stablecoins perdent leur attrait relatif.

Marché baissier : YT à prix réduit dans les pools stETH offre la meilleure opportunité d'accumulation d'ETH ; les pools de stablecoins servent d'allocation défensive principale ; uniBTC n'est adapté qu'à un arbitrage à petite échelle à court terme.

Marché latéral : les pools stETH offrent un potentiel d'arbitrage via des erreurs de prix PT-YT et des frais AMM ; uniBTC convient à la spéculation à court terme ; les pools de stablecoins agissent comme un supplément stable à faible volatilité.

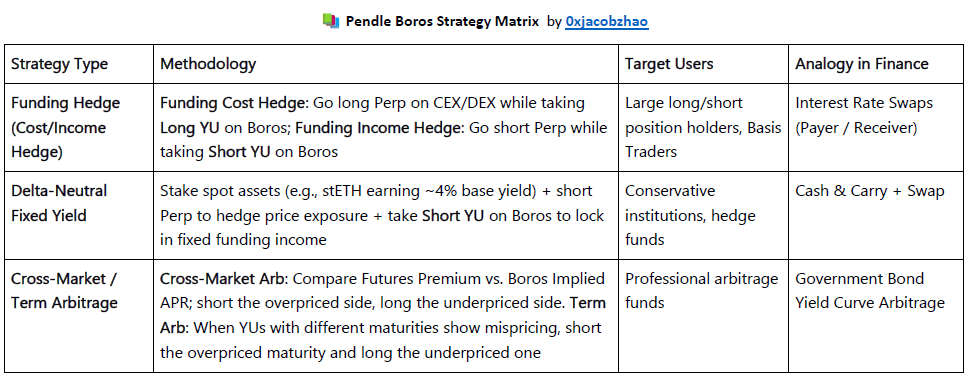

Paysage stratégique de Boros : Échanges de taux, Couverture et Arbitrage

Au-delà du trading PT/YT et des pools AMM, Pendle a lancé Boros, un module de trading de taux de financement dédié. Boros « tokenise » efficacement les taux de financement — semblable à l'importation de swaps de taux d'intérêt (IRS) et de trading sur base/transactions de portage dans DeFi — transformant ce qui est généralement un coût incontrôlable en un instrument d'investissement négociable et configurable. Son primitif central, l'Unité de Rendement (YU), supporte trois grandes catégories de stratégies : spéculation, couverture et arbitrage.

Spéculation : Long YU (payer fixe, recevoir flottant) pour parier sur des taux de financement plus élevés ; Short YU (recevoir fixe, payer flottant) pour parier sur des taux de financement plus bas — similaire aux dérivés traditionnels de taux d'intérêt.

Couverture : Boros permet aux institutions avec de grandes positions perpétuelles d'échanger des paiements/recettes de financement flottants en flux de trésorerie fixes.

Couverture des coûts de financement : Long Perp + Long YU → verrouiller les paiements de financement flottants en coûts fixes.

Couverture des revenus de financement : Short Perp + Short YU → verrouiller les revenus de financement flottants en revenus fixes.

Arbitrage : Les investisseurs peuvent construire des rendements améliorés delta-neutres ou des échanges d'arbitrage/spread en exploitant les erreurs de prix à travers les marchés (Prime des Futures contre TAEG implicite) ou à travers les maturités (arbitrage de terme).

Dans l'ensemble : Boros est conçu pour le capital professionnel, avec une valeur principale dans la gestion des risques et l'amélioration continue des rendements, mais une convivialité limitée pour le détail.

Matrice stratégique de Boros :

3. Complexité des stratégies Pendle, valeur d'AgentFi

Comme mentionné précédemment, les stratégies de trading de Pendle fonctionnent essentiellement comme des dérivés d'obligations complexes. Même l'approche la plus simple — acheter PT pour verrouiller un rendement fixe — implique encore plusieurs couches de considération, y compris le renouvellement à maturité, les fluctuations des taux d'intérêt, le coût d'opportunité et la profondeur de liquidité. Des stratégies plus avancées, telles que la spéculation sur YT, l'arbitrage de terme, les combinaisons à effet de levier ou les comparaisons dynamiques avec les marchés de prêts externes, ajoutent encore plus de complexité. Contrairement aux produits de prêt ou de staking, où les utilisateurs peuvent « déposer une fois et gagner continuellement » avec des rendements flottants, le PT (Jeton Principal) de Pendle doit avoir une maturité fixe (généralement plusieurs semaines à mois). À maturité, le principal se rembourse 1:1 dans l'actif sous-jacent, et une nouvelle position doit être établie pour continuer à gagner. Cette périodicité est une nécessité structurelle des marchés de revenu fixe, et représente la distinction fondamentale de Pendle par rapport aux protocoles de prêt perpétuels : la certitude vient avec la contrainte de maturité.

Actuellement, Pendle ne fournit pas de fonctionnalité de renouvellement automatique native. Au lieu de cela, certains coffres de stratégie DeFi offrent des solutions de renouvellement automatique pour équilibrer l'expérience utilisateur avec la simplicité du protocole, généralement sous trois formes :

Renouvellement automatique passif : Logique simple — lorsque PT arrive à maturité, le coffre réinvestit automatiquement le principal dans un nouveau PT. Cela offre une expérience utilisateur fluide mais manque de flexibilité. Si les taux de prêt sur Aave ou Morpho augmentent au-dessus du taux fixe de Pendle, le renouvellement forcé crée un coût d'opportunité.

Renouvellement automatique intelligent : Le coffre compare dynamiquement le taux fixe de Pendle avec les taux flottants des prêts, évitant le « renouvellement aveugle » et atteignant une meilleure optimisation des rendements avec flexibilité :

Si le taux fixe de Pendle > taux flottant des prêts → réinvestir dans PT, verrouillant une plus grande certitude.

Si le taux flottant des prêts > taux fixe de Pendle → allouer à Aave/Morpho pour capturer des rendements plus élevés.

Allocation hybride : Une stratégie de répartition, avec une partie du capital dans PT pour un rendement fixe et une partie dans les marchés de prêts pour un rendement flottant. Cela équilibre stabilité et flexibilité, réduisant le risque d'être désavantagé dans des environnements de taux extrêmes.

C'est précisément là où AgentFi ajoute une valeur unique : il peut automatiser ces dynamiques complexes d'arbitrage des taux. Les taux fixes de PT de Pendle et les taux flottants externes fluctuent en temps réel, rendant la surveillance manuelle continue et le changement impraticables. Alors que le renouvellement automatique passif offre seulement un réinvestissement mécanique, AgentFi peut comparer dynamiquement les taux, ajuster automatiquement les allocations et optimiser les portefeuilles selon les préférences de risque de chaque utilisateur. Dans des cas d'utilisation plus avancés, tels que les stratégies Boros, AgentFi peut également gérer la couverture des taux de financement, l'arbitrage inter-marchés et les échanges de structure de termes — déverrouillant davantage le potentiel de gestion des rendements de niveau professionnel.

4. Pulse : Le premier produit AgentFi construit sur les stratégies PT de Pendle

Dans notre précédent rapport de recherche AgentFi « Le Nouveau Paradigme des Rendements de Stablecoin : D'AgentFi à XenoFi », nous avons introduit ARMA (https://app.arma.xyz/), un agent d'optimisation de rendement de stablecoin construit sur la couche d'infrastructure de Giza, qui permet la création d'agents financiers à travers divers cas d'utilisation. ARMA, déployé sur Base, réalloue les fonds à travers AAVE, Morpho, Compound, Moonwell et d'autres protocoles de prêt pour maximiser les rendements — s'établissant comme le premier produit AgentFi axé sur le prêt et un leader de longue date dans le secteur. Giza est une infrastructure

En septembre 2025, l'équipe Giza a lancé Pulse Optimizer (https://app.usepulse.xyz/), le premier système d'automatisation AgentFi de l'industrie pour les marchés PT à rendement fixe de Pendle. Contrairement à ARMA, qui cible le prêt de stablecoins, Pulse se concentre sur les opportunités de revenu fixe de Pendle : il exploite des algorithmes déterministes (et non des LLM) pour surveiller en continu les marchés PT multi-chaînes, réalloue dynamiquement les positions via la programmation linéaire tout en tenant compte des coûts inter-chaînes, de la gestion des maturités et des contraintes de liquidité, et automatise les renouvellements, les transferts inter-chaînes et la capitalisation. Son objectif est de maximiser l'APY du portefeuille sous un risque contrôlé, en abstraisant le processus manuel complexe de « recherche d'APY / renouvellement de maturités / pontage / synchronisation des échanges » en une expérience d'agent de revenu fixe en un clic.

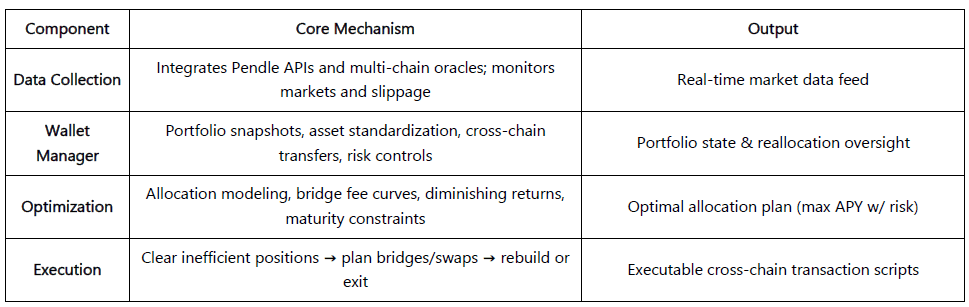

Architecture de base de Pulse

Collecte de données : Suit en continu les marchés Pendle multi-chaînes, y compris les marchés actifs, les APYs, les maturités, la profondeur de liquidité et les frais de pont, tout en modélisant le glissement et l'impact sur les prix pour fournir des entrées précises pour l'optimisation.

Gestionnaire de portefeuille : Agit comme le hub opérationnel, générant des instantanés de portefeuille, standardisant les actifs inter-chaînes et imposant des contrôles de risque (par exemple, seuils d'amélioration de l'APY minimum, vérifications de la valeur historique).

Moteur d'optimisation : Utilise la programmation linéaire pour modéliser les allocations à travers les chaînes, intégrant la distribution de capital, les courbes de frais de pont, les coûts de glissement et les maturités de marché pour produire des stratégies optimales sous des contraintes de risque.

Planification d'exécution : Convertit les résultats d'optimisation en séquences de transactions, y compris la liquidation de positions inefficaces, la planification de ponts/échanges, la reconstruction de positions et le déclenchement d'une sortie complète du portefeuille si nécessaire — formant une boucle d'optimisation fermée.

5. Caractéristiques principales et progrès du produit

Pulse se concentre actuellement sur l'optimisation des rendements libellés en ETH, gérant ETH et des dérivés de staking liquide (wstETH, weETH, rsETH, uniETH, etc.) à travers plusieurs marchés PT de Pendle. Le système utilise l'ETH comme actif de base, gérant automatiquement les conversions de jetons inter-chaînes pour atteindre une allocation optimale. Pulse est en direct sur le réseau principal d'Arbitrum et s'étendra au réseau principal d'Ethereum, Base, Mantle, Sonic, et plus, avec l'intégration de Stargate permettant une meilleure interopérabilité.

Flux d'expérience utilisateur

Activation de l'agent & Gestion des fonds : Les utilisateurs peuvent activer Pulse sur www.usepulse.xyz en un clic. Le processus inclut la connexion au portefeuille, la vérification du réseau Arbitrum, la confirmation de la liste autorisée, et un dépôt initial minimum de 0,13 ETH (~500 $). Une fois activés, les fonds sont automatiquement déployés dans les marchés PT optimaux, entrant dans des cycles d'optimisation continue. Les utilisateurs peuvent ajouter des fonds à tout moment, déclenchant rééquilibrage et réallocation ; aucun minimum ne s'applique pour les dépôts ultérieurs, bien que des capitaux plus importants améliorent la diversification et l'efficacité.

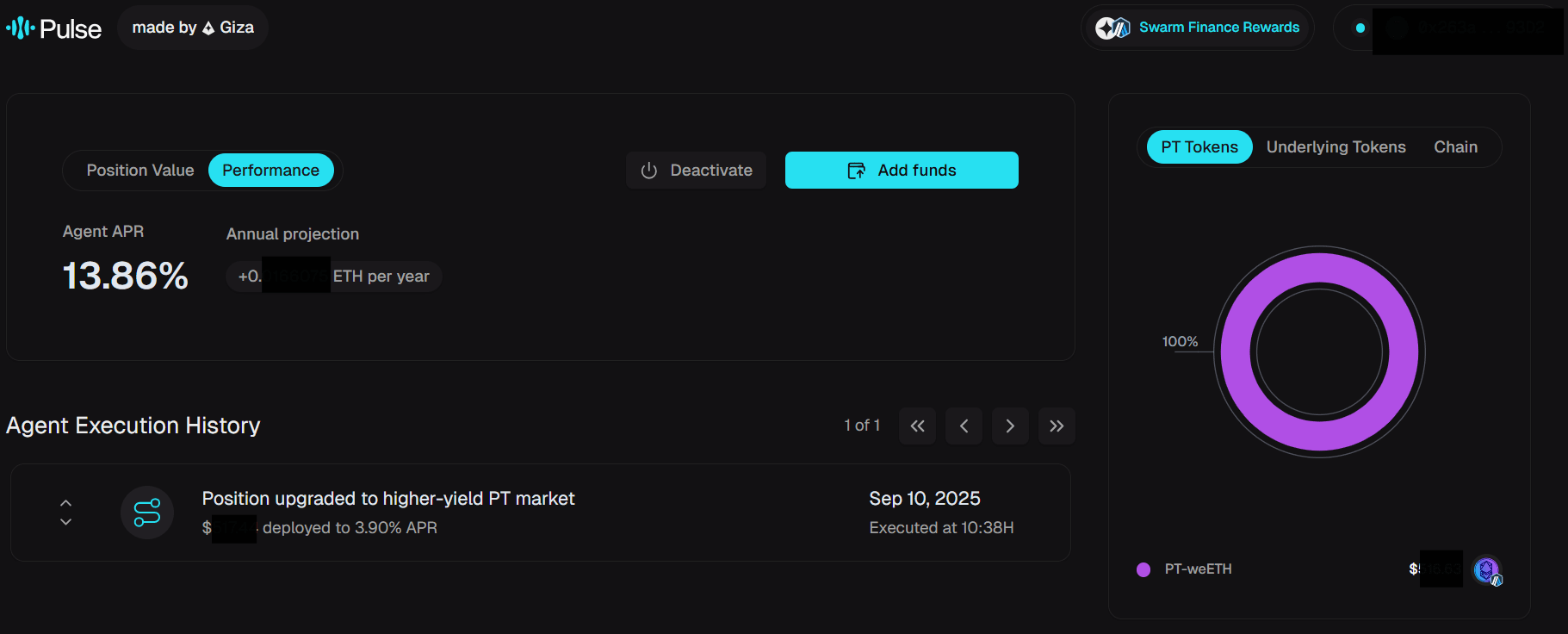

Tableau de bord & Suivi des performances : Pulse fournit un tableau de bord d'analyse complet pour suivre la performance des investissements en temps réel :

Métriques clés : Solde total, principal investi, rendements cumulés et allocation entre les jetons PT et les chaînes.

Analyse des rendements & Risques : Tendances à des horizons quotidiens/hebdomadaires/mensuels/an nuels ; suivi en temps réel du TAEG, projections annualisées et comparaisons de référence pour évaluer la surperformance des agents.

Vues multi-couches : Par jetons PT (PT-rETH, PT-weETH, etc.), actifs sous-jacents LST/LRT, ou allocations inter-chaînes.

Transparence d'exécution : Journaux complets de toutes les actions des agents — horodatages, opérations, tailles de fonds, impacts sur les rendements, hachages en chaîne et coûts de gaz.

Impact de l'optimisation: Métriques sur la fréquence de rééquilibrage, améliorations du TAEG, diversification et réactivité du marché, comparées aux stratégies statiques pour refléter la véritable performance ajustée au risque.

Sortie & Retrait : Les utilisateurs peuvent désactiver Pulse à tout moment. L'agent liquide les positions PT, les convertit en ETH, et retourne les fonds au portefeuille de l'utilisateur. Seule une commission de succès de 10 % est facturée sur les bénéfices (le principal est entièrement restitué). Des décompositions claires des rendements et des frais sont affichées avant la sortie, les retraits étant généralement traités dans les minutes qui suivent. Les utilisateurs peuvent réactiver à tout moment avec des enregistrements de performance historique préservés.

6. Swarm Finance : La couche d'incitation pour la liquidité active

En septembre 2025, Giza a lancé Swarm Finance — une couche de distribution d'incitations conçue pour le Capital Actif. Sa mission est de connecter les incitations des protocoles directement aux réseaux d'agents via des flux TAEG standardisés (sAPR), rendant effectivement le capital « intelligent ».

Pour les utilisateurs : Les fonds sont automatiquement et de manière optimale alloués à travers les chaînes et les protocoles en temps réel, capturant les meilleurs rendements sans surveillance manuelle ni capitalisation.

Pour les Protocoles : Swarm Finance résout le problème de « rotation du TVL pilotée par la maturité » de Pendle en permettant des renouvellements automatiques, livrant une liquidité plus collante et réduisant les frais de gouvernance pour la gestion de liquidité.

Pour les Écosystèmes : Les flux de capitaux circulent plus rapidement à travers les chaînes et les protocoles, améliorant l'efficacité, la découverte de prix et l'utilisation.

Pour Giza : Les flux d'incitation acheminés par Swarm Finance alimentent les tokenomics de $GIZA via des mécanismes de capture de frais et de rachat.

Selon Giza, lorsque Pulse a lancé les marchés ETH PT sur Arbitrum, il a délivré ~13 % de TAEG. Plus important encore, le mécanisme de renouvellement automatique de Pulse a résolu le problème de rotation du TVL de Pendle, créant une croissance de liquidité plus stable. En tant que première application en direct de Swarm Finance, Pulse démontre le pouvoir de l'optimisation pilotée par des agents et signale le début d'un nouveau paradigme pour le Capital Actif dans DeFi.

7. Conclusion et Perspectives

En tant que premier produit AgentFi construit sur les stratégies PT de Pendle, Pulse marque une étape importante pour à la fois Giza et le secteur AgentFi au sens large. En abstraisant le trading complexe de revenu fixe PT en une expérience d'agent en un clic, il réduit considérablement la barrière pour les utilisateurs tout en améliorant l'efficacité de liquidité de Pendle.

Cela dit, Pulse reste à un stade précoce, se concentrant principalement sur les stratégies PT en ETH. En regardant vers l'avenir, nous anticipons :

Produits AgentFi de stablecoin PT — s'adressant à des investisseurs plus averses au risque.

Renouvellement automatique plus intelligent — comparant dynamiquement les rendements fixes de Pendle avec les taux flottants du marché des prêts pour une optimisation plus flexible.

Couverture stratégique consciente du cycle — modélisation des stratégies Pendle pour les marchés haussiers/baissiers/latéraux, y compris YT, pools de stablecoins, ventes à découvert et arbitrage.

Produits AgentFi intégrés à Boros — permettant des rendements delta-neutres plus intelligents et des arbitrages inter-marchés/termes au-delà de ce que propose Ethena aujourd'hui.

Bien sûr, Pulse fait face aux mêmes risques inhérents à tout produit DeFi, y compris la sécurité des protocoles et des contrats (vulnérabilités potentielles dans Pendle ou les ponts inter-chaînes), les risques d'exécution (renouvellements échoués à maturité ou rééquilibrage inter-chaînes), et les risques de marché (volatilité des taux, liquidité insuffisante, diminution des incitations). De plus, les rendements de Pulse sont liés à l'ETH et à ses marchés LST/LRT : si le prix d'Ethereum subit une forte baisse, même une augmentation des avoirs libellés en ETH peut toujours se traduire par des pertes lorsqu'elles sont mesurées en termes USD.

Dans l'ensemble, le lancement de Pulse n'élargit pas seulement les frontières d'AgentFi mais ouvre également de nouvelles possibilités pour l'automatisation et l'échelle des stratégies Pendle à travers différents cycles de marché, marquant une étape importante dans l'évolution intelligente des revenus fixes DeFi.

Avertissement : Cet article a été préparé avec l'aide de ChatGPT-5, un outil basé sur l'IA. Bien que l'auteur ait exercé une diligence raisonnable dans la révision et la vérification de l'exactitude des informations présentées, des erreurs ou des omissions involontaires peuvent subsister. Les lecteurs sont en outre avisés que les fondamentaux des actifs crypto divergent souvent matériellement de leur performance sur les marchés secondaires. Le contenu ici est fourni strictement pour la consolidation d'informations et pour des discussions académiques ou de recherche. Il ne constitue pas un conseil en investissement, ni ne doit être interprété comme une recommandation d'acheter ou de vendre des jetons numériques.