Depuis des années, la finance décentralisée fonctionne selon un principe simple mais restrictif : si les utilisateurs veulent emprunter, ils doivent surcollatéraliser. Verrouillez 150 $ pour emprunter 100 $. Maintenez des ratios de collatéral élevés. Acceptez le risque de liquidation.

Cela a fonctionné pour la stabilité.

Mais cela n'a jamais vraiment résolu l'accessibilité.

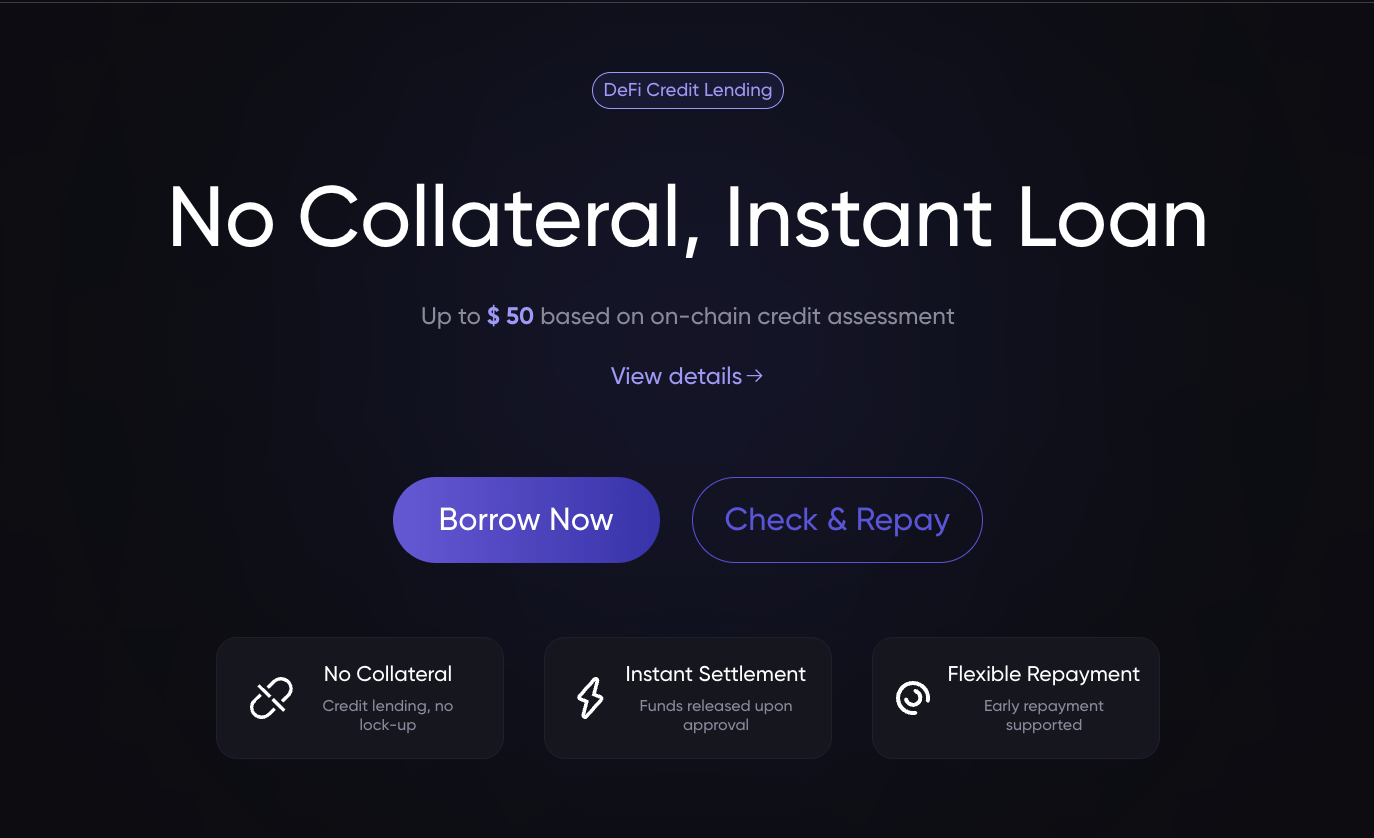

Maintenant, @ListaDAO remet en question ce modèle avec le lancement de Lista Credit, introduisant l'emprunt sans collatéral dans le Web3.

Le problème structurel dans le prêt DeFi

Les protocoles de prêt DeFi traditionnels s'appuient fortement sur la surcollatéralisation, nécessitant souvent des ratios de collatéral de 120 % à 170 %. Bien que cela protège les prêteurs et maintienne la solvabilité, cela crée un système où l'emprunt est principalement disponible pour ceux qui ont déjà un capital significatif.

En revanche, la finance traditionnelle a évolué il y a des décennies vers des systèmes de crédit non garantis - cartes de crédit, prêts personnels et BNPL - tous basés sur la confiance et l'évaluation comportementale plutôt que sur des actifs verrouillés.

La DeFi, jusqu'à présent, n'avait pas effectué cette transition.

Comportement en tant qu'infrastructure de crédit

Lista Credit introduit une logique différente :

Au lieu d'évaluer combien de garanties un utilisateur peut fournir, il évalue comment il se comporte sur chaîne.

Le système analyse des facteurs tels que :

Historique des transactions de portefeuille

Distribution des actifs

Modèles de participation à la DeFi

Cohérence comportementale

Ces données contribuent à une limite de prêt basée sur la réputation. Les utilisateurs avec des historiques solides sur chaîne peuvent emprunter jusqu'à 50 $U sans garantie requise.

Le plafond de 50 $ peut sembler modeste. Cependant, l'importance réside non pas dans le montant - mais dans le modèle lui-même.

Pourquoi cela importe

Si le comportement sur chaîne devient une mesure fiable de la solvabilité, plusieurs changements structurels pourraient suivre :

La réputation devient un actif financier

L'efficacité du capital s'améliore

L'emprunt devient plus accessible

La DeFi va au-delà d'un design simplement collatéralisé

Cela transforme la DeFi d'un système verrouillé par le capital en un système qui reconnaît l'identité et la cohérence.

Chaque transaction, remboursement et interaction de protocole cesse d'être une activité isolée et devient partie intégrante d'un enregistrement financier cumulatif.

Incitations et participation précoce

Lista Credit est actuellement en version bêta. Pour encourager un comportement d'emprunt responsable, le protocole a introduit un mécanisme d'incitation :

Les utilisateurs qui remboursent au moins 15 $U sont inscrits à une loterie avec des récompenses de :

Cette couche de récompense gamifiée encourage la discipline de remboursement tandis que le système continue de perfectionner son modèle de notation comportementale.

Les implications plus larges

Les systèmes de crédit sur chaîne introduisent à la fois des opportunités et de la complexité.

Les considérations clés incluent :

Résistance à la manipulation sybil

Modélisation des risques sous exposition non garantie

Scalabilité des limites de crédit

Interopérabilité inter-protocoles de la réputation

Si elle est mise en œuvre avec succès à grande échelle, le crédit basé sur le comportement pourrait devenir l'un des primitives les plus importants dans la finance décentralisée.

Le prêt sur-collatéralisé a aidé la DeFi à survivre à ses premières années.

Le prêt basé sur la réputation peut définir sa prochaine phase.

Le lancement de Lista Credit par ListaDAO représente un pas précoce mais significatif vers un avenir où l'identité financière sur chaîne a une valeur mesurable.