Souvent, lorsque je regarde une crise monétaire dans un pays, je l'applique automatiquement au modèle du monde des devises, la logique sous-jacente, les flux de fonds, la structure de jeu sont exactement les mêmes. Établissons d'abord une relation de correspondance de base, c'est très clé !

Ce que l'on appelle la réserve de valeur ultime est limitée, décentralisée, et constitue un actif refuge lorsque le système des monnaies fiduciaires s'effondre. Nous voyons que chaque fois qu'il y a une crise géopolitique, le prix de l'or monte, et le Bitcoin suit. Chaque fois qu'une monnaie d'un pays rencontre des problèmes, les riches réagissent en général en achetant de l'or ou du Bitcoin. Pourquoi ? Parce que ces deux actifs ne sont pas contrôlés par un pays unique, c'est leur valeur fondamentale. Bien sûr, le Bitcoin est plus volatile, car il est encore jeune et son marché n'est pas encore assez profond, mais en termes de position fonctionnelle, ils sont identiques.

Le dollar équivaut au stablecoin USDT ; le dollar dans le système monétaire traditionnel est à peu près équivalent à la position de l'USDT dans le monde des devises, c'est le principal moyen d'échange et l'unité de compte pour d'autres actifs, tout le monde l'utilise pour se couvrir et faire des échanges. Quel que soit le marché des changes, quel est le couple de devises le plus actif ? Ce sont toujours certaines devises contre le dollar, l'euro contre le dollar, le yen contre le dollar, le renminbi contre le dollar. Dans le monde des devises, quel est le couple de transactions le plus actif ? Ce sont toujours certaines cryptomonnaies contre l'USDT.$BTC Contre l'USDT,$ETH Contre l'USDT,$BNB Contre l'USDT.

Et avez-vous remarqué que l'USDT est en fait lié au dollar ? Il prétend être ancré 1:1 au dollar, et il y a des réserves en dollars derrière. En réalité, on ne sait pas s'il a suffisamment de réserves. Quoi qu'il en soit, les gens lui font relativement confiance. Cela ressemble beaucoup à l'époque du système de Bretton Woods, où le dollar prétendait être lié à l'or, disant qu'il fallait 35 dollars pour obtenir une once d'or. Puis, en 1971, Nixon a directement annoncé le découplage. Pourquoi ? À cause de la croissance du dollar, les réserves d'or n'étaient pas suffisantes. Mais qu'est-ce que ça change ? Les gens continuent d'utiliser le dollar parce qu'il n'y a pas de meilleure option. L'USDT suit la même logique ; bien que les gens sachent que Tether est suspect et que les réserves peuvent être opaques, avez-vous une meilleure option dans le monde des devises ? Même s'il existe d'autres stablecoins, leur taille, leur consensus et leur liquidité sont loin derrière l'USDT.

Les devises de chaque pays équivalent aux jetons de divers projets, cette stratification devient encore plus intéressante. Les grandes devises telles que l'euro, le yen, et la livre sterling ressemblent à des jetons de grandes chaînes comme Ethereum, BNB, SOL ; elles ont des écosystèmes réels, des utilisateurs réels, de nombreux développeurs, leur valeur est soutenue par des fondamentaux, même si elles fluctuent, elles ne vont pas s'effondrer soudainement. En revanche, des devises des marchés émergents comme la livre turque, le réal brésilien, et le rand sud-africain ressemblent à des cryptomonnaies de petite ou moyenne capitalisation, avec des fondamentaux encore acceptables, mais des fluctuations importantes et un risque élevé, souvent soumises à une forte influence des émotions du marché.

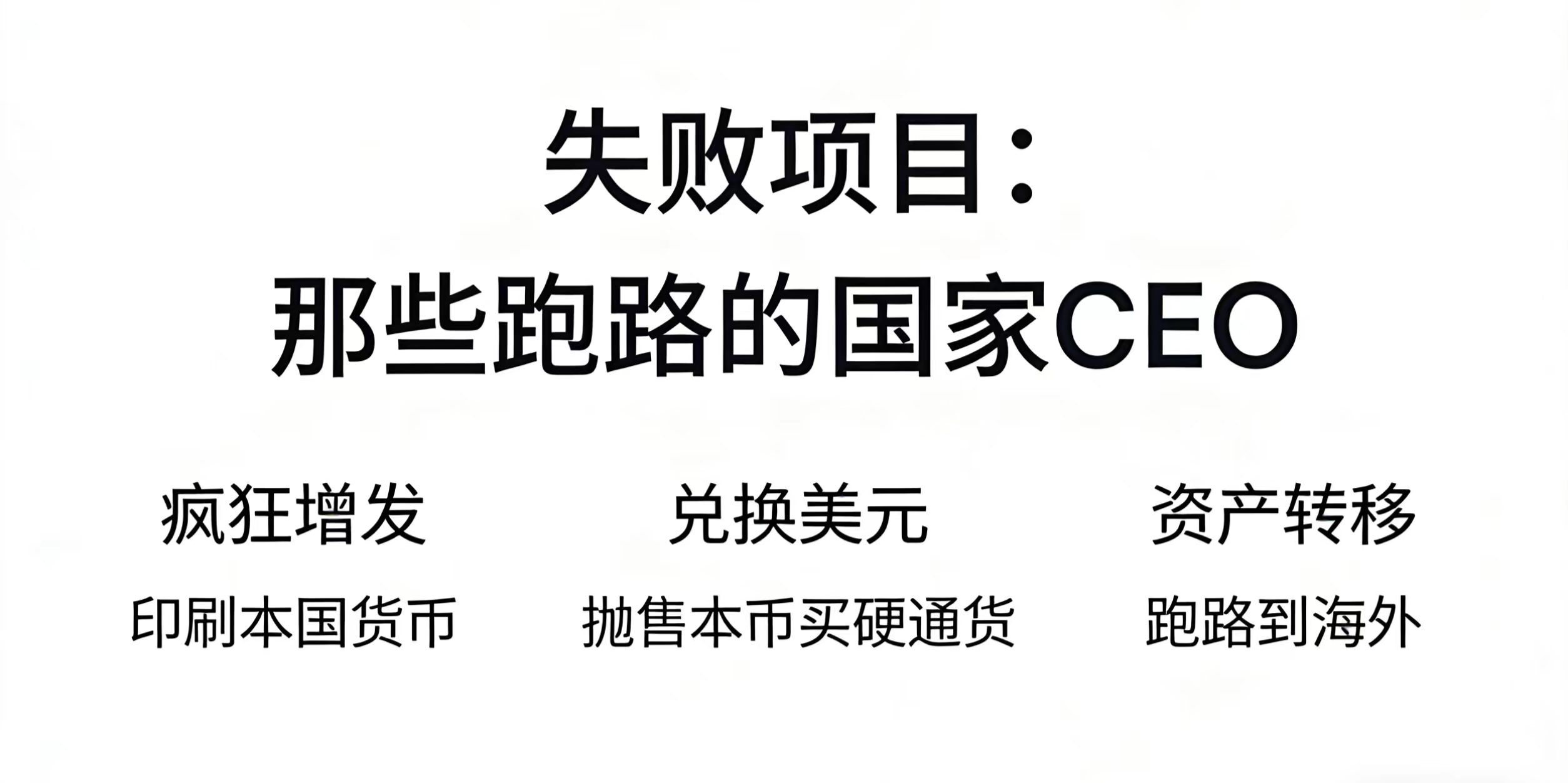

Quant à la monnaie zimbabwéenne et la monnaie vénézuélienne, ce sont des exemples typiques de projets défaillants ; les émetteurs fuient directement, les prix des devises s'effondrent, et l'argent des citoyens devient du papier sans valeur. En 2008, le Zimbabwe a atteint un taux d'inflation de plusieurs millions de pour cent, avant d'émettre des billets d'une valeur de 100 trillions, puis tout le système monétaire s'est effondré, n'est-ce pas un exemple classique d'un émetteur qui émet trop de devises et provoque une spirale de la mort ? C'est exactement la même logique que l'effondrement de LUNA il y a quelques années.

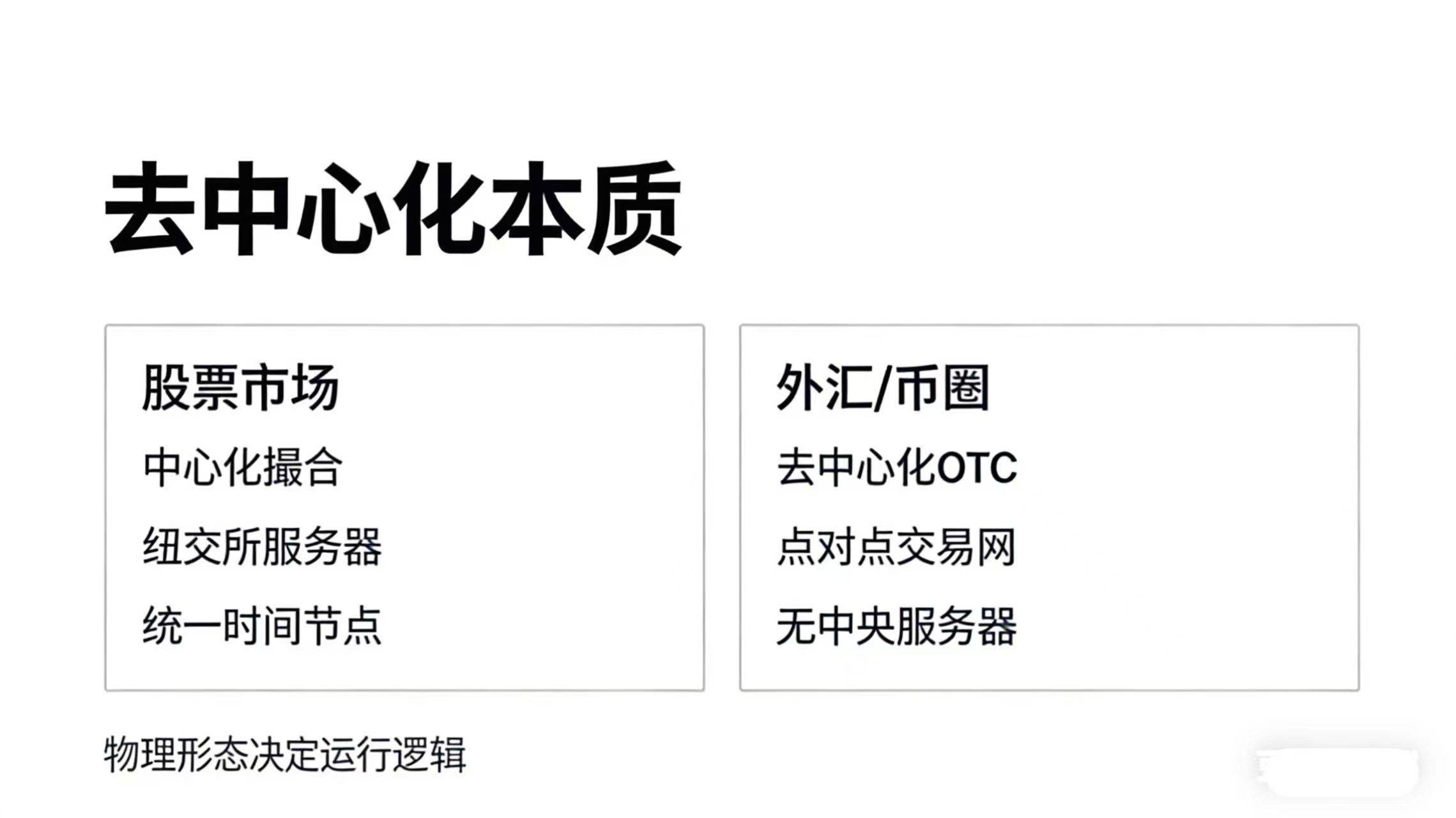

Un autre point est que le marché des changes est, tout comme le monde des devises, un marché décentralisé. Beaucoup de gens pensent peut-être que le marché des changes est comme le marché boursier, avec des bourses telles que la Bourse de New York ou celle de Londres. Le marché boursier a des bourses physiques, un serveur central, un centre absolu, ouvrant et fermant à des heures fixes. Tous les ordres d'achat et de vente de titres doivent finalement être regroupés dans ce serveur central pour être exécutés.

Mais le marché des changes est en réalité décentralisé, similaire au monde des devises. Aucune plateforme d'échange ne peut monopoliser le trading dans le monde des devises, tout comme aucune plateforme d'échange ne peut monopoliser le trading sur le marché des changes. Il peut y avoir de nombreuses bourses, des OTC, des commerçants C2C qui échangent des bitcoins ; le marché des changes fonctionne de la même manière, avec des milliers de bourses, de banques, de banques d'investissement et de courtiers à travers le monde qui se citent et se traitent sans interruption.

C'est parce que le marché des changes est décentralisé qu'il est comme le monde des devises, avec des transactions 24 heures sur 24, 7 jours sur 7.

Une fois ce cadre établi, nous pouvons commencer à décomposer en profondeur les participants de ce marché, voir ce qu'ils jouent, comment ils jouent, et quelle est la logique derrière tout cela.

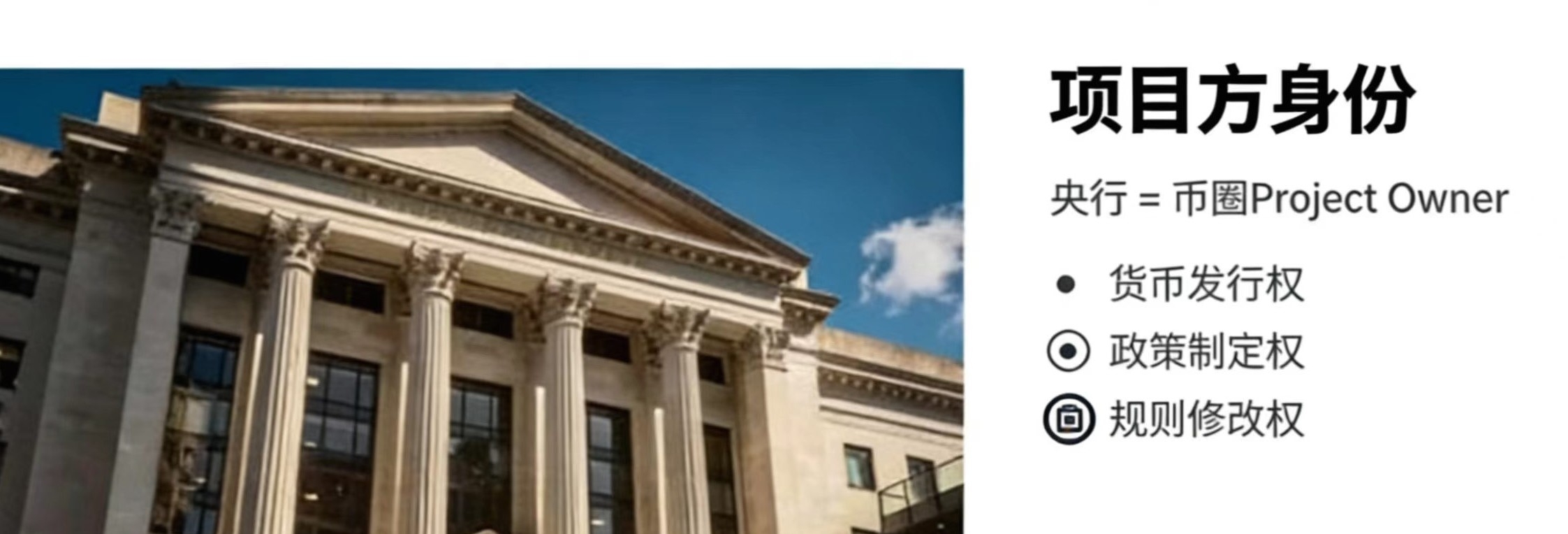

Commençons par le gouvernement et les banques centrales qui émettent des devises, ce sont les acteurs les plus centraux du marché. Sur le marché des changes, le rôle du gouvernement et des banques centrales est en réalité identique à celui des projets dans le monde des devises. Que pouvez-vous faire en tant que projet ? Vous pouvez émettre plus de jetons, racheter des jetons, définir des règles de libération des jetons, ajuster le rendement des mises, décider de détruire ou non des jetons. Les banques centrales font pareil, elles peuvent imprimer de l'argent, retirer de la liquidité, ajuster les taux d'intérêt, fixer des taux de réserve, acheter et vendre des réserves de change. Ce n'est pas la même chose ?

Mais il y a une différence très clé à clarifier. Les projets dans le monde des devises peuvent souvent agir à leur guise, émettre des jetons quand ils veulent, faire chuter les prix quand ils veulent, fuir quand ils veulent, car il n'y a pratiquement pas de réglementation, et ils n'ont pas de passif historique ; s'ils échouent, ils peuvent simplement changer de nom et lancer un nouveau projet. Mais les banques centrales, au moins en surface, doivent suivre des règles, prendre en compte leur réputation et les impacts à long terme. La monnaie d'un pays ne s'effondre pas simplement ; elle repose sur la crédibilité d'un pays entier, la vie de plusieurs millions voire plusieurs milliards de personnes, donc les banques centrales prennent des décisions avec plus de prudence. Mais attention à ce 'mais', fondamentalement, leur structure de pouvoir est la même ; elles sont toutes les émettrices et régulatrices de la monnaie, détenant le pouvoir ultime d'imprimer de l'argent. Donc, lorsqu'elles sont vraiment poussées dans leurs retranchements ou qu'elles souhaitent atteindre un certain objectif, elles n'hésiteront pas à utiliser tous les moyens possibles.

Prenons quelques exemples concrets. Commençons par la Turquie ; Erdoğan a été ces dernières années un exemple de projet échoué, il refuse d'augmenter les taux d'intérêt, insistant pour maintenir des taux bas, disant que les intérêts sont la source du mal. Que s'est-il passé ? La livre a chuté, passant de 8 livres pour 1 dollar en 2021 à plus de 40 livres pour 1 dollar aujourd'hui, une baisse d'environ 80 % en quatre ans. C'est un cas typique d'un émetteur qui gère mal son écosystème.

La fuite de capitaux a été contenue, le taux de change des monnaies fiduciaires a été stabilisé, et les réserves de change ne diminuent plus rapidement, mais cela a un coût. Que ce soit pour les investissements étrangers ou nationaux, la confiance est certainement affectée. Cela a aussi son équivalent dans le monde des devises. Regardez ces plateformes qui limitent les retraits ; à court terme, cela peut effectivement prévenir une crise de liquidité et une chute des prix, mais à long terme, les utilisateurs commenceront à s'éloigner, car ils ne vous font plus confiance, pensant que vous pourriez à tout moment leur interdire de retirer leur argent, alors pourquoi devraient-ils garder leur argent chez vous ?

Avant l'effondrement de FTX, ils avaient d'abord suspendu les retraits, et ensuite tout le monde savait qu'il y avait un problème, et puis cela s'est vraiment produit. Pourquoi Binance est-elle la plus grande plateforme d'échange dans le monde des devises aujourd'hui ? De nombreux gros investisseurs osent laisser des fonds allant jusqu'à un milliard sur Binance parce qu'elle n'a jamais imposé de restrictions sur les retraits de manière systématique. En revanche, un contrôle des changes empêche essentiellement les gens de fuir, les enfermant dans le système ; cela fonctionne à court terme, mais à long terme, cela nuit à la confiance et à l'ouverture. Maintenant, parlons des teneurs de marché ; ces acteurs sont en réalité les véritables rois invisibles du marché des changes, les véritables maîtres du marché. Regardez ces statistiques : les dix plus grands teneurs de marché comme JPMorgan, Citigroup, Deutsche Bank, Goldman Sachs, UBS, et Barclays représentent plus d'un tiers du volume des transactions sur le marché des changes, avec un volume quotidien dépassant 2,5 billions de dollars, ce sont les 'maîtres' du marché des changes.

Dans le monde des devises, ce rôle est encore plus évident et plus brut. Pratiquement chaque projet de taille raisonnable a un teneur de marché derrière lui : Wintermute, Jump Trading, DWF Labs, GSR, Cumberland, ces noms, si vous traînez dans le monde des devises, vous les avez forcément entendus. Leur travail est en réalité très similaire à celui des teneurs de marché sur le marché des changes : fournir de la liquidité, profiter des spreads, aider les projets à contrôler le marché tout en faisant parfois un peu de manipulation.

Cependant, les teneurs de marché dans le monde des devises diffèrent de manière significative des teneurs de marché de la finance traditionnelle.

La première différence est la transparence. Bien que les teneurs de marché dans la finance traditionnelle aient également beaucoup de ruses, au moins en surface, ils sont relativement réglementés, avec des départements de conformité pour superviser et des organismes de réglementation pour surveiller. En revanche, les teneurs de marché dans le monde des devises opèrent souvent dans l'obscurité, le public n'a aucune idée de ce qu'ils font en arrière-plan. En 2014, il y a eu une affaire de manipulation des devises qui a conduit à des amendes totalisant plus de 10 milliards de dollars ; ces traders se faisaient appeler 'mafia', 'club de bandits' dans leurs groupes, s'unissant pour manipuler les prix des devises. De telles choses sont bien plus fréquentes dans le monde des devises, et ici, c'est encore pire, car la réglementation est pratiquement inexistante ; ces teneurs de marché peuvent jouer des tours bien plus nombreux que sur les marchés financiers traditionnels.

Et je vais vous révéler un secret : la relation entre de nombreux teneurs de marché dans le monde des devises et les projets, ainsi que celle entre les bourses, est beaucoup plus profonde que vous ne l'imaginez. Ils ne fournissent pas seulement de la liquidité ; souvent, ils font partie du projet ou même sont le projet lui-même. Imaginez qu'un nouveau projet souhaite lancer un jeton ; il cherche un teneur de marché et lui dit : 'Je te donne une partie des jetons, tu m'aides à maintenir la stabilité des prix des jetons.' Cela semble normal, n'est-ce pas ? Mais en réalité, cette 'stabilité des prix' peut être interprétée de plusieurs façons : cela peut vraiment signifier fournir des cotations bilatérales pour rendre les transactions plus efficaces ; ou cela peut impliquer de faire chuter ou de faire monter les prix au moment crucial pour créer la tendance de prix désirée. Plus vicieux encore, certains teneurs de marché demandent aux projets des prix de jeton très favorables, voire des jetons gratuits, puis les vendent sur le marché, n'est-ce pas une manière déguisée de retirer des liquidités à l'avance ? Pourquoi les projets seraient-ils d'accord ? Parce qu'ils ont besoin de liquidité, ils ont besoin de quelqu'un pour les aider à maintenir le prix des jetons à un niveau raisonnable. Et souvent, les teneurs de marché fournissent également d'autres services aux projets, comme les aider à entrer sur les bourses ou à faire de la promotion, créant ainsi un réseau d'intérêts très complexe.

La deuxième différence concerne les moyens techniques. Les teneurs de marché de la finance traditionnelle utilisent aussi des transactions algorithmiques et de haute fréquence, mais elles restent relativement traditionnelles. En revanche, les teneurs de marché dans le monde des devises utilisent des techniques beaucoup plus avancées et souvent plus brutales. Avant l'effondrement de FTX, Alameda Research était l'un des plus grands teneurs de marché. Comment fonctionnaient-ils ? D'une part, ils fournissaient des services de tenue de marché aux projets, d'autre part, ils utilisaient des informations privilégiées pour trader eux-mêmes et prenaient des risques avec l'argent des clients, quelque chose qui ne serait même pas envisagé sur le marché des changes traditionnel, mais qui est normal dans le monde des devises.

Les véritables entreprises multinationales ayant des activités réelles sur le marché des changes sont en fait les participants les plus sérieux ; elles ont de réelles exigences d'affaires transfrontalières et doivent se couvrir contre les risques de change. Par exemple, des multinationales comme Apple, Microsoft et Tesla ont des expositions énormes au marché des changes chaque jour, elles doivent continuellement utiliser des contrats à terme et des swaps pour verrouiller ces risques.

Dans le monde des devises, cela correspond à ceux qui utilisent réellement la technologie blockchain pour faire des affaires, par exemple, ceux qui ont des utilisateurs, des revenus, et des flux de trésorerie. Par exemple, si vous êtes un projet de jeu blockchain, vos joueurs sont sur toutes les chaînes, certains paient en ETH, d'autres en BNB, d'autres en SOL, mais vous devez payer des salaires à votre équipe, payer pour des serveurs, régler avec des partenaires, et tout cela peut nécessiter des dollars américains, donc vous devez faire des conversions de devises et envisager les risques de fluctuations des prix des jetons. Ainsi, un entreprise dans le monde des devises doit gérer des risques de changes en fait plus complexes que les entreprises traditionnelles, car elle doit non seulement traiter les risques de taux de change entre les devises fiat, mais aussi entre les cryptomonnaies et entre les devises fiat et les cryptomonnaies. Que faire alors ? La méthode traditionnelle consiste à faire appel à une banque d'investissement pour se couvrir, signer des contrats à terme et des accords d'échange pour verrouiller les taux de change futurs. Les entreprises dans le monde des devises peuvent faire cela aussi, mais le problème est que les banques d'investissement traditionnelles ne sont pas toujours prêtes à traiter des affaires liées aux cryptomonnaies, et même si elles le font, les devises sont très chères.

De plus, de nombreuses entreprises ne gèrent pas bien le risque de change, surtout celles à forte croissance. Elles peuvent bien fonctionner sur le plan commercial, avoir une technologie impressionnante, de bons produits, et une forte croissance des utilisateurs, mais en raison d'une mauvaise gestion des risques de change, elles finissent par perdre beaucoup d'argent, ce qui impacte même l'ensemble de l'entreprise. Par exemple, si vous êtes une entreprise qui règle principalement en ETH. Vous avez reçu beaucoup d'ETH pendant le marché haussier, lorsque le prix de l'ETH était peut-être de 4000 dollars, et vous aviez prévu d'utiliser ces ETH pour payer vos dépenses pour l'année à venir. Mais quand le marché baissier est arrivé, l'ETH a chuté à 1000 dollars, votre pouvoir d'achat a diminué de 75 % en un instant. Si vous n'avez pas couvert à l'avance, vous devrez subir cette perte, ce qui est tout aussi vrai pour les entreprises traditionnelles sur le marché des changes.

Par exemple, en 2022, la forte appréciation du dollar a causé d'énormes pertes de change pour de nombreuses entreprises multinationales. Apple a perdu 1,5 milliard de dollars cette année-là en raison des changes, Google a perdu 1,8 milliard de dollars. Bien sûr, ils ont tous fait des couvertures, récupérant une partie de leurs pertes sur les dérivés, mais cela montre que le risque de change est bien réel pour les opérations des entreprises. En revanche, dans le monde des devises, cet impact est bien plus intense, donc l'effet sur les entreprises est très direct.

Un autre participant sur le marché des changes est le capital. Dans la section précédente, nous avons parlé des entreprises principalement engagées dans le commerce extérieur, mais les flux de devises dans le marché des capitaux peuvent être beaucoup plus importants que ceux du marché des biens. Imaginez qu'un investisseur américain souhaite investir en Chine pour établir une usine ; il doit d'abord échanger ses dollars contre des yuans. Lorsqu'un fonds européen souhaite investir dans l'immobilier japonais, il doit échanger des euros contre des yens. Cette demande de change due à des investissements transfrontaliers est vraiment incroyable.

De plus, contrairement au commerce, la demande de change liée au capital peut être extrêmement rapide et massive, avec des dizaines de milliards de dollars entrant ou sortant d'un pays en une nuit. Ce type de flux de capitaux à grande échelle peut directement impacter le marché des changes, entraînant des fluctuations des taux de change.

Dans le monde des devises, cette logique se manifeste de manière plus directe et plus brutale. Pendant la frénésie des ICO de 2017, presque tous les projets blockchain dans le monde ont financé leurs activités en ETH, que vous soyez une équipe chinoise, américaine ou européenne, les investisseurs vous envoyaient directement de l'ETH. Pourquoi utiliser de l'ETH ? Parce qu'à ce moment-là, l'ETH était considéré comme la monnaie de réserve internationale du monde de la cryptographie, tout le monde l'acceptait, sa liquidité était bonne et les transferts étaient faciles.

Mais la question se pose, que font ces projets une fois qu'ils ont obtenu une grande quantité d'ETH ? Leurs dépenses quotidiennes sont en monnaie fiduciaire, ils doivent payer les salaires de l'équipe, louer des bureaux, faire de la promotion, et tout cela nécessite des dollars, des yuans ou des euros, donc ils doivent échanger de l'ETH contre de la monnaie fiduciaire. Pendant le marché haussier de 2017, ce problème n'était pas grand-chose ; l'ETH a commencé à 10 dollars et a grimpé à 1400 dollars, les projets avec de l'ETH étaient en roue libre. Beaucoup de projets ont peut-être levé un millier d'ETH, à son prix le plus élevé, cela représente 14 millions de dollars, l'équipe pensait avoir des fonds en abondance et pouvait dépenser lentement.

Mais en 2018, le marché baissier est arrivé, l'ETH est tombé de 1400 dollars à plus de 80 dollars, une chute de plus de 90 %. Ceux qui n'ont pas rapidement échangé l'ETH contre de la monnaie fiduciaire ont été pris par surprise. Imaginez, un projet qui avait 14 millions de dollars se retrouve avec seulement 800 000 dollars, les salaires de l'équipe doivent être payés, le loyer doit être réglé, mais il n'y a plus assez d'argent, beaucoup de projets meurent ainsi. Ce n'est pas que la technologie soit défaillante, ni que le produit soit mauvais, mais en raison d'une mauvaise gestion des risques de change, la chute de l'ETH les a directement anéantis. C'est exactement la même chose que les risques de change sur les marchés de capitaux traditionnels.

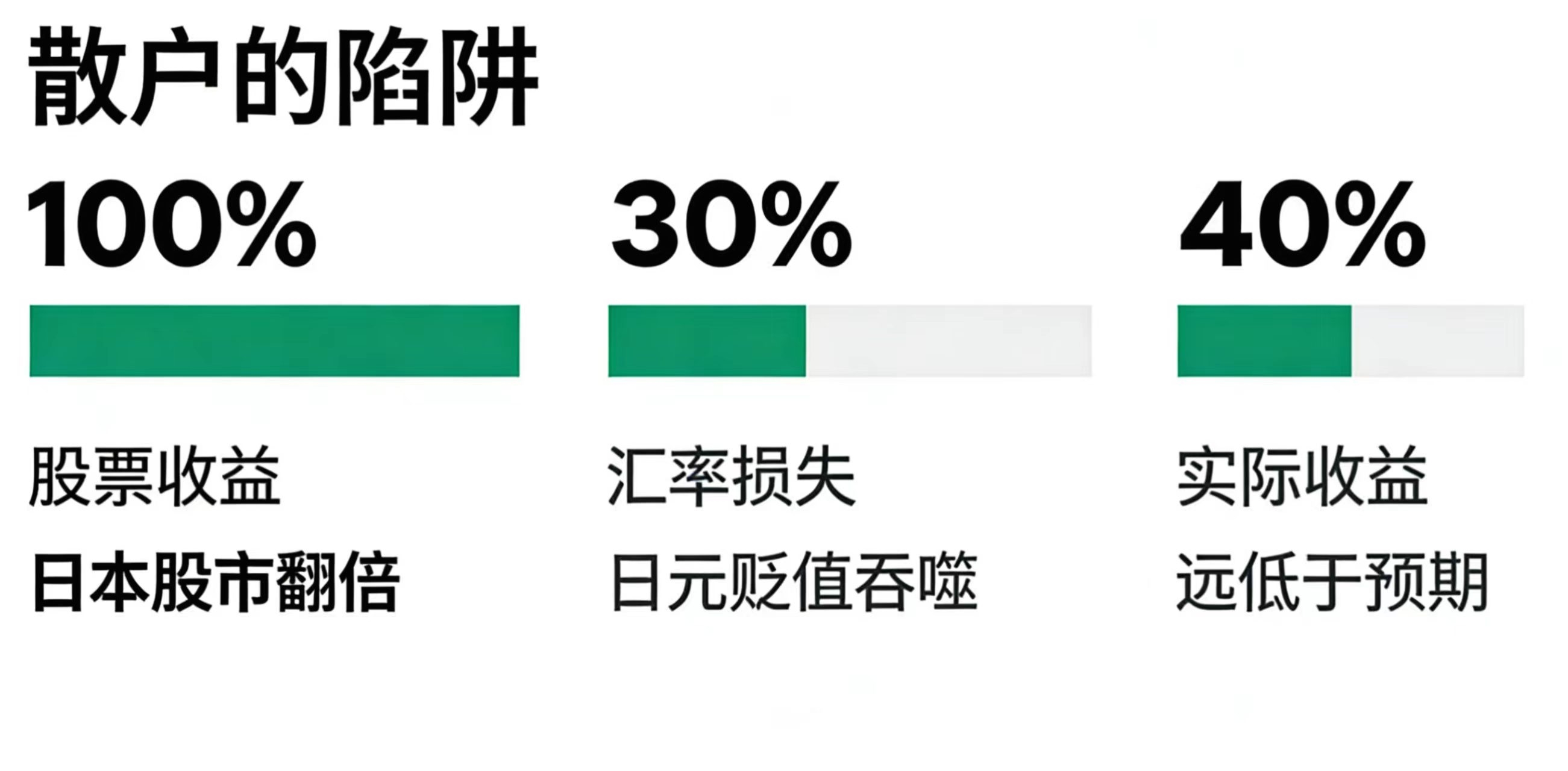

Prenons un exemple réel : le cas de Buffett qui a investi dans les cinq plus grandes sociétés commerciales japonaises est très révélateur. En 2020, Buffett a annoncé qu'il avait investi dans ces sociétés. En 2023, le rendement de ces actions était très bon, avec un doublement en moyenne. Cela semble très rentable, n'est-ce pas ? Mais il y a un énorme problème : le risque de change. Supposons qu'un investisseur américain en 2020 ait échangé des dollars contre des yens pour acheter ces actions japonaises avec Buffett. À ce moment-là, le taux de change était d'environ 106 yens pour 1 dollar, ce qui signifie qu'il pouvait échanger 1 dollar contre 106 yens. En 2023, le dollar s'est apprécié à environ 150 yens, ce qui signifie que le yen a perdu environ 30 % de sa valeur par rapport au dollar.

Calculons maintenant : si vous avez investi dans des actions japonaises qui ont doublé, cela semble très positif, mais lorsque vous devez convertir ces actifs en yens en dollars, le yen ayant perdu 30 % de sa valeur, quel est alors votre rendement réel ? Supposons que vous ayez initialement investi 1 million de dollars, ce qui vous a permis d'acheter 106 millions de yens. Les actions ont doublé, donc vos actifs en yens valent maintenant 212 millions de yens. Mais maintenant, pour les convertir à nouveau en dollars, au taux de 150, vous pouvez récupérer seulement environ 1,4 million de dollars, un retour de 40 % sur trois ans, mais la plupart des gains ont été absorbés par le risque de change.

C'est pourquoi Buffett n'échange pas directement des dollars contre des yens pour investir ; il émet des obligations en yens pour se financer, c'est-à-dire qu'il emprunte des yens pour acheter des actions japonaises, ce qui est une manœuvre très astucieuse : lorsque le yen se déprécie, sa dette se réduit également, ce qui équivaut à une couverture directe du risque de change.

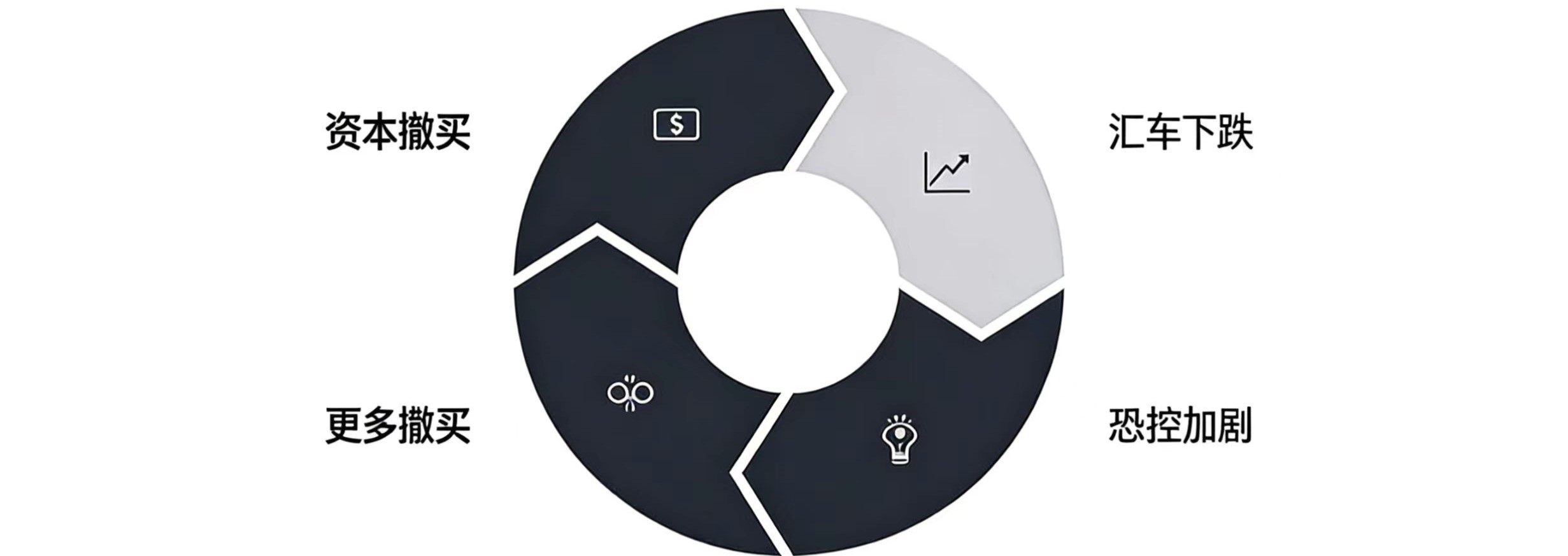

La demande de monnaie diminue, les taux de change commencent à baisser. La baisse des taux de change peut provoquer davantage de retraits par panique, car les investisseurs craignent que les taux de change continuent de baisser et souhaitent sortir rapidement, formant ainsi une spirale de la mort. La crise financière asiatique de 1997 s'est produite de cette manière, le baht thaïlandais, le won sud-coréen et la roupie indonésienne ayant chuté de 50 % à 70 % en quelques mois, non seulement à cause des problèmes fondamentaux de l'économie de ces pays, mais aussi en raison de la réaction en chaîne provoquée par la fuite de capitaux.

L'éclatement de la bulle ICO dans le monde des devises suit une logique similaire. En 2017, d'énormes fonds ont afflué, faisant grimper le prix de l'ETH, et ce bond a attiré davantage de personnes vers les ICO, formant un retour d'information positif. Mais en 2018, lorsque les gens ont réalisé que de nombreux projets ICO n'avaient aucune valeur réelle, mais n'étaient que des projets fantômes, la confiance s'est effondrée, les émetteurs ont commencé à vendre de l'ETH pour obtenir des liquidités, et les investisseurs ont aussi commencé à se retirer, entraînant une chute du prix de l'ETH, ce qui a contraint de nombreux émetteurs à vendre, formant une spirale de la mort.

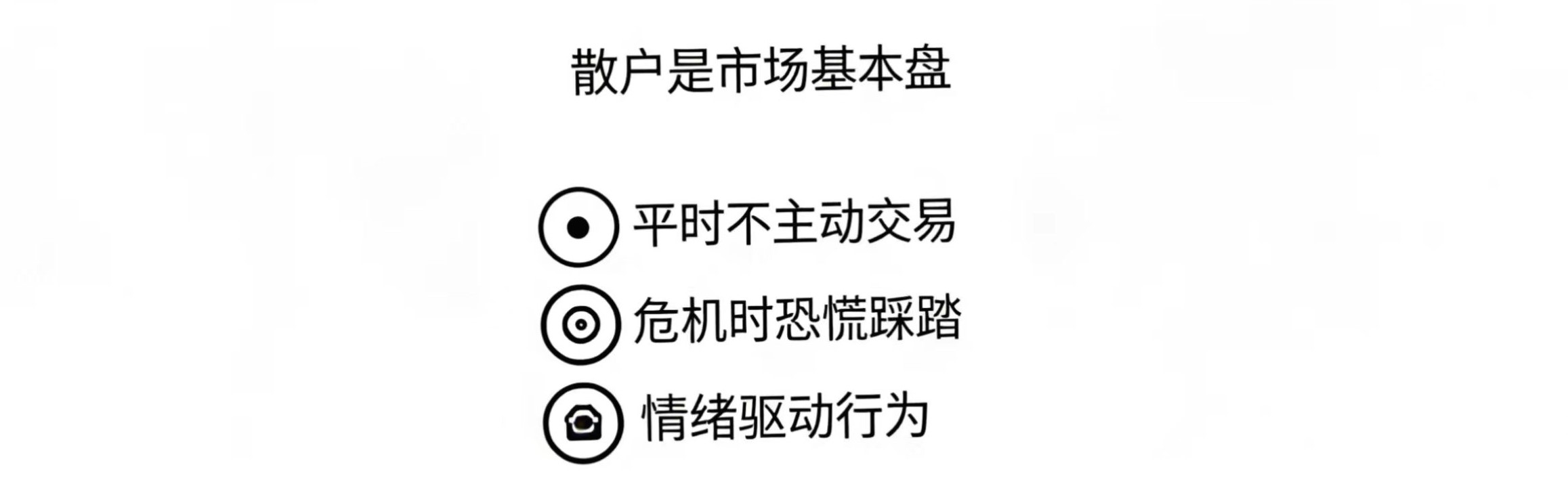

Parlons maintenant des utilisateurs de devises, qui représentent la plus grande base de base d'une monnaie nationale, ce que nous appelons souvent le petit investisseur dans le marché boursier.

Dans le monde des devises, les fluctuations des prix des jetons sont importantes, donc les transactions des petits investisseurs sont actives, tandis que sur le marché des changes, les fluctuations sont relativement faibles, donc les utilisateurs de devises ne font généralement pas de transactions, sauf pour des voyages à l'étranger, des études ou pour acheter des biens à l'étranger. Cependant, en cas de crise monétaire, ils deviennent souvent la force dominante des fluctuations des taux de change, après tout, ils sont le plus grand groupe de détenteurs de devises. Il existe une catégorie clé ici, ce sont les spéculateurs, ce groupe existe sur tous les marchés et est souvent le plus actif. Dans le marché des changes, Soros est le représentant le plus célèbre, il a attaqué la livre sterling et le baht thaïlandais, ce sont des cas classiques de spéculation sur les devises. Dans le monde des devises, il y a beaucoup de gens comme ça, et ils jouent encore plus intensément.

Pourquoi les taux de change montent-ils ou descendent-ils ? En fait, c'est la même raison pour laquelle certaines cryptomonnaies valent des milliers ou des millions, tandis que d'autres tombent à zéro. Si l'on comprend la situation des participants mentionnée précédemment, il devient clair que la volatilité est essentiellement causée par les attentes et les comportements des participants. Pour être franc, que ce soit pour les jetons émis par des projets dans le monde des devises ou pour les monnaies fiduciaires émises par un pays, ont-ils une valeur intrinsèque ?

Non ! Les investisseurs traditionnels disent souvent que les gens dans le monde des devises spéculent sur de l'air ; les gens dans le monde des devises disent souvent que la monnaie fiduciaire est le vrai vide, une promesse de gouvernement. Les deux côtés ont raison.

Regardez comment le projet qui émet des jetons gère son activité et son écosystème.

Dans le monde des devises, pour qu'un projet ait de la valeur, les émetteurs doivent travailler d'arrache-pied : ils doivent attirer les développeurs, établir une communauté de développeurs, permettre aux gens de coder et de faire fonctionner des applications sur leur chaîne ; ils doivent faire émerger un écosystème de financement prospère sur leur chaîne, permettant à l'argent de circuler dans leur système ; ils doivent collaborer avec les teneurs de marché pour maintenir une profondeur de marché adéquate, sans fluctuations brusques ; enfin, ils doivent instaurer une confiance solide chez tous les détenteurs de jetons, les incitant à utiliser leurs jetons dans diverses applications, croyant qu'ils pourront gagner de l'argent dans leur écosystème. Ce n'est qu'en accomplissant ces tâches que le prix des jetons pourra prospérer.

Le marché des changes suit exactement la même logique. Pourquoi le dollar est-il fort ? Parce que l'écosystème du projet américain est bien géré, avec les meilleurs développeurs au monde, c'est-à-dire les plus grandes multinationales, les entrepreneurs et les capitalistes les plus talentueux qui s'y trouvent ; tout l'argent chaud dans le monde cherche des opportunités de trading dans l'écosystème de Wall Street.

En revanche, les petites monnaies nationales qui s'effondrent le font souvent parce que les émetteurs ne prennent pas leurs responsabilités, le cas typique étant les émetteurs qui augmentent délibérément l'offre, échangent leurs propres jetons inutiles contre des actifs en dollars.

Nous allons dans cette vidéo analyser les raisons des fluctuations des taux de change et nous concentrer sur le grand cœur du sujet : comprendre le monde des devises, c'est comprendre l'essence de l'ensemble du marché des changes.

\u003ct-117/\u003e