Nvidia a publié dans la nuit du 26 février son rapport financier pour le quatrième trimestre et l'année fiscale 2025. Le rapport met en évidence le rôle clé de l'entreprise dans la vague continue de l'IA, la demande d'accélérateurs de centres de données ayant explosé, entraînant des performances record. La réaction du marché est mitigée, reflétant des inquiétudes généralisées concernant la durabilité dans un contexte de valorisation élevée.

Dans cet article, nous combinons le contexte historique, les orientations futures (en particulier la prochaine génération de la plateforme Vera Rubin) et les comparaisons entre pairs pour offrir une perspective complète. Basé sur les dernières analyses de marché, cet article intègre des données financières et des évaluations des risques structurels, explorant pourquoi le "rapport financier le plus solide de l'histoire" a entraîné une "baisse des prix des actions."

Performance pour le Q4 de FY2026 : solide et au-dessus des attentes.

Le Q4 de NVIDIA a montré des performances exceptionnellement bonnes, dépassant largement les attentes du consensus de Wall Street sur des indicateurs clés, soulignant la croissance implacable de la demande pour l'infrastructure IA.

Détail des revenus : les revenus totaux atteignent un niveau record de 681,27 milliards de dollars, en hausse de 73 % d'une année sur l'autre (YoY), et une augmentation de 20 % par rapport au T3. Le secteur des centres de données, moteur de croissance de NVIDIA, a contribué à hauteur de 623 milliards de dollars — représentant 91,5 % des revenus totaux — avec une augmentation de 75 % d'une année sur l'autre, et une augmentation de 22 % par rapport au trimestre précédent. Cela a été soutenu par des hyperscalers comme Amazon Web Services (AWS), Google Cloud, Microsoft Azure et Oracle Cloud Infrastructure, qui ont accéléré le déploiement de l'IA. D'autres secteurs ont des performances inégales : les revenus des jeux ont connu une légère augmentation de 5 % d'une année sur l'autre, atteignant 3,1 milliards de dollars, tandis que les contributions des secteurs de la visualisation professionnelle et de l'automobile sont relativement faibles (les revenus de l'automobile pour un trimestre s'élèvent à environ 604 millions de dollars).

Bénéfices et marges brutes : le bénéfice par action (EPS) non-GAAP est de 1,62 dollar, dépassant les attentes de 1,53 dollar d'environ 6 %. Le GAAP EPS est de 1,76 dollar, en hausse de 98 % par rapport à l'année précédente. La marge brute reste stable à 75 %, reflétant une gestion efficace des coûts malgré la pression de la chaîne d'approvisionnement. Les revenus d'exploitation ont explosé de 84 % pour atteindre 443 milliards de dollars, et le bénéfice net a augmenté de 94 % pour atteindre 429,60 milliards de dollars.

Points forts de l'année : les revenus totaux de FY2026 atteignent 2159,38 milliards de dollars, en hausse de 65 % par rapport à FY2025. Les revenus des centres de données ont explosé séparément de 68 % pour atteindre 1937 milliards de dollars, soulignant la domination de l'IA. L'entreprise a restitué 411 milliards de dollars aux actionnaires par des rachats et des dividendes, indiquant une génération de flux de trésorerie solide (flux de trésorerie opérationnel : 1027,2 milliards de dollars).

Dans l'ensemble, les résultats ont dépassé les attentes, marquant le 11ème trimestre consécutif de croissance des revenus de NVIDIA de plus de 55 %. Des analystes de sociétés comme Wedbush et Counterpoint Research ont salué ce dépassement, attribué à la « croissance sans précédent » des serveurs IA et des réseaux (ce dernier ayant triplé pour atteindre 11 milliards de dollars).

De plus, la direction a réaffirmé lors de la conférence téléphonique la forte montée en puissance de Blackwell et a confirmé que la plateforme Vera Rubin était entrée en production totale, les premiers échantillons ayant été expédiés lors de la semaine des résultats, avec un déploiement de grande envergure prévu pour le second semestre 2026, renforçant encore la demande à long terme pour l'infrastructure IA. Cependant, cette brillance expose également des risques potentiels : la part trop élevée des centres de données (91,5 %) signifie que la croissance repose presque entièrement sur le « cycle des dépenses en capital de l'IA », et une fois que l'expansion se transforme en convergence, la volatilité sera amplifiée ; les activités non liées aux centres de données (comme l'automobile, les jeux) sont de petite taille, incapables de compenser efficacement, formant une décote structurelle de « dépendance à un seul moteur ».

Réaction du cours de l'action : malgré un excès par rapport aux attentes, pourquoi la chute brutale après les résultats ?

Le cours de l'action NVIDIA a d'abord augmenté de 3 à 4 % dans les échanges après la publication des résultats, atteignant brièvement plus de 200 dollars. Cependant, du 26 au 27 février, le prix de l'action a chuté d'environ 5,46 %, clôturant autour de 184,89-195,56 dollars — une baisse d'environ 4 à 5 % par rapport aux niveaux d'avant les résultats, effaçant environ 2600 milliards de dollars de capitalisation boursière en une seule journée. Ce recul a annulé une modeste augmentation de 1,8 % depuis le début de l'année, contrastant avec l'enthousiasme plus large du marché pour l'IA, formant un écart marqué entre des « fondamentaux solides et un faible cours de l'action ».

Principales raisons de la baisse :

Des attentes élevées ont été prises en compte et la « surprise » a perdu son impact : NVIDIA a dépassé les attentes au cours de plusieurs trimestres consécutifs, rendant la « surprise » elle-même progressivement moins surprenante. Les fonds ont correctement évalué le « rapport solide » par le biais de positions et de structures dérivées avant le rapport, ce qui a conduit à un résultat typique de « réalisation des bénéfices » : peu importe la force du rapport, tant qu'il manque un « ajout qui dépasse le récit existant », il est facile de déclencher des prises de bénéfices. Le marché attend un chemin de croissance pour 2027 et même au-delà ; les résultats du trimestre sont désormais devenus la norme, l'accent étant mis sur « combien de temps la croissance peut-elle être maintenue, avec quelle structure, dans quel environnement concurrentiel ? ».

Préoccupations concernant la durabilité et augmentation de la concentration des clients : la CFO Colette Kress a noté que deux clients représentent 36 % des ventes (probablement des entreprises à très grande échelle comme Microsoft ou Meta), ce qui soulève des risques de concentration. Ce lien crée un effet à double tranchant : en période de hausse, « l'impôt » est efficace, mais en période de baisse, si les clients principaux ralentissent leurs dépenses en capital, les commandes et les valorisations sont sous pression simultanément. Un risque plus caché réside dans le changement du pouvoir de négociation : les clients commencent à soutenir systématiquement un deuxième fournisseur ou des alternatives auto-développées, la « prime de monopole » de NVIDIA sera réduite à une « prime de leadership ». Les hyperscalers représentent plus de 50 % des revenus des centres de données, amplifiant cet effet. Les tensions géopolitiques, y compris les restrictions des États-Unis sur la Chine (potentiellement un marché de 50 milliards de dollars sur 2 à 3 ans), ainsi que les restrictions d'approvisionnement de TSMC, pourraient limiter la croissance. Un sentiment de marché plus large s'oriente vers la prudence, bien qu'il n'y ait aucune preuve dans les données, mais la préoccupation d'un « ralentissement de l'IA » grandit.

L'incertitude liée à la transition de Blackwell à Rubin : une partie de la correction du cours de l'action est due aux attentes élevées prises en compte dans la montée en puissance de Blackwell, tandis que la chaîne d'approvisionnement de Rubin (comme la pénurie de mémoire HBM4, la capacité de TSMC) présente des incertitudes, mais l'expédition d'échantillons et la voie de la production de masse ont atténué certaines inquiétudes, amenant certains investisseurs à considérer cette baisse comme une opportunité d'achat.

Prises de bénéfices et facteurs macroéconomiques : après une augmentation de 1110 % depuis 2023, des prises de bénéfices ont eu lieu. L'augmentation des taux d'intérêt ou l'incertitude économique pourraient peser sur les actions technologiques à forte croissance. Des recherches de TECHnalysis indiquent que, bien que la demande pour l'IA soit « infinie », les investisseurs examinent si les investissements en infrastructure peuvent se maintenir face à la pression concurrentielle d'AMD et d'Intel.

Analyse de l'évaluation PE : le ratio P/E trailing de NVIDIA est de 37,73-53,81, le P/E anticipé est de 22,39-29,94. Cela est supérieur à la moyenne de l'industrie technologique (28,95), mais inférieur à la moyenne de 5 ans de NVIDIA (60,95) et à des pairs comme AMD (48,84). Le ratio PEG (1,00) indique que, compte tenu de la croissance des bénéfices prévue (20 % pour FY2026, 60 % pour FY2027), l'évaluation des actions est raisonnable. Les analystes maintiennent un objectif de prix moyen de 254-256,50 dollars (30 % d'espace à la hausse), considérant cette baisse comme une opportunité d'achat. Cependant, en termes de ventes, à 20,80 fois, cela est plus cher qu'AMD (10,69 fois), reflétant la prime de NVIDIA pour sa position dominante sur le marché.

Historiquement, le prix de l'action NVIDIA a augmenté en moyenne de 2,3 % après les 12 derniers rapports financiers, mais la variation moyenne le lendemain des résultats est de -0,3 %. La réaction de ce trimestre correspond au schéma : lors des dépassements solides, si les orientations prospectives n'ont pas « réinitialisé les mathématiques » de manière significative, alors les augmentations sont limitées ou négatives.

Tendances historiques des résultats : dépassements constants, mais réactions du cours de l'action volatiles.

Bien que l'entreprise ait dépassé les attentes dans 80 % des trimestres récents, avec une surprise de revenus moyenne de 3 à 4 %, un examen des performances du marché après chaque rapport financier montre que NVIDIA semble piégée dans un rythme de marché presque fatal : depuis août 2024, il y a eu 7 jours de rapports consécutifs avec des baisses intrajournalières. Peu importe combien les résultats sont impressionnants, le marché choisit souvent de vendre dès que les nouvelles sont publiées. Ce phénomène reflète un changement profond dans l'état d'esprit des investisseurs. Au début de la vague IA, chaque rapport financier était une redécouverte de l'espace de croissance et une réévaluation des valorisations ; à ce stade actuel, les rapports sont davantage perçus comme des tests de résistance à la durabilité de la croissance. Le marché n'est plus seulement satisfait du « succès actuel », mais commence à examiner le « surendettement futur » — combien de temps la croissance peut-elle être maintenue, avec quelle structure, dans quel environnement concurrentiel. Ce changement d'état d'esprit, passant de « surprises » à « jugements de durée », est la logique psychologique sous-jacente de ce « rapport financier le plus fort de l'histoire suivi d'une chute épique ».

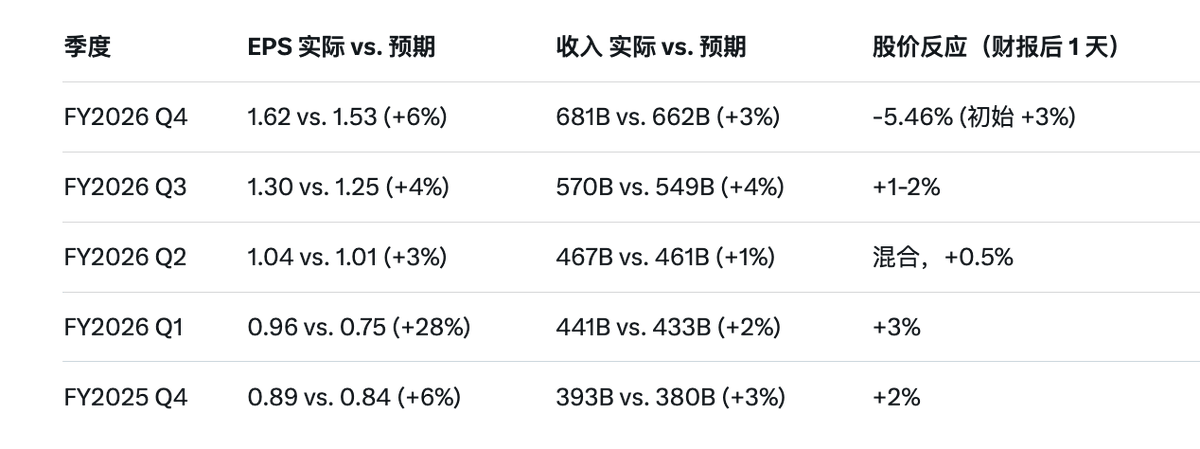

Voici la comparaison des données clés des cinq derniers trimestres (basée sur les rapports officiels de NVIDIA et le consensus du marché) :

Analyse des tendances : tous les 5 trimestres ont dépassé les attentes, avec une surprise EPS moyenne d'environ 9,4 %, et un revenu moyen d'environ 2,6 %. Cependant, depuis FY2025, la réaction du cours de l'action est devenue négative, avec une moyenne de -1,8 %, reflétant le passage du marché de la découverte de la croissance de l'IA à l'examen de la durabilité. Historiquement plus tôt (FY2023-2024), les taux de dépassement étaient similaires, mais les réactions des actions étaient souvent positives (en moyenne +2,5 %). Cela confirme le changement d'état d'esprit : les premiers rapports financiers entraînaient une expansion de la valorisation, tandis qu'ils sont maintenant devenus des points de vente de « bonnes nouvelles à leur terme ».

Perspectives futures : le potentiel de croissance est suffisant, la mise à niveau de l'architecture Rubin ouvre plus d'espace, mais elle fait face à un « jugement de durée ».

Les orientations de NVIDIA distinguent les performances réelles (Q4 solide) et les indicateurs prospectifs (même plus solides).

Les revenus prévus pour le Q1 de FY2027 sont de 78 milliards de dollars ±2 % (en hausse de 77 % par rapport à l'année précédente), écrasant les prévisions de 72,78 milliards de dollars.

Cela suggère une accélération plutôt qu'un ralentissement, la direction prévoyant une croissance séquentielle chaque trimestre pour l'année civile 2026.

La mise à niveau de l'architecture Rubin (remplacement complet de Blackwell par Rubin) est le point culminant du rapport : ce n'est pas un simple changement de génération, mais une révolution au niveau système pour l'IA agent, l'inférence avancée et les modèles MoE de grande échelle, composée de 6 nouvelles puces (Rubin GPU + Vera CPU + NVLink 6, etc.) dans une toute nouvelle plateforme de supercalculateur IA. Le PDG Jensen Huang a souligné que « le point d'inflexion de l'IA agent est arrivé », Blackwell étant le « roi de l'inférence » actuel (réduction des coûts par token d'un ordre de grandeur), tandis que Vera Rubin prolongera encore cette position de leader, offrant une réduction des coûts par token d'inférence de 10 fois, nécessitant 4 fois moins de GPU pour entraîner des modèles MoE, et améliorant les performances par watt de 10 fois (bien que la consommation d'énergie soit environ doublée, l'efficacité l'emporte largement).

Les premiers échantillons de Rubin ont été expédiés lors de la semaine des résultats, avec une mise en production de masse prévue pour le second semestre 2026, les fournisseurs de cloud comme AWS, Google Cloud, Azure et Oracle étant parmi les premiers à déployer. Les moteurs de croissance et le potentiel : Rubin s'attaque directement aux goulets d'étranglement en matière de consommation d'énergie et de coûts des centres de données, poussant les usines d'IA à passer d'un modèle orienté formation à un modèle d'inférence/IA agent. La direction a confirmé que les revenus visibles cumulés de Blackwell + Rubin ont dépassé 5000 milliards de dollars, IDC prévoyant un bond multiplié par 10 des agents IA d'ici 2027 et une demande d'inférence multipliée par 100 d'ici 2026 — les points forts de NVIDIA. Les analystes prévoient une augmentation des revenus de 63 % pour FY2027 (3520 milliards de dollars), puis un ralentissement à 30 % pour FY2028, mais des vents favorables à long terme incluent la construction d'usines d'IA mondiales de 3 à 4 trillions de dollars d'ici 2030. L'arrivée de Rubin a également apaisé les préoccupations concernant le « surendettement des commandes futures » — au contraire, elle a ouvert plus d'espace de croissance, car l'augmentation de l'efficacité permet aux hyperscalers de s'étendre à moindre coût, plutôt que de simplement empiler des GPU.

Les entreprises les plus affectées par la mise à niveau de l'architecture : OpenAI — impact maximal, très positif. En tant que constructeur de modèles de pointe, OpenAI peut former/raisonner sur la prochaine génération de modèles (comme la série GPT-5 ou des IA agents plus avancées) à un coût inférieur. Jensen Huang a déclaré lors des résultats qu'OpenAI's Codex fonctionne déjà sur Blackwell et est « proche d'un partenariat de plusieurs centaines de millions de dollars ». L'efficacité de raisonnement 10x de Rubin accélérera son chemin vers une super intelligence, mais aggrave aussi la dépendance à l'écosystème de NVIDIA.

Hyperscalers (Microsoft Azure, Google Cloud, AWS, Oracle) : représentent plus de 50 % des ventes des centres de données, Rubin aidera à étendre les services IA (comme Copilot, Gemini), avec une croissance prévue de 40 % des revenus cloud IA en 2026. Microsoft a confirmé que ses centres de données Azure sont prêts pour le déploiement à grande échelle de Rubin.

D'autres entreprises de logiciels IA (comme Anthropic, xAI, Meta) : la demande pour l'IA agent explose, Rubin réduit les coûts, soutenant une plus grande itération des modèles.

Risques de surendettement et espace d'attente : la demande future est-elle exagérément surendettée ? La direction admet que les engagements d'approvisionnement s'étendent jusqu'en 2027, mais les pénuries de TSMC/HBM4 pourraient affecter les premières expéditions. L'exposition en Chine reste limitée (bien que le produit H200 ait été approuvé, il n'a pas encore généré de revenus), la concentration sur deux clients et la concurrence (comme l'AMD MI355) présentent des risques, mais l'écosystème de NVIDIA (comme NVLink) crée des barrières. Les estimations prospectives laissent de l'espace : la croissance pourrait dépasser le pipeline, des vents contraires macro (comme l'inflation) pourraient freiner les investissements, mais la coopération (comme avec Anthropic) et la diversification (comme l'IA PC/quantique) atténuent ces risques. Les préoccupations environnementales (consommation d'énergie de l'IA) augmentent, stimulant l'innovation en efficacité de Rubin.

Les lectures erronées de la bulle IA et les véritables menaces concurrentielles : la bulle IA est souvent mal interprétée comme signifiant « l'IA n'a pas de valeur », la véritable divergence étant le désalignement entre le temps de retour sur investissement : sous haute pression des taux d'intérêt ou de rentabilité, les dépenses en capital des fournisseurs de cloud (prévisions de 60 à 75 milliards de dollars en 2026) sont énormes, tandis que les retours commercialisés sont encore en phase de montée, le marché se demandant « quand cela se traduira-t-il par des bénéfices durables ? ». La clé de la concurrence n'est pas « qui peut faire des GPU », mais que les clients ne veulent pas acheter uniquement chez un seul fournisseur : introduction d'un deuxième fournisseur + puces auto-développées + systèmes remplaçant l'achat de cartes uniques. Par exemple, le partenariat AMD × Meta a établi une coopération à long terme à haut niveau de montant, institutionnalisant la stratégie du deuxième fournisseur, libérant un signal pour réduire la dépendance unique, entraînant une baisse marginale du pouvoir de négociation de NVIDIA. Avec l'avènement de l'ère de l'inférence, la compétition en matière de puissance de calcul passe de la formation à la réduction des coûts/latence/consommation d'énergie, et la concurrence s'élargit à un « combat de l'efficacité des systèmes complets », NVIDIA comblant ses lacunes par des intégrations technologiques d'inférence (comme avec la licence Groq).

La deuxième courbe de NVIDIA : ne pas se contenter de « vendre des GPU », NVIDIA pousse la mise en place de plateformes de « physique IA » pour la conduite autonome, la robotique, la simulation industrielle, etc., en lançant des capacités open-source pour la vérification de la sécurité et l'inférence de conduite autonome (comme Alpamayo). Cette ligne contribue peu à court terme, mais élève NVIDIA de « vendeur de pelles » à « fournisseur de systèmes d'exploitation », verrouillant les clients sur « achat de plateformes et d'écosystèmes », la durée de croissance ne dépend plus uniquement des capex des fournisseurs de cloud.

Variables clés pour 2026 : trois courbes déterminant le cours de l'action : 1) Pente des capex des fournisseurs de cloud (accélération ou ralentissement marginal ?) ; 2) Structure des revenus d'inférence et pénétration systématique (passer de la vente de GPU à la vente de solutions complètes, augmentant l'adhérence et la valeur client ?) ; 3) Vitesse de pénétration des deuxième fournisseur et des puces auto-développées (plus le passage de l'essai à l'achat en grande quantité est rapide, plus l'espace de prime est compressé).

Comparaison entre pairs : NVIDIA est en tête, mais Rubin élargit encore l'écart, la diversification des clients intensifiant la concurrence. La position dominante de NVIDIA brille parmi ses pairs, bien que les concurrents montrent une forte traction IA à des taux de croissance plus faibles.

Le design collaboratif au niveau système de Rubin (extreme co-design) et les barrières écologiques de NVLink élargiront encore l'écart, mais le changement du côté des clients (comme l'introduction d'un deuxième fournisseur) constitue une menace. AMD : Revenus du Q4 : 10,27 milliards de dollars (en hausse de 34 % par rapport à l'année précédente), croissance de 39 % des centres de données — impressionnant, mais éclipsé par les 75 % de NVIDIA. AMD prévoit des revenus de 43,9 milliards de dollars pour FY2026 (+29 %), mais les performances supérieures de Rubin pourraient grignoter sa part de marché. Le partenariat AMD × Meta signale une diversification des clients, réduisant le pouvoir de négociation de NVIDIA.

TSMC : En tant que principal fabricant sous contrat de Rubin, l'augmentation de la demande fera grimper ses revenus de 25 % en 2026 (processus 2 nm clé). Mais les problèmes de HBM4 pourraient créer des goulets d'étranglement.

Contexte plus large : Intel est en retard dans le virage vers l'IA, Broadcom en bénéficie indirectement. Rubin renforcera le monopole de NVIDIA dans l'ère de l'inférence, les hyperscalers et OpenAI accélérant leur adoption, tandis que les concurrents devront intensifier leurs efforts de R&D pour rattraper leur retard. L'émergence de puces auto-développées (comme le TPU de Google) diversifie encore le marché.

//////////

En résumé, le Q4 de NVIDIA a renforcé sa position de leader en IA, la mise à niveau de l'architecture Rubin et les orientations solides pointant vers un potentiel inexploité dans l'essor de l'IA agent. La chute brutale du cours de l'action semble excessive, étant guidée par des normes élevées plutôt que par des fondamentaux — les modèles historiques suggèrent un redressement.

Bien qu'il existe des risques liés à la chaîne d'approvisionnement (impact potentiel de 10 à 20 % sur les commandes futures) et des « jugements de durée » (comment transformer un leadership en flux de trésorerie à long terme lorsque les fournisseurs de cloud freinent, que le deuxième fournisseur accélère et que la guerre des coûts d'inférence commence ?), les constructions de 3T+ dollars et les avantages écologiques positionnent NVIDIA pour une croissance de 30 à 60 % d'ici 2027. Les investisseurs devraient surveiller le GTC (16-19 mars) pour des mises à jour sur Rubin. Comparé à ses pairs, NVIDIA reste le choix préféré pour une exposition pure à l'IA, bien que TSMC offre une montée en puissance diversifiée. Ce rapport prouve que le mythe de la puissance de calcul se poursuit, mais le poids de la tarification se déplace de « bénéfices trimestriels » vers « durée de croissance, pente du capex et risques structurels ».

Le contenu de cet article est basé sur des informations publiques et est à titre de référence uniquement, non pas comme un conseil d'investissement. Investir dans des actifs cryptographiques comporte des risques élevés, veuillez évaluer vous-même et consulter des conseillers professionnels.