Le 27 février 26, #OpenAI完成1100亿美元融资轮 , la valorisation avant investissement était de 730 milliards de dollars (post-money environ 840 milliards de dollars), établissant un nouveau record historique pour un investissement unique dans la technologie privée.

Les principaux investisseurs incluent Amazon (50 milliards), Nvidia (30 milliards) et SoftBank (30 milliards), Microsoft n'ayant pas participé cette fois-ci. Cet article analysera de manière exhaustive les fondamentaux commerciaux, la logique d'évaluation et de rentabilité, les barrières technologiques, la comparaison avec des concurrents dans le même secteur, jusqu'à l'évaluation par des investisseurs professionnels, afin de vous aider à évaluer vos décisions de portefeuille.

En ce qui concerne le financement lui-même, quel est le pari du capital?

D'après les informations publiques, ce tour de financement n'est pas simplement un investissement financier, mais un capital stratégique qui lie profondément la puissance de calcul, les infrastructures cloud et les termes de coopération à long terme.

L'investissement d'Amazon s'accompagne d'une coopération plus profonde dans les services cloud, la participation de Nvidia signifiant en même temps un approvisionnement prioritaire futur en GPU haut de gamme et en ressources de raisonnement, tandis que SoftBank fournit un capital à long terme et des ressources industrielles mondiales. Cette structure d'investissement indique en soi qu'OpenAI est perçu comme une « plateforme stratégique nécessitant un soutien à long terme », plutôt que comme une entreprise d'application à retour rapide.

Pour les investisseurs, juger si ce cycle de financement est raisonnable ne dépend pas du profit actuel, mais d'une question : le grand modèle a-t-il déjà évolué d'un outil à une infrastructure de productivité irremplaçable ?

Fondamentaux de l'activité : double moteur d'utilisateurs, structure de revenus en optimisation continue.

La base d'utilisateurs actuelle d'OpenAI présente un schéma de double moteur distinct. Le segment personnel compte plus de 900 millions d'utilisateurs actifs hebdomadaires, doublant par rapport au début de 2025, dont plus de 50 millions sont des abonnés payants (plans Plus, Pro, Team), contribuant à un flux de trésorerie stable et à une visibilité de marque.

Le service aux entreprises dépasse 1 million de clients commerciaux, avec plus de 7 millions de postes de travail dans les entreprises, 92 % des entreprises du Fortune 500 utilisant le service, avec un taux de rétention de 88 %. Cette structure permet à OpenAI de passer d'un produit phénoménal de consommation à une infrastructure de niveau entreprise.

Les revenus de l'année 2025 atteindront 13,1 milliards de dollars, avec un taux annualisé dépassant 20 milliards de dollars à la fin de l'année. Dans la composition des revenus, les abonnements consommateurs représentent environ 55-75 %, tandis que les postes d'entreprise et les solutions personnalisées représentent 25-30 %, et les appels API 15-20 %. La consommation de tokens de l'API d'entreprise connaît une croissance explosive, avec une augmentation de 320 fois de la consommation moyenne de tokens de raisonnement par organisation par rapport à l'année précédente, plus de 9 000 organisations traitant plus de 10 milliards de tokens, et près de 200 dépassant 1 trillion de tokens.

Cela montre que les entreprises passent de la phase expérimentale à un déploiement profond de niveau production, la valeur client unique continuant d'augmenter. Les attentes de croissance visent des revenus de 25 à 30 milliards de dollars en 2026, avec une perspective d'atteindre 100 milliards de dollars en 2029, et d'atteindre 280 milliards de dollars en 2030. Les moteurs fondamentaux de cette prévision proviennent de trois aspects : la capacité des modèles à continuer d'évoluer, débloquant directement de nouveaux scénarios tels que la programmation autonome, l'assistance médicale et l'éducation personnalisée ; l'approfondissement de la pénétration des entreprises, les employés des entreprises de pointe économisant en moyenne 40 à 60 minutes de productivité par jour, le ROI étant quantifiable et un élan fort dans toute l'industrie ; l'accélération de l'expansion mondiale et de l'écosystème, avec des clients API d'entreprise dans des marchés internationaux comme le Japon en tête, formant un réseau de distribution efficace avec des plateformes de développeurs et des partenaires cloud. L'expansion de la puissance de calcul, l'itération des modèles et l'adoption créent un cycle positif à grande vitesse, tant que la position de pointe est maintenue, le taux de croissance des revenus dépassera largement celui des entreprises de logiciels traditionnelles.

Logique de valeur et de bénéfices : prime de forte croissance soutenue par un cycle de taille.

Avec une valorisation avant investissement de 730 milliards de dollars correspondant à un taux de revenus annualisé de 20 milliards de dollars, le multiplicateur PS actuel est d'environ 36 fois. Ce niveau représente une prime raisonnable dans un contexte de forte croissance : si la croissance composite reste de 2 à 3 fois entre 2026 et 2028, le PS prospectif retombera rapidement dans la fourchette de 10 à 15 fois, en ligne avec les parcours des plateformes technologiques à forte croissance comme Nvidia et Salesforce. Le point d'inflexion des bénéfices dépend de la baisse continue des coûts de raisonnement et de l'apparition d'économies d'échelle, le taux de marge brute actuel étant d'environ 33 %, et devrait s'améliorer significativement après 2027 avec l'amélioration de l'efficacité matérielle et de l'optimisation. Le marché paie essentiellement pour le prochain système d'exploitation intelligent de nouvelle génération. Les plateformes leaders entraînent des modèles de pointe grâce à une puissance de calcul massive, offrant de meilleurs produits et une meilleure fidélité des utilisateurs, puis réinjectent des données et des revenus, formant ainsi une boucle fermée. Les multiples PS d'OpenAI et des entreprises leaders sur le même terrain se situent actuellement entre 30 et 40 fois le taux de revenus actuel, mais lorsque l'on anticipe un niveau de revenus de centaines de milliards de dollars d'ici 2029, ces multiples se comprimeront naturellement. Ce que les investisseurs achètent, c'est la certitude à long terme que l'IA deviendra une infrastructure de base aussi essentielle que l'électricité. Si OpenAI capture 20 à 30 % de part de marché, cela pourrait soutenir une valorisation d'un trillion de dollars.

Barrières technologiques d'OpenAI : cycle de données, alliance de puissance de calcul et boucle de produit.

La force concurrentielle d'OpenAI repose sur une muraille composite multicouche. Tout d'abord, le cycle de données, avec 900 millions d'utilisateurs actifs hebdomadaires générant chaque jour d'énormes quantités de données d'interaction de haute qualité, utilisées pour RLHF et alignement continu, permettant une vitesse d'itération des modèles bien supérieure à celle des concurrents qui dépendent des données publiques. Ensuite, l'alliance de puissance de calcul et d'infrastructure, avec une capacité de 1,9 GW atteinte d'ici 2025, grâce à la coopération à long terme avec Microsoft, à un nouveau service cloud personnalisé d'Amazon et à une capacité de raisonnement de 3 GW et d'entraînement de 2 GW avec Nvidia, formant la chaîne d'approvisionnement la plus solide au monde. Ensuite, la boucle de produit et de distribution, avec GPT Store, GPT personnalisé, espace de travail pour les projets d'entreprise et la plateforme intégrée API + multimodal (voix, image, vidéo), permettant aux développeurs et aux entreprises de s'intégrer sans couture. Enfin, l'optimisation du raisonnement et la pointe des agents, avec un mécanisme de pensée en chaîne de la série o améliorant significativement le taux de succès des tâches complexes, et les agents autonomes, mis en avant en 2026, élargiront davantage l'écart de leadership. Ces barrières forment ensemble la base de la transition de « fournisseur de modèles » à « plateforme intelligente ». Bien que les modèles open-source se rapprochent progressivement et que les coûts de raisonnement diminuent d'un ordre de grandeur chaque année, OpenAI, grâce à une stratégie d'adoption pratique, se concentre désormais sur l'intégration de flux de travail et des solutions verticales sectorielles, construisant ainsi une nouvelle muraille plus large.

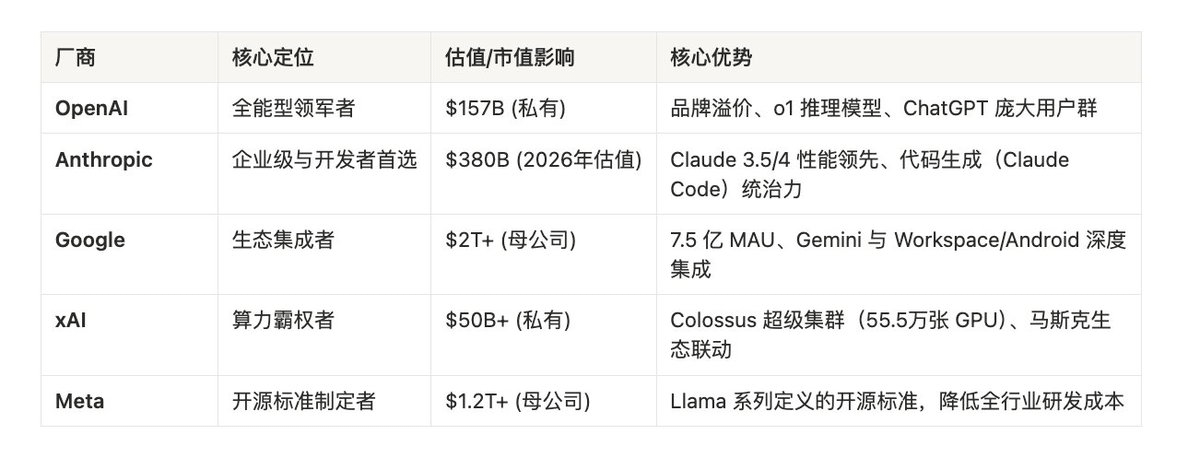

Comparaison entre entreprises du même secteur : la position de leader d'OpenAI est solide, la concurrence différenciée s'intensifie.

Dans le secteur des grands modèles d'IA fermés, OpenAI maintient la couverture écologique la plus large grâce à la série GPT (y compris le modèle de raisonnement o1 et le GPT-4o multimodal).

La série Claude d'Anthropic connaît une rapide ascension dans les scénarios de codage d'entreprise et de conformité de sécurité, avec une part d'utilisation des LLM d'entreprise atteignant 40 % d'ici fin 2025, la valorisation atteignant 380 milliards de dollars lors du dernier financement.

Google Gemini repose sur l'écosystème de recherche et de cloud, avec un avantage de coût-performance marqué, maintenant une part stable d'environ 21 %. Le modèle open-source Meta Llama attire les développeurs et les PME grâce à une stratégie gratuite, mais il subsiste un écart avec les capacités fermées et les services de niveau entreprise.

Le Grok de xAI, grâce à des données en temps réel et à l'intégration de plateformes, accélére son rattrapage, mais la taille globale reste à un stade de suivi. En termes de valorisation, OpenAI avec 730 milliards de dollars est en tête, suivie par Anthropic avec 380 milliards de dollars, reflétant la différenciation du marché sur les chemins d'application.

OpenAI domine le marché de consommation, tandis qu'Anthropic et Google accélèrent leur pénétration dans le domaine des dépenses d'entreprise, les capacités techniques s'harmonisant dans l'ensemble, mais le rythme de mise en œuvre varie. Le secteur est passé d'une compétition de paramètres à une compétition d'écosystème, de données et de boucles commerciales.

Pour les investisseurs ordinaires, il est possible de participer indirectement par le biais de partenaires cotés tels que Microsoft, Nvidia et Amazon ; les investisseurs institutionnels doivent se concentrer sur la capacité d'exécution de chacun à l'étape d'adoption pratique. Celui qui peut réellement intégrer l'intelligence de pointe dans tous les secteurs sera celui qui bénéficiera de dividendes structurels à long terme. Les facteurs de risque incluent la commercialisation des modèles due à la concurrence, la pression cyclique des dépenses d'investissement sur les flux de trésorerie, les questions de réglementation et de sécurité, ainsi que la mobilité des talents.

Cependant, l'expérience historique montre que les leaders au cours des périodes de changement de paradigme technologique réalisent souvent leur valeur à une vitesse supérieure aux attentes. L'histoire d'OpenAI est en essence une période de fenêtre pour la lutte de l'humanité pour cette ressource ultime qu'est l'intelligence. Suivre en permanence la réalisation des revenus trimestriels, l'amélioration des marges bénéficiaires et la performance des modèles de référence aidera les investisseurs à saisir plus tôt que le marché la prochaine opportunité de niveau trillion.

Le contenu de cet article est basé sur des informations publiques et n'est fourni qu'à titre de référence, sans recommandation d'investissement. L'investissement dans les actifs cryptographiques comporte des risques élevés, veuillez évaluer par vous-même et consulter un conseiller professionnel.