Pour les traders du marché mondial, la semaine passée a été un véritable "Jeux de trônes". Une seconde, le marché s'inquiétait de l'impact de l'intelligence artificielle sur l'emploi ; la seconde suivante, le feu soudain au Moyen-Orient a complètement pris la vedette.

Ce soir (6 mars) à 21h30, tant attendue, le rapport sur l'emploi non agricole américain de février sera publié comme prévu. Cependant, en cette nuit spéciale des "non agricoles", tous les regards doivent se diviser, fixés sur la fumée qui s'élève au-dessus du Golfe Persique. Le cygne noir de la géopolitique rencontre le rhinocéros gris des données économiques, et la politique monétaire de la Réserve fédérale est confrontée à un dilemme sans précédent de "brûler des deux côtés".

Un, le « tir » et le « feu » dans le détroit d'Hormuz

Un, le « tir » et le « feu » dans le détroit d'Hormuz

Juste avant la publication des données sur l'emploi non agricole, la situation au Moyen-Orient s'est à nouveau intensifiée.

● Le 5 mars, heure locale, le Hezbollah libanais a déclaré avoir utilisé des missiles guidés pour frapper l'armée israélienne rassemblée. Plus inquiétant pour le marché, le Corps des Gardiens de la Révolution iranien a annoncé avoir tiré des missiles sur un pétrolier américain dans le nord du Golfe Persique, traçant une ligne rouge : interdisant aux navires américains, israéliens et européens de passer par le détroit d'Hormuz.

● Le détroit d'Hormuz, cette « grande artère » de l'énergie mondiale, tout mouvement, même léger, se traduit directement par une « prime de guerre » sur le prix du pétrole. Depuis le début du conflit, le prix international du pétrole a augmenté de près de 20 %, le brut WTI ayant brièvement atteint 77 dollars, tandis que le brut Brent frôle le seuil de 85 dollars.

● En surface, cela semble être une frappe militaire ; en réalité, c'est un « feu » qui allume la mèche de l'inflation. La flambée des prix de l'énergie est comparable à une « hypertension » dans le domaine économique, rendant la Réserve fédérale, qui venait de percevoir un espoir de refroidissement, immédiatement nerveuse. Après tout, selon les estimations du Fonds monétaire international (FMI), chaque augmentation de 10 % des prix du pétrole entraînera une hausse de 0,4 point de pourcentage de l'inflation mondiale.

Deux, le scénario de « zéro baisse des taux » de la Réserve fédérale : de « possible » à « mainstream »

● Si l'on disait qu'une semaine auparavant, le marché débattait de deux baisses de taux d'intérêt cette année ou d'une seule, maintenant, un scénario plus extrême prend le devant de la scène - un « zéro baisse de taux » sur toute l'année, voire le relancement des attentes de hausse des taux.

● Les données de la Réserve fédérale d'Atlanta publiées mercredi révèlent un renversement d'attentes stupéfiant : les traders parient désormais sur une probabilité de 25 % que la Réserve fédérale maintienne les taux d'intérêt inchangés d'ici la fin de l'année, contre 17 % la veille du début du conflit. Dans tous les scénarios détaillés, le statut de « statu quo » est devenu l'option la plus probable. Plus extrême encore, le marché estime même que la probabilité d'une hausse des taux a atteint 16 %, doublant par rapport à 8 % vendredi dernier.

● Ce changement d'humeur a directement déclenché le marché obligataire. Les obligations américaines, considérées comme des actifs refuges, ont rarement connu une telle vente, le rendement des obligations à 10 ans ayant brièvement dépassé 4,1 %, renversant complètement la logique traditionnelle de « l'afflux de fonds refuges vers les obligations américaines ». Les analystes de Dongfang Jincheng soulignent que la raison principale réside dans le fait que les préoccupations du marché ont rapidement basculé de « l'abri » à « la défense contre l'inflation ». Face à l'inflation importée due à la hausse des prix du pétrole, les investisseurs exigent des rendements plus élevés pour compenser les pertes futures.

● Le discours du président de la Réserve fédérale de Richmond, Barkin, a encore refroidi le marché. Il a souligné que la forte emploi récente, combinée à une inflation tenace et au conflit au Moyen-Orient, pourrait encore faire grimper les prix, modifiant ainsi les « perspectives de risque » de la Réserve fédérale. Le gouverneur de la Fed, Bowman, a également déclaré que la stabilisation du marché du travail soutenait le fait de maintenir les taux d'intérêt inchangés lors de la prochaine réunion.

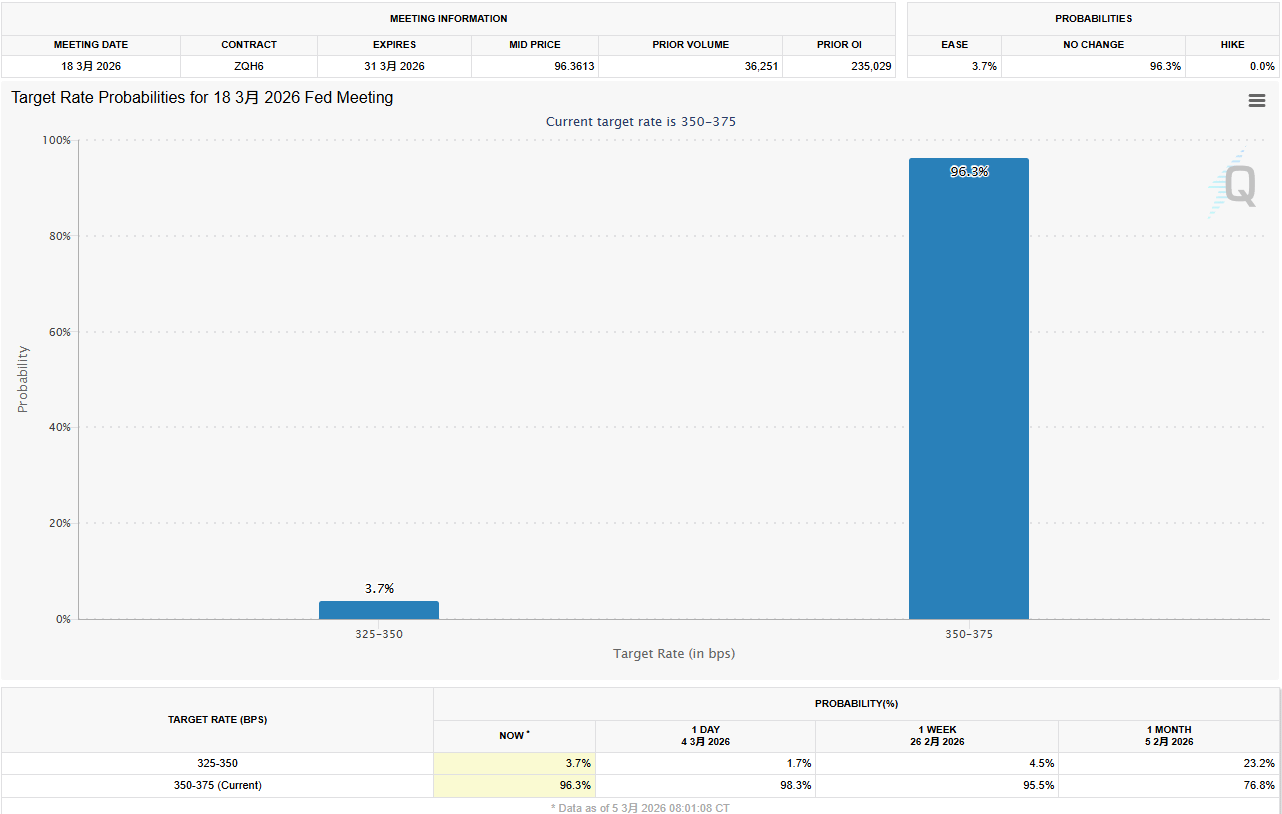

● Actuellement, l'outil FedWatch de la CME montre que la probabilité de maintenir les taux d'intérêt inchangés en mars a dépassé 97 %. Ce fameux « taux d'intérêt en baisse de mars », qui a autrefois hanté le marché, est désormais essentiellement déclaré nul face à la double pression des conflits et des données.

Trois, le « piège des données » de la nuit des non agricoles : un affaiblissement pourrait en fait être une bonne nouvelle ?

Dans une atmosphère géopolitique aussi tendue, les données non agricoles de ce soir semblent quelque peu « décalées ».

Le marché s'attend généralement à ce que le nombre d'emplois non agricoles ajoutés en février ralentisse considérablement à environ 60 000 (certaines prévisions étant de 59 000), bien en dessous des 130 000 de janvier, avec un taux de chômage prévu à 4,3 %. Les données « petites non agricoles » ADP publiées mercredi montrent que les entreprises américaines ont ajouté 63 000 emplois en février, bien que légèrement supérieures aux attentes, mais indiquent toujours que les activités de recrutement sont concentrées dans quelques secteurs tels que la santé et l'éducation, et que la croissance n'est pas large.

Il existe un « piège de données » intéressant ici :

● Si les données sont trop solides (comme plus de 100 000 nouveaux emplois) : combinées à une inflation déjà élevée, le marché renforcera encore les attentes de « non atterrissage », et avec la hausse des prix du pétrole due au Moyen-Orient, la Réserve fédérale non seulement ne baissera pas les taux, mais pourrait même être forcée d'aborder le sujet d'une nouvelle hausse des taux. Cela serait un coup dur pour les actifs à risque.

● Si les données sont modérées voire faibles (comme conformes aux attentes ou plus faibles) : cela pourrait au contraire devenir le « dernier recours » du marché. Un rapport sur l'emploi en recul peut au moins prouver que l'économie n'est pas en surchauffe, permettant à la Réserve fédérale de justifier son statut d'« observation » face aux chocs des prix du pétrole, plutôt que d'être forcée de se tourner vers une politique de resserrement.

Ben Ayers, économiste senior chez Nationwide Insurance, prévoit que les recrutements seront plus faibles, n'augmentant que de 40 000, ce qu'il considère comme un reflet de l'environnement économique particulier actuel de « faibles recrutements et faibles licenciements ».

Quatre, en plus des données, il faut aussi se concentrer sur ces deux détails

En plus des chiffres principaux, les analystes de ce soir se concentreront également sur deux autres points clés :

● L'ampleur de l'emploi : la forte performance de janvier a été principalement soutenue par les soins de santé et l'aide sociale. Si les recrutements de février s'étendent à plus de secteurs, cela montrera que la dynamique interne de l'économie est forte ; s'ils restent concentrés sur quelques domaines seulement, il faudra être vigilant quant à la fragilité de la reprise.

● Taux de chômage pour des groupes spécifiques : Bill Adams, économiste en chef chez Comerica Bank, souligne que les taux de chômage chez les Noirs et les jeunes sont souvent des indicateurs avancés d'un affaiblissement du marché du travail. Ces deux données ont légèrement diminué en janvier, et si elles continuent de s'améliorer en février, cela serait un véritable « réconfort » pour le marché du travail.

Cinq, les avertissements de Yellen et le pire des scénarios

● Concernant la situation actuelle, l'ancienne présidente de la Réserve fédérale, Yellen, a donné une évaluation plutôt pessimiste : ce conflit pourrait à la fois faire grimper l'inflation américaine et freiner la croissance économique. C'est le risque classique de « stagflation » - le monstre le plus craint par les banques centrales.

● L'économiste de Natixis, Hodge, souligne que si le conflit se calme rapidement, l'impact sur les prix du pétrole sera limité ; mais si le conflit s'étend et se prolonge, et que les prix du pétrole atteignent et se maintiennent au-dessus de 120 dollars, l'économie américaine pourrait se retrouver en croissance négative, entraînant une hausse du taux de chômage. À ce moment-là, la Réserve fédérale pourrait être contrainte de baisser rapidement les taux pour faire face à la récession - mais cela serait un signe que l'économie est en difficulté, et non une bonne nouvelle pour le marché.

● Ce soir, que ce soit 60 000 ou 130 000 pour les données non agricoles, il est très probable que cela ne permettra pas à la Réserve fédérale de brandir le drapeau de la baisse des taux en mars. Avant que les tirs dans le détroit d'Hormuz ne s'apaisent, la « pause » sera le seul choix désespéré de la Réserve fédérale. Pour les investisseurs, il vaudrait peut-être mieux attacher leur ceinture de sécurité et se préparer à une époque de forte volatilité dominée par la géopolitique.