#Arbitrage Le trading profite des inefficacités du marché en achetant et en vendant simultanément un actif sur deux marchés différents afin de tirer profit d'une différence de prix tout en étant "neutre au marché."

Il existe plusieurs types de #CryptoArbitrage , chacun avec son propre ensemble de stratégies et de considérations.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

1) Arbitrage spatial ou inter-échanges : acheter une pièce sur l'échange A (un échange moins cher) et la vendre sur l'échange B (un échange plus cher) en raison des disparités de prix.

Bien qu'il soit considéré comme "sans risque", il existe des risques associés, y compris des frais de transaction, des retards d'exécution et des oscillations rapides des prix (glissement). Et, pour exécuter un tel trading, cela nécessite certaines compétences et un logiciel automatisé et à haute vitesse avec des algorithmes avancés pour trouver et saisir des opportunités en millisecondes ou exécuter des ordres pour vous, par exemple, des bots, ainsi qu'un capital substantiel et un accès à plusieurs plateformes de trading.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

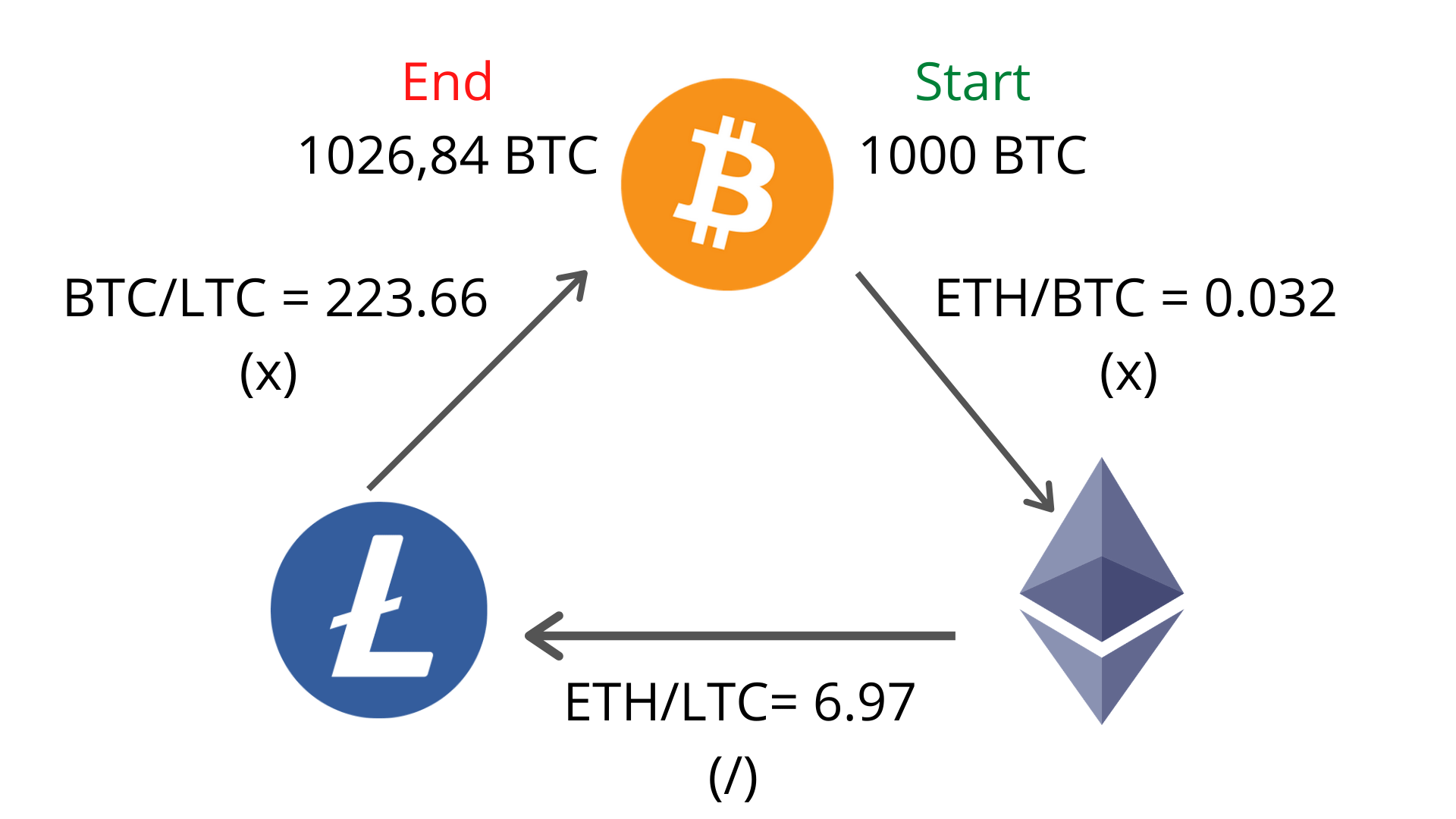

2) Arbitrage Triangulaire : Effectuer trois transactions sur le même échange pour tirer parti des différences de prix entre plusieurs paires (par exemple, échanger BTC contre ETH, ETH contre LTC, et LTC de retour contre BTC).

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

3) L'arbitrage de fusion est la pratique consistant à acheter des actions dans une entreprise cible tout en vendant des actions dans l'entreprise acquéreuse afin de parier sur le succès d'une fusion. Dans le monde de la cryptomonnaie, l'arbitrage de fusion, également connu sous le nom de "risque d'arbitrage", se produit lorsque deux protocoles combinent leurs tokens natifs en un nouvel actif unique ou lorsqu'un projet en achète un autre.

Par exemple, en 2024, Fetch.ai, SingularityNET et Ocean Protocol ont fusionné pour créer le token ASI—l'"Alliance de Superintelligence Artificielle" (FET, AGIX, OCEAN).

La stratégie d'arbitrage était la suivante :

L'annonce : Des taux de conversion fixes ont été établis par l'Alliance. Les détenteurs de tokens Ocean Protocol (OCEAN) ont reçu 0,433226 ASI. Supposons que Fetch.ai se négociait à 2,00 $. OCEAN aurait dû valoir 0,86 $ (2,00 $ x 0,433). Cependant, OCEAN pourrait se négocier à seulement 0,82 $ en raison de l'incertitude du marché ou d'un retard de liquidité.

Le Commerce d'Arbitrage :

1. Achetez l'OCEAN pas cher à 0,82 $.

2. Attendez la migration du nouveau token ASI.

3. Vendez les tokens ASI générés (ou couvrez en vendant à découvert FET/ASI) pour verrouiller l'écart d'environ 4,8 %.

4. Et assurez-vous que l'échange que vous utilisez prend en charge l'échange manuel ou automatique ; sinon, vous pourriez vous retrouver à détenir un token héritage "mort".

Les risques existent, cependant, par exemple, échec de l'accord, ou si la communauté vote "Non", ou si, en raison de problèmes techniques, la migration a été arrêtée. Dans de tels cas, le token cible s'effondre généralement à son prix d'annonce précédent. Ou si la durée de la migration prend plus de temps, cela peut affecter votre ROI.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

4) Arbitrage convertible : Profiter de la mauvaise évaluation en maintenant des positions opposées dans une obligation convertible d'une entreprise et des actions sous-jacentes. La stratégie a également été adoptée par le secteur des cryptomonnaies, avec des entreprises et des protocoles émettant des instruments de dette hybrides, où des billets convertibles senior (dette) émis par de grandes entreprises de cryptomonnaies publiques sont échangés contre leurs actions ordinaires sous-jacentes.

Exemple : En juillet 2025, 950 millions de dollars en billets convertibles senior à 0 % avec une date d'échéance en 2032 ont été émis par MARA Holdings (anciennement Marathon Digital). Les billets étaient convertibles en actions ordinaires de MARA à un taux initial d'environ 49,36 actions pour 1 000 $ de principal, soit environ 20,26 $ par action.

La Stratégie d'Arbitrage :

Position Longue : Les billets convertibles sont achetés par un fonds spéculatif. Ces billets valent plus si le prix de l'action de MARA augmente car ils comportent une "option intégrée" de conversion en actions.

Position courte : Le fonds spéculatif vend simultanément à découvert l'action ordinaire de MARA. Ils déploient une "couverture delta", qui consiste à vendre à découvert environ 0,50 $ d'actions pour chaque 1,00 $ d'exposition à la dette.

Un trader gagne de la "mauvaise évaluation" de la volatilité obligataire par rapport à la volatilité des actions. Ils "négocient gamma" en ajustant leurs positions courtes, en rachetant des actions lorsque le prix de l'action baisse et en en vendant à découvert davantage lorsqu'il augmente. Cela permet de verrouiller de petits profits indépendamment de la tendance générale du marché.

Les risques impliquent le coût élevé d'emprunt et un risque de liquidité.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

5) Trading Statistique/Paires : trading utilisant des modèles quantitatifs sous l'hypothèse que deux actifs ayant une histoire de corrélation reviendront à leur moyenne. Au lieu de prédire si le marché va monter, vous pouvez parier que la différence de prix entre deux pièces comparables reviendra finalement à sa moyenne historique ; en jargon, pariez sur la "réversion à la moyenne" de deux actifs fortement corrélés.

Exemple : "Blue Chips" de couche 1 (SOL contre ETH).

Solana (SOL) et Ethereum (ETH) ont historiquement évolué ensemble car ils réagissent aux mêmes dynamiques du marché de "plateforme de contrat intelligent". Un bot suit le ratio de prix de 1 $SOL/1 $ETH, qui est resté à 0,05 pendant un mois, ce qui signifie que 1 $SOL coûte 5 % de 1 $ETH .

Le ratio tombe brusquement à 0,04 en raison d'un événement de liquidation localisé ou d'une panne momentané du réseau sur Solana. Solana est maintenant "statistiquement bon marché" par rapport à Ethereum.

Le Commerce d'Arbitrage Long/Court :

Acheter (long) 10 000 $ de SOL (le retardataire).

Vendre (court) 10 000 $ d'ETH (le leader).

La Réversion à la Moyenne : Trois jours plus tard, le marché se stabilise et le ratio revient à 0,05. Les deux positions sont fermées, et le gain sur votre long SOL dépasse la perte (ou le gain) sur votre short ETH, capturant environ un écart de 20 % dans le ratio.

Des risques existent, par exemple, des réglementations fondamentales ou le sentiment du marché peuvent empêcher le ratio de "revenir à la moyenne", ou des "risques de legs"—dans un marché à forte volatilité, un côté de votre commerce pourrait s'exécuter à un prix nettement moins bon que l'autre.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

Il existe d'autres types de stratégies d'arbitrage que je n'ai pas incluses ici car elles impliquent des risques considérablement plus importants et sont mieux adaptées aux traders expérimentés. Cependant, si vous êtes intéressé, vous pouvez explorer ce sujet plus en détail par vous-même.

Et utilisez les graphiques ci-dessous pour trader comme d'habitude 👇

#BitcoinVsGold #Write2Earn #AltcoinStrategies

Toujours "DYOR"