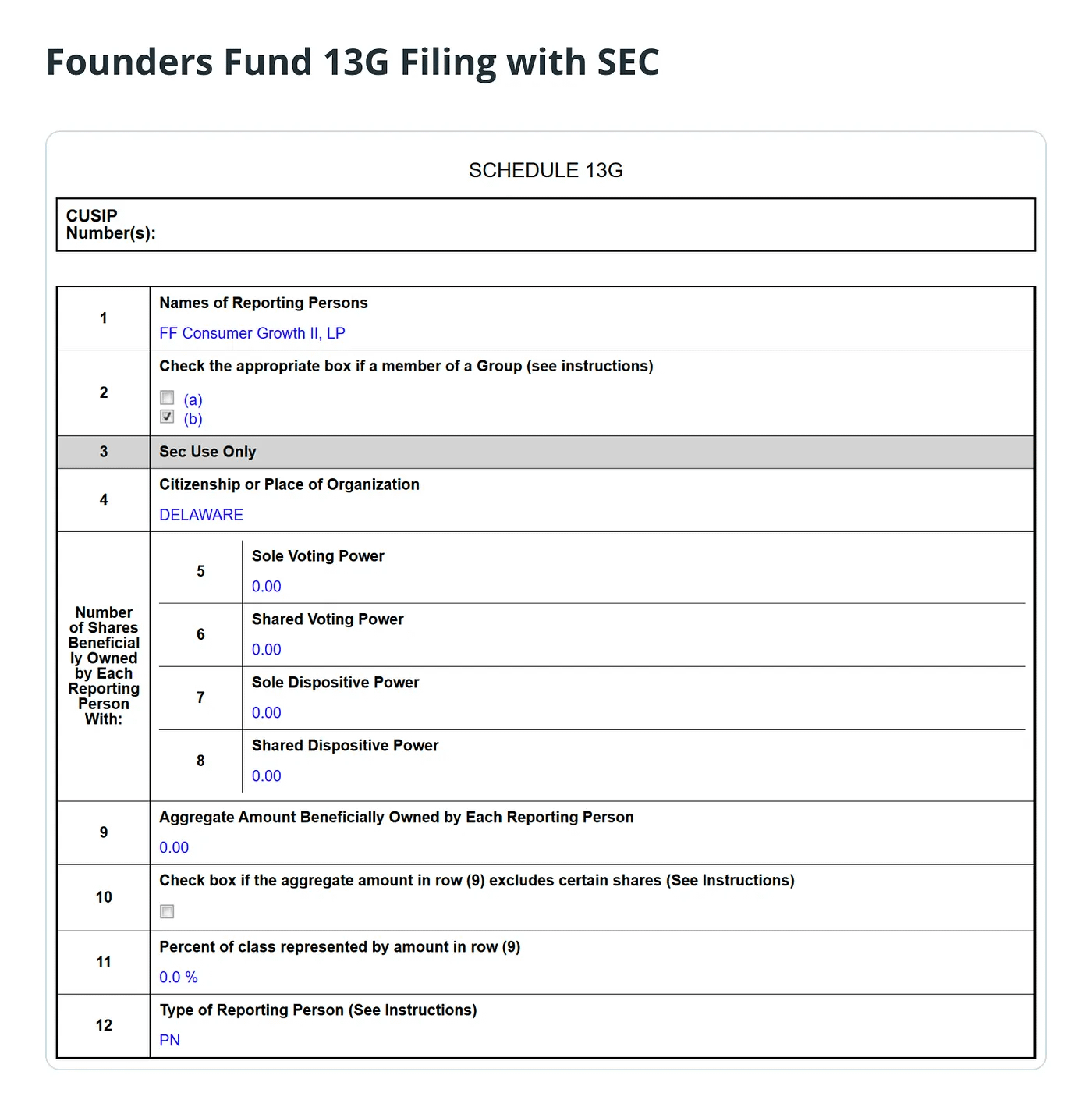

Peter Thiel, le célèbre investisseur milliardaire contrarien et co-fondateur de PayPal et Palantir, a une longue histoire de paris audacieux et non conventionnels. Un dépôt auprès de la Securities and Exchange Commission des États-Unis (SEC) a révélé que des entités liées à Thiel, le Founders Fund, ont quitté ETHZilla après avoir divulgué une participation de 7,5 % en 2025. ETHZilla est une entreprise de trésorerie d'actifs numériques axée sur l'Ether.

La vente souligne des pressions plus larges sur le marché concernant les modèles de trésorerie Ether, alors que l'action d'ETHZilla a chuté fortement par rapport à ses sommets de l'été 2025 en raison de la baisse des prix de l'Ether. Cela intervient à un moment où l'enthousiasme des investisseurs pour une exposition crypto à effet de levier ou enveloppée en actions semble s'estomper.

Cet article examine pourquoi le Founders Fund de Thiel a quitté ETHZilla et analyse les risques des modèles de trésorerie en Ether à effet de levier, des bilans alimentés par la dette et des ventes d'actifs forcées. Il explore ce que le mouvement signale sur la volatilité, la discipline de capital et la durabilité des stratégies de trésorerie publiques en crypto.

ETHZilla : De la biotechnologie à la trésorerie en Ether

En juillet 2025, la société biopharmaceutique 180 Life Sciences a opéré un changement audacieux, levant 425 millions de dollars pour lancer une stratégie de trésorerie axée sur l'Ether et se renommant ETHZilla. Elle s'est positionnée comme un véhicule cotée en bourse pour obtenir une exposition à l'Ether, avec des plans pour accroître ses avoirs en Ether et les déployer dans des protocoles de finance décentralisée (DeFi) et des initiatives d'actifs tokenisés.

Juste deux mois plus tard, ETHZilla a cherché à sécuriser 350 millions de dollars supplémentaires par le biais d'obligations convertibles pour étendre ses réserves et soutenir d'autres projets. Des rapports ont indiqué que la société détenait plus de 100 000 ETH à un moment donné.

L'idée derrière l'entreprise était simple : sécuriser un financement, acheter et conserver de l'Ether, générer des rendements potentiels par le biais d'activités de staking ou de DeFi, et offrir aux actionnaires publics une exposition à effet de levier à la croissance de l'Ether.

Cependant, la stratégie a été confrontée à des défis significatifs alors que les conditions du marché se détérioraient.

La vente cruciale d'ETHZilla et la sortie de Peter Thiel

Alors que les marchés de la cryptomonnaie reculaient par rapport à leurs sommets précédents, ETHZilla a commencé à réduire sa position en Ether.

En décembre 2025, ETHZilla a vendu 24 291 ETH, générant environ 74,5 millions de dollars à un prix moyen d'environ 3 068 dollars par pièce. Le but déclaré de la vente était de répondre aux remboursements de la dette. Après la transaction, ses avoirs en Ether seraient tombés à environ 69 800 ETH.

La vente d'ETH a marqué un tournant crucial pour l'entreprise.

Pour une entreprise construite autour d'une trésorerie en Ether, être contraint de vendre de l'ETH pour couvrir une dette a mis en évidence une vulnérabilité fondamentale. Combiner le levier avec la volatilité des cryptomonnaies peut déclencher la vente de participations à tout moment. Une stratégie initialement conçue pour une accumulation patiente à long terme peut rapidement se transformer en une lutte pour stabiliser le bilan.

Peu de temps après, le Founders Fund de Thiel a réduit sa participation dans ETHZilla à zéro, sortant complètement de sa position d'ici la fin de 2025, selon les dépôts de la SEC.

Bitcoin vs. trésoreries en Ether : Réserve de valeur contre couches de complexité cachée

Bien que les comparaisons avec les stratégies de trésorerie en Bitcoin soient inévitables, l'Ether introduit des couches de complexité que les trésoreries en Bitcoin évitent généralement.

Volatilité accrue amplifiée par le levier

L'Ether tend à connaître une plus grande volatilité des prix, alimentée par le sentiment sous-jacent par rapport au Bitcoin. Ce comportement découle du rôle de l'Ether en tant qu'actif numérique et carburant d'une plateforme blockchain programmable. Lorsque les entreprises de trésorerie s'appuient sur de la dette convertible ou d'autres formes de levier, les baisses peuvent déclencher des ventes forcées.

La quête de rendement introduit de nouveaux risques

Les entreprises de trésorerie en Bitcoin suivent généralement un modèle simple de conservation et d'appréciation. Les entreprises axées sur l'Ether, en revanche, mettent souvent l'accent sur les récompenses de staking ou les rendements DeFi pour améliorer les rendements. Cependant, cette approche a des compromis :

Exploits et bogues de contrats intelligents

Pénalités de slashing ou temps d'arrêt des validateurs

Périodes de blocage de liquidité

Risques de contrepartie et de protocole.

Ce qui promet des rendements plus élevés peut également accroître la complexité opérationnelle et les vulnérabilités systémiques.

Défis narratifs et de perception accrus

Les acteurs de la trésorerie en Bitcoin profitent d'un récit de « l'or numérique » ancré dans la rareté et l'attrait de la réserve de valeur. L'Ether, cependant, représente un écosystème dynamique et évolutif façonné par les mises à niveau du réseau, la dynamique des frais de gaz, l'évolution des vues réglementaires et la concurrence d'autres blockchains. Cette complexité ajoutée accroît l'incertitude et rend plus difficile pour les marchés de tarifer la stratégie.

Accumulateurs d'Ether suivant des chemins divers

Toutes les entreprises qui ont opté pour des trésoreries en Ether n'ont pas réagi de la même manière à la baisse des marchés de crypto.

Certaines de ces entreprises ont continué à accumuler de l'ETH, faisant confiance au fait que l'expansion et l'utilité à long terme du réseau Ethereum l'emporteraient sur la turbulence du prix à court terme. D'autres ont pris le chemin opposé, liquidant tout ou une partie importante de leurs participations et réalisant des pertes substantielles.

Cette divergence dans les approches suggère que le modèle de trésorerie en Ether n'est pas fondamentalement défectueux ou condamné dans l'ensemble. Sa durabilité dépend de facteurs tels que les niveaux de levier, les contrôles de risque et la résilience face aux cycles de marché.

Risques de structure de capital dans des classes d'actifs volatiles

Les structures de dette convertible peuvent amplifier les gains potentiels sur les marchés haussiers en fournissant un levier à faible coût pour acquérir des actifs supplémentaires tels que le Bitcoin, magnifiant effectivement les rendements à mesure que les prix augmentent.

Lorsque les entreprises se négocient à des primes par rapport à leur valeur nette d'inventaire (VNI), elles peuvent émettre des actions ou des instruments convertibles pour lever des capitaux, ce qui augmente les participations et peut encore améliorer le potentiel de hausse.

Cependant, lors des baisses, lorsque les remises sur les actions s'élargissent et que les prix des cryptomonnaies chutent, la boucle de rétroaction peut s'inverser :

Les baisses de VNI.

Les prix des actions chutent.

Le refinancement devient plus coûteux.

Les ventes d'actifs deviennent nécessaires.

Dans ce type d'environnement baissier, même les investisseurs à long terme avec de grands portefeuilles d'Ether peuvent décider de réduire ou de sortir de leurs positions pour limiter le risque à la baisse.

Coût d'opportunité et exposition plus claire

Les investisseurs institutionnels d'aujourd'hui ont des avenues beaucoup plus directes pour obtenir une exposition à l'Ether que dans les cycles de marché précédents. Les options incluent des solutions de garde directes sécurisées, des fonds négociés en bourse (ETFs) réglementés, des produits activés par le staking et des dérivés sophistiqués. Ces structures peuvent réduire l'exposition aux risques opérationnels, d'exécution ou de gouvernance spécifiques à l'entreprise.

En revanche, investir par le biais d'un emballage d'actions autour d'une stratégie de trésorerie en crypto à effet de levier ajoute une couche supplémentaire de complexité et d'incertitude. Cela inclut l'exposition aux décisions discrétionnaires de la direction, aux stratégies de financement et de refinancement, aux structures de gouvernance et aux priorités d'allocation de capital, qui peuvent diverger de la performance pure des actifs.

Le Founders Fund est une société de capital-risque historiquement axée sur le soutien aux entreprises en forte croissance avec des modèles commerciaux évolutifs et axés sur la technologie. Un véhicule centré sur un bilan crypto à effet de levier peut ne pas s'aligner parfaitement avec sa stratégie de portefeuille à long terme ou ses préférences de risque. Les développements récents, y compris sa sortie complète des jeux de trésorerie en Ether tels qu'ETHZilla dans un contexte de pression sur le marché, soulignent cette approche sélective de l'exposition à la crypto.