Je possède des ROBO, mais je pense qu'une perspective unidirectionnelle haussière est malhonnête.

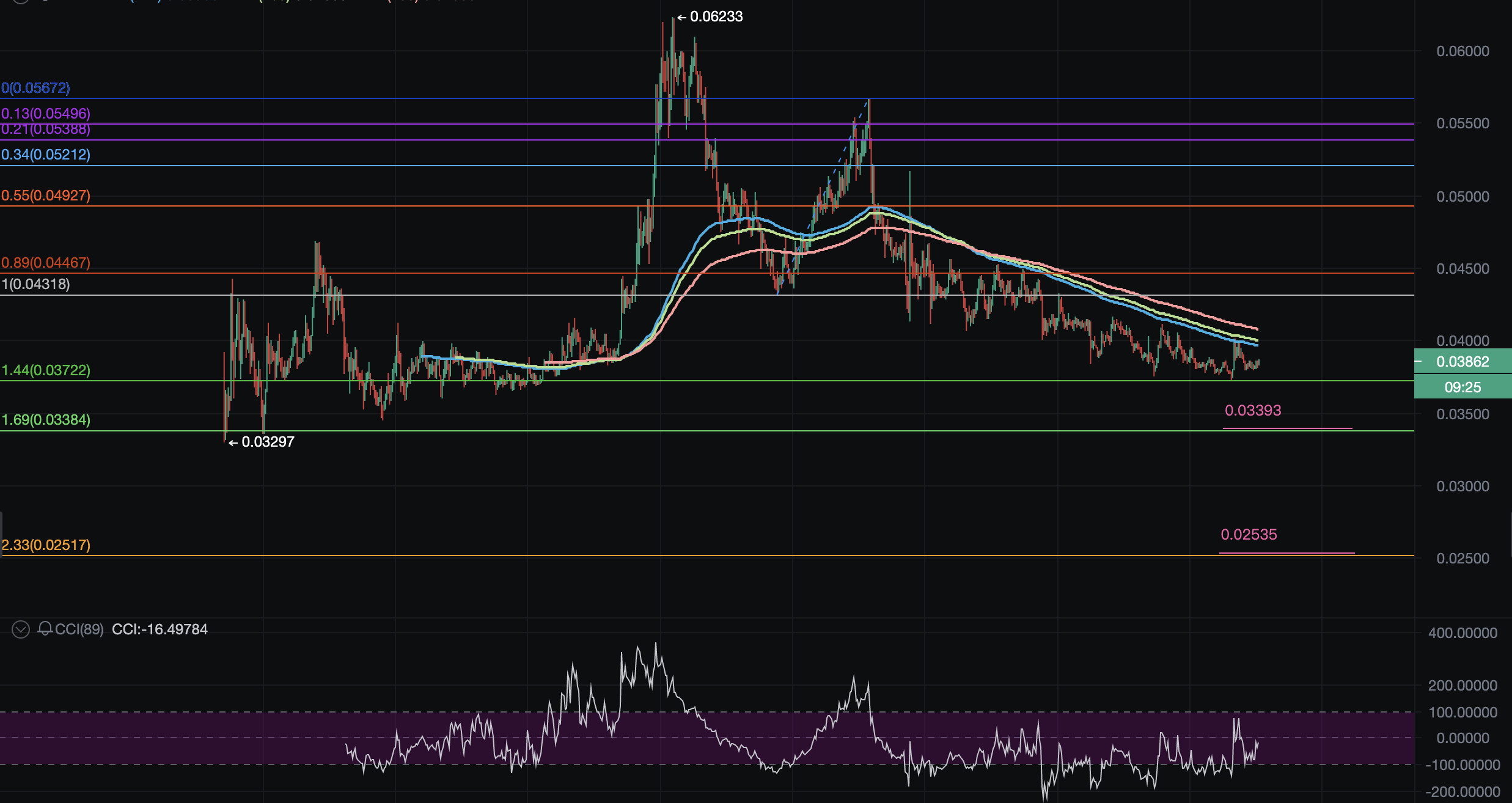

Actuellement, je suis baissier. Comme le montre le graphique, 0,037 si cela casse, la prochaine étape sera 0,033, et enfin 0,025.

Tout actif comporte des risques, clarifier les risques permet de maintenir son jugement stable lors des fluctuations, et non d'être emporté par les émotions.

Voici les raisons pour lesquelles je suis baissier sur ROBO, je ne soutiens pas la vente, je base mon jugement sur des informations complètes.

Notez que c'est baissier.

Raison baissière 1 : pression de déblocage de 7,8 milliards de jetons.

Les 2,23 milliards de ROBO actuellement en circulation ne représentent que 22,3% du total, les 7,77 milliards de jetons restants seront débloqués progressivement au cours des prochaines années. Parmi les plus grandes portions - 24,3% pour les investisseurs et 18% pour la réserve de la fondation - seront libérées sur le marché à des moments spécifiques. Si ces détenteurs de jetons choisissent de vendre, cela exercera une pression à la baisse significative sur le prix.

Les facteurs compensant ce risque sont : le mécanisme de staking Proof of Units continuera à verrouiller une partie des jetons en circulation, plus le réseau est actif, plus la quantité verrouillée est importante. Cependant, la vitesse de croissance de la demande de staking peut-elle surpasser la vitesse de déverrouillage ? C'est incertain.

Raison de la position vendeuse deux : risque d'exécution technique

Dans le livre blanc, l'OM1 et le FABRIC, en tant que concepts et architectures, sont cohérents, mais il y a un long chemin à parcourir entre la théorie et le déploiement à grande échelle. En particulier sur le plan de "soutenir des millions de robots en collaboration en temps réel", le débit, la latence et la stabilité du système doivent être vérifiés sous une véritable pression.

Historiquement, il y a eu de nombreux projets avec une bonne conception architecturale, mais l'exécution technique n'a pas suivi les attentes. Ce risque est bien réel et ne peut pas être ignoré simplement parce que les investisseurs ont un bon profil.

Raison de la position vendeuse trois : le risque d'entrée des concurrents

Actuellement, il y a peu de personnes qui travaillent sérieusement dans ce domaine, c'est une opportunité précoce. Mais le fait qu'il y ait "peu de personnes qui travaillent sérieusement" est susceptible de changer - si la direction de FABRIC s'avère correcte, un grand nombre de fonds et d'équipes afflueront, intensifiant la concurrence. La durée durant laquelle l'avantage concurrentiel de Fabric peut être maintenu dépendra de la profondeur de la barrière écologique qu'elle pourra établir durant cette période.

Raison de la position vendeuse quatre : le risque que les robots soient déployés plus lentement que prévu

La valeur de ROBO dépend avant tout de la réalisation du déploiement à grande échelle des robots. Si le processus de commercialisation de l'industrie robotique est plus lent que prévu - en raison de la réglementation, des coûts, des barrières technologiques ou pour toute autre raison - la demande d'utilisation réelle de FABRIC sera également inférieure aux attentes, ce qui affaiblira le soutien fondamental de ROBO.

En tenant compte de ces quatre risques, mon jugement est le suivant : ces risques sont réels, mais à ce niveau de valorisation du marché (9 400 000 $), je pense que le rapport risque/opportunité est acceptable pour moi. Ce n'est pas la bonne réponse pour tout le monde, c'est mon jugement.

Ta tolérance au risque et ton horizon temporel diffèrent des miens, donc ton jugement devrait aussi être différent.@Fabric Foundation $ROBO #ROBO