Une analyse structurelle des banques, néobanques et banques DeFi

Les systèmes financiers subissent un changement structurel comparable à l'évolution précoce d'Internet.

La transition ne concerne pas simplement « la crypto remplaçant les banques ».

Il s'agit de la façon dont l'infrastructure financière est organisée et de l'endroit où la confiance réside au sein du système.

Au cours de la dernière décennie, trois architectures bancaires distinctes ont émergé.

Banques Traditionnelles

Néobanques

Banques DeFi

Chacun représente un modèle différent pour organiser la garde, la liquidité, la création de crédit et le règlement.

Le résultat est une nouvelle topologie financière où institutions, plateformes logicielles et protocoles ouverts coexistent.

La pile d'infrastructure financière

Pour comprendre les différences entre ces systèmes, il est utile de décomposer la finance en ses couches fonctionnelles.

Chaque système financier doit résoudre quatre problèmes.

Identité

Garde

Liquidité

Règlement

Ces couches forment l'architecture centrale de l'infrastructure financière.

Banques traditionnelles

Infrastructure de crédit institutionnel

Les banques traditionnelles restent l'épine dorsale du système financier mondial.

Ils remplissent trois fonctions économiques essentielles.

Garde de dépôt

Création de crédit

Règlement de paiement

Contrairement à la plupart des plateformes numériques, les banques opèrent à travers des cadres réglementaires soutenus par l'État et des systèmes de règlement de banque centrale.

Structure de liquidité hiérarchique

La banque moderne fonctionne comme un réseau de liquidités à plusieurs niveaux.

Banques centrales

Émission de monnaie de réserve

Règlement interbancaire

Banques commerciales

Garde de dépôt

Origine de prêt

Institutions de paiement

Services aux consommateurs et aux commerçants

Les banques commerciales détiennent des comptes de réserve auprès des banques centrales.

Lorsque les banques règlent des transactions entre elles, le règlement final se fait par le biais des réserves de la banque centrale.

Création de crédit

Les banques élargissent l'offre monétaire par le biais des prêts.

Lorsqu'une banque accorde un prêt, elle crée simultanément un dépôt dans son bilan.

Prêt émis

Nouveau dépôt créé

L'offre monétaire s'élargit

Ce mécanisme d'expansion du bilan fait des banques les principaux moteurs de crédit des économies modernes.

Caractéristiques du système

Garde institutionnelle

Gestion de liquidités centralisée

Surveillance réglementaire

Accès financier autorisé

Bien que cette architecture fournisse stabilité et contrôle de la politique monétaire, elle introduit des frictions structurelles.

Le règlement peut prendre des heures ou des jours.

Les paiements transfrontaliers s'appuient sur des réseaux bancaires intermédiaires.

L'accès financier reste inégal à l'échelle mondiale.

Ces limitations ont ouvert la porte à l'innovation fintech.

Neobanks

La couche logicielle de la finance traditionnelle

Les Neobanks représentent la numérisation de la distribution bancaire plutôt qu'une réinvention de l'infrastructure financière.

Ce sont des plateformes logicielles qui fournissent des services financiers à travers des interfaces numériques modernes tout en s'appuyant sur des rails bancaires existants.

La plupart des neobanks fonctionnent à travers des partenariats Banking-as-a-Service avec des institutions agréées.

Dans ce modèle, le neobank fonctionne comme le système d'exploitation des services financiers, tandis que la banque sous-jacente reste responsable des opérations de bilan.

Innovations clés

Visibilité financière en temps réel

Infrastructure de carte mondiale

Transparence des frais améliorée

Services financiers pilotés par API

Les Neobanks ont transformé l'expérience utilisateur des banques.

Cependant, l'infrastructure financière fondamentale est restée largement inchangée.

Le règlement passe toujours par des rails de paiement hérités.

La liquidité réside toujours au sein des institutions bancaires réglementées.

Le changement plus profond apparaît dans la finance décentralisée.

Banques DeFi

Marchés financiers basés sur des protocoles

La finance décentralisée introduit une architecture fondamentalement différente.

Au lieu de s'appuyer sur des intermédiaires institutionnels, DeFi utilise des réseaux blockchain et des contrats intelligents pour coordonner l'activité financière.

Les protocoles reproduisent les fonctions bancaires essentielles.

Prêts

Négociation

Crédit garanti

Émission d'actifs

Mais ils le font sans gardiens centralisés.

Pile financière DeFi

Les utilisateurs interagissent directement avec les protocoles via des portefeuilles cryptographiques.

La liquidité est fournie par des participants qui déposent des capitaux dans des pools partagés.

Les taux d'intérêt et les paramètres de garantie sont régis de manière algorithmique.

Marchés de crédit dans DeFi

Bancarisation traditionnelle

Dépôts → Bilan de la banque → Emprunteurs

Prêts DeFi

Fournisseurs de liquidité → Contrat intelligent → Emprunteurs

Des protocoles tels que $AAVE , $SKY et Compound fonctionnent comme des marchés de crédit automatisés, où l'allocation de capital se produit à travers des règles on-chain transparentes.

Propriétés structurelles

Accès sans autorisation

Pools de liquidité mondiaux

Comptabilité transparente

Règlement continu

DeFi transforme donc la finance d'un système institutionnel en une couche d'infrastructure programmable.

Cependant, le modèle introduit également de nouvelles contraintes.

L'efficacité des garanties reste limitée.

Les vulnérabilités des contrats intelligents nécessitent des cadres de sécurité rigoureux.

Les cadres réglementaires évoluent encore.

Malgré ces défis, DeFi représente la première fois que l'infrastructure financière a été construite en tant que logiciel open source.

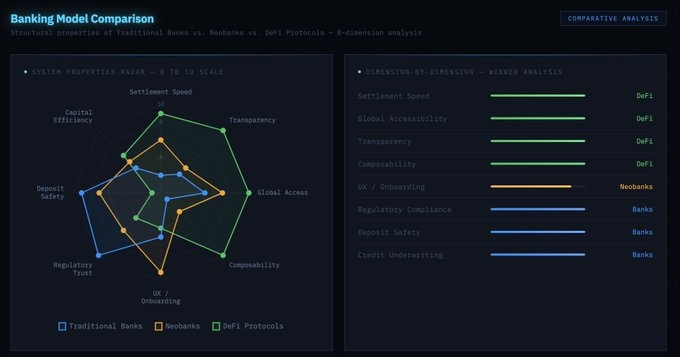

Architecture comparative

Chaque architecture optimise pour des priorités différentes.

Les banques privilégient la stabilité et la conformité réglementaire.

Les Neobanks privilégient l'utilisabilité et l'accessibilité.

DeFi privilégie l'ouverture et la programmabilité.

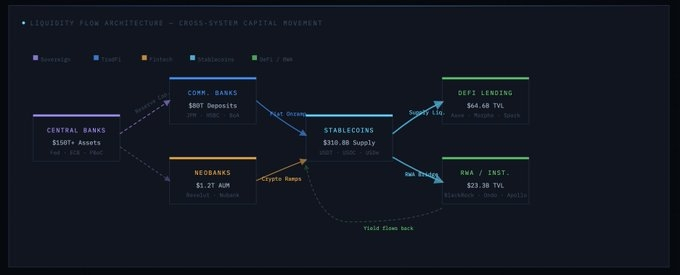

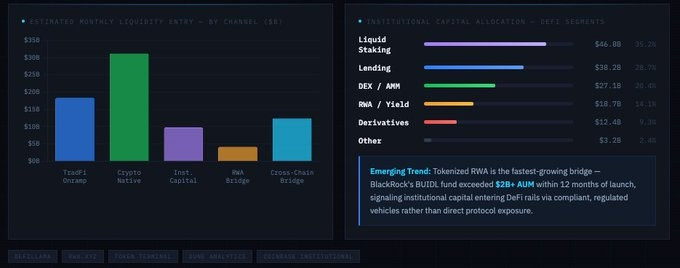

Vers un système financier hybride

La prochaine génération d'infrastructure financière combinera probablement des éléments des trois systèmes.

Les institutions traditionnelles expérimentent des actifs tokenisés.

Les entreprises de paiement intègrent le règlement en stablecoin.

Les protocoles DeFi développent des cadres de conformité pour la participation institutionnelle.

Les architectures émergentes incluent

Marchés de trésorerie tokenisés

Marchés monétaires on-chain

Réseaux de paiement en stablecoin

Institutionnel#defi pools de liquidité

Plutôt que de remplacer les systèmes existants, l'infrastructure blockchain agit de plus en plus comme une couche de règlement alternative au sein de la finance mondiale.

La transformation centrale

Le changement le plus important n'est pas technologique mais structurel.

Les systèmes financiers ont historiquement compté sur des intermédiaires de confiance pour coordonner l'activité économique.

La finance décentralisée propose un modèle différent où la coordination financière se fait à travers des protocoles programmables.

Les banques ont institutionnalisé la confiance.

Les Neobanks ont numérisé l'accès aux services financiers.

DeFi tente d'incorporer la confiance directement dans l'infrastructure.

Cette transition marque le début d'une nouvelle phase dans l'architecture financière où institutions, plateformes logicielles et protocoles décentralisés opèrent au sein du même réseau économique.

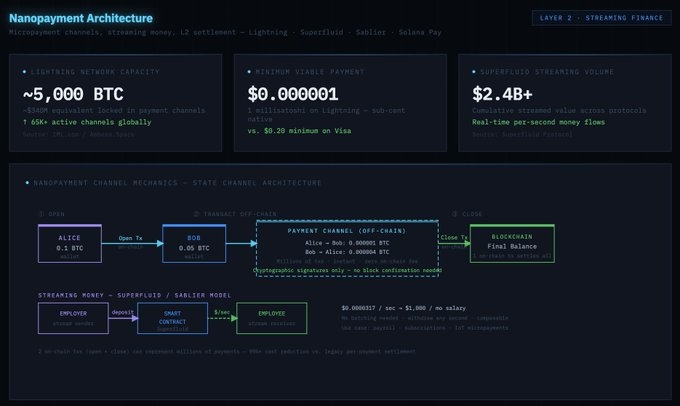

Nanopaiements et la prochaine couche économique de l'Internet

Les nanopaiements peuvent sembler être une fonctionnalité de niche, mais ils sont en réalité l'un des signes les plus clairs que le système de paiement est en train de changer.

Dans le monde traditionnel, payer des montants « minuscules » ne fonctionne tout simplement pas. Les cartes et les banques ont des frais minimums, des règlements en lot, des intermédiaires et des coûts fixes intégrés. Donc, tout paiement d'une poignée de cents ou de fractions de cent devient inutile. C'est pourquoi Internet a fini par s'appuyer si fortement sur des abonnements et des publicités au lieu de vraies facturations à l'utilisation.

Les rails on-chain changent la forme de ce problème. Lorsque le règlement est plus rapide, moins cher et programmable, vous pouvez commencer à payer au niveau des actions plutôt qu'aux factures. Une fraction de cent pour lire une section d'article, valeur diffusée par seconde pour un service, micro-recompenses automatiques pour les créateurs, ou même paiements machine à machine où les agents paient d'autres agents pour des données, du calcul, ou de l'exécution.

La grande idée est simple. Lorsque l'argent peut circuler en très petites quantités sans friction, Internet obtient un nouveau modèle économique. Moins de « murs payants et de publicités », plus de « tarification équitable par utilisation », plus de revenus directs pour les créateurs, et finalement un monde où les services numériques facturent et sont payés en temps réel.

Les nanopaiements ne concernent pas seulement des paiements plus petits. Ils concernent une manière plus native pour la valeur de circuler en ligne.