Histoire d'ouverture

En 2025, une nouvelle a fait le buzz : l'ETF IBIT de BlackRock est coté aux États-Unis.

Les grands noms de la chaîne sont excités : Regardez, les actifs de la finance traditionnelle doivent également entrer sur la chaîne.

Mais ma réaction après avoir terminé est : cela valide en fait une réalité brutale - le goulet d'étranglement de la tokenisation des RWA (Real World Asset) n'est pas technique, mais réglementaire.

Bien que l'IBIT s'appelle ETF, sa mise en œuvre sur la chaîne est la suivante : BlackRock a créé un "compte en chaîne" dans un certain établissement de garde, et les utilisateurs peuvent échanger ce token sur la chaîne. Mais ce token est-il vraiment comme le bitcoin ?

la différence.

En réalité, l'IBIT est encore très centralisé :

L'émetteur (BlackRock) est fixe et peut modifier les règles à tout moment.

L'autorité de régulation (SEC des États-Unis) a un pouvoir de contrôle total.

Les droits de rachat des utilisateurs sont limités par la législation et la fiscalité américaines.

C'est l'état réel des RWA actuellement : des actifs financiers traditionnels habillés de la blockchain.

Mais cela nous donne également une indication : peut-être que la véritable commercialisation des RWA n'est pas de 'mettre tous les actifs sur la chaîne', mais de 'trouver les types d'actifs les plus adaptés à la chaîne et de bien les encadrer réglementairement'.

Je veux, de ce point de vue, décomposer les développements possibles du secteur RWA.

État actuel : Le dilemme du secteur RWA

J'ai suivi de nombreux projets RWA, le modèle commun est le suivant :

Financement → Émission de tokens → Prétendre 'représenter des actifs réels' → Attendre...

Et ensuite ? Ensuite, la plupart des projets se retrouvent bloqués entre 'liquidité' et 'conformité'.

Cas spécifiques (je donne juste un exemple) :

RWA immobiliers (Tokenisation immobilière)

Supposons qu'un projet veuille tokeniser des biens commerciaux à New York.

Financement de 20 millions de dollars, émission de 1 million de tokens, chacun représentant un droit de propriété de 20 dollars.

Problème :

Quelle proportion des 1 million de tokens peut réellement être échangée librement sur la chaîne ?

Si un utilisateur souhaite racheter (par exemple, 'je veux échanger ces 20 dollars contre un droit de propriété réel'), quel est le niveau de complexité du processus ?

Comment gérer le risque de l'institution de garde intermédiaire (généralement un fournisseur de garde traditionnel) ?

État actuel : La liquidité des tokens de ce type de projet est généralement très faible, la plupart étant concentrée entre les mains des premiers investisseurs, les utilisateurs de détail entrant plus tard se retrouvent en position de 'bagholders'.

RWA de créance (Obligations d'entreprise / Prêts)

Un projet émet des tokens de 'prêts d'entreprise réels'.

Ça a l'air bien : revenu fixe, avec garanties.

Réalité :

Qui est l'émetteur ? Souvent une 'fintech' comme FTX, et non une véritable institution de prêt.

Comment valider les actifs sous-jacents ? La plupart sont des boîtes noires, vous devez juste faire confiance à l'émetteur.

Si l'émetteur fait faillite ou disparaît (voyez Celsius, Voyager, etc.), que se passe-t-il pour les droits des détenteurs de tokens ? Aucune possibilité de recours.

Conclusion : J'ai vu le taux de mortalité de ce type de projet, plus de 60 % finissent par échouer.

RWA de biens / chaîne d'approvisionnement

Un projet prétend que les tokens représentent des stocks réels d'or / produits agricoles / biens.

Problème :

Qui va vérifier 'si cet or existe vraiment' ?

Les audits sont-ils effectués régulièrement ?

Que se passe-t-il en cas de guerre / catastrophe naturelle sur le site de stockage ?

État actuel : Ce type de projet doit faire appel à des audits tiers, mais le coût des audits est élevé et la maintenance par la suite est difficile, la plupart des projets ne peuvent pas maîtriser ces coûts.

Problème fondamental commun :

La difficulté des tokens RWA à être réellement liquides réside dans :

Incertitude juridique : quel est le statut légal des propriétaires de tokens ? Quel système juridique gouverne le contrat ?

Réglementation floue : les attitudes des organismes comme la SEC, la FINRA vis-à-vis des tokens RWA sont ambiguës, rendant l'évaluation des risques par les porteurs de projet impossible.

Coûts de confiance élevés : la conversion d'actifs traditionnels en tokens sur la chaîne nécessite la participation de plusieurs intermédiaires (garde, audit, conseils juridiques), chaque étape comportant des coûts et des risques.

Point de rupture : Quels sont les 'RWA optimaux' ?

Mon observation est que certains types d'actifs spécifiques, en raison de leurs caractéristiques intrinsèques, seront plus adaptés à l'intégration sur la chaîne que d'autres actifs.

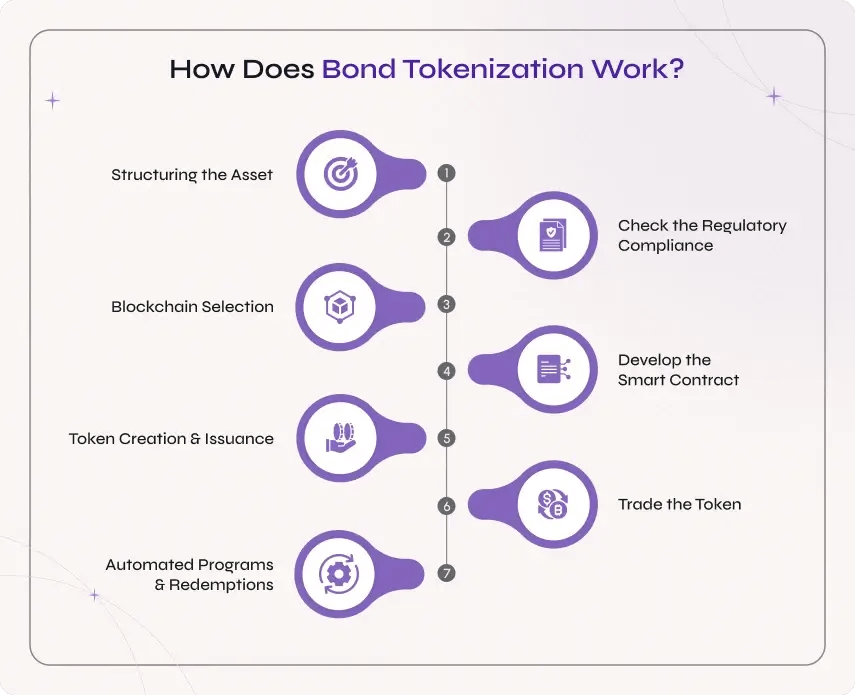

1. Obligations d'État / Actifs à revenu fixe hautement liquides

Pourquoi ?

Un cadre réglementaire mature existe déjà (les banques centrales et les autorités financières de chaque pays ont un cadre complet pour les obligations).

Les actifs eux-mêmes sont déjà hautement standardisés (les obligations d'État américaines ont le même coupon, maturité, etc.).

Le volume de trading actuel est déjà élevé, ajouté à l'avantage des coûts du trading sur la chaîne, cela pourrait attirer une partie du marché.

Avancement réel :

Le gouvernement de Singapour étudie la tokenisation des obligations d'État.

La Banque centrale européenne est également en phase d'expérimentation.

On prévoit que plusieurs projets pilotes de obligations d'État sur la chaîne seront lancés en 2025-2026.

Opportunité : Si ces types d'actifs sont vraiment intégrés sur la blockchain, cela établira un benchmark pour les 'RWA conformes', apportant un effet positif à l'ensemble du secteur.

2. Financement commercial à court terme

Pourquoi ?

Ce secteur est déjà en pleine transformation numérique (SWIFT travaille déjà sur la modernisation des paiements).

Les créances à court terme nécessitent naturellement de la liquidité, l'intégration sur la chaîne peut réduire considérablement les coûts de transaction.

Les participants existants (grandes banques, agences de crédit à l'exportation) bénéficient d'une protection réglementaire.

Avancement réel :

Certaines plateformes blockchain (comme les partenariats RWA de Polygon) collaborent avec des institutions de financement commercial.

Les corridors fintech de Singapour et de Hong Kong explorent également.

Opportunité : Ce marché est actuellement dominé par la finance traditionnelle, si des solutions blockchain conformes voient le jour, il pourrait y avoir des économies de coûts significatives (le temps de règlement passant de 3-5 jours à quelques secondes).

3. Propriété fractionnée d'œuvres d'art / objets rares

Pourquoi ?

Ces types d'actifs manquent de liquidité, et l'intégration sur la chaîne peut accroître la liquidité sans nuire au marché.

Juridiquement, c'est assez clair : la division des droits de propriété a un précédent dans la plupart des pays.

La base d'utilisateurs est relativement petite (individus à haute valeur nette + collectionneurs), les coûts de conformité sont maîtrisables.

Avancement réel :

Sotheby's, Christie's et d'autres maisons de vente aux enchères testent.

Certains fonds d'art haut de gamme commencent à accepter des actions fractionnées basées sur la blockchain.

4. RWA autorisés (échange d'actifs entre institutions)

Pourquoi ?

Ce n'est pas des RWA 'décentralisés', mais 'centralisés', utilisant l'infrastructure de la chaîne pour améliorer l'efficacité.

Tous les participants sont des entités réglementées (banques, compagnies d'assurance, etc.), portant naturellement une auréole de conformité.

Avancement réel :

Le véritable avancement réglementaire

Cette partie est, selon moi, la plus facilement sous-estimée.

Attitude réglementaire actuelle :

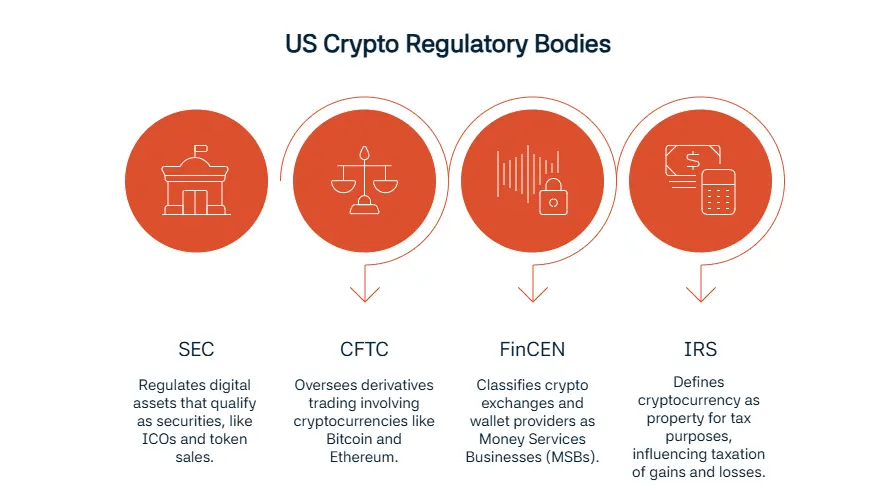

États-Unis : La SEC est encore en phase d'observation. Gensler a été relativement conservateur durant son mandat.

Union européenne : Le cadre MiCA (Markets in Crypto Assets Regulation) donne une certaine définition aux RWA, mais la mise en œuvre concrète est encore en cours.

Singapour, Hong Kong : Relativement accueillants, il existe déjà des projets pilotes RWA, mais avec de nombreuses restrictions.

Chine : Ce domaine est complètement désactivé, il n'existe pas de politique officielle RWA.

Progrès possibles en 2026 :

Les États-Unis pourraient avoir une définition claire des 'tokens adossés à des actifs (Asset-backed tokens)', mais imposeront des exigences strictes sur le capital des émetteurs, la fréquence des audits et la divulgation des risques.

L'UE suivra les lignes directrices détaillées de la MiCA.

Singapour et Hong Kong lanceront davantage de projets pilotes pour devenir un 'centre RWA'.

Impact sur le secteur :

Le coût de conformité augmentera considérablement. Pour un projet levant 50 millions de dollars, 20-30 % seront consacrés aux questions juridiques et d'audit, ce qui deviendra la norme.

Les grandes institutions financières commenceront progressivement à entrer, avec leur capital et leurs relations réglementaires, écrasant un grand nombre de petits projets.

La liquidité des tokens reste limitée, il n'y aura pas de scène de 'trading libre' comme dans le DeFi.

Mon jugement final

À court terme (2025-2026) :

Le financement RWA restera en vogue, mais se concentrera sur 'les types d'actifs ayant déjà un cadre réglementaire' (obligations d'État, financement commercial, œuvres d'art, etc.).

Les projets qui tentent de 'tokeniser tout' disparaîtront progressivement.

À moyen terme (2026-2028) :

La tokenisation des obligations d'État et des actifs à revenu fixe hautement liquides verra une adoption réelle.

Les RWA autorisés (niveau institutionnel) deviendront la norme, alors que le RWA sur le marché public restera très réduit.

À long terme :

Les RWA ne seront pas 'décentralisés' et 'hautement liquides' comme le DeFi. Ils prendront plutôt la forme de 'produits quasi-financiers très réglementés'.

Ce n'est pas une mauvaise chose, c'est la véritable demande du marché.

Conseils d'investissement :

Si vous investissez dans les RWA, ce n'est pas de 'pouvoir être complètement décentralisé', mais de 'pouvoir obtenir une reconnaissance réglementaire'.

Le jeu le plus sûr est de s'associer à des projets collaborant avec des institutions financières existantes, plutôt que d'essayer de réinventer la finance.

Dernier avertissement sur le risque :

La liquidité et le nombre d'actifs 'réels' revendiqués par la majorité des projets RWA sont considérablement exagérés.

Si vous achetez un token RWA et que vous souhaitez le racheter en actifs réels, préparez-vous à un long processus (de quelques semaines à quelques mois).

Tout projet prétendant être '100% soutenu par des actifs réels' sans audit tiers devrait être évité.