当社交软件还在充斥着有关 OpenClaw 的话题时,#USDC 正悄悄地进行着它的逆袭。回顾 USDC 的交易量已连续数月超越 USDT,在 2026 年 2 月更是达到创纪录的 1.26 万亿美元,占据当月稳定币总交易量的约 70%;稳定币赛道也在 2 月创下了 1.8 万亿美元的新高,标志着链上美元流动性进入历史峰值阶段。

本文通过梳理稳定币赛道的核心数据、USDC 在合规与透明度上的结构性优势、机构与 DeFi 生态的深度采用,来聊聊这场“安静逆袭”对整个加密市场流动性和支付格局带来的深远影响。记得点赞支持一下~

从USDT霸权到双雄争霸

稳定币作为加密生态的“锚定资产”,其核心功能在于维持1:1与美元的兑换比率,提供流动性并规避波动。自2014年推出以来,USDT凭借先发优势迅速扩张,到2024年其流通量已超1100亿美元,市场份额一度高达90%以上。然而,USDT的成长伴随着争议:其储备透明度不足,曾在2019年纽约总检察长调查中被指控储备不全,导致信任危机。

与之相对,USDC于2018年由 #Circle 和Coinbase联合推出,从一开始就强调监管合规和透明度。早期USDC的流通量仅为USDT的零头,但通过每月储备审计和全现金/国债备份,逐步赢得机构青睐。

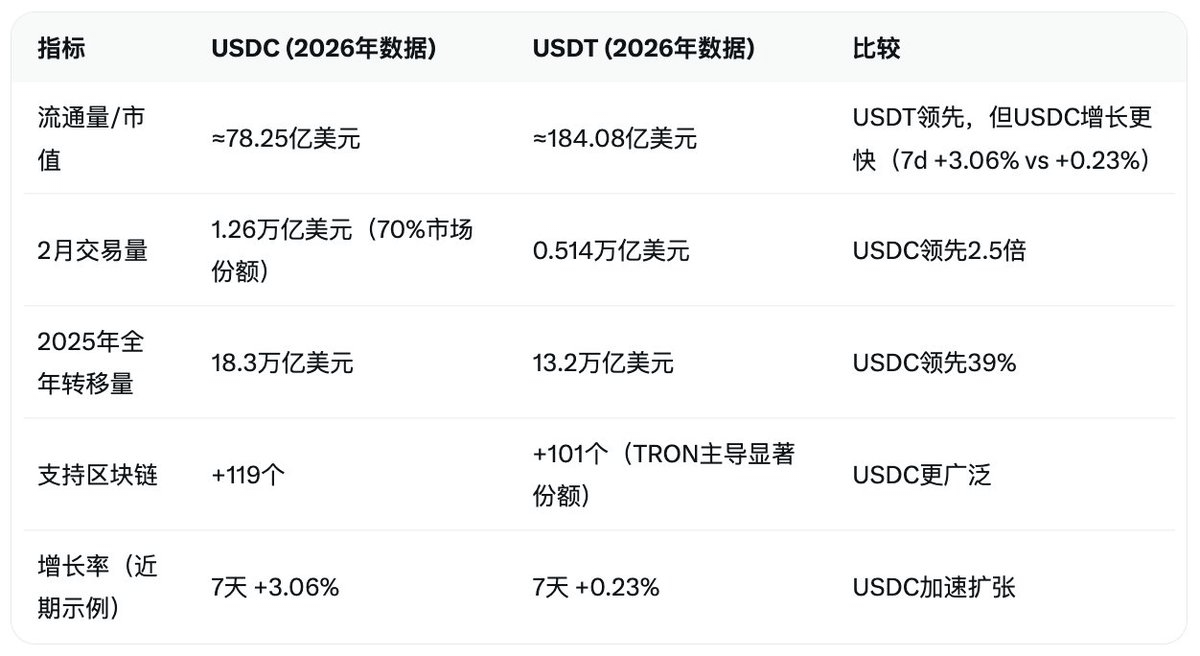

到2025年底,USDC已实现年交易量18.3万亿美元,超越USDT的13.2万亿美元,差距达39%。

进入2026年,这一趋势加速:USDC流通量升至约78亿美元,储备相应匹配,年增长率显著高于USDT;USDT流通量虽仍高达约184亿美元,但自年初以来出现小幅收缩,增长率放缓。根据 @DefiLlama 最新数据(2026年3月10日),稳定币总市值达314.281亿美元,USDT市场份额58.57%,USDC约24.9%(计算自市值)。

数据来源:Allium、Artemis Analytics、DeFiLlama。从这些指标看,USDC的逆袭并非单纯的规模扩张,而是使用效率的提升:尽管流通量仅为USDT的约42%,其交易量却已主导市场,反映出更高的周转率和有机需求。

交易量逆转的量化证据

深入链上数据,我们可以看到USDC的崛起源于有机交易的爆发。

根据Artemis Analytics的过滤数据(排除MEV机器人和交易所内部转移),USDC的“真实”转移量在2025年已显著领先,这得益于其在DeFi和支付场景中的深度集成。

例如,在 #Solana 链上,USDC的总交易量达6960亿美元,远超USDT的760亿美元。Visa数据显示,USDC已占稳定币交易份额的近50%,特别是在机构支付领域。2026年1月,USDC处理了8.3万亿美元的转移量,而USDT仅为1.7万亿美元,尽管USDC供应量更小,这突显其更高的效率。

另一个关键指标是活跃钱包和交易频率:USDC的月活跃地址在2026年1月增长至历史高点,#Polygon 和 #Base 链处理了USDC交易的68%。

相比之下,USDT虽在TRON链上流动性强,但整体交易量增速放缓,部分归因于新兴市场波动和监管压力。在用户类型上,数据显示USDC更受机构青睐:据相关报告,USDC在机构流动中占比更高,而USDT主导零售(特别是在新兴市场和零售交易中)。机构如BlackRock、JPMorgan和Visa偏好USDC用于结算和国库操作,而USDT在零售交易对中深度更强。

从储备角度,USDC的透明度是其数据优势的核心:Circle每月由Deloitte审计,储备100%为现金和短期国债;USDT则季度由BDO Italia审计,储备包括商业票据等,透明度较低。这一差异在2025年硅谷银行事件中凸显:USDC短暂脱锚后迅速恢复,而USDT的历史争议持续影响其机构采用率。

USDC 为何能完成“逆袭”?

USDC的翻盘可归结为三大因素:

1. 透明度和审计机制

USDC的每月储备报告提供细粒度细节(如大量投资于Circle Reserve Fund),远超USDT的季度概述。这吸引了机构投资者,如BlackRock和JPMorgan,后者报告USDC在链上活动中的领先。

2. 监管合规优势

USDC符合欧盟MiCA法规和美国GENIUS Act,被视为“覆盖稳定币”而非证券;USDT在欧盟不合规,面临下架风险。

Circle持有纽约BitLicense等多项执照,推动其在B2B支付中的采用,如取代SWIFT的跨境结算。

具体到牌照:在美国,USDC通过GENIUS Act路径和州货币传输许可证获得合规;在新加坡,符合MAS单货币稳定币框架;在香港,HKMA稳定币条例下,USDC发行商Circle正申请许可证(预计2026年首批发放)。

相比之下,USDT在这些地区面临更多审查:在美国,通过新推出的USA₮获得GENIUS Act合规,但主体USDT仍受质疑;在新加坡和香港,需要特定许可证,香港HKMA框架下USDT地位不明朗,面临潜在下架风险。

3. 生态集成与机构流入

USDC原生支持119+链,特别是在Solana和Base上的低费高效能,促进DeFi TVL增长。

2026年Q1,Circle营收达7.7亿美元,EBITDA增长412%,得益于USDC的支付使用。此外,特朗普政府的亲加密政策(如2025年法规放松)进一步放大USDC的合规优势。在AI agent 浪潮中,USDC作为稳定结算单元的角色也日益凸显,例如在OpenClaw相关Hackathon和Moltbook实验中,USDC被用于agent间经济协调和支付。

市场影响:新高释放了什么信号?

这一逆转对加密生态的影响深远。首先,稳定币总市值达314.281亿美元,USDT份额58.57%,USDC崛起增强市场多样性,降低单一发行者风险。

其次,在DeFi中,USDC主导显著流动性池交易,推动TVL从2025年的1500亿美元升至更高水平。全球支付领域,USDC的实时结算正取代传统系统,如新兴市场避险和B2B跨境转账。

然而,值得关注的是,2026年3月稳定币市值创下314亿美元新高,但比特币价格尚未突破历史高点(当前约71,680美元,距2025年126,000美元峰值仍有距离)。

这反映出市场流动性增加,但资金并未完全流入加密资产。

分析显示,稳定币被视为“dry powder”(闲置资本),但2026年以来交易所稳定币净流入为负(减少14亿美元),表明资金可能滞留在稳定币中等待宏观信号,或转向DeFi、tokenized assets(总值达233.5亿美元,月增22.9%)和支付应用,而非直接推高BTC价格。

这一现象可能源于美联储政策不确定性和全球流动性压力,导致投资者更谨慎。同时,值得一提的是,近日比特币网络已挖出第 200万 枚 BTC,仅剩余约 100万 枚待挖掘(预计到 2140 年完成 ≥ ≤ )

从投资者视角,USDC的领先信号牛市:2月交易所流入665亿美元,预示流动性增强。但也需注意,USDT在零售和新兴市场的流动性仍强,短期内不会完全让位。

//////////////

最后,尽管USDC目前在交易量和机构采用上领先,但中心化风险依然突出:高度依赖银行体系,类似2023年硅谷银行事件引发的短暂脱锚仍可能重演。监管环境当下利好合规稳定币,但美联储若进一步收紧政策,或未来出台更严苛法案,储备收益和发行成本都将承压。USDT虽体量庞大,却持续面临储备透明度质疑与执法风险。同时,去中心化稳定币(如DAI)和其他新兴玩家正在加速分流市场份额。

展望2027年,稳定币总市值大概率突破3万亿美元,USDC凭借合规与生态优势,有望继续蚕食USDT份额,并成为Web3支付与机构资金管理的首选锚定资产。长远看,稳定币的终局很可能不是单一胜出,而是与各国CBDC逐步融合,形成公私混合的全球数字美元网络。在OpenClaw等AI Agent热潮刷屏的当下,USDC这场“低调逆袭”其实正在发出更清晰的信号:加密金融已从野蛮生长转向合规主导,这场转型将深刻重塑全球货币与支付格局。

免责声明:本文仅供信息参考,不构成任何投资建议。加密市场波动极大,投资有风险,请自行研究并独立承担后果