Ce que vous trouverez :

Découvrez comment un puissant signal de retournement à court terme dans les cryptomonnaies —démontré par Zaremba et al. (2021)— peut devenir une stratégie systématique et reproductible, en particulier dans les monnaies à faible liquidité. Apprenez à identifier l'univers approprié, à construire le signal, à gérer le risque et à backtester la stratégie avec du code prêt pour Google Colab.

Pourquoi le publie-je ici ? Parce que 99 % des traders qui opèrent quotidiennement préfèrent perdre de l'argent plutôt que de faire un peu de travail acharné (lire, backtester, rechercher) pour obtenir une rentabilité réelle.

1. Des forums à la rigueur : mon voyage de l'intuition à la méthode

T'es-tu déjà senti perdu entre des fils de Reddit, des chaînes Telegram et des "gurus" de Twitter, cherchant la prochaine stratégie miracle pour te rendre riche avec des cryptomonnaies ? Moi oui. Mon portefeuille était un cimetière de tokens illiquides et de promesses brisées. Jusqu'à ce que, frustré, je décide de cesser de chercher de "l'alfa" dans les poubelles et commence à lire des articles académiques.

Le succès n'arrive jamais du jour au lendemain ni par magie.

Ceux qui m'ont lu savent que, après avoir accumulé plusieurs échecs avec des comptes cassés, j'ai décidé de faire un pas sérieux : chercher un trader, quelqu'un qui applique vraiment un rigueur méthodologique pour créer des stratégies solides. Et j'ai eu la chance de trouver une trader systématique qui m'a donné justement la direction que je devais suivre (ce n'est pas de la publicité, c'est la vérité).

Grâce à cela, et après avoir fait plusieurs travaux pour aller de l'avant, comme dirait Trump, je me suis payé un billet en première classe — parce que je sais qu'un jour j'aurai assez pour voler en privé.

Et avec cela, je me suis engagé à me former réellement, sans cesser d'être critique ni permettre que les nombreuses erreurs que je continue à faire m'empêchent de grandir... et aussi à partager un peu d'étude avec les traders de la plateforme, qui me rappellent toujours mes débuts désespérés dans le trading et ce qui peut être accompli avec la bonne approche.

C'est ainsi que j'ai trouvé l'étude de Zaremba et al. (2021), qui non seulement m'a ouvert les yeux, mais m'a donné une feuille de route claire et quantitative pour trader sur des marchés où l'intuition échoue souvent.

2. La découverte : réversion à court terme et le rôle de la liquidité

L'étude de Zaremba analyse plus de 3 600 monnaies et découvre une anomalie robuste :

Les cryptomonnaies ayant les pires performances d'hier ont tendance à surperformer celles ayant les meilleures performances le lendemain, en particulier parmi les monnaies les plus illiquides.

Pourquoi cela se produit-il ?

Illiquidité : Dans les tokens petits et peu négociés, les mouvements extrêmes ont tendance à se rétablir rapidement car les prix sont distordus par de gros ordres ou un manque d'acheteurs/vendeurs.

Contraste avec les grandes capitalisations : Les grandes monnaies liquides (BTC, ETH, etc.) montrent de l'impulsion (momentum) : les gagnants continuent de gagner à court terme.

Méthodologie de l'étude :

Univers : Plus de 3 600 cryptomonnaies.

Signal : Retour du jour précédent.

Construction de portefeuille : Trier par retour d'hier, prendre le 10 % avec les pires performances ("losers").

Stratégie : Aller long sur les “losers”.

Mesure de liquidité : Ratio d'illiquidité d'Amihud :

[\text{ILLIQ}i = \frac{1}{D} \sum{d=1}^{D} \frac{|r_{i,d}|}{\text{Volume}_{i,d}}]Robustesse : Tests Fama-MacBeth, modèles de facteurs, et différents proxies de liquidité.

Stratégie uniquement pour Spot (non configurée pour les marchés à terme).

L'effet de réversion est plus fort sur les petites et illiquides monnaies, et ne s'explique pas par des facteurs de risque traditionnels.

3. Guide Opérationnel : Stratégie de Réversion "Bottom 10" (Une approche stratégique de l'article)

Objectif : Capturer le rebond de monnaies petites qui ont subi une chute excessive ("panique") mais qui appartiennent à un écosystème surveillé.

Académiquement, Zaremba (et d'autres comme Fama-French) utilisent le modèle Long-Short pour démontrer qu'une stratégie fonctionne indépendamment de si le Bitcoin monte ou descend.

Dans le milieu académique : On recherche "Beta Zero" (neutralité).

Dans la pratique (dans le cas de Long-Only) : Nous extrayons uniquement le composant alpha (la gain supplémentaire) du côté long. Comme les cryptos illiquides ont une "convexité" positive très forte (elles rebondissent plus qu'elles ne chutent après une panique), le côté court est parfois inutile ou même nuisible, car les cryptos peuvent augmenter de 100 % en un jour, mais ne peuvent chuter que de 100 % (le risque est asymétrique).

Dans une Vente à Découvert (Short) : Le maximum que tu peux gagner est de 100 % (si la monnaie atteint zéro). Mais ce que tu peux perdre est infini, car la monnaie peut augmenter de 200 % ou 300 % contre toi, te forçant à payer beaucoup plus que ce que tu as investi pour fermer la position.

1. Préparation de l'Univers (Ton "Panier de Surveillance")

Ne trade pas n'importe quelle monnaie. Tiens une liste fixe de 10 cryptomonnaies qui répondent à :

Faible Liquidité : Volume quotidien bas (mais pas à zéro) :

Capitalisation boursière < 10 M$, Volume 24h < 10 000

Capitalisation : Monnaies en dehors du Top 100 pour garantir la volatilité.

Ta liste sélectionnée de 10 coins : XXXX. Après le Backtesting

2. La Routine Quotidienne (Exécution)

Étape A : Le Classement (Tous les jours à 23:55 UTC)

Cinq minutes avant la clôture quotidienne (00:00 UTC), vérifie ta liste de 10 monnaies sur TradingView ou sur ton Exchange :

Regarde le % de changement quotidien.

Identifie la monnaie qui a le plus baissé au cours des dernières 24 heures (le "perdant" du jour).

Filtre de Sécurité : N'entre que si cette monnaie a baissé de plus de 15 % (indicateur de panique). (Obligatoire, c'est le chasseur d'anomalies et c'est ce qui protège la convexité du système. Dans le trading d'actifs illiquides, la patience pour attendre le "saignement" extrême est ce qui sépare les parieurs de ceux qui exploitent les anomalies mathématiques.

Filtre dur de la stratégie : L'ouverture d'une position n'est autorisée que si le prix de clôture d'hier est au-dessus de son EMA 200.

Étape B : L'Entrée (Achat)

Quand : Exactement à la clôture de la bougie quotidienne (00:00 UTC).

Combien acheter : Divise ton capital destiné à cette stratégie en parts égales. Ne mets pas plus de 1 % de ton capital total dans une seule monnaie.

Type d'Ordre : Utilise "Market Order" (Marché) si le volume le permet, ou "Limit" juste au prix de clôture.

Étape C : Gestion des Risques (Protection)

Immédiatement après avoir acheté, place un ordre de Stop Loss à 10 % en dessous de ton prix d'entrée. Cela te protège d'une chute infinie ("dump").

3. La Sortie (Vente)

Cette stratégie est de Holding Court (1 jour) :

Vends la position à la clôture du lendemain (24 heures après l'achat).

Peu importe si tu gagnes ou perds : ça se vend et on cherche la nouvelle "pire monnaie" du jour pour répéter le cycle.

4. Règles d'Or pour Débutants

Glissement : Étant donné que ce sont des monnaies peu liquides, le prix d'achat peut être plus élevé que prévu. Si tu vois que ton ordre "déplace" le prix, réduis la taille de ta position.

Pause de Stratégie : Si ton compte baisse de 20 % (Drawdown Maximum), arrête de trader. Vérifie ce qui se passe sur le marché avant de continuer.

Commissions ; Garde à l'esprit que ces monnaies ont des commissions plus élevées. Ne trade pas des montants si petits que la commission mange ton bénéfice.

Résumé du flux de travail :

23:55 UTC : Je cherche la monnaie de ma liste qui a le plus chuté aujourd'hui.

00:00 UTC : J'achète la monnaie + Je mets un Stop Loss de 10%.

00:00 UTC (Demain) : Je vends tout et je reviens à l'Étape 1.

4. Exemples de cryptomonnaies illiquides (top 5) : Cherche tes coins selon les filtres.

POND-USD (Marlin)

Capitalisation boursière : ~ 45 M$ - 60 M$.

Volume 24h : ~ 3 M$ - 5 M$.

Pourquoi Zaremba : C'est un protocole d'infrastructure avec des mouvements très techniques. Son volume est dans la plage idéale pour éviter le "bruit" des micro-caps mais conserver le momentum.

BEL-USD (Bella Protocol)

Capitalisation boursière : ~ 18 M$ - 25 M$.

Volume 24h : ~ 2 M$ - 4 M$.

Pourquoi Zaremba : En tant qu'actif DeFi de faible capitalisation, il présente des baisses de 5 % suivies de récupérations rapides, ce qui permet de mesurer le Payoff Ratio de manière efficace.

PROS-USD (Prosper)

Capitalisation boursière : ~ 18 M$.

Volume 24h : ~ 2.5 M$.

Remarque : Bien que tu aies mentionné une erreur précédente, sur Yahoo Finance, il est toujours actif sous le ticker PROS-USD. Si l'erreur persiste, assure-toi d'utiliser la bibliothèque yfinance mise à jour.

ALICE-USD (My Neighbor Alice)

Capitalisation boursière : ~ 80 M$ (Légèrement supérieur, mais avec un volume très stable).

Volume 24h : ~ 4 M$ - 5 M$.

Pourquoi Zaremba : Les tokens de GameFi ont une volatilité cyclique qui s'aligne avec les stratégies de momentum et de réversion à la moyenne.

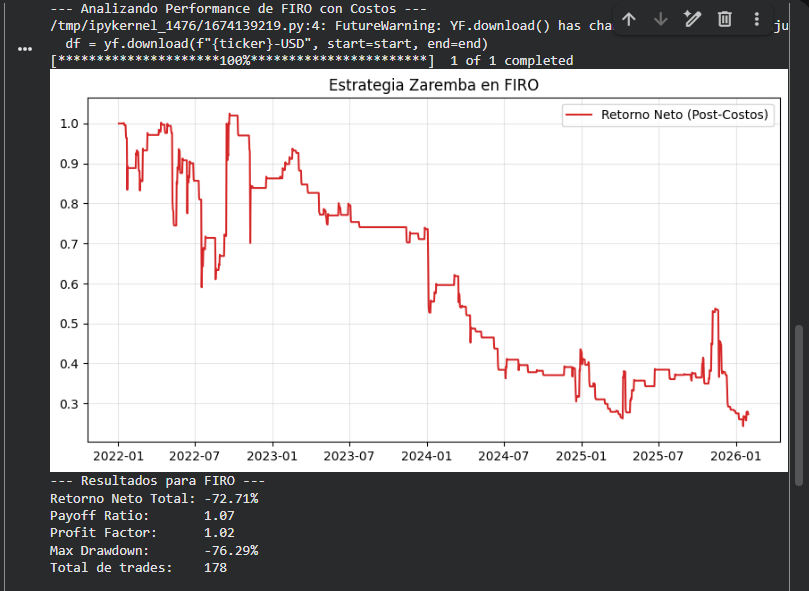

FIRO-USD (Firo)

Capitalisation boursière : ~ 15 M$ - 20 M$.

Volume 24h : ~ 2 M$ - 3 M$.

Pourquoi Zaremba : C'est une monnaie de confidentialité "classique". Sa faible liquidité relative comparée à Monero la rend idéale pour étudier les anomalies de prix.

5. Sources de données et comment le mettre en œuvre :

Recommandation : Pour le backtesting, les données historiques de prix et de volume des monnaies sélectionnées sont téléchargées en utilisant YahooFinance, pour éviter des coûts ou des complications, cela est déjà intégré dans le code ci-dessous, prêt à l'emploi.

6. Code complet pour Google Colab (Python)

import pandas as pd

import numpy as np

import yfinance as yf

import matplotlib.pyplot as plt

def backtest_expert_performance(ticker, start='2022-01-01', end='2026-01-31', cost=0.005):

print(f"--- Analyzing Performance de {ticker} avec Stratégie de Panique (Zaremba) ---")

# 1. Téléchargement de données avec .squeeze() pour éviter les erreurs d'alignement

df = yf.download(f"{ticker}-USD", start=start, end=end, progress=False)

if df.empty: return print("Aucune donnée trouvée.")

# Nous forçons le DF à être d'une seule colonne par métrique (nettoyage de MultiIndex)

df = df.copy()

if isinstance(df.columns, pd.MultiIndex) :

df.columns = df.columns.get_level_values(0)

# 2. Indicateurs Techniques

# Nous utilisons .ffill() pour éviter les lacunes dans les actifs illiquides

df['Close'] = df['Close'].ffill()

df['Daily_Return'] = df['Close'].pct_change()

df['MA50'] = df['Close'].rolling(window=50).mean()

# 3. Logique de SIGNAL (Filtre de Panique 15 % + Tendance MA50)

# Nous utilisons .values pour assurer la compatibilité des tableaux dans la comparaison

panic_condition = df['Daily_Return'].shift(1) < -0.15

trend_condition = df['Close'] > df['MA50']

df['Signal'] = (panic_condition & trend_condition).astype(int)

# 4. Appliquer les Coûts (Commission + Glissement)

df['Trade_Action'] = df['Signal'].diff().abs()

df['Costs'] = df['Trade_Action'] * cost

# 5. Retours Nets et Portefeuille

df['Strategy_Ret_Net'] = (df['Signal'] * df['Daily_Return']) - df['Costs'].fillna(0)

portfolio = (1 + df['Strategy_Ret_Net'].fillna(0)).cumprod()

# 6. Métriques de Performance

trades = df[df['Signal'] == 1]['Strategy_Ret_Net']

avg_win = trades[trades > 0].mean() if not trades[trades > 0].empty else 0

avg_loss = abs(trades[trades < 0].mean()) if not trades[trades < 0].empty else 1e-9

payoff_ratio = avg_win / avg_loss

profit_factor = trades[trades > 0].sum() / abs(trades[trades < 0].sum()) if trades[trades < 0].sum() != 0 else 0

total_return = portfolio.iloc[-1] - 1

max_dd = (portfolio / portfolio.cummax() - 1).min()

# 7. Visualisation

plt.figure(figsize=(10, 5))

plt.plot(portfolio.index, portfolio.values, label='Retour Net', color='#d62728', lw=2)

plt.title(f'Filtre de Panique Zaremba : {ticker}')

plt.grid(True, alpha=0.3)

plt.legend()

plt.show()

print(f"Résultats Finaux pour {ticker} :")

print(f"-----------------------------------")

print(f"Retour Net Total : {total_return:.2%}")

print(f"Payoff Ratio : {payoff_ratio:.2f}")

print(f"Profit Factor : {profit_factor:.2f}")

print(f"Max Drawdown : {max_dd:.2%}")

print(f"Total de trades : {len(trades)}")

# Exécution

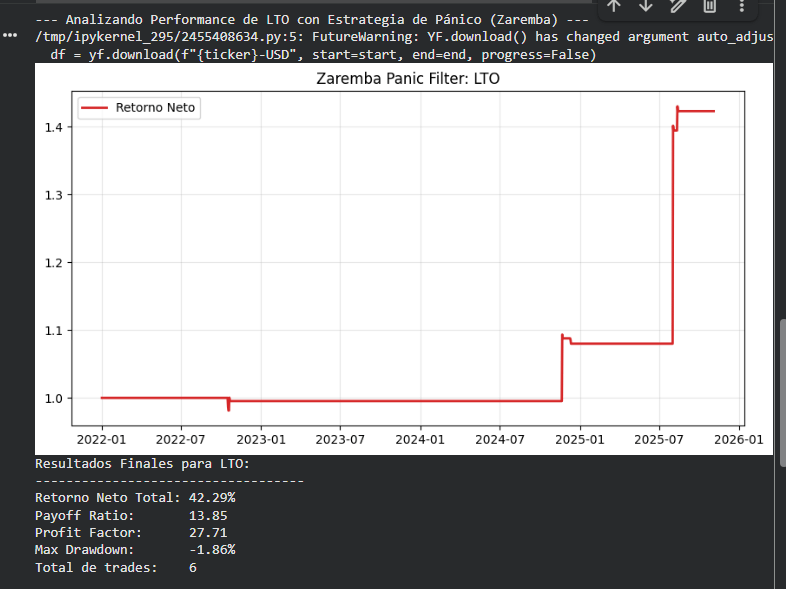

backtest_expert_performance('LTO')

(CHANGEZ LE TICKER ET SUPPRIMEZ UNE FOIS QUE VOUS AUREZ MIS LE TICKER DU BACKTESTING)

7. Comment interpréter le résultat de ton backtesting :

1. Le Ratio de Rendement : Le "Poumon" de la Stratégie

Ton résultat (1.07) : Cela signifie que lorsque tu gagnes, tu gagnes presque autant que lorsque tu perds (1.07 $ contre 1.00 $).

Interprétation : Pour une stratégie de réversion (Zaremba), un ratio de 1.07 est insuffisant. Étant donné que c'est un système avec un Win Rate proche de 50 %, tu as besoin que le Payoff soit supérieur pour couvrir les séries de pertes.

Valeur Idéale pour Réel : > 1.8. Si l'actif ne te donne pas cela dans le backtesting, jette-le.

2. Profit Factor : Le Test de Survie

Résultat (1.02) : C'est au "point d'équilibre" (breakeven) avant impôts. Pour chaque dollar que tu risques, tu récupères 1,02 $. C'est une ligne très fine.

Interprétation : Tout changement minimal dans la volatilité ou une légère augmentation des commissions transformera cet actif en une machine à perdre de l'argent.

Valeur Idéale pour Réel : > 1.4. Un Profit Factor de 1.4 indique un coussin de sécurité sain.

3. Max Drawdown : La Limite Psychologique et de Capital

Résultat (-76.29 %) : C'est une chute catastrophique. Récupérer une perte de 76 % nécessite un retour ultérieur de 316 % juste pour revenir à zéro.

Interprétation : Cet actif est trop volatile pour cette logique d'entrée, ou le marché a été dans une tendance baissière si forte que la "réversion" n'arrive jamais.

Valeur Idéale pour Réel : < 25 % ou 30 %. Si le backtesting dépasse 40 %, la stratégie n'est pas durable pour un compte réel.

4. Le Facteur "Coût" (0.5 %)

Analyse : Tu as appliqué un coût réaliste pour une crypto de faible liquidité. Le fait que le retour soit si négatif suggère que la fréquence de trading est très élevée pour le bénéfice obtenu. Tu es en train "de sur-trader" un actif qui ne paie pas suffisamment pour chaque mouvement.

8. La stratégie de Zaremba cherche à exploiter des anomalies de marché :

Un Payoff Ratio de 13.85 est un chiffre spectaculaire (et peu commun). Cela signifie qu'en moyenne, les gains étaient presque 14 fois plus élevés que les pertes. C'est la définition technique de "Convexité" : dans laquelle tu prends très peu de risques pour capturer des mouvements explosifs.

Interprétation des "Nombres d'Or" de LTO comme exemple de ce que tu devrais exploiter avec la stratégie :

Payoff Ratio (13.85) et Profit Factor (27.71) : Ce sont des chiffres d'un système "Franc-tireur". Tu ne trades pas beaucoup (seulement 8 fois en 4 ans), mais quand tu le fais, le rebond est massif. Cela confirme qu'à LTO, une chute de 15 % en tendance haussière est une inefficacité de liquidité que le marché corrige violemment à la hausse.

Max Drawdown (-1.86 %) : C'est la donnée la plus impressionnante. Cela indique que la stratégie n'a presque jamais été en "territoire rouge" de manière significative après être entrée. L'entrée a été chirurgicale.

Retour Net (42.29 %) : Bien que le pourcentage total semble inférieur à d'autres backtests "gonflés", c'est un retour réel et robuste car il prend déjà en compte la commission de 0.5 % et a une structure de risque minimale.

Guide pour l'exécution en Réel (Skin in the Game) :

Pour que ce backtesting se traduise en argent réel sans surprises, tu dois prendre en compte ce qui suit :

Le Piège de Capacité : Etant donné que LTO est un actif illiquide, tu ne peux pas passer un ordre de 50 000 USD d'un coup. Le "glissement" réel serait bien plus élevé que 0.5 %. Règle : Ton ordre ne devrait pas dépasser 1 % ou 2 % du volume quotidien de l'actif.

Patience de Fer : Le système n'a tiré que 8 fois en 4 ans. C'est un trade tous les 6 mois en moyenne. As-tu la discipline d'attendre des mois pour que LTO chute de 15 % et soit au-dessus de la MA50 ?

Validation Croisée : Je te suggère d'essayer cette même configuration exacte sur VTHO-USD ou CQT-USD (les autres illiquides). Si sur eux le Payoff est aussi > 3.0, tu auras validé que la "Stratégie de Panique en Illiquidité" est un modèle d'affaires solide pour toi.

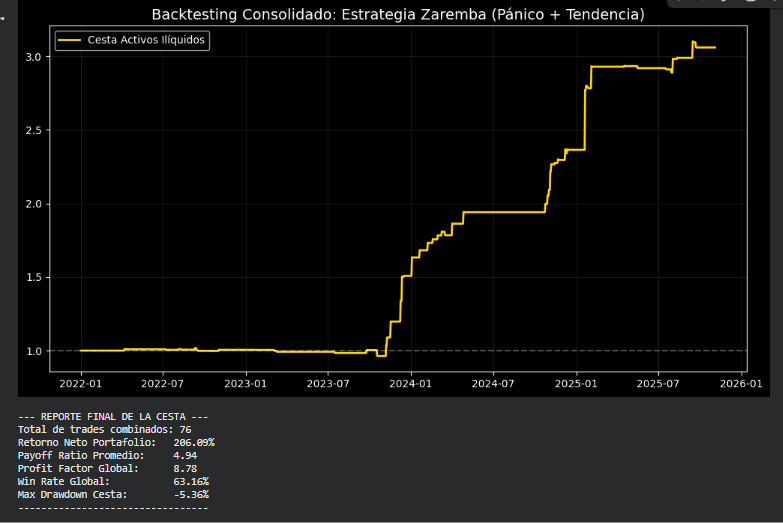

Cependant, j'ai développé un panier de 10 actifs avec des chiffres attrayants et un nouveau code qui a produit les résultats suivants :

9. Avertissements et réalisme : ce que personne ne te dit

Glissement et exécution : Dans les marchés illiquides, le prix réel d'achat/vente peut différer considérablement du "prix théorique".

Données incomplètes : Il peut y avoir des erreurs dans les monnaies peu négociées ou qui ont été piratées (vérifie cela).

Biais de survie : De nombreuses monnaies illiquides disparaissent ou cessent de cotiser.

Différence entre backtest et réel : Le rendement historique ne garantit pas les résultats futurs, surtout dans des actifs aussi volatils et manipulables.

10. Conclusion : du bruit au méthode

Si j'ai appris quelque chose dans ma transition de "trader novice" à opérateur systématique en cours, c'est que le véritable alpha ne se trouve pas dans les forums, mais dans la littérature académique.

La stratégie de réversion sur les cryptomonnaies illiquides, soutenue par Zaremba et al. (2021), est un exemple de la façon dont la science peut transformer l'intuition en méthode.

Mon conseil ? Cesse de chercher des raccourcis et commence à lire des articles. La rigueur rapporte des dividendes.

La réversion à court terme sur les cryptomonnaies illiquides est une anomalie robuste et exploitable, mais seulement si elle est mise en œuvre avec discipline, gestion des risques et données de qualité.

Références et clause de non-responsabilité :

1. Zaremba, A., et al. (2021).

2. Ce n'est pas un conseil d'investissement fais le backtesting, adapte la stratégie à ton style et donne-moi un like pour encourager le trading méthodique.

Si tu veux le code de la stratégie testée avec 10 actifs, commente le présent post et partage dans le forum.

Comme l'a un jour souligné l'unicorne Jim Simons : "Le marché est un problème mathématique ; si tu as un modèle statistique solide et que tu l'appliques avec rigueur, tu peux trouver un avantage constant."

C'est le moment de lire.