Samedi dernier, Polkadot a officiellement terminé le changement de la courbe d'émission de DOT, fixant le volume total d'émission et réduisant le volume d'émission tous les deux ans.

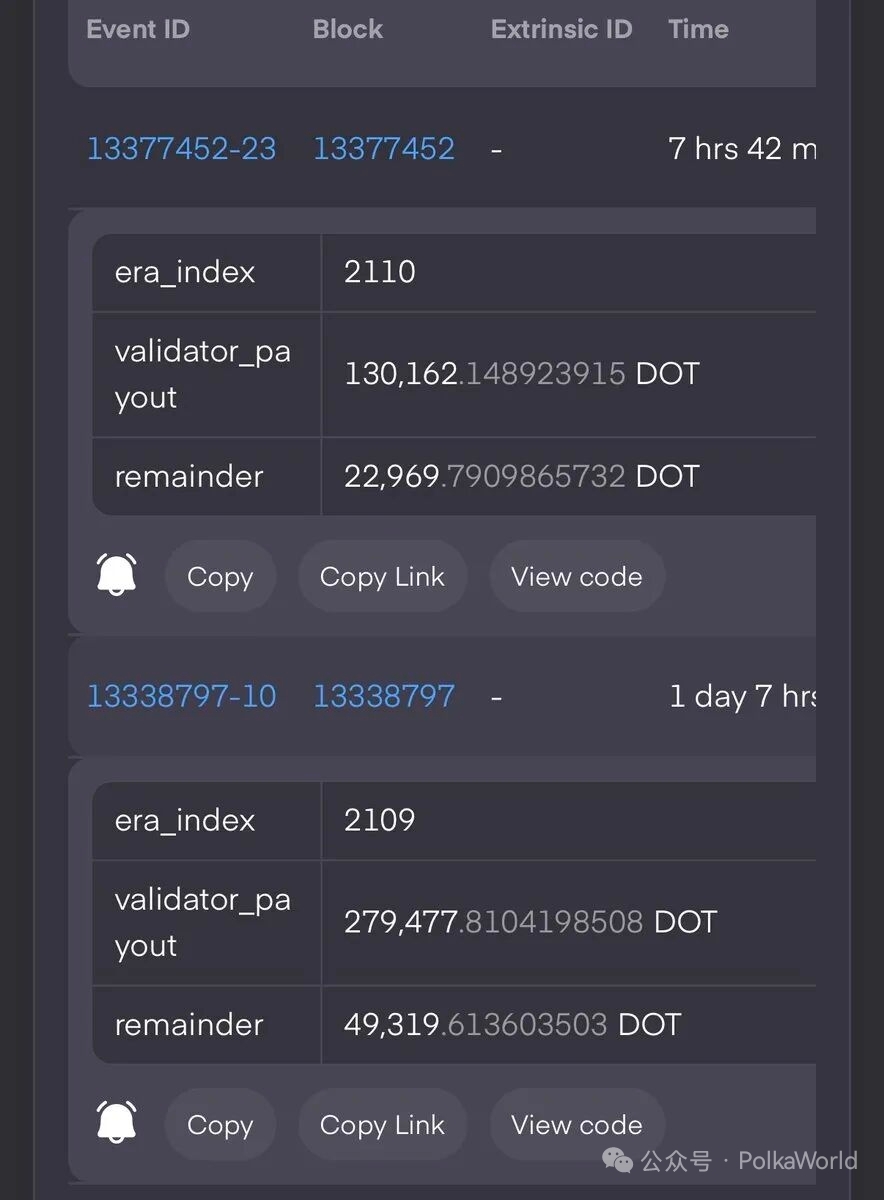

Le premier changement apporté par cet ajustement est que le volume d'émission annuel a été réduit d'environ 120 millions de DOT à environ 55 millions de DOT. Cela s'est immédiatement reflété dans l'émission de DOT de chaque era, car dans la première era après le changement, nous avons constaté que le volume de DOT était déjà tombé de 328,796 DOT de l'era précédente à 153,131 pièces, ce qui signifie que le volume d'émission de chaque era a été réduit de plus de la moitié.

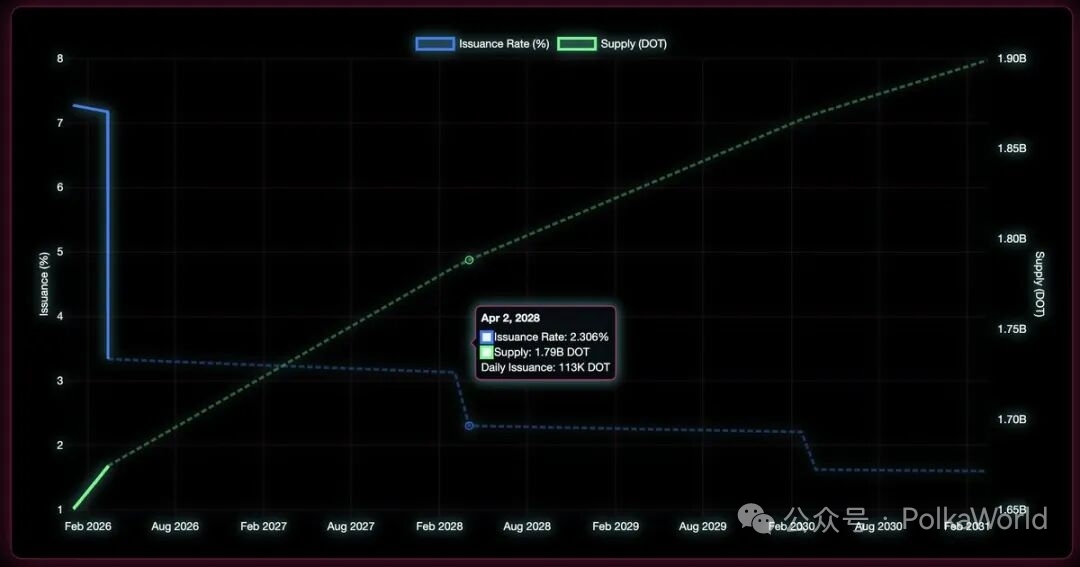

Après le changement de la courbe d'émission, le compte Twitter officiel de Polkadot a également publié une animation de la nouvelle courbe, où nous pouvons voir que pour les deux prochaines années, chaque era, c'est-à-dire le volume d'émission quotidien, est fixé à 153,131 pièces, jusqu'à ce qu'il soit de nouveau réduit à 113k pièces le 2 avril 2028.

https://dotless.xyz/

Alors maintenant, les gens se demandent, après la réinitialisation du modèle économique, quels changements cela va-t-il apporter ?

La convergence de l'offre va-t-elle vraiment changer la structure du marché ?

D'où viendra la demande pour le DOT ?

Et quelles attentes réalistes la communauté devrait-elle avoir pour cet ajustement ?

Lors du dernier live de PolkaWorld, nous avons invité Balal de l'Aventus DAO et Michael de Mandala Chain, du point de vue des développeurs et des bâtisseurs d'écosystèmes, mais aussi en tant que détenteurs de DOT, pour discuter des impacts potentiels de cet ajustement du modèle économique, ainsi que des émotions du marché, de la liquidité DeFi et des contraintes réelles sur le DOT dans l'environnement macro.

Voici un résumé de cette conversation.

Kristen : Bonjour à tous, bienvenue dans le live de PolkaWorld !

Dans cet épisode, nous voulons discuter d'un sujet très important : la réinitialisation du modèle économique de Polkadot.

Polkadot a récemment réalisé un ajustement de modèle économique qui peut être considéré comme le plus important de son histoire, et ce changement a en réalité été fortement poussé par la communauté. Le rythme de cette avancée a également été très rapide, ce qui reflète un signal très clair : la communauté souhaite voir un véritable changement et espère que ces changements apporteront une nouvelle vitalité à l'écosystème.

C'est pourquoi je pense qu'il est maintenant temps de décomposer cela clairement avec tout le monde :

Que signifie cet ajustement exactement ?

Quelles pourraient en être les conséquences ?

Quelles attentes réalistes la communauté devrait-elle avoir ?

Aujourd'hui, nous avons également invité deux invités pour discuter de ce sujet, Michael de Mandala Chain et Balal d'Aventus.

Alors commençons par la première question, je voudrais demander à vous deux de partager vos réflexions sur l'ampleur de l'impact de cet ajustement du modèle économique. Peut-il vraiment répondre aux attentes de la communauté ? Plus important encore, quelles attentes plus réalistes les gens devraient-ils avoir à cet égard ?

Balal : Bonjour à tous, je suis Balal, actuellement responsable du travail de marché d'Aventus DAO.

Si vous n'êtes pas encore très familier avec Aventus, nous sommes en fait une chaîne parallèle au sein de l'écosystème Polkadot. Notre travail principal consiste à aider les entreprises et les développeurs à créer des chaînes d'applications et à fournir un ensemble complet de solutions allant du soutien technique, stratégique à financier, que l'on peut comprendre comme une plateforme de services d'infrastructure de bout en bout.

Concernant ce changement dans le modèle économique du DOT, je pense qu'il s'agit en effet d'une question très importante.

Cependant, mon avis peut différer légèrement de celui de certaines personnes. Je suis également un détenteur de DOT. Lorsque je regarde mon portefeuille d'investissement, je constate que ce qui préoccupe le plus les gens est en réalité une question très directe : le prix.

Et derrière le prix, il n'y a en réalité que deux variables fondamentales : l'offre et la demande.

Beaucoup de gens s'inquiètent maintenant de savoir si l'offre de DOT est trop élevée ? Ils se demandent également d'où vient la demande ?

Pour être franc, j'ai moi-même traversé ce processus. J'ai acheté des DOT il y a environ 30 dollars, puis je les ai laissés de côté sans y prêter attention pendant de nombreuses années.

Quand nous avons regardé à nouveau, le prix était déjà tombé près de son plus bas historique, autour de 1,5 dollar. Il y a eu récemment une certaine reprise, ce qui est bien sûr une bonne chose.

Mais cela m'a aussi amené à réfléchir plus sérieusement à une question.

De nombreuses discussions se concentrent sur le plafond d'offre. Par exemple, le récit sur lequel la communauté se concentre actuellement est :

La quantité totale de DOT sera à l'avenir réduite à 2,1 milliards

Il pourrait même y avoir des mécanismes similaires à ceux de la réduction de moitié.

Ce récit est en réalité une référence au modèle du Bitcoin. Du point de vue de l'histoire et du récit, c'est un bon cadre.

Mais à mon avis, ce qui est vraiment plus important, c'est la demande. L'offre est bien sûr importante, mais l'importance de la demande est au moins dix fois plus grande que celle de l'offre.

Pourquoi cela ? Parce que deux choses très clés se sont produites récemment.

Premièrement, le DOT peut désormais être acheté par des investisseurs institutionnels via des ETF.

Cela signifie que les fonds institutionnels ont désormais un moyen plus facile d'entrer dans le DOT, ce qui est une étape très importante.

Deuxièmement, pour les développeurs et les utilisateurs ordinaires, Polkadot peut désormais déployer des contrats intelligents.

Bien qu'il ait été possible dans le passé de réaliser des fonctions similaires via des chaînes parallèles, la situation a changé, ce qui signifie que le DOT peut désormais être réellement utilisé comme un Token de Gaz. Comparé à il y a quelques mois, l'utilité du DOT a clairement augmenté.

Ceci est en fait très crucial, car dans le passé, le DOT était principalement considéré comme un token de gouvernance, et maintenant il commence à se transformer progressivement en un token fonctionnel avec de véritables scénarios d'utilisation.

Si vous ouvrez de nouveaux scénarios d'utilisation pour les institutions, par exemple en leur permettant d'acheter de grandes quantités de DOT via des ETF, cela constituerait également une nouvelle source de demande.

Donc, à mon avis, plutôt que de se concentrer trop sur la question de l'offre, il serait préférable de se demander si la demande est en croissance.

Bien sûr, si le modèle économique d'un projet est extrêmement extrême, comme une émission excessive, cela peut effectivement poser problème. Ainsi, établir un plafond d'offre plus clair est certainement un signal positif. Mais nous devons également voir que le plafond de 2,1 milliards est en réalité un objectif à long terme qui prendra encore de nombreuses années à atteindre.

Ainsi, d'un point de vue plus réaliste, il est plus important de stimuler la croissance de la demande.

Et je pense qu'actuellement, Polkadot travaille effectivement dans cette direction. Cela pourrait aussi expliquer pourquoi le sentiment du marché envers le DOT a commencé à changer récemment.

Des projets comme Aventus et Mandala essaient également de faire la même chose : créer une demande d'utilisation réelle pour le DOT.

Michael : Je suis en fait très d'accord avec l'avis de Balal.

En plus de Mandala, j'ai également une chaîne YouTube appelée Republic Rapier, qui est à la fois une plateforme de recherche et une plateforme médiatique. Nous surveillons de nombreux écosystèmes de blockchain différents, et pas seulement Polkadot. Donc d'une part, je suis assez familier avec le développement de Polkadot ; d'autre part, j'observe également les changements dans d'autres écosystèmes depuis longtemps.

J'ai commencé à m'intéresser au DOT assez tôt, probablement avant le lancement des chaînes parallèles.

Cependant, d'un point de vue global du marché, je ne pense pas que cet ajustement du mécanisme d'offre aura un impact particulièrement important sur le prix. De même, je ne pense pas que le lancement des ETF aura un impact très significatif sur le prix à court terme.

Je suis tout à fait d'accord avec le point soulevé par Balal, ces changements en eux-mêmes sont tous positifs et valent vraiment la peine d'être faits. Mais compte tenu de l'environnement actuel du marché et de l'émotion générale, je pense qu'ils ne vont pas avoir d'impact particulièrement grand à court terme.

Donc je pense que la communauté pourrait avoir besoin de réduire un peu ses attentes et d'avoir une vision plus réaliste de ces changements.

Cependant, je suis tout à fait d'accord avec un point soulevé par Balal, ce qui peut vraiment changer la situation, ce sont les scénarios d'utilisation réels. Si davantage d'applications réelles commencent à utiliser directement la chaîne principale, alors cela pourrait vraiment changer fondamentalement la dynamique de tout l'écosystème.

Avec les changements dans le modèle des chaînes parallèles, le prix a commencé à chuter. Je pense que beaucoup de gens n'ont pas réalisé l'une des raisons clés : le principal cas d'utilisation du DOT a disparu. Dans le passé, les gens devaient verrouiller des DOT pour participer aux enchères de slots de chaînes parallèles, ce qui était l'une des principales sources de demande pour le DOT à l'époque.

Mais une fois que ce mécanisme change, les gens n'ont plus besoin de verrouiller les DOT. Comme l'a dit Ielal, le DOT ne reste plus qu'un seul usage principal - le token de gouvernance. Beaucoup l'utilisent simplement pour participer aux votes de gouvernance. Et maintenant, même l'importance de cet usage est en déclin.

Donc, de ce point de vue, je suis tout à fait d'accord avec l'avis de Balal. Ce qui peut réellement pousser le prix à changer, ce sont les scénarios d'utilisation réels, et non simplement un changement d'offre.

Kristen : Je partage également l'avis de vous deux que vous avez exprimé précédemment.

Contrôler l'offre est certainement une chose positive, mais je pense que la communauté doit également ajuster ses attentes de manière appropriée. Car d'après l'expérience historique, des mécanismes comme la réduction de moitié de l'inflation n'ont en réalité qu'un impact limité sur les prix du marché secondaire.

Je souligne particulièrement ce point, car nous savons tous que de nombreux membres de la communauté s'attendent en réalité à ce que ce type de changement puisse directement pousser les prix à la hausse. Ainsi, en tant qu'investisseurs ordinaires, nous devons garder un état d'esprit plus réaliste et avoir des attentes plus rationnelles concernant les impacts que ces changements pourraient apporter.

En même temps, nous avons également constaté certains progrès positifs. Par exemple, Polkadot Hub est désormais en ligne, et des projets comme Mandala Chain et Aventus explorent également de nouveaux scénarios d'application. Je crois qu'avec le temps, la demande pourrait progressivement augmenter.

Le prochain sujet important que je veux aborder est la liquidité.

Dans le nouveau modèle économique, le taux d'inflation du DOT devrait descendre à environ 3,1 %. En théorie, le capital a tendance à aller là où le rendement est plus élevé. Par conséquent, beaucoup prédisent qu'à l'avenir, moins de DOT resteront en staking, et certains pourraient choisir de désengager leur staking et transférer leurs fonds vers le domaine DeFi.

Mais en ce moment, la situation semble ne pas se développer entièrement selon cette logique. Les rendements DeFi de l'ensemble de l'industrie sont en baisse et l'activité globale sur la chaîne ralentit également. Même sans regarder les données spécifiques, nous pouvons en fait sentir cela de manière intuitive.

Donc, je voudrais connaître votre avis : lorsque les rendements DeFi sont eux-mêmes en baisse, cela ne va-t-il pas affaiblir les attentes que "la baisse de l'inflation entraînera plus de liquidité DeFi" ?

Michael : Je pense que votre observation est en fait très précise.

La baisse des rendements pourrait en effet signifier qu'il y aura moins de DOT verrouillés en staking à l'avenir. Cependant, il y a un phénomène intéressant ici. Actuellement, beaucoup des rendements générés par le staking sont en réalité susceptibles d'être vendus. En particulier pour ceux qui détiennent une grande quantité de DOT, après avoir reçu des récompenses de staking, ils choisissent souvent de les vendre directement.

Ainsi, une situation qui pourrait se produire par la suite est qu'avec le déverrouillage de certains DOT, ceux-ci réintègrent le marché, ce qui pourrait exercer une certaine pression de vente à court terme.

Mais d'un autre point de vue, nous avons également besoin de temps pour observer si cette situation sera plus saine que le modèle actuel de récompenses continues et de ventes continues.

En d'autres termes, il pourrait y avoir un déverrouillage unique à l'avenir, et ces fonds seraient ensuite soit réinvestis dans diverses applications et projets écologiques, soit vendus. Mais au moins, cela ne deviendra pas, comme c'est le cas actuellement, une source de pression de vente à long terme.

Ainsi, de mon point de vue, cela ressemble davantage à une douleur à court terme pour obtenir une structure plus saine à long terme.

Si je devais faire un jugement, je serais plutôt enclin à penser que ce changement pourrait être bénéfique à long terme.

Balal : Je pense qu'il y a en fait deux niveaux de facteurs qui coexistent ici.

Tout d'abord, d'un point de vue micro, c'est en réalité une chose positive pour le DOT. Actuellement, le rendement en staking du DOT est d'environ 10 % APY. Comparé à de nombreux autres tokens, c'est en réalité un rendement assez bon.

Ainsi, après l'introduction d'un plafond d'offre, certains investisseurs pourraient être plus enclins à continuer de détenir des DOT. Pour ceux qui investissent à long terme, si leur horizon est de 5 à 10 ans tout en obtenant environ 10 % de rendement en staking par an, cela constitue en réalité une structure de rendement assez attrayante.

Cependant, si l'on considère le court terme, ce qui est vraiment plus important, c'est l'environnement macro.

Actuellement, un trend très évident est en train de se produire sur le marché mondial, où les fonds sont retirés des actifs à haut risque. Et l'ensemble de l'industrie de la cryptographie, aux yeux de nombreux investisseurs traditionnels, appartient encore fondamentalement à des actifs à haut risque. Même le Bitcoin, ce qui est considéré comme la "norme d'or" de l'industrie, est encore vu comme un actif à haut risque par de nombreux investisseurs institutionnels.

Ainsi, actuellement, de nombreux fonds passent des actifs à haut risque à des actifs à faible risque. De nombreux investisseurs sont même prêts à accepter des rendements de seulement 2 % à 3 % par an, tant qu'ils peuvent éviter le risque d'une forte baisse.

La raison derrière cela est en réalité très simple : l'environnement économique mondial actuel est plein d'incertitudes. Dans cette situation, de nombreux investisseurs préfèrent réduire leur exposition aux risques et transférer leurs fonds vers des actifs plus sûrs et plus stables.

Et cette tendance macro affectera naturellement les stakers du DOT.

Bien sûr, les stakers eux-mêmes constituent également un groupe très diversifié. Différents investisseurs ont différentes façons de gérer les risques et des structures de portefeuilles différentes.

Certaines personnes pourraient commencer à reconsidérer une question : où va l'économie mondiale dans deux, trois ou même cinq ans ? En réfléchissant à cela, elles pourraient décider de déplacer une partie de leurs fonds des actifs cryptographiques vers d'autres catégories d'actifs plus sûres.

Je pense que ce changement n'est en réalité pas entièrement un problème du DOT lui-même. C'est l'environnement macro dans lequel tout le marché des crypto-monnaies se trouve. Même le Bitcoin est également affecté par cette incertitude.

Car actuellement, personne ne sait vraiment ce qui va se passer à l'avenir. Et cette incertitude suffit en soi à amener certains investisseurs à faire un choix - ils préfèrent placer leurs fonds dans des actifs plus sûrs, comme des obligations d'État, des titres de créance gouvernementaux ou d'autres actifs à faible risque.

Ces actifs pourraient avoir des rendements de seulement 2 % - 3 %, mais au moins, ils offrent un retour relativement certain. Pour de nombreux investisseurs, ce qui est le plus important maintenant, c'est en fait la certitude, et non le rendement élevé.

Donc, en général, il s'agit d'une tendance de flux de fonds à un niveau macro. Mais si l'on regarde uniquement à l'intérieur de l'écosystème DOT, je continue de croire que ce changement de modèle économique est une direction positive.

Cet article est la première partie de ce live, le reste sera partagé dans les jours à venir !

Rediffusion : https://x.com/polkaworld_org/status/2032457028158018007

Groupe Telegram de PolkaWorld : https://t.me/+z7BUktDraU1mNWE1

Chaîne YouTube de PolkaWorld :

https://www.youtube.com/c/PolkaWorld

Twitter de PolkaWorld :

@polkaworld_org

\u003ct-297/\u003e\u003ct-298/\u003e\u003cc-299/\u003e