L'or n'augmente pas à cause de la guerre…

il augmente à cause de l'environnement économique entourant la guerre.

Invasion soviétique de l'Afghanistan en 1979

Le monde était déjà dans un régime d'inflation élevée, avec des chocs pétroliers et un dollar faible.

Les taux d'intérêt réels étaient profondément négatifs.

Lorsque les tensions géopolitiques se sont intensifiées, l'or n'a pas seulement augmenté…

il a explosé d'environ 200 $ à 850 $ en l'espace d'un an.

Guerre du Golfe de 1990

L'or a initialement augmenté aux côtés du pétrole et d'une incertitude croissante.

Mais le mouvement n'a pas duré.

Pourquoi ?

Parce que l'environnement macroéconomique n'a pas changé.

Les taux d'intérêt réels sont restés positifs, et la guerre s'est terminée rapidement.

L'or a perdu de l'élan.

Guerre Russie–Ukraine 2022

L'or a de nouveau grimpé vers 2 070 $.

Mais alors que les banques centrales menées par la Réserve fédérale augmentaient agressivement les taux,

les rendements réels ont augmenté.

Le rallye a été interrompu.

Puis est venu un nouveau facteur

En 2024–2025, les banques centrales ont déclenché une demande sans précédent pour l'or.

Ce n'était pas temporaire, cela signalait un changement structurel.

Partie d'une transition plus large vers un système monétaire plus multipolaire,

s'éloignant de la dépendance à une seule monnaie dominante.

Mais même cela a des limites

En cas de crises aiguës, les banques centrales peuvent donner la priorité :

Liquidité

Sécurité énergétique

Le service de la dette libellée en dollars

Pas d'accumulation d'or.

Alors qu'est-ce qui pousse vraiment l'or ?

Pas de guerre.

Pas de gros titres.

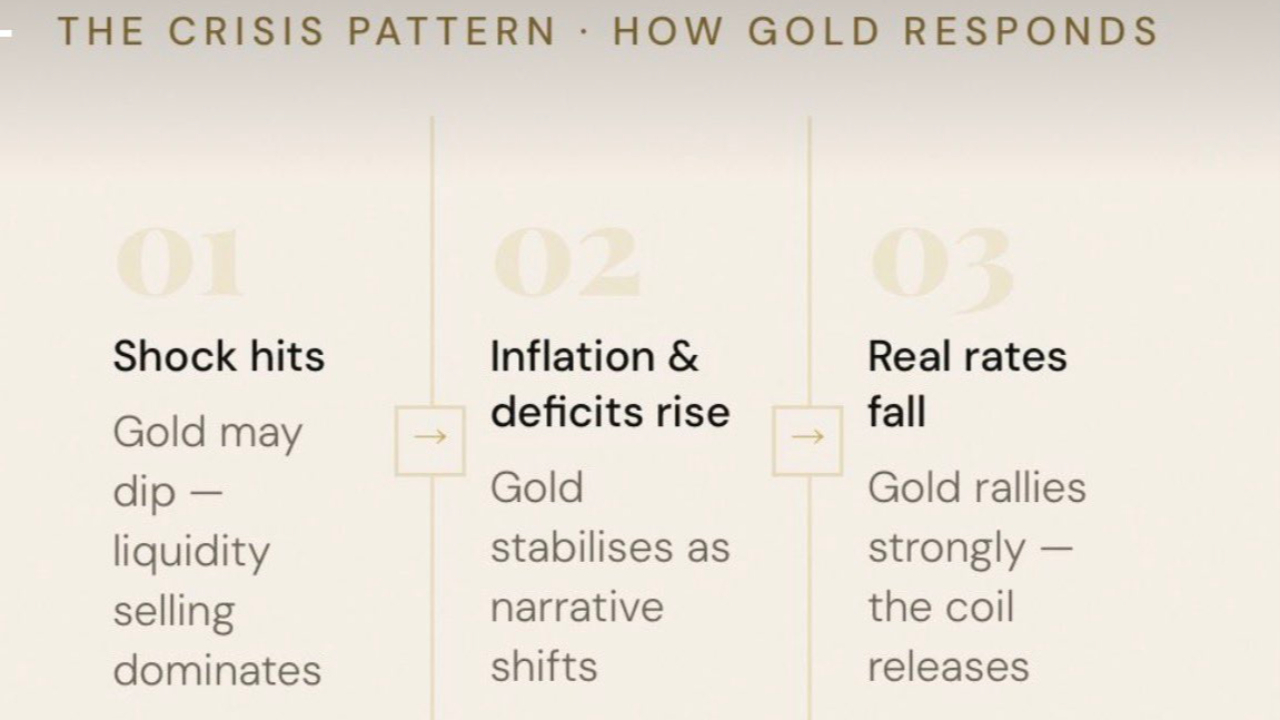

Mais ce cycle :

Choc → Vente à découvert entraînée par la liquidité

L'inflation augmente → L'or se stabilise

Les taux réels baissent → L'or explose

Pourquoi ce moment est important

Si les tensions géopolitiques actuelles déclenchent une inflation des matières premières,

il sera probablement perçu comme étant tiré de l'offre, et non de la demande.

Pourquoi cela importe-t-il ?

Parce que les niveaux élevés de dette mondiale rendent difficile le maintien d'une politique monétaire stricte pendant longtemps.

Le potentiel changement

De la restriction → assouplissement

Des taux réels positifs → des taux réels négatifs

Et historiquement…

c'est à ce moment-là que l'or prospère.

Aujourd'hui, l'or peut sembler se consolider après un repli.

Mais en dessous ?

C'est plus comme un ressort comprimé.

Et si les taux réels redeviennent négatifs…

l'histoire suggère que le prochain mouvement pourrait être rapide et explosif.