Le 19 mars, à 2 heures du matin, la Réserve fédérale a publié sa décision sur les taux.

Le marché pensait à l'origine que ce serait une réunion sans suspense.

Mais le résultat a été — les taux n'ont pas changé, mais la logique de tarification des actifs mondiaux a évolué.

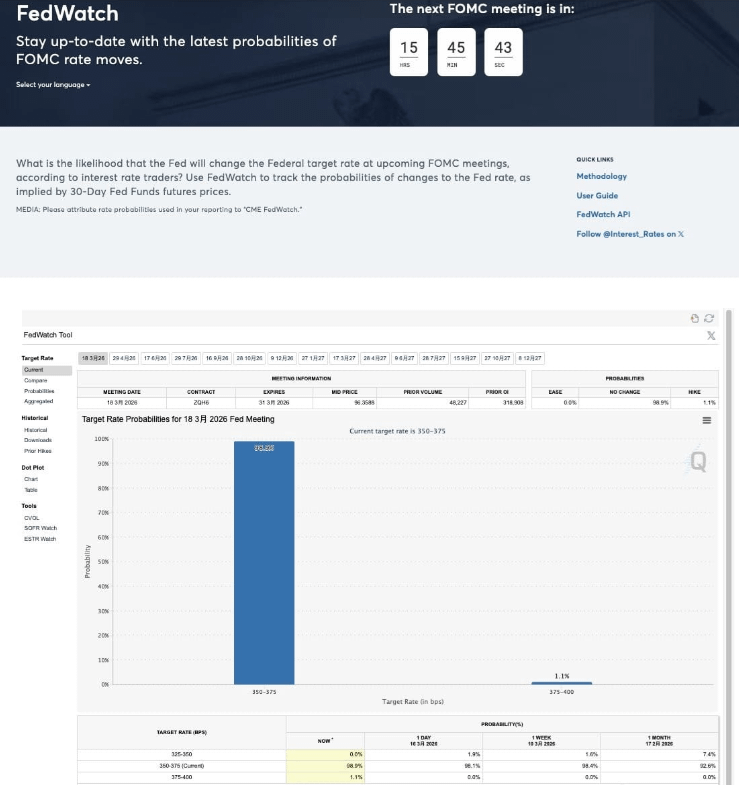

La Réserve fédérale a annoncé qu'elle maintiendrait le taux des fonds fédéraux à 3,5 % – 3,75 % sans changement, tandis que le graphique en points montre : une seule baisse de taux prévue en 2026.

Il a l'air modéré, voire un peu accommodant.

Mais ce qui a réellement alerté les traders, c'est une phrase de Powell lors de la conférence de presse :

Le comité a déjà commencé à discuter si une nouvelle hausse des taux est envisageable.

À ce moment-là, le marché a réalisé : le cycle de baisse des taux n'a peut-être pas été annulé, mais — il est en train d'être redéfini.

Un, ce n'est pas un "gel", mais un "changement d'attitude".

Au cours de l'année dernière, le marché a formé un consensus : baisse de l'inflation → la Fed finira par baisser les taux.

Donc, tous les actifs se négocient autour d'une question : quand les taux d'intérêt vont-ils baisser ? Mais lors de cette réunion, la Fed a discrètement changé la question.

La question est maintenant devenue :

Si l'inflation repart à la hausse, faut-il continuer à resserrer ?

C'est un changement directionnel.

Car une fois que le "relèvement des taux" redevient une option, le plancher des taux d'intérêt est relevé.

Deux, pourquoi la Fed est-elle soudainement devenue prudente ?

La réponse n'est pas économique, mais - la structure de l'inflation a changé.

Cette réunion a clairement mentionné pour la première fois : l'inflation subit un "double choc".

① Les tarifs rendent la baisse de l'inflation plus difficile.

L'inflation passée provenait d'une demande surchauffée, maintenant elle provient davantage des coûts.

L'augmentation des prix à l'importation pousse les entreprises à répercuter les coûts sur les consommateurs, l'inflation de base commence à devenir collante.

Cela signifie que la politique monétaire ne fait plus face à un problème cyclique, mais à un problème structurel.

Des taux plus élevés ne signifient pas nécessairement qu'ils vont descendre.

② La situation au Moyen-Orient remet l'énergie au centre des variables décisionnelles.

La déclaration de politique a ajouté une phrase clé :

L'impact de la situation au Moyen-Orient sur l'économie américaine reste incertain.

Le langage est généralement très mesuré, lorsqu'il mentionne activement la géopolitique, cela signifie que le risque est déjà entré dans la couche décisionnelle.

La hausse des prix du pétrole ne conduit pas simplement à l'inflation, mais à une chaîne dangereuse : hausse des prix du pétrole → augmentation des coûts de transport et de production → compression de la consommation → baisse des bénéfices des entreprises → accumulation des risques d'emploi.

Cette combinaison en quatre étapes a un nom : stagflation.

Trois, la véritable signification du graphique en points : le consensus est en train de se fissurer.

Les titres médiatiques sont : "Une baisse de taux est toujours prévue cette année." Mais la structure est complètement différente :

Sept fonctionnaires s'attendent à ce qu'il n'y ait pas de baisse des taux cette année.

Douze s'attendent à au moins une baisse.

Certains prévoient des baisses successives.

Il y a même ceux qui prévoient des hausses futures.

Ce n'est pas une attente uniforme, c'est l'élargissement des divergences. Et historiquement, lorsque les opinions au sein de la Fed sont divisées, la politique choisit généralement : plus lent, plus prudent, des taux plus élevés.

Quatre, un signal négligé : l'IA pourrait être en train de faire monter les taux.

Powell a évoqué un point rarement discuté : l'IA pourrait temporairement augmenter le taux neutre.

Les raisons sont très réalistes :

Construction folle de centres de données

Explosion de la demande en électricité

Expansion des investissements d'infrastructure

Augmentation des dépenses en capital des entreprises

L'IA pourrait réduire les coûts à long terme. Mais pour l'instant, elle crée d'abord de la demande. En d'autres termes : l'IA pourrait ne pas être une force déflationniste, mais un nouveau stimulant économique.

Cela signifie une conclusion importante :

Les "taux d'intérêt normaux" à venir pourraient être plus élevés que ceux des dix dernières années.

Cinq, la véritable entrée dans une nouvelle phase du marché.

La ligne principale macroéconomique des deux dernières années : attendre une baisse des taux.

La nouvelle phase dans laquelle nous entrons est : confirmer combien de temps les taux élevés peuvent encore durer.

La différence entre les deux est : le premier récompense le risque, le second récompense la patience.

Six, qu'est-ce que cela signifie pour les actifs mondiaux ?

Obligations américaines

L'espace de baisse des taux à long terme est limité, le "Higher for Longer" est à nouveau évalué.

Marché boursier américain

Entrée dans une période de tiraillement entre croissance et taux d'intérêt - l'IA soutient les bénéfices, mais l'évaluation est sous pression.

Pétrole brut

Devenir à nouveau une variable macroéconomique centrale.

Crypto

L'assouplissement de la liquidité est retardé, le rythme du marché pourrait être retardé, mais pas terminé.

Le véritable point central se résume en une phrase.

Lors de cette réunion, la Fed n'a pas modifié les taux d'intérêt. Mais elle a changé la perception du marché sur les taux futurs.

Et l'histoire prouve encore et encore :

Les grandes tendances du marché ne commencent jamais par un changement de politique, mais par un changement d'attentes.

Un nouveau cycle naît souvent dans ces nuits "apparemment paisibles".

Si l'inflation repart à la hausse dans les mois à venir, les gens pourraient revenir sur cette réunion - la considérant comme un véritable tournant.

▌Avertissement :

Le contenu de cet article ne représente que l'opinion de l'auteur, ne promeut ni ne soutient aucune activité commerciale ou d'investissement, et ne doit pas être considéré comme un conseil d'investissement réel. Les lecteurs doivent établir une bonne philosophie d'investissement et améliorer leur conscience des risques.