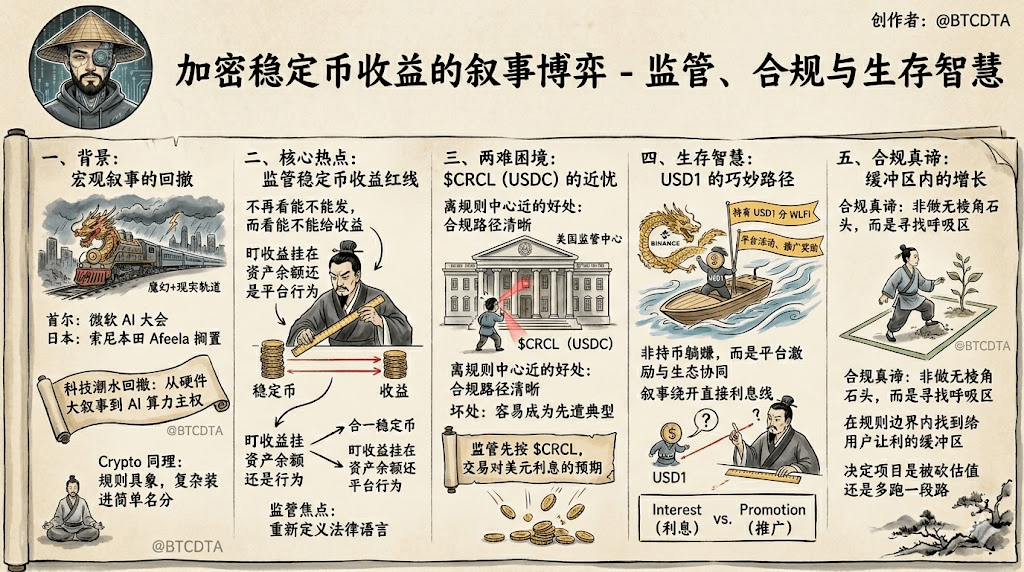

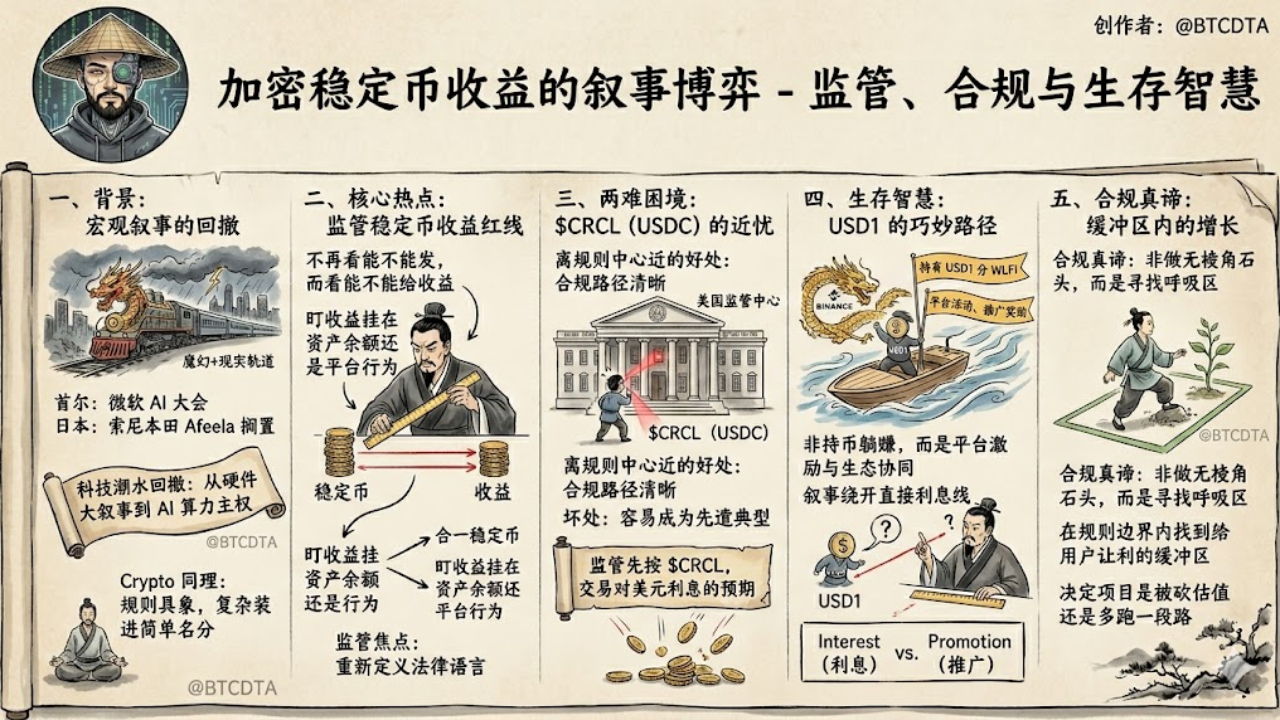

Ce matin, en ouvrant les yeux, le monde continue de filer sur cette voie à la fois magique et réaliste. À Séoul, la conférence sur l'IA de Microsoft montre avec enthousiasme comment Copilot a évolué d'un outil d'assistance à un employé numérique capable de penser de manière autonome. Pendant ce temps, le géant automobile japonais Sony et Honda ont soudainement annoncé la suspension du projet de voiture électrique Afeela. Ce contraste est assez intéressant : la marée technologique passe d'un récit matériel vaste à une rétraction frénétique vers des modèles d'IA plus profonds et précis.

Dans ce contexte, en regardant Crypto, vous découvrirez la même logique : les règles deviennent de plus en plus spécifiques, et la sagesse de la survie réside dans la manière de simplifier des choses complexes sous une appellation simple.

Le point d'attention que les gros investisseurs devraient suivre en ce moment n'est pas quel altcoin rebondit, ni qui fait faillite, mais plutôt comment les règles des stablecoins aux États-Unis commencent à évoluer de la question de l'émission à celle des bénéfices, comment ces bénéfices sont donnés et qui les fournit. La réglementation ne doit plus seulement se concentrer sur les stablecoins eux-mêmes, mais sur le fil rouge entre les stablecoins et les bénéfices, et comment elle est prête à le tracer.

Beaucoup de gens comprennent cette affaire comme étant négative pour $CRCL, mais je pense qu'ils n'ont vu que la surface. Le véritable problème n'est pas de savoir si les stablecoins pourront encore offrir des avantages aux utilisateurs, mais qui va émettre cet avantage, que cet avantage soit lié au solde d'actifs ou aux comportements sur la plateforme, et enfin comment cela sera formulé dans le langage juridique.

Le problème avec la structure de Circle et Coinbase n'est pas que le produit ne fonctionne pas, ni que les actifs ne sont pas assez transparents, mais qu'ils sont trop proches du centre de réglementation américain. Être proche du centre des règles a un avantage : le chemin de conformité est clair ; mais il y a aussi un inconvénient : lorsque la réglementation veut trouver un exemple typique, elle vous trouve le plus facilement. Surtout lorsque la discussion commence à se concentrer sur la possibilité de générer des intérêts directement en détenant des stablecoins, ce ne sont pas les projets marginaux qui seront les plus surveillés par le système bancaire traditionnel, mais ceux qui sont les plus centraux, les plus standards et qui ressemblent le plus à l'extension de la finance réglementée.

Donc, il n'est pas surprenant que $CRCL ait d'abord été pressé par le marché. Le marché ne traite pas une phrase législative, mais une attente : est-ce que les États-Unis vont d'abord découper la question des bénéfices des stablecoins à partir des endroits qui ressemblent le plus à des intérêts. Tant que cette attente est valide, plus le modèle est proche du récit réglementaire américain, plus la décote sera rapide.

En revanche, USD1 a un parcours beaucoup plus intéressant. Il ne raconte pas l'histoire comme quoi détenir des tokens permet de gagner des intérêts en dollars, mais place plutôt l'incitation davantage sur les activités de la plateforme, la synergie de l'écosystème et les récompenses de promotion. Récemment, détenir USD1 sur Binance a donné aux utilisateurs une sensation de bénéfice tangible, mais dans le récit, cela n'a pas directement heurté la ligne des intérêts en dollars.

C'est une couche que beaucoup de gens négligent. La réglementation ne regarde jamais seulement si vous avez émis de l'argent, mais elle examine aussi pour quelle raison vous l'avez émis et sous quel prétexte. S'il s'agit d'un rendement fixe de solde à solde, cela ressemble davantage à des intérêts sur le plan juridique ; si c'est une incitation liée au fonctionnement de la plateforme, aux comportements des utilisateurs et à la promotion de l'écosystème, alors au moins à ce stade, cela ressemble davantage à une promotion. Les deux peuvent offrir une expérience utilisateur similaire, mais du point de vue réglementaire, ce ne sont tout simplement pas le même tiroir.

Ainsi, mon jugement actuel est très simple : $CRCL n'a pas vu sa logique produit s'effondrer soudainement, mais il est trop proche du centre de réglementation, devenant ainsi un objet de test de pression. USD1 n'a pas non plus obtenu une sorte d'immunité perpétuelle, il est simplement temporairement coincé dans une position plus astucieuse, en utilisant les incitations de la plateforme et la conception nominale pour contourner le conflit juridique le plus direct.

C'est aussi pourquoi j'ai toujours pensé que la véritable force de la conformité ne réside pas dans le fait de se transformer en une pierre sans angles, mais dans le fait de trouver une zone tampon où l'on peut encore respirer, croître et faire bénéficier les utilisateurs, à l'intérieur des limites déjà tracées par les règles. Cette zone tampon détermine souvent si un projet sera d'abord sous-évalué par le marché ou s'il pourra encore parcourir une certaine distance.